手術用手袋市場:規模・シェア分析、成長トレンドおよび予測 (2025年~2030年)

医療用使い捨て手袋市場は、素材(ニトリル、ラテックス、ネオプレン、ポリイソプレン、その他)、形状(パウダー付き、パウダーフリー)、エンドユーザー(病院・診療所、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術用手袋市場の概要:規模、シェア、成長トレンド

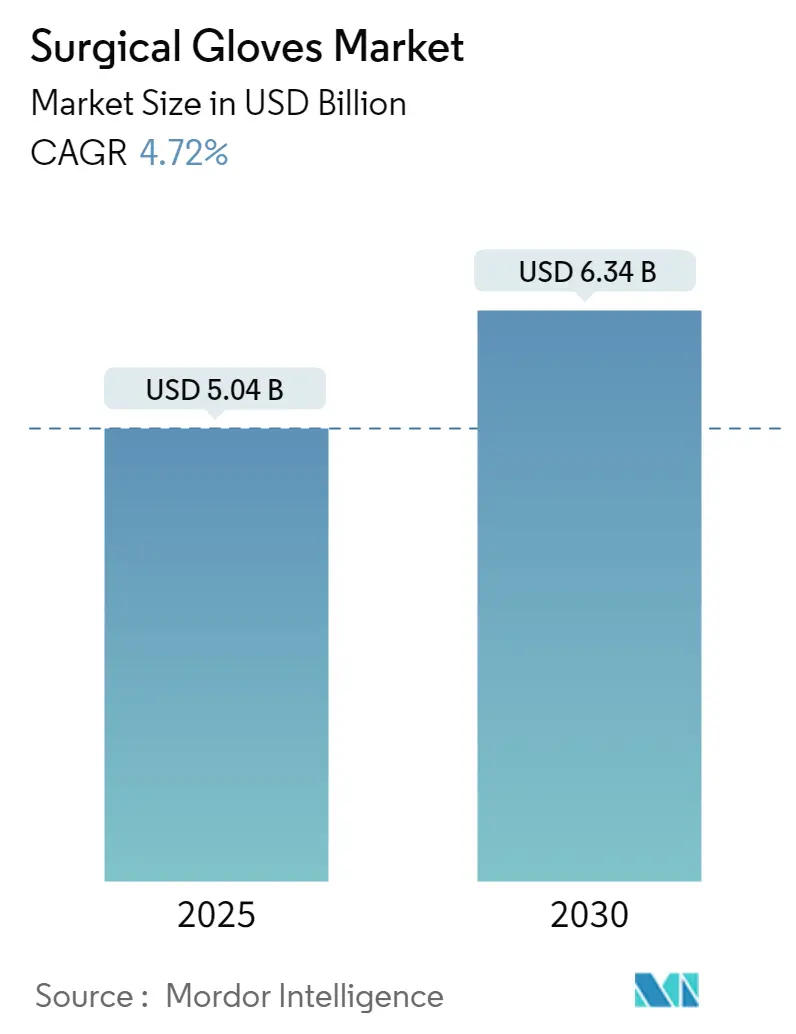

手術用手袋市場は、2025年には50.4億米ドルと評価され、2030年には63.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.72%で安定した成長が見込まれています。この成長は、高齢化による選択的および外傷手術の増加、パンデミック後の感染症対策への継続的な注力、安全性と触覚性能のバランスを取る製品革新によって支えられています。

世界的な供給不足は依然として続いており、マレーシアゴム手袋製造業者協会(MARGMA)は、2024年には需要が5,000億枚に達する一方で、設備容量が4,200億枚にとどまるため、800億枚の不足が生じると試算しています。この供給ギャップは価格決定力を維持し、投機的な過剰供給ではなく、規律ある設備増強を促しています。

地域別に見ると、北米が依然として最大の収益源ですが、アジア太平洋地域は急速な医療投資、保険適用範囲の拡大、手術件数の増加を背景に、最も速い成長を遂げています。素材のトレンドは低アレルギー性のポリイソプレンに移行しており、形態としては、パウダー付き手袋に対する世界的な規制禁止を受けて、パウダーフリー製品が主流となっています。病院は依然として主要な購買力を持ちますが、外来手術センター(ASC)は、デジタル注文ポータルやジャストインタイム配送を提供するサプライヤーに有利な、新たな物流および価格圧力を生み出しています。

# レポートの主要なポイント

* 素材別: 2024年にはラテックスが手術用手袋市場シェアの39.25%を占めましたが、ポリイソプレンは2030年までに5.13%の最速CAGRを記録すると予測されています。

* 形態別: 2024年にはパウダーフリー製品が手術用手袋市場規模の88.25%を占め、2030年まで6.14%のCAGRで拡大しています。

* エンドユーザー別: 2024年には病院が手術用手袋市場規模の62.45%を占めましたが、ASCは2030年まで5.67%のCAGRで成長しています。

* 地域別: 2024年には北米が34.50%の収益シェアで市場をリードしましたが、アジア太平洋地域は2030年まで5.43%のCAGRで拡大すると予測されています。

# 世界の手術用手袋市場のトレンドと洞察

促進要因

* 世界的な手術件数の増加: 寿命の延伸と低侵襲手術技術の普及により、選択的、外傷、および外来手術の件数は増加し続けています。Sg2の予測によると、ASCでの手術件数は2034年までに21%増加し、4,400万件に達すると見込まれており、これは入院設定よりも1件あたりの手袋消費量が少ないことを補って余りあるものです。整形外科および脊椎手術がこの増加の大部分を占め、高い穿刺抵抗と触覚フィードバックを持つ手袋が求められています。

* 新興市場における厳格な職場安全規制: インドからインドネシアに至る各国政府は、欧州の基準に匹敵する個人用保護具(PPE)規制を強化しており、手術室や高リスクの産業ゾーンで認定された手術用手袋の使用を義務付けています。世界知的所有権機関(WIPO)の記録によると、2018年から2023年の間に労働衛生技術特許のCAGRは26.4%に達しており、規制の勢いを裏付けています。

* パウダーフリーおよび促進剤フリー化学への移行: ポリイソプレンや高度なニトリル製剤は、タンパク質アレルゲンなしでラテックスの弾力性を模倣していますが、製造の複雑さにより工場転換コストが最大20%上昇します。二重手袋の使用は内側の手袋の穿孔率を80%削減するという体系的レビュー結果を受け、病院は薄型で高性能な製品を標準化する傾向にあります。

* 病院およびASCによるEコマース調達の採用: サプライチェーンの混乱により、医療提供者は需要予測、自動補充、リアルタイム価格設定をサポートするクラウドベースの購買ポータルに移行しています。Cardinal Healthのフォートワースにあるロボット対応流通センターは、注文から出荷までの時間を40~60%短縮しており、Eコマース導入の基盤となるインフラを示しています。

抑制要因

* 原材料価格の変動(NRL、ニトリル): 2024年10月には、タイと中国のプランテーションが豪雨に見舞われた後、天然ゴムラテックス(NRL)が13年ぶりの高値に急騰し、東南アジアの供給に依存する手袋メーカーの利益を圧迫しました。同時に、米国でのニトリルブタジエンゴムの不足により、少なくとも2025年後半まで外国からの調達に対する連邦政府の免除措置が講じられました。

* ラテックスアレルギーの懸念とパウダー付き手袋の規制禁止: 医療従事者の8~12%がラテックスに感作されているため、病院はラテックス曝露を最小限に抑えるよう圧力を受けています。臨床的証拠によると、ラテックスフリー手袋は穿孔リスクが4.24倍高く、アレルギー回避とバリア完全性の間で調達上のトレードオフが生じています。

* 東南アジアの手袋工場に対するESG監視: 労働者の権利侵害や環境汚染に関する懸念が高まる中、東南アジアの手袋工場に対する環境・社会・ガバナンス(ESG)の監視が強化されています。これは、サプライヤーの選択において、企業の社会的責任と持続可能性へのコミットメントがますます重要になっていることを意味します。

* マレーシアとタイにおけるサプライチェーン集中リスク: 世界の手術用手袋の約3分の2をマレーシアとタイが生産しているため、これらの地域におけるサプライチェーンの集中は、地政学的リスク、自然災害、労働力不足などの要因により、世界的な供給に脆弱性をもたらす可能性があります。

# セグメント分析

素材別: ポリイソプレン革新がプレミアムセグメントを牽引

手術用手袋市場では、低コストと実績ある性能によりラテックスが39.25%のシェアを占めています。しかし、病院がラテックスフリーの手術室へと移行するにつれて、ポリイソプレンは2030年までに5.13%のCAGRで成長すると予測されています。分子動力学研究によると、ポリイソプレンのガラス転移温度は204.2 Kであり、微細手術で重視される柔軟性と耐引裂性のバランスが取れています。メーカーは変色を抑えるために抗酸化剤を添加し、促進剤フリーの硬化によりIV型アレルギーのリスクを低減しています。ニトリルは検査環境で牽引力を維持し、ネオプレンは腫瘍学の調剤など、耐薬品性が必要なニッチ市場を埋めています。持続可能な調達も進んでおり、Top GloveのBioGreenニトリル手袋は嫌気性埋立条件下で生分解され、病院の廃棄物削減目標と合致しています。

形態別: パウダーフリーの優位性が加速

パウダー禁止規制が主要経済圏で広まった後、パウダーフリー製品は2024年に手術用手袋市場規模の88.25%を占めました。ポリウレタンや塩素処理などの表面コーティング化学物質は、コーンスターチなしで手袋に滑らかな感触を与え、装着を容易にします。また、マイクロテクスチャリングは湿潤環境でのグリップ力を向上させます。生産ラインの改修には1工場あたり最大2,000万米ドルの設備投資が必要となる場合があり、これが参入障壁となり、小規模なアジアのメーカーが撤退する中で統合が加速しています。購入者は肉芽腫のリスク低減と術中の粒子数減少の恩恵を受け、これは手術時間の短縮と術後感染症の減少につながります。

エンドユーザー別: ASCが市場構造の変化を推進

病院は2024年に手術用手袋市場規模の62.45%を消費しましたが、支払い者インセンティブと医師所有構造の複合的な影響により、より単純な処置がASCに移行しており、ASCは5.67%のCAGRで成長しています。ASCはトレイを標準化し、ベンダー統合を追求しており、手袋をドレープ、ガウン、消毒剤と一括して供給できるサプライヤーを好みます。また、ケースコストと供給使用量をほぼリアルタイムで調整できるデジタルダッシュボードも必要とし、手袋メーカーにEDIとバーコードシリアル化の統合を促しています。

# 地域分析

* 北米: 2024年には世界の収益の34.50%を占め、成熟した病院ネットワーク、堅牢な感染症対策ガイドライン、ASTM準拠を義務付けるグループ購買組織(GPO)により、調達の標準設定者であり続けています。米国の連邦機関だけでも、国内備蓄プログラムの一環として2025年に5,550万箱のニトリル手袋を注文しました。中国からの関税圧力と地政学的リスクにより、メキシコやプエルトリコへのニアショアリングへの関心が再燃しています。

* アジア太平洋: 2030年まで5.43%のCAGRで成長しており、手術インフラの増加と、供給拠点と需要センターという地域の二面性を反映しています。マレーシアとタイは世界の外科用手袋の約3分の2を生産していますが、タイの研究では、ラテックス採取シーズンを混乱させる可能性のある労働力不足と気候変動への曝露が指摘されています。中国のゼロコロナ政策後の選択的手術の回復は大幅な増量をもたらし、インドのAyushman Bharat保険制度はティア2都市で潜在的な需要を引き出し続けています。

* ヨーロッパ: 持続可能性規制と循環経済への推進により、安定した中程度の単一桁成長を維持しています。Mölnlyckeの5,000万ユーロを投じたマレーシア工場には、EUの炭素排出量削減目標を満たすためにバイオマスボイラーとソーラールーフが設置されています。EUのEcoDesign指令は、材料パスポートを要求する可能性が高く、ブロックチェーンによるトレーサビリティへの関心を高めています。

* 南米、中東・アフリカ: 遅れをとっていますが、マクロ経済の変動が落ち着けば長期的な潜在力があります。ブラジルの病院アップグレードのための新しいPPPプログラムや、サウジアラビアのVision 2030による民間病院の波は、低いベースからの触媒となります。物流のボトルネックと通貨変動は、サプライヤーが長期契約に価格を織り込む必要がある障害として残っています。

# 競争環境

競争環境は中程度の集中度であり、いくつかの主要メーカーが存在します。AnsellによるKimberly-ClarkのPPE部門の6億4,000万米ドルでの買収は、同社の滅菌手袋ポートフォリオを45以上のSKUに拡大し、Kimtechブランドの下でクリーンルームラインを追加しました。Top Gloveは2025年第1四半期に収益が80%増の8億8,600万マレーシアリンギットに回復し、需要の正常化と稼働率の向上により純利益が黒字に転換しました。このような動きは、手術用手袋市場におけるシェアの変動を続けています。

技術は主要な差別化要因として機能しています。AnsellのIntelliFórzはRFIDセンサーを組み込み、人間工学的負担を追跡します。また、VR手術トレーニング用の実験的なハプティックフィードバック手袋は、隣接する収益源を示唆しています。Mayo Clinicと中西部のサプライヤーコンソーシアムが主導するブロックチェーンパイロットは、食品トレーサビリティスキームと同様に、ラテックスの出所を認証することを目指しています。早期導入者は、このようなシステムがリコールコストを削減し、ESGスコアを向上させると考えています。

需要が正常化するにつれて、生産能力の合理化が続いています。Ansellは2024年に人員を10%削減し、工場自動化を強化することで、全体的な設備効率を6パーセンテージポイント向上させました。Kossan Rubberはストリッピングラインにロボットを導入し、手袋1,000枚あたりの労働力を18%削減しました。自動化が不足している小規模なマレーシアおよびタイの工場は閉鎖されるか、国内の工業用手袋生産に転換しました。大手企業はバランスシートの強みを活用して、長期的なブタジエンおよびラテックス供給を確保し、原材料ショックを緩和しています。EcoVadisスコアやScience-Based Targetsコミットメントによって証明される持続可能性の資格は、特にヨーロッパと北米において、入札の決定にますます影響を与えています。

# 主要企業

* Ansell Ltd.

* Cardinal Health Inc.

* Sempermed

* Top Glove Corporation Bhd

* Kossan Rubber Industries Bhd

# 最近の業界動向

* 2025年2月: Ansell Limitedは、米国による中国からの輸入関税と原材料インフレを相殺するため価格を引き上げ、地政学的リスクを軽減するために中国以外の製造多様化を計画しています。

* 2024年7月: Ansellは、Kimberly-ClarkのPPE事業を6億4,000万米ドルで買収を完了し、KimtechおよびKleenGuardラインをポートフォリオに追加しました。

本レポートは、侵襲的な外科手術に特化して認定された滅菌済みの使い捨て手袋を対象とする手術用手袋市場の詳細な分析を提供しています。この市場は、ラテックス、ニトリル、ネオプレン、ポリイソプレン、またはそれらの混合物といった素材を問わず、病院、外来手術センター(ASC)、専門クリニックなどの施設を通じて流通する製品を範囲としています。検査用、クリーンルーム用、工業用手袋、および再利用可能な繊維製またはポリマー製スリーブは対象外です。

市場規模は、2025年には50.4億米ドルに達し、2030年までに年平均成長率(CAGR)4.72%で成長し、63.4億米ドルに達すると予測されています。素材別では、ラテックスのような感触を持ちながらタンパク質アレルゲンを含まないポリイソプレン手袋が、5.13%のCAGRで最も急速に成長しています。また、規制によるパウダー付き手袋の禁止や病院の感染管理プロトコルにより、パウダーフリー手袋が2024年には市場シェアの88.25%を占めるまでに優勢となっています。

市場の成長を牽引する主な要因としては、世界的な外科手術件数の増加、新興市場における厳格な職場安全規制の義務化、パウダーフリーおよび促進剤フリーの化学物質への移行が挙げられます。さらに、病院や外来手術センターによるeコマース調達の採用、ラテックス調達におけるブロックチェーンを活用した来歴追跡、そしてロボット手術の拡大による高触感手袋の需要増加も重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。天然ゴムラテックス(NRL)やニトリルといった原材料価格の変動、ラテックスアレルギーへの懸念とパウダー付き手袋に対する規制上の禁止、東南アジアの手袋工場に対するESG(環境・社会・ガバナンス)の監視強化、そしてマレーシアとタイに集中するサプライチェーンのリスクが挙げられます。

市場は、素材(ラテックス、ニトリル、ネオプレン、ポリイソプレンなど)、形態(パウダー付き、パウダーフリー)、エンドユーザー(病院、外来手術センター、診療所、歯科・獣医施設など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に基づいて詳細にセグメント化されています。外来手術センターは、日常的な手術を病院から移行させることで手袋の需要量を拡大し、同時に費用対効果の高いデジタル調達と標準化された製品を重視しています。

主要企業としては、Ansell Limited、Top Glove Corporation、Cardinal Healthなどが挙げられます。これらの企業は、最近の買収や自動化への投資を通じて競争環境を形成しています。

本レポートの調査手法は非常に堅牢です。一次調査では、北米、ヨーロッパ、アジア太平洋地域の素材科学者、手術室看護師長、感染管理担当者、調達責任者へのインタビューを通じて、パウダーフリーの普及率、ポリマーごとの価格プレミアム、COVID-19後の在庫基準などを検証しています。二次調査では、WHOの外科手術件数、UN Comtradeの滅菌手袋貿易コード、米国FDAの510(k)医療機器リスト、EU EUDAMEDのリコール通知などの公開データセットを活用し、D&B HooversやDow Jones Factiva、Volzaの出荷データなども補完的に使用しています。市場規模の算出と予測は、外科手術件数、手袋の使用量、地域ごとの採用率、廃棄率、平均販売価格を組み合わせたトップダウンモデルと、サプライヤーの出荷サンプルやチャネルチェックによるボトムアップ検証を組み合わせて行われています。予測は、手術件数の成長、医療費支出の弾力性、ポリマーコストの傾向を組み合わせた多変量回帰分析に基づき、2030年まで行われています。この徹底したアプローチにより、他社の推定値との差異(二重手袋のカウント、パウダー付き在庫の扱い、パンデミック後の需要正常化の認識など)を透明に調整し、信頼性の高い基準を提供しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な外科手術の急増

- 4.2.2 新興市場における厳格な職場安全義務

- 4.2.3 パウダーフリーおよび促進剤フリーの化学物質への移行

- 4.2.4 病院およびASCによるeコマース調達の採用

- 4.2.5 ラテックス調達におけるブロックチェーンを活用した原産地追跡

- 4.2.6 ロボット手術の拡大が高触覚手袋の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動(NRL、ニトリル)

- 4.3.2 ラテックスアレルギーの懸念とパウダー付き手袋に対する規制禁止

- 4.3.3 東南アジアの手袋工場に対するESGの監視

- 4.3.4 マレーシアとタイにおけるサプライチェーン集中リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 素材別

- 5.1.1 ラテックス

- 5.1.2 ニトリル

- 5.1.3 ネオプレン

- 5.1.4 ポリイソプレン & その他

-

5.2 形態別

- 5.2.1 パウダー付き

- 5.2.2 パウダーフリー

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 クリニック & 診療所

- 5.3.4 歯科 & 動物病院施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アンセル・リミテッド

- 6.3.2 カーディナル・ヘルス・インク

- 6.3.3 モルンリッケ・ヘルスケアAB

- 6.3.4 トップグローブ・コーポレーションBhd

- 6.3.5 メドライン・インダストリーズLP

- 6.3.6 ハルタレガ・ホールディングス・ベルハド

- 6.3.7 スーパーマックス・コーポレーション・ベルハド

- 6.3.8 センペリットAGホールディング

- 6.3.9 キンバリー・クラーク・コーポレーション

- 6.3.10 ダイナレックス・コーポレーション

- 6.3.11 ユニグローブス(UK)Ltd.

- 6.3.12 スリ・トラン・グローブスPlc

- 6.3.13 コッサン・ラバー・インダストリーズBhd

- 6.3.14 山東イントコ・メディカル・プロダクツ

- 6.3.15 カナム・ラテックス・インダストリーズ

- 6.3.16 センパーメッドUSA, Inc.

- 6.3.17 クランベリー・グローバル

- 6.3.18 グローバス(シェトランド)Ltd.

- 6.3.19 アスマ・ラバー・プロダクツPvt. Ltd.

- 6.3.20 ファーマプラストS.A.E.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

手術用手袋は、医療現場、特に外科手術において、医療従事者と患者双方を感染から保護するために不可欠な医療機器でございます。その最大の目的は、手術部位への微生物の侵入を防ぎ、患者の感染リスクを最小限に抑えること、そして同時に、医療従事者が患者の血液や体液、薬剤などから自身を保護することで、交差感染を防止することにあります。これらの手袋は、厳格な品質管理のもとで製造され、通常は滅菌済みであることが求められます。高いバリア性能、優れたフィット感、そして術者の繊細な触覚を損なわない薄さや伸縮性が特徴であり、医療行為の安全性と精度を確保する上で極めて重要な役割を担っております。

手術用手袋には、素材、加工方法、用途に応じて様々な種類がございます。素材別では、優れた伸縮性、フィット感、高い触覚感度を持つ天然ゴムラテックス製が一般的ですが、ラテックスアレルギーのリスクがあります。このため、合成ゴム製の手袋が広く普及しており、耐突き刺し性や耐薬品性に優れるニトリルゴム製、ラテックスに近い感触のネオプレン製、天然ゴムラテックスに最も近いフィット感と感度を持つポリイソプレン製などがございます。パウダーの有無も重要な分類です。パウダー付き手袋は着脱が容易ですが、術後合併症やアレルギー反応のリスクから、現在ではパウダーフリー手袋が主流となっています。

また、感染リスクの高い手術や、鋭利な器具を扱う際には、二重装着(ダブルグロービング)が推奨されており、これにより手袋の破損による感染リスクをさらに低減できます。二重装着用の手袋には、内側と外側で異なる色や素材を使用し、破損を視覚的に確認しやすくするインジケーターグローブも開発されています。さらに、滑り止め加工が施された表面や、袖口がめくれ上がりにくいロールカフなど、術者の操作性を高めるための工夫が凝らされています。これらの手袋は、使用後は医療廃棄物として適切に処理され、環境への配慮も求められます。

このように、手術用手袋は単なる保護具ではなく、手術の成功と患者・医療従事者の安全を支える不可欠な医療機器であり、その選択と使用には細心の注意が払われるべきです。