医療用照明市場 市場規模・シェア分析:成長動向と予測 (2025年~2030年)

手術用照明市場レポートは、タイプ(LEDライト、ハロゲンライトなど)、設置構成(天井設置型、移動式/床置き型など)、光度範囲(100,000ルクス以下、100,001~160,000ルクスなど)、用途(心臓外科手術、婦人科手術など)、エンドユーザー(病院、外来手術センターなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術用照明市場の概要

本レポートは、手術用照明市場の規模、シェア、トレンド、および2030年までの業界成長予測に関する詳細な概要を提供します。

市場規模と成長予測

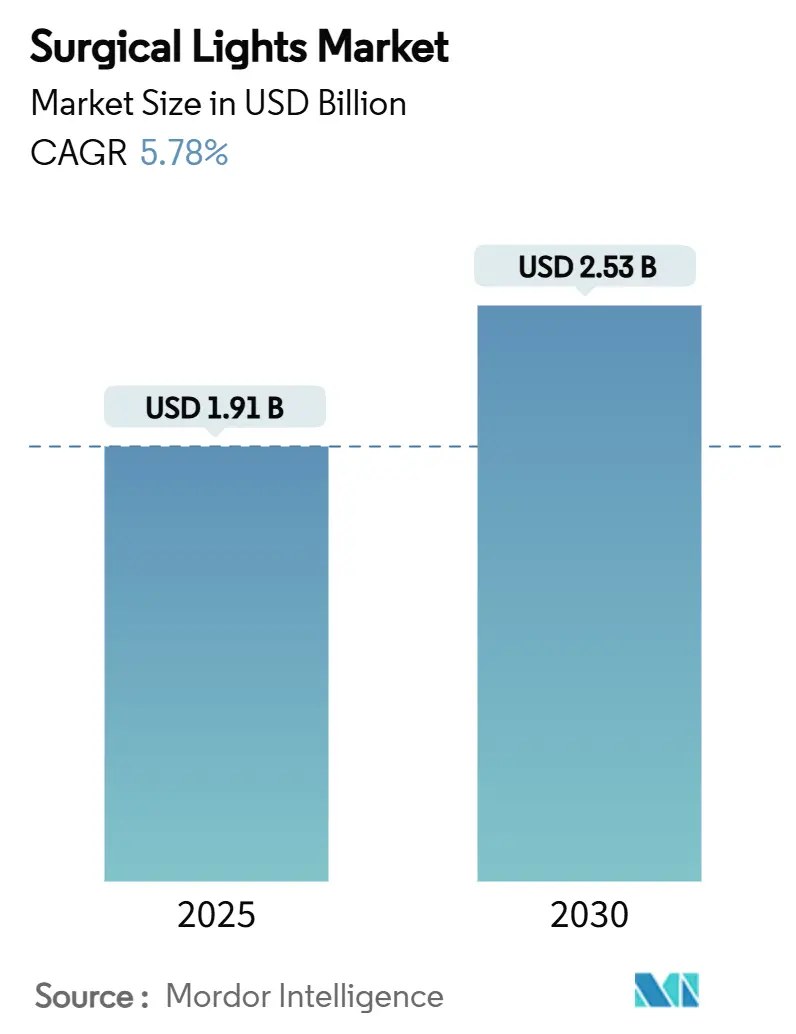

手術用照明市場は、2025年には19.1億米ドルと評価されており、2030年までに25.3億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.78%で拡大すると見込まれています。この成長の主な要因は、ハロゲンから高効率LED照明への移行です。LEDは消費電力の削減、発熱の低減、30,000~50,000時間の長寿命、水銀排出規制への準拠といった利点を提供します。

さらに、ハイブリッド手術室での手術件数の増加、政府による外来手術センター(ASC)建設への設備投資、AIと4Kおよび拡張現実(AR)イメージングの統合が、精密照明への需要を押し上げています。インド、中国、東南アジアにおける医療インフラプロジェクトの増加も市場に勢いを与え、北米の償還制度の更新やヨーロッパの持続可能性に関する義務が安定した交換サイクルを促進しています。一方で、レアアースの価格変動やサイバーセキュリティの懸念といった課題も存在しますが、メーカーは多様な調達先確保やFDA準拠のセキュリティプロトコルを通じてこれらの逆風を相殺しています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

レポートの主なポイント(セグメント別)

* タイプ別: LED照明が2024年に市場シェアの54.31%を占め、2030年まで6.73%のCAGRでハロゲンを上回ると予測されています。

* 設置構成別: 天井設置型システムが2024年に収益シェアの57.23%を占めましたが、手術用ヘッドライトが2030年まで7.19%のCAGRで最も急速に成長すると見込まれています。

* 光度範囲別: 100,001~160,000ルクスの製品が2024年に市場シェアの49.22%を占め、160,000ルクスを超えるユニットは2030年まで8.24%のCAGRで拡大します。

* 用途別: 心臓外科手術が2024年に市場シェアの19.13%を占めましたが、婦人科手術が2030年まで9.05%のCAGRで最も高い成長率を示すと予測されています。

* エンドユーザー別: 病院が2024年に市場シェアの53.23%を占めましたが、ASCが2030年まで8.12%のCAGRで最高の成長率を記録すると見込まれています。

* 地域別: 北米が2024年に収益の32.45%を占めましたが、アジア太平洋地域が2030年まで8.51%のCAGRで最も急速に成長します。

世界の手術用照明市場のトレンドと洞察(推進要因)

1. 多分野手術室における世界的な手術件数の増加: 病院では、心臓血管外科、脳神経外科、整形外科などの複雑な専門分野がハイブリッド手術室に集約されており、米国では2024年に263万件のロボット手術が行われました。このような多様な手術環境では、照明は均一な360度カバレッジ、イメージング信号への応答、無菌状態での非接触制御が求められます。StrykerのMako SmartRoboticsプラットフォームのように、イメージングガイドロボットと照明が共進化しており、アジアの病院が北米の周術期ワークフローを模倣することで、手術用照明の販売台数が増加しています。

2. 高効率LEDおよびハイブリッド照明への急速な移行: 欧州連合が2023年8月にほとんどの水銀含有ランプを禁止し、2025年2月に猶予期間が終了することから、ハロゲン電球からLEDへの置き換えが加速しています。STERIS HarmonyAIR A-Seriesのような最新システムは、160,000ルクスに達しながらも消費電力が少なく、60,000時間の寿命を持ちます。GetingeのMaquet Volistaは、手術中の組織タイプに合わせて選択可能な色温度を追加しています。これにより、施設はコスト削減と炭素排出量削減の両方を達成し、LEDの採用を促進しています。

3. 外来手術センター(ASC)への政府設備投資の推進: 米国の政策立案者は、2025年のASCの支払い率を2.9%引き上げ、74億米ドル相当の調整を行い、21の新しい外来コードを許可しました。イリノイ州では、シャンペーン手術センターの1320万米ドルの拡張が承認され、2つの手術室が追加されるなど、インセンティブが具体的な成長につながっています。新しいASCは、コンパクトでメンテナンスが容易な照明を必要とし、手術用照明市場全体の需要を押し上げています。

4. 4KおよびARイメージングとの手術室統合による高CRI照明の要求: 外科医は、4Kモニター、蛍光イメージング、拡張現実オーバーレイにますます依存しており、これらは95を超える演色評価数(CRI)を必要とします。LeicaのARveo 8顕微鏡はGLOW800蛍光と連携し、PhilipsのLumiGuide光ファイバーナビゲーションは均一なスペクトル出力を要求します。これらの仕様は、他の分野で価格圧力が強まる中でも、プレミアム製品の販売を支えています。

5. AI駆動型適応照明によるワークフローと成果の改善: AI駆動型照明は、ワークフローの改善と手術成果の向上に貢献しています。

阻害要因の影響分析

1. 設備投資と維持費の高さ: プレミアムLEDアレイはハロゲンに比べて初期費用が高く、設置には天井の補強、ワイヤレス制御、無菌野への統合が必要となる場合があります。特に低所得国では、為替変動が輸入コストを押し上げるため、施設は交換を延期する可能性があります。また、校正には専門のサービスチームが必要となり、総所有コストが増加します。

2. 接続された手術室照明におけるサイバーセキュリティの脆弱性: 接続された手術室照明システムは、サイバーセキュリティの脆弱性を抱える可能性があります。

3. 高出力LED用レアアース供給の不安定性: 中国による2024年のガリウムおよびゲルマニウムの輸出制限は、米国のGDPに最大34億米ドルの影響を与える可能性があり、すでにガリウム価格を急騰させています。OEMはリサイクルや代替鉱物源の探索を進めていますが、短期的なリスクは依然として存在します。

セグメント分析(詳細)

* タイプ別:

* LEDユニット: 2024年の収益の54.31%を占め、2030年まで6.73%のCAGRで拡大しています。病院が水銀排出規制に準拠し、運用コストを削減するためにLEDへの移行を急いでいるためです。30,000~50,000時間の長寿命は交換作業を減らし、統合された光学系は繊細な組織作業の演色性を向上させます。ハイブリッド変換キットは、完全な天井ブームの交換よりも改修を好む予算重視の施設に魅力的です。StrykerのOculanプラットフォームは、ホットスポットを排除し音声コマンドに応答するFly Eye光学系を提供することで、この変化を示しています。STERISは既存の天井アームを再利用できるLED変換キットを販売し、初期費用を削減しています。

* ハロゲン: 依然としてユニットの45.69%を占めていますが、主に中規模病院が複数年の設備予算に合わせてアップグレードを段階的に行っているためです。しかし、調達担当者がエネルギー節約、滅菌可能なハンドル、LEDのみで利用可能なAI駆動型ビーム制御を優先するため、ハロゲンのシェアは縮小傾向にあります。

* 設置構成別:

* 天井設置型照明: 2024年の収益の57.23%を占めました。影を最小限に抑え、カメラブームや層流空気キャノピーと統合できるためです。モジュラー設計は、開放手術、血管内手術、イメージングゾーンを1つのスイートに組み合わせるハイブリッド手術室の構築をサポートします。多くの三次医療センターでは、複雑な心臓手術のために160,000ルクス、CRI≧95のデュアルヘッド構成を指定しています。

* 外科医装着型ヘッドライト: 低侵襲手術の普及に伴い、2030年まで7.19%のCAGRで最も急速に成長しています。MedLED Spectraのようなバッテリー駆動モデルは最大300,000ルクスを提供し、腹腔鏡手術や脊椎手術中に中断のない集中を可能にします。

* 移動式および壁掛け式ユニット: 小規模な処置室で使用されますが、ほとんどの新しい手術室には天井レールが事前に設置されているため、採用は遅れています。

* 光度範囲別:

* 100,001~160,000ルクス: 2024年に49.22%のシェアを維持しました。これは、一般外科および整形外科に適しているためです。施設は適度な消費電力と高いCRIを評価しており、多くのEMEAの入札では網膜疲労を制限するためにこの範囲で明るさの上限が設定されています。

* 160,000ルクス超: 脳神経外科および心臓チームが血管識別のためのより明るく鮮明な視野を求めているため、8.24%のCAGRで加速しています。STERIS HarmonyAIRは60,000時間のLEDで160,000ルクスの上限に達し、StrykerのChromophareは自動焦点深度を組み込みながら同様の出力を実現しています。

* 100,000ルクス以下: 診察室では一般的ですが、外来センターがより広範な処置の柔軟性のために高仕様の照明を標準化しているため、そのシェアは縮小し続けています。

* 用途別:

* 心臓外科手術: 2024年の需要の19.13%を占めました。開胸手術や弁修復術には、微小血管縫合のための強烈で深部腔の照明と正確な演色性が必要なためです。Cアームの位置に自動調整するLEDブームは、これらの手術室で標準となっています。

* 婦人科手術: ロボット子宮摘出術や子宮筋腫摘出術が影のない光錐と蛍光互換性を必要とするため、2030年まで9.05%のCAGRで最も急速に成長しています。

* 整形外科および外傷室: 骨セメントの劣化につながる熱を減らすためにLEDにアップグレードしています。低侵襲およびロボットサブセグメントは複数の専門分野にまたがっており、統合可能で高CRIの照明への要求を高めています。

* エンドユーザー別:

* 病院: 高度な専門手術を行い、麻酔ブームやモニターアームと統合された天井ブームのための資本を持つため、世界の収益の53.23%を占めています。大学病院は、ハイブリッド手術室の基準や感染管理コードに対応するため、7~10年ごとに設備を更新しています。

* 外来手術センター(ASC): CMSが2.9%の支払い増額を認め、2025年に21の外来コードを追加したため、8.12%のCAGRで拡大しています。投資家は、迅速な部屋の入れ替えに適した取り外し可能な滅菌ハンドルを備えたコンパクトなLEDリグを好みます。

* 専門クリニックおよび歯科手術室: 予算キットや壁掛け式を優先し、処置のニーズを満たしつつ、1部屋あたり15,000米ドル以下の取得コストに抑えるため、中程度の明るさの照明を選択しています。

地域分析

* 北米: 32.45%のシェアを持つ最大の地域購入者です。強力な償還経路と成熟した設備基盤が安定した交換サイクルを生み出しており、特にロボットアームと統合された天井LEDの需要が高いです。Strykerの2024年11月のOculanの発売は、米国の三次医療機関におけるAI支援ビーム制御への即時需要に応えました。

* アジア太平洋: 中国、インド、インドネシアが官民連携の医療計画の下で手術能力を拡大しているため、8.51%のCAGRを記録しています。Strykerはグルガオンに顧客体験センターを開設して現地の臨床医をサポートし、MindrayはトルコとイタリアにHyLED 9照明を出荷するなど、輸出における信頼性を示しています。

* ヨーロッパ: EUの水銀禁止措置によりハロゲンの廃止が強制され、LEDの調達が加速しているため、安定した成長を示しています。Philipsは、プライベート放射線診断プロバイダーのEvidiaと提携し、古い照明をエコ効率の高い器具に交換するブルーシールMRIスイートを提供しています。

競争環境

手術用照明市場における世界的な競争は中程度です。各主要企業は、照明を単独の器具としてではなく、カメラアーム、ブーム、データネットワークにシームレスに接続するプラットフォームとして位置付けています。製品ロードマップは現在、AI対応ビーム制御、超高CRI光学系、ロボットシステムと同期するソフトウェアアップデートを重視しており、これにより病院の切り替えコストが高く維持されています。市場支配力は、滅菌、電球保証、サイバーセキュリティパッチをバンドルした複数年サービス契約によっても強化されています。MindrayやSiareのような地域競合企業は価格優位性で成長していますが、統合実績が最も重要視されるプレミアム病院層への参入には依然として障壁があります。

戦略的な動きは、技術的な堀を広げる競争を浮き彫りにしています。Strykerは2024年11月にOculan Lighting Platformを発表し、Fly Eye光学系と音声起動の強度制御を追加し、Makoロボットスイートと直接連携させました。KARL STORZは2024年8月にAsensus Surgicalを2800万米ドルで買収し、LUNAデジタル腹腔鏡検査を既存の可視化カタログと組み合わせることで、高度な照明のクロスセルを加速させました。Getingeは2024年1月にMaquet Ezeaを発表し、高回転率の部屋向けに設計された耐久性重視のラインナップを提供しました。SyensqoとMezLightのような新規参入企業は、2025年1月にPPSUベースの軽量ヘッドライトを発表するために協力しました。

主要企業

* Getinge AB

* STERIS

* Stryker Corporation

* Koninklijke Philips N.V.

* Baxter

最近の業界動向

* 2025年1月: SyensqoとMezLightは、Radel PPSUで成形された手術用照明システムを発表しました。これにより、軽量化と滅菌サイクルの改善が実現します。

* 2024年1月: Activ Surgicalは、ヨルダンのアブダリ病院でActivSight Intelligent Lightを使用した初の国際手術を完了しました。

* 2024年1月: Getingeは、進化するリスク管理基準に基づいて設計された耐久性のある照明であるMaquet Ezeaを発売しました。

このレポートは、病院の手術室、外来手術センターなどで治療のために高品質な照明を提供する「手術用照明市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを網羅しています。

市場は2025年に19.1億米ドルの規模に達し、2030年には25.3億米ドルに成長すると予測されています。地域別では、北米が2024年に32.45%の収益シェアを占め、最大の市場となっています。

市場の成長を牽引する主な要因としては、世界的な手術件数の増加、高効率なLEDおよびハイブリッド照明への急速な移行が挙げられます。特に、LED照明は30,000~50,000時間の長寿命、低発熱、水銀排出規制への対応といった利点から、ハロゲンモデルからの置き換えが進み、運用コストの削減に貢献しています。また、外来手術センター(ASC)に対する政府の設備投資(CAPEX)の推進、4K/ARイメージングとの統合による高CRI(演色評価数)照明への需要、持続可能性の義務化によるハロゲン器具の段階的廃止、AIを活用した適応型照明によるワークフローと成果の改善なども重要な推進要因です。外来手術センターにおける手術用照明の購入は、2030年まで年平均成長率(CAGR)8.12%で増加すると見込まれています。

一方で、市場にはいくつかの抑制要因も存在します。これには、設備投資および維持管理にかかる高額なコスト、買い替えサイクルが長くリピート販売を妨げる点、コネクテッドOR照明におけるサイバーセキュリティの脆弱性、高出力LEDに必要な希土類元素の供給不安定性などが含まれます。

市場の状況分析では、市場の概要、成長を促進する要因、および市場の成長を抑制する要因が詳細に検討されています。さらに、バリューチェーン/サプライチェーン分析、規制環境、技術動向、そしてポーターのファイブフォース分析を通じて、市場の構造と競争環境が深く掘り下げられています。

レポートでは、市場を様々な側面から詳細に分析しています。

* タイプ別: LEDライト、ハロゲンライト、ハイブリッド/変換キットに分類され、LEDへの移行が顕著です。

* 設置構成別: 天井設置型、移動式/フロアスタンド型、壁設置型、手術用ヘッドライトがあります。

* 光強度範囲別: 100,000ルクス以下、100,001~160,000ルクス、160,000ルクス超に分けられます。心臓外科や脳神経外科における精密な要件から、160,000ルクスを超える高強度照明が年平均成長率8.24%で最も速く成長しています。

* 用途別: 心臓外科、婦人科手術、脳神経外科、耳鼻咽喉科手術、整形外科/外傷、低侵襲・ロボット手術など、多岐にわたる手術分野が対象です。

* エンドユーザー別: 病院、外来手術センター、専門クリニック・歯科手術室が含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域およびその下位地域に細分化され、各地域の市場動向が分析されています。

競争環境については、市場集中度、市場シェア分析が行われ、Baxter、Getinge AB、Stryker Corporation、Koninklijke Philips N.V.など、主要な19社の企業プロファイルが詳細に記載されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれており、市場の競争構造を深く理解することができます。

レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価にも焦点を当てています。これにより、市場参加者は今後の成長戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 多分野のORにおける世界的な手術件数の増加

- 4.2.2 高効率LEDおよびハイブリッド照明器具への急速な移行

- 4.2.3 政府による外来手術センターへの設備投資推進

- 4.2.4 4K/ARイメージングとのOR統合による高CRI照明の需要

- 4.2.5 ハロゲン器具を段階的に廃止する持続可能性の義務化

- 4.2.6 AI駆動型適応照明によるワークフローと成果の改善

- 4.3 市場の阻害要因

- 4.3.1 設備投資を要する購入費と維持費

- 4.3.2 長い交換サイクルがリピート販売を妨げる

- 4.3.3 接続されたOR照明におけるサイバーセキュリティの脆弱性

- 4.3.4 高出力LED用希土類供給の変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 タイプ別

- 5.1.1 LEDライト

- 5.1.2 ハロゲンライト

- 5.1.3 ハイブリッド / 変換キット

- 5.2 取り付け構成別

- 5.2.1 天井設置型

- 5.2.2 移動式 / 床置き型

- 5.2.3 壁設置型

- 5.2.4 手術用ヘッドライト

- 5.3 光度範囲別

- 5.3.1 ≤100,000ルクス

- 5.3.2 100,001–160,000ルクス

- 5.3.3 >160,000ルクス

- 5.4 用途別

- 5.4.1 心臓外科手術

- 5.4.2 婦人科手術

- 5.4.3 脳神経外科手術

- 5.4.4 耳鼻咽喉科手術

- 5.4.5 整形外科 / 外傷

- 5.4.6 低侵襲 & ロボット手術

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門クリニック & 歯科手術室

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Baxter

- 6.3.2 Getinge AB

- 6.3.3 Stryker Corporation

- 6.3.4 SIMEON Medical

- 6.3.5 STERIS plc

- 6.3.6 A-dec Inc.

- 6.3.7 Integra LifeSciences

- 6.3.8 Skytron LLC

- 6.3.9 Mediland Enterprise Corporation

- 6.3.10 Koninklijke Philips N.V.

- 6.3.11 KLS Martin Group

- 6.3.12 Dr. Mach GmbH

- 6.3.13 Herbert Waldmann GmbH

- 6.3.14 Merivaara Corp.

- 6.3.15 Aspen Surgical

- 6.3.16 Brandon Medical

- 6.3.17 DARAY Medical

- 6.3.18 Mindray Bio-Medical

- 6.3.19 Eizo Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用照明とは、医療現場において患者の診断、治療、ケア、そして医療従事者の作業効率と安全性を高めるために特別に設計された照明機器の総称でございます。一般的な照明とは異なり、高い視認性、正確な色再現性、無影性、安全性、そして厳格な衛生基準を満たすことが求められます。手術室、診察室、集中治療室(ICU)、病室など、その用途に応じて求められる特性は多岐にわたり、医療の質を支える不可欠な要素となっております。

医療用照明には、その用途に応じて様々な種類がございます。最も代表的なものとして、手術室で使用される「手術用照明(無影灯)」が挙げられます。これは、術野に影が生じるのを最小限に抑えるため、複数の光源を配置し、光の方向や角度を緻密に計算して設計されております。高輝度でありながら、組織の色を正確に再現する高い演色性(Ra90以上が一般的)が求められ、術野の深部まで均一に照らす能力も重要です。近年では、発熱が少なく長寿命であるLEDが主流となり、色温度調整機能や、術野の拡大・縮小に合わせて光の範囲を調整する機能なども搭載されております。また、内視鏡手術においては、体腔内を照らすための専用の光源装置とライトガイドが用いられます。次に、「診察用照明」は、患部や特定の部位を局所的に明るく照らし、医師が正確な診断を行うために使用されます。移動式、スタンド式、天井埋込式などがあり、眼科、耳鼻咽喉科、皮膚科などで特にその重要性が認識されております。こちらも高演色性が求められ、適切な明るさで患者に不快感を与えない配慮も必要です。さらに、「病室用照明」は、患者の快適性や生体リズムへの配慮が重視されます。間接照明や調光・調色機能が備わり、日中は活動を促す明るい光、夜間は睡眠を妨げない低照度の光を提供するなど、患者のQOL(生活の質)向上に貢献します。また、看護師が夜間に巡回する際の補助照明としての役割も果たします。その他、MRIやCTなどの「画像診断室用照明」では、電磁波干渉を避ける特殊な設計が求められ、患者の不安を軽減するための間接照明やカラーセラピーが導入されることもございます。滅菌室やクリーンルームでは、防塵・防湿構造で清掃しやすいフラットなデザインが採用され、高い衛生基準を満たすことが必須となります。

医療用照明の用途は非常に広範です。手術室では、手術野の正確な視認を可能にし、微細な組織の識別を助け、医療従事者の目の疲労を軽減します。診察室では、患部の詳細な観察を可能にし、診断の精度向上に直結します。集中治療室や救急治療室では、患者の状態を常に監視し、迅速な処置を行うための明るく安定した照明が不可欠です。病室では、患者の生活環境を整え、精神的な安らぎを提供するとともに、看護業務の支援にも貢献します。検査室では、検体の正確な観察や分析を助け、歯科治療においては口腔内の詳細な観察と精密な治療を可能にします。薬局での調剤作業や、リハビリテーション室での安全な移動・活動支援など、医療現場のあらゆる場面でその役割を担っております。

関連技術の進化は、医療用照明の性能を飛躍的に向上させております。最も顕著なのは「LED技術」の普及です。LEDは、低消費電力、長寿命、低発熱という特性を持ち、従来のハロゲンランプに比べて大幅な省エネルギー化とメンテナンスコストの削減を実現しました。また、小型化が可能であるため、照明器具のデザインの自由度が高まり、調光・調色機能の容易な実装や、フリッカー(ちらつき)のない安定した光を提供できるようになりました。次に、「光学設計」の進化も重要です。多重反射や特殊なレンズ設計により、無影性を高め、術野に均一な照度分布をもたらし、深部まで光を届ける技術が開発されております。さらに、「制御技術」の発展により、タッチパネル、リモコン、さらには音声認識やジェスチャーコントロールによる非接触操作が可能となり、術野自動追尾機能や、術式に応じたプリセット機能なども登場しております。これにより、医療従事者はより直感的に、かつ衛生的に照明を操作できるようになりました。近年では、術野カメラ内蔵型照明など「画像技術との融合」も進み、手術ナビゲーションシステムやAR/VR技術との連携も期待されております。また、医療現場特有の要件として、「抗菌・防汚技術」も重要です。表面コーティングや素材選定により、清掃・消毒のしやすさを追求し、感染リスクの低減に貢献しております。

医療用照明の市場背景は、複数の要因によって形成されております。まず、世界的な高齢化社会の進展に伴い、医療需要が増加し、高度医療の普及が進んでいることが挙げられます。これにより、高性能な医療機器への需要が高まっております。次に、医療安全への意識向上も大きな要因です。医療ミス防止や患者のQOL向上を目指す動きが、より正確で安全な医療環境を求める声となり、高性能な照明の導入を後押ししております。また、地球規模での省エネルギー意識や環境保護への関心の高まりから、LED照明への切り替えが加速しております。技術革新も市場を牽引する重要な要素であり、LEDの高性能化やスマート化が新たな製品開発を促しております。新興国市場においては、医療インフラの整備が進むにつれて、医療用照明の需要も拡大傾向にございます。さらに、近年では感染症対策の重要性が再認識され、衛生管理の徹底が求められる中で、清掃・消毒が容易で抗菌性能を持つ照明への関心が高まっております。医療機器としての規制や標準化、国際規格への準拠も、市場の健全な発展を支える基盤となっております。

将来展望として、医療用照明はさらなる進化を遂げると予測されております。最も注目されるのは「スマート化・IoT化」の進展です。照明器具が単なる光源としてだけでなく、センサーとしての役割も担い、患者の生体情報や室内の環境情報を収集し、AIによる自動制御で最適な照明環境を提供するようになるでしょう。遠隔医療や手術支援システムとの連携も一層強化され、より高度な医療の実現に貢献します。次に、「ヒューマンセントリック照明(Human-Centric Lighting)」の概念が医療分野でも重要性を増すと考えられます。これは、人間の生体リズム(サーカディアンリズム)に合わせた照明環境を提供するもので、患者の回復促進や医療従事者の集中力維持、疲労軽減に寄与します。時間帯や活動内容に応じて、色温度、照度、スペクトルを自動調整するシステムが普及するでしょう。また、「個別化医療への対応」も進み、患者一人ひとりの状態や好みに合わせた照明環境を提供したり、特定の疾患に対する治療補助としての照明が開発されたりする可能性もございます。医療空間全体の「デザインと機能性の融合」も進み、患者に威圧感を与えない、より快適で安心できる空間を創出するための照明デザインが重視されるようになります。清掃性やメンテナンス性の向上も引き続き重要な課題です。環境負荷低減の観点からは、さらなる省エネ化やリサイクル可能な素材の使用が推進されるでしょう。非接触操作技術も進化し、ジェスチャーコントロールや音声認識の精度が向上することで、より衛生的で直感的な操作が可能になると期待されております。これらの進化により、医療用照明は単なる光の提供者から、医療現場の安全性、効率性、快適性を総合的に高めるスマートな医療機器へと変貌を遂げていくことでしょう。