手術用顕微鏡 市場規模・シェア分析 - 成長動向と予測 (2026-2031年)

手術用顕微鏡市場レポートは、用途(歯科、耳鼻咽喉科など)、エンドユーザー(病院、外来手術センターなど)、取り付けタイプ(キャスター付きなど)、テクノロジー(従来の光学式など)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

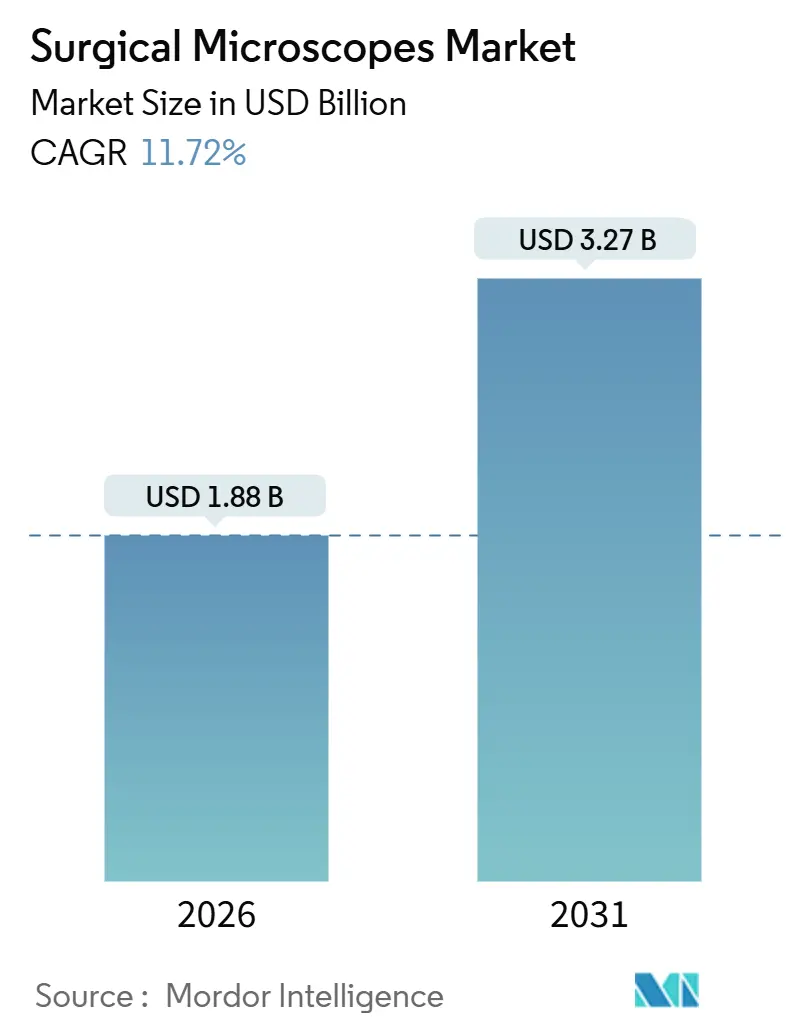

手術用顕微鏡市場は、2026年には18.8億米ドル、2031年には32.7億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は11.72%と見込まれています。この市場は、アプリケーション(歯科、耳鼻咽喉科など)、エンドユーザー(病院、外来手術センターなど)、設置タイプ(キャスター付きなど)、技術(従来の光学式など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。主要なプレーヤーには、Carl Zeiss AG、Topcon Corporation、Alcon Inc.、Haag-Streit(Metall Zug Group)、Danaher Corp.(Leica Microsystems)などが挙げられます。

Mordor Intelligenceの分析によると、手術用顕微鏡市場は、ハイブリッド手術室の急速な導入、蛍光ガイド下腫瘍切除の増加、および従来の光学システムを時代遅れにするロボットナビゲーションの統合によって成長が加速しています。高齢化社会と慢性疾患の負担増も手術件数を押し上げていますが、決定的な推進力は、デジタル画像処理、AIガイダンス、術中光干渉断層計(OCT)の融合であり、これにより特に精密な処置を要する脳神経外科、眼科、耳鼻咽喉科などの分野における手術の精度と安全性が飛躍的に向上しています。これらの技術革新は、外科医がより複雑な症例に取り組むことを可能にし、患者の回復時間の短縮と術後合併症のリスク低減に貢献しています。また、遠隔医療やトレーニングへの応用も進んでおり、手術用顕微鏡の利用範囲は拡大の一途を辿っています。

しかし、高額な初期投資、熟練したオペレーターの必要性、および規制上の課題は、市場の成長をある程度抑制する可能性があります。特に、新興国市場では、医療インフラの整備状況や予算の制約が導入の障壁となることがあります。それでも、低侵襲手術への需要の高まりと、医療技術の継続的な進歩が、今後も市場を牽引していくと予測されています。

Mordor Intelligenceが発行した手術用顕微鏡市場に関する詳細なレポートは、市場の現状、将来予測、主要な推進要因と阻害要因、技術動向、競合状況、および詳細な調査方法を包括的に分析しています。本レポートは、手術室で使用される拡大・照明された3次元ビューを提供する工場製光学または光デジタル顕微鏡を対象とし、眼科、脳神経外科、耳鼻咽喉科、歯科、形成外科など幅広い専門分野での利用をカバーしています。対象製品には、キャスター付き、卓上、壁掛け、天井取り付け、ロボットアーム統合型など、カメラや蛍光モジュールを内蔵した完全なシステムが含まれますが、エキソスコープや一般研究室用顕微鏡は除外されています。

市場の現状と将来予測

手術用顕微鏡市場は堅調な成長を続けており、2026年には18.8億米ドルの市場規模に達し、2031年までには32.7億米ドルに成長すると予測されています。

アプリケーション別では、眼科分野が2025年の収益の32.45%を占め、市場需要を牽引しています。

エンドユーザー別では、外来手術センターが2031年まで年平均成長率(CAGR)14.67%で最も急速な成長を遂げると見込まれています。

技術面では、AR/VR強化プラットフォームがリアルタイムオーバーレイ機能とセットアップ時間の短縮により、2031年までCAGR 14.01%で成長すると予測されています。

地域別では、アジア太平洋地域が中国とインドへの投資に牽引され、CAGR 12.43%で最も高い成長率を示すと予測されています。

市場の推進要因

市場成長を促進する主な要因は以下の通りです。

1. 手術件数の増加と低侵襲手術の採用拡大: 世界的に手術件数が増加し、患者負担の少ない低侵襲手術への移行が進むことで、高精度な手術用顕微鏡の需要が高まっています。

2. 高齢化人口と慢性疾患の負担増: 高齢化社会の進展と慢性疾患の罹患率増加に伴い、眼科、脳神経外科、整形外科などの手術ニーズが増大しています。

3. 技術的進歩: デジタルイメージング、4K/3D高解像度表示、蛍光可視化技術の進化により、手術の精度と安全性が向上し、顕微鏡の導入が促進されています。

4. 政府プログラムによる支援: 二次病院におけるハイブリッド手術室(OR)のアップグレードを助成する政府プログラムが、顕微鏡の導入を後押ししています。

5. 歯科サービス組織による標準化: 新興の歯科サービス組織が顕微鏡の使用を標準化することで、歯科分野での需要が拡大しています。

6. 手術用ロボットおよびAI駆動ナビゲーションとの統合: 手術用ロボットやAI駆動ナビゲーションシステムとの統合が進むことで、既存設備の買い替えサイクルが促進されています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 高い初期投資と維持費用: 手術用顕微鏡システムは高価であり、導入には多額の初期投資が必要です。また、定期的なメンテナンス費用も発生します。

2. 顕微鏡訓練を受けた外科医の人材不足: 高度な手術用顕微鏡を効果的に使用できる訓練を受けた外科医が不足していることが、普及の障壁となっています。

3. 3Dエキソスコープやヘッドアップディスプレイによる競合: 3Dエキソスコープやヘッドアップディスプレイといった代替技術の登場が、手術用顕微鏡市場に競合的な影響を与えています。

4. 厳格な滅菌要件とセンサー故障リスク: 医療機器に求められる厳格な滅菌要件や、センサー故障によるダウンタイムのリスクも課題となっています。

技術動向とセグメンテーション

市場は、アプリケーション(歯科、耳鼻咽喉科、婦人科・泌尿器科、脳神経外科・脊椎、眼科、形成外科、腫瘍科)、エンドユーザー(病院、外来手術センター、歯科医院、専門・外来施設、学術・研究機関)、取り付けタイプ(キャスター付き、卓上、壁掛け、天井取り付け、ロボットアーム統合型)、技術(従来の光学、光学+蛍光、デジタル/4K、AR/VR強化、OCT統合、ロボット対応)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。

技術面では、デジタルイメージング、4K/3D、蛍光可視化、AR/VR強化、OCT統合、ロボット対応といった先進技術が注目されており、これらが手術の視認性、精度、効率性を向上させ、市場の革新を推進しています。

競合状況

手術用顕微鏡市場は、Alcon Inc.、Carl Zeiss AG、Danaher Corp. (Leica Microsystems)、Olympus Corporation、Topcon Corporationなど、多数の主要企業によって構成されています。レポートでは、これらの企業の市場集中度、市場シェア分析、および各社の詳細なプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向など)が提供されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

一次調査では、運用室長、生体医工学技士、地域販売業者へのターゲットインタビュー、白内障外科医や耳鼻咽喉科専門医へのショートアンケートを通じて、利用率、改修サイクル、技術アップグレードのトリガーなどの実態を検証しています。

二次調査では、世界保健機関(WHO)の手術量統計、国連の年齢コホート表、米国FDAの新規顕微鏡モデルリスト、税関調和コード(HS 901180)、業界団体資料、企業年次報告書、有料データフィード(D&B Hoovers、Dow Jones Factiva)など、多岐にわたる信頼性の高い情報源からデータを収集しています。

市場規模算出と予測は、手術件数に顕微鏡使用率を乗じ、平均販売価格(ASP)とユニット出荷台数でクロスチェックするトップダウンアプローチと、病院の調達データに基づくボトムアップアプローチを組み合わせています。高齢者人口比率、外来手術ミックス、技術層ごとの価格圧縮、新規設置におけるキャスター付きのシェアなどの主要変数を考慮した多変量回帰分析により、2030年までの予測を行っています。

データ検証と更新は、算出されたデータが過去の輸入額、競合ベンチマーク、以前の版との差異チェックを経て検証されます。レポートは毎年更新され、リコール、主要な製品発売、為替変動など市場に大きな影響を与える事象が発生した場合には、中間更新も実施されます。Mordor Intelligenceは、真の手術室用顕微鏡に焦点を当て、変数を毎年見直すことで、信頼性の高い市場データを提供しています。

結論

手術用顕微鏡市場は、技術革新と医療ニーズの増加に牽引され、今後も成長が期待される分野です。本レポートは、市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 手術件数の増加と低侵襲手術の採用

- 4.2.2 高齢化人口と慢性疾患の負担

- 4.2.3 デジタル画像処理、4K/3D、蛍光可視化における技術進歩

- 4.2.4 二次病院におけるハイブリッド手術室のアップグレードを助成する政府プログラム

- 4.2.5 顕微鏡使用を標準化する新興歯科サービス組織

- 4.2.6 手術用ロボットおよびAI駆動ナビゲーションとの統合による交換サイクルの解放

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資と維持費用

- 4.3.2 顕微鏡訓練を受けた外科医の不足

- 4.3.3 3Dエクソスコープおよびヘッドアップディスプレイによる競争的代替

- 4.3.4 厳格な滅菌とセンサー故障のリスクによるダウンタイム

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 用途別

- 5.1.1 歯科

- 5.1.2 耳鼻咽喉科

- 5.1.3 婦人科・泌尿器科

- 5.1.4 脳神経外科・脊椎

- 5.1.5 眼科

- 5.1.6 形成外科・再建外科

- 5.1.7 腫瘍学

- 5.2 エンドユーザー別

- 5.2.1 病院

- 5.2.2 外来手術センター

- 5.2.3 歯科医院

- 5.2.4 専門・外来施設

- 5.2.5 学術・研究機関

- 5.3 取り付けタイプ別

- 5.3.1 キャスター付き

- 5.3.2 卓上型

- 5.3.3 壁掛け型

- 5.3.4 天井取り付け型

- 5.3.5 ロボットアーム統合型

- 5.4 技術別

- 5.4.1 従来型光学

- 5.4.2 光学 + 蛍光

- 5.4.3 デジタル / 4K顕微鏡

- 5.4.4 AR / VR強化型

- 5.4.5 OCT統合型

- 5.4.6 ロボット対応型

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アルコン株式会社

- 6.3.2 Alltion (Wuzhou) Co. Ltd

- 6.3.3 ARI Medical Technology Co. Ltd

- 6.3.4 ATMOS MedizinTechnik GmbH & Co. KG

- 6.3.5 バウシュ+ロム株式会社

- 6.3.6 カールツァイスAG

- 6.3.7 ダナハー株式会社(ライカマイクロシステムズ)

- 6.3.8 Ecleris S.A.

- 6.3.9 グローバルサージカルコーポレーション

- 6.3.10 ハーグストレイト(メタルツークグループ)

- 6.3.11 Karl Kaps GmbH & Co. KG

- 6.3.12 株式会社ミタカ光器

- 6.3.13 Moller-Wedel GmbH

- 6.3.14 オリンパス株式会社

- 6.3.15 Optofine Instruments Pvt Ltd

- 6.3.16 Seiler Instrument Inc.

- 6.3.17 Synaptive Medical

- 6.3.18 株式会社タカギセイコー

- 6.3.19 株式会社トプコン

- 6.3.20 Zhenjiang Zhongtian Optical Instrument Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手術用顕微鏡は、外科手術において肉眼では識別が困難な微細な組織や構造を拡大し、術者の視認性を高めることで、より精密かつ安全な手術を可能にする医療機器でございます。高倍率の立体視と明るい照明を提供し、神経、血管、眼球組織など、繊細な部位の操作を支援するために不可欠な存在となっております。その進化は、現代の低侵襲手術の発展に大きく貢献してまいりました。

手術用顕微鏡には、その用途や機能に応じて様々な種類がございます。用途別では、脳神経外科用、眼科用、耳鼻咽喉科用、心臓血管外科用、形成外科用などが挙げられます。脳神経外科用は、脳腫瘍の摘出や血管吻合など、微細な神経や血管を扱うため、高倍率と安定した視野が求められます。眼科用は、白内障や網膜硝子体手術において、水晶体や網膜の極めて繊細な操作を行うため、高解像度かつ同軸照明が特徴です。耳鼻咽喉科用は、狭く深い術野での操作に対応するため、角度調整機能や長焦点距離が重視されます。構造別では、床に設置するスタンド型や、天井から吊り下げるシーリング型があり、手術室のレイアウトや手術の種類に応じて選択されます。また、機能面では、手動で操作する基本的なモデルから、フットペダルやハンドコントロールでズーム、フォーカス、XY移動などを電動で制御できる高機能モデル、さらにはデジタルカメラやモニターを統合したモデルまで多岐にわたります。

手術用顕微鏡の用途は非常に広範でございます。脳神経外科では、脳腫瘍の摘出、脳動脈瘤クリッピング、脊髄手術、末梢神経手術など、微細な神経や血管の識別と操作に不可欠です。眼科では、白内障手術、緑内障手術、網膜硝子体手術、角膜移植など、眼球の極めて繊細な構造を扱う手術全般で用いられます。耳鼻咽喉科では、中耳炎手術、喉頭微細手術、鼻腔内視鏡手術など、狭く深い術野での精密な操作を支援します。心臓血管外科では、冠動脈バイパス術や微小血管吻合など、細い血管の縫合にその真価を発揮します。形成外科では、組織移植や再建手術、特に微小血管吻合を伴う手術において、欠かせないツールでございます。その他、歯科の根管治療やインプラント手術、泌尿器科の精管吻合、整形外科の手外科手術、婦人科の不妊治療関連手術など、多岐にわたる分野でその精密な視野が活用されております。

関連技術の進化も、手術用顕微鏡の性能向上に大きく寄与しております。光学系においては、色収差を補正する高解像度レンズや非球面レンズの採用により、より鮮明で歪みの少ない画像が得られるようになりました。照明技術では、従来のハロゲンランプに代わり、高輝度で長寿命、低発熱、そして自然な色再現が可能なLED照明が主流となっております。デジタル画像処理技術の進歩も目覚ましく、高精細な4Kや8Kカメラを搭載し、術野の映像をリアルタイムで記録・共有することが可能になりました。これにより、術者以外のスタッフもモニターを通じて術野を共有できるほか、術前画像(MRI、CTなど)を術野映像にオーバーレイ表示するナビゲーションシステムとの統合も進んでおります。さらに、インドシアニングリーン(ICG)蛍光法を用いた血流評価や、特定の薬剤による腫瘍の蛍光観察など、特殊な観察技術も統合され、手術の安全性と確実性を高めております。術者の疲労軽減を目的としたエルゴノミクス設計も重要であり、傾斜観察筒やフットペダルによる操作、バランス調整機能などが進化しております。近年では、ロボット支援技術との融合も進み、ロボットアームによる安定した視野提供や自動追尾機能が開発されております。

市場背景としましては、世界的な高齢化社会の進展に伴い、白内障や脳腫瘍など、手術用顕微鏡が活用される疾患の増加が見込まれております。また、患者への負担が少ない低侵襲手術への需要が高まっていることも、手術用顕微鏡市場の拡大を後押ししております。主要なメーカーとしては、ドイツのカールツァイス(Carl Zeiss)やライカマイクロシステムズ(Leica Microsystems)が世界市場を牽引しており、日本のタカギセイコーやミツトヨなども高品質な製品を提供しております。市場のトレンドとしては、デジタル化とネットワーク化の推進、低侵襲手術への対応強化、術者のエルゴノミクス向上、そしてAIやロボット技術との融合が挙げられます。特に、新興国における医療インフラの整備と医療技術の向上に伴い、これらの地域での市場成長も期待されております。

将来展望としましては、手術用顕微鏡はさらなる進化を遂げると予想されます。接眼レンズを廃し、高精細な3Dモニターで術野を観察する「完全デジタル顕微鏡」の普及が進むことで、術者の姿勢改善や疲労軽減に大きく貢献するでしょう。AI技術との連携はさらに強化され、術中のリアルタイム画像解析による異常検知、手術ナビゲーションの高度化、さらには手術手技の自動支援といった形で、手術の安全性と効率性を飛躍的に向上させる可能性を秘めております。ロボット支援技術も進化し、より精密な自動制御や術者の意図を汲み取ったアシスト機能が搭載されることで、手術の再現性と精度が高まることが期待されます。複合現実(MR)技術の統合により、術野に仮想情報を重ね合わせることで、より直感的で情報量の多い手術支援が可能になるでしょう。また、高精細な術野映像のリアルタイム共有技術の発展は、遠隔地からの手術支援や、医療教育における活用を促進します。小型化・高機能化も進み、より多様な手術室環境や手術手技への適応が図られることで、個別化医療への貢献も期待されております。これらの技術革新により、手術用顕微鏡は単なる拡大装置に留まらず、手術室におけるインテリジェントな情報統合プラットフォームへと変貌を遂げていくことでしょう。