グローバル手術ナビゲーションシステム市場規模とシェア分析-成長トレンドと予測 (2026年~2031年)

手術用ナビゲーションシステム市場は、テクノロジー(電磁ナビゲーションシステム、ハイブリッドナビゲーションシステムなど)、アプリケーション(脳神経外科、整形外科、耳鼻咽喉科手術など)、エンドユーザー(病院、外来診療施設など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サージカルナビゲーションシステム市場は、2026年から2031年にかけて堅調な成長が見込まれています。本市場は、技術(電磁ナビゲーションシステム、ハイブリッドナビゲーションシステムなど)、用途(脳神経外科、整形外科、耳鼻咽喉科手術など)、エンドユーザー(病院、外来診療施設など)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されており、市場規模と予測は米ドル建てで提供されています。

市場概要と成長予測

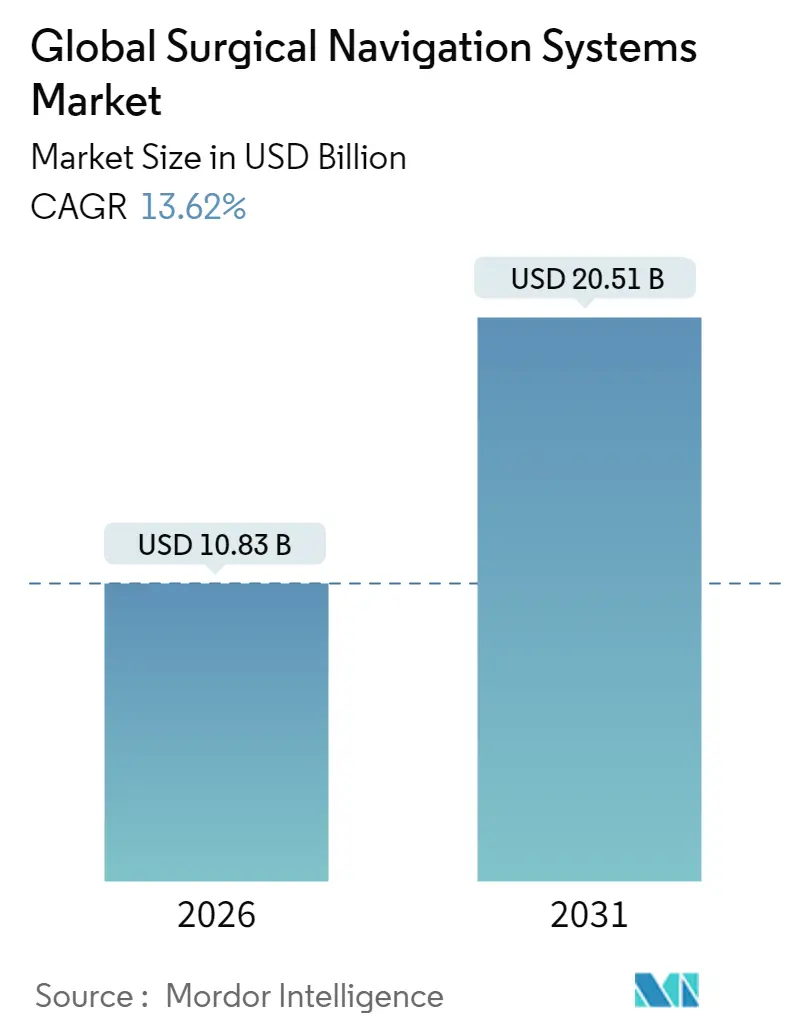

調査期間は2020年から2031年です。市場規模は2026年に108.3億米ドル、2031年には205.1億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は13.62%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は高いとされています。

この市場の成長は、再手術率を低減し、患者の回復期間を短縮する精密誘導の低侵襲手術への広範な移行を反映しています。脊椎、脳神経外科、整形外科における臨床的複雑性の増加は、病院が画像誘導技術への投資を促す要因となっており、AIを活用した計画ツールは手術時間を短縮し、インプラントの配置精度を向上させています。また、償還範囲の拡大や成果に基づくバンドル支払いモデルは、成果を向上させる医療機関に報いるため、導入をさらに促進しています。アジア太平洋地域における急速なインフラ拡大は、ハイブリッド手術室に組み込まれる接続型プラットフォームへの新たな需要を生み出しています。ベンダーは3Dイメージングと機械学習アルゴリズムの融合によって差別化を図っていますが、サイバーセキュリティ規制や熟練技術者の不足といった課題にも対処する必要があります。

主要なレポートのポイント

* 技術別: 2025年には電磁システムが市場シェアの41.36%を占め主導しましたが、光システムは2031年までに8.12%のCAGRで最も急速に成長すると予測されています。

* 用途別: 2025年には脳神経外科が市場規模の39.25%を占めましたが、耳鼻咽喉科(ENT)手術は2031年までに7.95%のCAGRで最も速く拡大すると見込まれています。

* エンドユーザー別: 2025年には病院および学術医療センターが収益シェアの67.45%を占めましたが、外来手術センター(ASC)は2031年までに8.68%のCAGRで最高の成長を記録しました。

* 地域別: 2025年には北米が37.85%のシェアで市場を支配しましたが、アジア太平洋地域は2031年までに7.76%のCAGRで最も急速に成長する地域です。

市場のトレンドと洞察:成長促進要因

市場の成長を牽引する主な要因は以下の通りです。

* 複雑な外科手術症例の増加: 複雑な脊椎変形手術の84%がナビゲーションに依存しており、再手術コストを削減しています。高齢化社会における多疾患併発患者の増加が、精密誘導技術への需要を支えています。

* 低侵襲手術およびロボット手術の採用拡大: ロボット支援による人工膝関節全置換術が米国で13%を占めるなど、低侵襲手術の普及が進んでいます。ナビゲーションは正確な骨切除とインプラントアライメントに不可欠であり、外来診療施設でのこれらの手術の増加が市場を後押ししています。

* 3DイメージングとAIアルゴリズムの継続的な革新: 機械学習エンジンがリアルタイムで組織を分類し、器具を追跡することで、手術精度が向上しています。FDAのガイダンスもAI搭載デバイスを奨励しており、拡張現実(AR)オーバーレイは術中の出血を43%削減し、合併症率を24%低減しています。

* 高度な手術室技術に対する償還と資金提供の拡大: 米国ではコンピューター支援脊椎手術に専用のCPTコードが設定されており、価値ベースの契約は合併症を減らす技術に報いています。これにより、ナビゲーションは裁量的なアップグレードではなく、コスト回避の手段として位置づけられています。

* 新興医療市場における急速なインフラ拡大: アジア太平洋地域を中心に、医療インフラの整備が進み、ナビゲーションシステムへの新たな需要が生まれています。

本レポートは、手術ナビゲーションシステム市場に関する詳細な分析を提供しています。この市場は、脳神経外科、整形外科、耳鼻咽喉科、脊椎外科、歯科・顎顔面外科などの複雑な手術において、リアルタイムの3次元ガイダンスを外科医に提供する、専用のハードウェア、追跡センサー、画像統合ソフトウェアから構成されます。対象システムには、コンソール、補助カメラ、消耗品、保守契約、組み込み型計画モジュールが含まれます。

市場規模と成長予測:

手術ナビゲーションシステムの世界市場は、2026年には108.3億米ドルと評価されており、2031年までに205.1億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は13.62%と見込まれており、堅調な成長が期待されます。

市場の推進要因:

市場成長を牽引する主な要因は以下の通りです。

* 複雑な手術症例の増加

* 低侵襲・ロボット手術の採用拡大

* 3DイメージングとAIアルゴリズムの継続的革新

* 高度な手術室技術に対する償還と資金提供の拡大

* 新興医療市場におけるインフラの急速な拡大

* ナビゲーションプラットフォームとハイブリッド手術室の統合

市場の抑制要因:

一方で、市場の成長を妨げる要因も存在します。

* 高額な初期投資とライフサイクル費用

* 多地域にわたる長期的な規制承認プロセス

* 熟練した臨床・技術スタッフの不足

* サイバーセキュリティとデータプライバシーへの懸念の高まり

技術別セグメント:

技術別では、電磁ナビゲーションシステムが市場をリードしており、その信頼性から収益シェアの41.36%を占めています。その他、光学ナビゲーションシステム、ハイブリッドシステム、透視ベースシステム、CTベースシステムなどが含まれます。

用途別セグメント:

主要な用途分野には、脳神経外科、整形外科・外傷手術、脊椎手術、耳鼻咽喉科手術、心臓・胸部外科手術、歯科・顎顔面外科手術などがあります。

エンドユーザー別セグメント:

エンドユーザーは主に病院、外来手術センター(ASC)、その他に分類されます。外来手術センター(ASC)は、感染リスクの低減、入院期間の短縮、メディケアによる支払い増加といった利点から、ナビゲーションプラットフォームへの投資を積極的に行っています。これにより、複雑な症例を安全に実施し、医療費の削減にも貢献しています。

地域別セグメント:

市場は北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域にわたって分析されています。特にアジア太平洋地域では、中国、日本、インド、韓国、オーストラリアなどが主要国として挙げられます。

競争環境:

市場には、Medtronic plc、Stryker Corporation、Brainlab AG、Siemens Healthineers、Zimmer Biomet Holdingsなど、多数の主要企業が存在し、激しい競争を繰り広げています。これらの企業は、事業概要、財務状況、製品と戦略、最近の動向に基づいてプロファイルされています。

市場機会と将来展望:

AI(人工知能)とAR(拡張現実)は、手術ナビゲーションシステムに大きな変革をもたらしています。機械学習アルゴリズムは組織認識と器具追跡を自動化し、ARオーバーレイは視覚化を向上させることで、手術時間の短縮と合併症発生率の低減に寄与しています。新興市場における最大の導入障壁である高額な初期費用とライフサイクル費用に対しては、メーカーが従量課金制やリースモデルを提供することで、負担軽減を図っています。

調査方法の信頼性:

本レポートの調査は、トップダウンとボトムアップを組み合わせたモデルを採用し、一次調査(外科医、生体医工学者、販売代理店へのインタビュー)と二次調査(公開データ、WHO、OECD、FDA、EMA、学術誌など)を統合しています。これにより、多岐にわたる情報源からのデータ検証と、サービス収益層を明示的に組み込むことで、透明性と再現性の高い信頼できる市場ベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 複雑な外科手術症例の増加

- 4.2.2 低侵襲手術およびロボット手術の採用増加

- 4.2.3 3D画像処理とAIアルゴリズムにおける継続的な革新

- 4.2.4 高度な手術室技術に対する償還と資金調達の拡大

- 4.2.5 新興ヘルスケア市場におけるインフラの急速な拡大

- 4.2.6 ナビゲーションプラットフォームとハイブリッド手術室の統合

- 4.3 市場の阻害要因

- 4.3.1 高い設備投資とライフサイクル費用要件

- 4.3.2 長期にわたる多地域での規制承認プロセス

- 4.3.3 熟練した臨床および技術担当者の不足

- 4.3.4 サイバーセキュリティとデータプライバシーに関する懸念の高まり

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 電磁ナビゲーションシステム

- 5.1.2 光学ナビゲーションシステム

- 5.1.3 ハイブリッドシステム

- 5.1.4 透視ベースシステム

- 5.1.5 CTベースシステム

- 5.1.6 その他

- 5.2 用途別

- 5.2.1 脳神経外科

- 5.2.2 整形外科および外傷外科

- 5.2.3 脊椎外科

- 5.2.4 耳鼻咽喉科手術

- 5.2.5 心臓および胸部外科

- 5.2.6 歯科および顎顔面外科

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター (ASC)

- 5.3.3 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品およびサービス、および最近の動向を含む)

- 6.3.1 Medtronic plc

- 6.3.2 Stryker Corporation

- 6.3.3 Brainlab AG

- 6.3.4 Siemens Healthineers

- 6.3.5 Zimmer Biomet Holdings

- 6.3.6 B. Braun (Aesculap)

- 6.3.7 KARL STORZ SE

- 6.3.8 Fiagon GmbH

- 6.3.9 DePuy Synthes (J&J)

- 6.3.10 CAScination AG

- 6.3.11 Intuitive Surgical

- 6.3.12 Smith & Nephew

- 6.3.13 Globus Medical

- 6.3.14 GE Healthcare

- 6.3.15 Royal Philips

- 6.3.16 Accuray Inc.

- 6.3.17 Surgalign Holdings

- 6.3.18 Scopis GmbH (Stryker)

- 6.3.19 Synaptive Medical

- 6.3.20 Elvation Medical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル手術ナビゲーションシステムは、現代医療における手術の精度と安全性を飛躍的に向上させるための革新的な技術であり、その名の通り、世界中の様々な外科分野で広く採用され、標準化が進んでいるシステムを指します。このシステムは、術前の画像診断データ(CT、MRIなど)と術中の患者の身体、そして手術器具の位置情報をリアルタイムで統合し、外科医に高精度な視覚的ガイダンスを提供するものです。これにより、肉眼では見えない深部の構造や、複雑な解剖学的部位においても、正確な手術操作が可能となり、患者の予後改善に大きく貢献しています。

手術ナビゲーションシステムには、いくつかの主要な種類が存在します。まず、追跡技術の観点からは、光学式と電磁場式が主流です。光学式は、患者や手術器具に取り付けられた反射マーカーや発光ダイオードをカメラで追跡し、その位置を特定します。高精度が特徴ですが、カメラとマーカーの間に遮蔽物がないことが求められます。一方、電磁場式は、発生させた電磁場内でセンサー付きの器具の位置を特定するもので、遮蔽物の影響を受けにくい利点がありますが、金属製の器具が精度に影響を与える可能性があります。また、使用される画像モダリティによっても分類され、CTやMRIを基盤とするもの、X線透視画像や超音波画像をリアルタイムで統合するものなどがあります。適用される外科分野も多岐にわたり、脳神経外科、整形外科、耳鼻咽喉科、脊椎外科、歯科口腔外科などでそれぞれ特化したシステムが開発・利用されています。グローバルという側面は、これらの多様な技術や応用分野が国際的に普及し、相互運用性や標準化が進んでいることを示唆しています。

このシステムの主な用途は、術前計画の最適化と術中ガイダンスの提供です。術前には、患者の3D画像データを基に、病変の位置、周囲の重要臓器との関係、最適な手術経路などを詳細にシミュレーションし、手術計画を立案します。術中には、ナビゲーションシステムが手術器具の先端位置をリアルタイムでモニター上に表示し、計画された経路からの逸脱を防ぎます。これにより、血管や神経などの重要構造物を損傷するリスクを最小限に抑えながら、病変部への正確なアプローチが可能となります。特に、低侵襲手術(MIS)においては、小さな切開から行うため術野が限られる中で、ナビゲーションシステムは外科医の「目」となり、精密な操作を強力に支援します。また、複雑な骨折の整復や腫瘍の摘出など、高度な技術を要する手術においても、その安全性と確実性を高める上で不可欠なツールとなっています。教育・研修の場でも、若手外科医が手術手技を習得するためのシミュレーションツールとして活用されています。

グローバル手術ナビゲーションシステムを支える関連技術は多岐にわたります。高精細な医用画像診断技術(CT、MRI、Cアーム、超音波診断装置)は、ナビゲーションの基盤となる情報を提供します。これらの画像データを処理し、3Dモデルを構築する画像処理・3D再構築技術も不可欠です。近年では、手術用ロボットとの連携も進んでおり、ナビゲーションシステムがロボットアームの動きを誘導することで、より安定した精密な手術操作を実現しています。また、拡張現実(AR)や仮想現実(VR)技術の導入により、外科医は術野に直接、ナビゲーション情報を重ねて表示したり、没入感のある環境で手術計画を検討したりすることが可能になっています。人工知能(AI)は、画像解析による病変の自動検出、手術計画の最適化、術中のリアルタイムな意思決定支援など、システムの知能化を加速させています。さらに、高精度なセンサー技術や、異なる医療機器間でデータを共有するための標準規格(DICOM、PACSなど)も、システムの機能性と相互運用性を高める上で重要な役割を担っています。

市場背景としては、高齢化社会の進展に伴う手術件数の増加、患者のQOL向上への意識の高まり、そして低侵襲手術への需要増大が、グローバル手術ナビゲーションシステムの市場拡大を牽引しています。患者の安全確保と手術アウトカムの改善に対する医療機関の関心が高まる中、本システムは医療の質を高めるための重要な投資と見なされています。主要な市場プレイヤーとしては、メドトロニック、ストライカー、ブレインラボ、ジンマーバイオメットといったグローバル企業が挙げられ、各社が技術革新と製品ラインナップの拡充に注力しています。一方で、システムの導入には高額な初期投資が必要であること、外科医がシステムを習熟するための学習曲線が存在すること、そして医療機器に関する厳格な規制やデータセキュリティの確保といった課題も存在します。しかし、これらの課題を克服し、より多くの医療機関で導入が進むことで、市場は今後も堅調な成長を続けると予測されています。

将来展望として、グローバル手術ナビゲーションシステムはさらなる進化を遂げることが期待されています。最も注目されるのは、AIと機械学習のさらなる統合です。これにより、術前の計画段階での自動最適化、術中の異常検知と警告、さらには手術手技の予測分析など、より高度なインテリジェンスを持つシステムへと発展するでしょう。AR/VR技術は、外科医がより直感的かつ没入感のある形でナビゲーション情報を利用できるよう、進化を続けると見られます。例えば、ホログラフィック表示により、患者の体内に直接3Dモデルを投影するような技術が実用化されるかもしれません。また、システムの小型化とポータビリティの向上により、より多くの手術室や、これまで導入が難しかった地域での利用が拡大する可能性があります。触覚フィードバック機能の強化により、外科医は器具が重要構造物に接近した際に物理的な抵抗を感じることで、より安全な操作が可能になるでしょう。クラウドベースのプラットフォームを通じて、手術データが共有・分析され、世界中の外科医が知見を共有し、手術手技の標準化と最適化が進むことも期待されます。最終的には、個別化医療の推進に貢献し、患者一人ひとりの状態に合わせた最適な手術計画と実行を支援する、不可欠なツールとなることでしょう。