外科用ラスプ市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

外科用ラスプ市場は、製品タイプ(両端型、片端型)、技術(手動式、電動/振動式)、用途(整形外科手術、耳鼻咽喉科・頭蓋顔面外科手術、形成外科・美容外科手術、その他)、エンドユーザー(病院・診療所、外来手術センター、専門整形外科センター、その他)、地域(北米、欧州、アジア太平洋、その他)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サージカルラスプ市場の概要

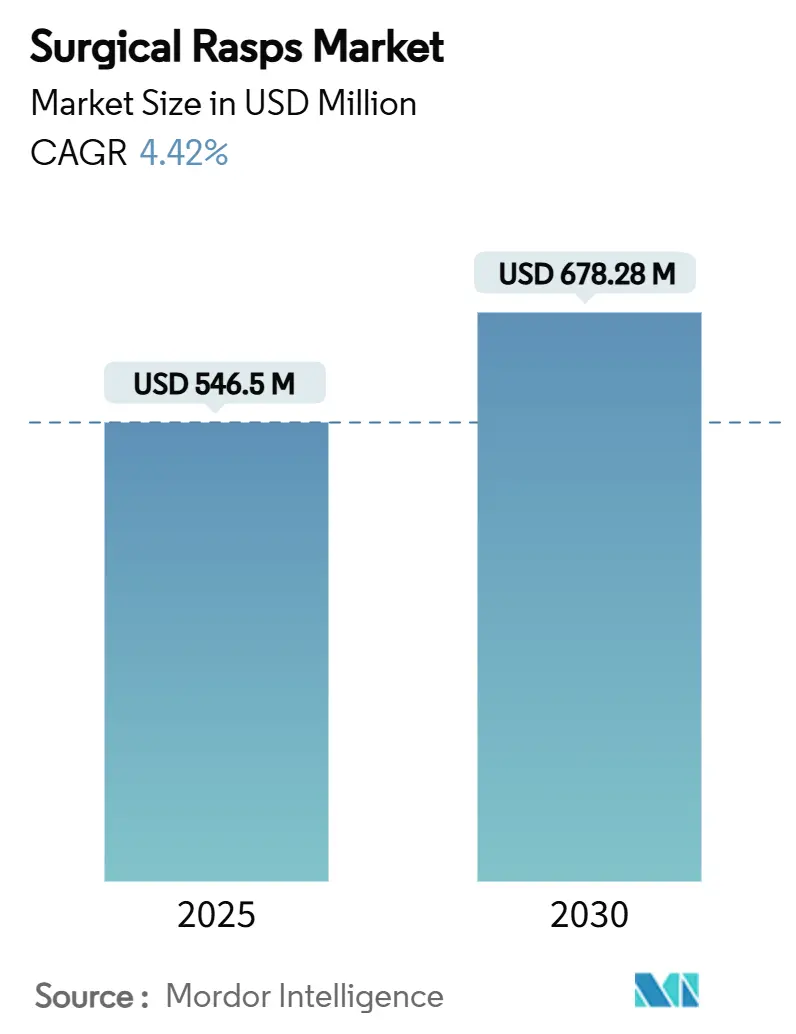

サージカルラスプ市場は、2025年に5億4,650万米ドルと評価され、2030年までに6億7,828万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.42%で推移する見込みです。この市場は中程度の集中度を示し、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長すると予想されています。

手術件数の増加、厳格化する感染管理規制、整形外科手術の救急外科センター(ASC)への移行が市場成長の主要因です。病院では、手術時間の短縮と外科医の疲労軽減のため、人間工学に基づいた電動ラスププラットフォームへのアップグレードが進んでいます。また、再処理コストの削減と手術部位感染(SSI)率低下への規制対応から、使い捨てラスプの採用が増加しています。主要な整形外科サプライヤーはラスプをロボットワークステーションや患者固有のインプラントワークフローに組み込み、新興企業は費用対効果の高い使い捨てキットでASCにアプローチするなど、競争が激化しています。

主要な市場動向の要点

* 製品タイプ別では、両端ラスプが2024年に63.48%を占めましたが、片端ラスプは2030年までに4.86%のCAGRで成長すると予測されます。

* 技術別では、手動式ハンドヘルド器具が2024年に61.42%を占める一方、電動振動システムは2030年までに5.08%のCAGRで進展しています。

* 用途別では、整形外科手術が2024年に52.84%の市場シェアを占め、形成外科・美容外科は2030年までに5.37%のCAGRで増加する見込みです。

* エンドユーザー別では、病院・クリニックが2024年に71.66%の市場シェアを保持していますが、ASCが5.74%のCAGRで最も速い成長を示しています。

* 地域別では、北米が2024年に42.74%の収益シェアで優位に立ち、アジア太平洋地域が6.14%のCAGRで最も急速に拡大しています。

市場成長の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 整形外科および再建手術件数の増加: 高齢化社会の進展、メディケア制度の変更、ロボットナビゲーションや患者固有の治具の導入、AIツールの活用により、手術件数が増加しています。特に、全関節置換術の多くが日帰り手術に移行しており、標準化された使い捨てラスプの需要が高まっています。

* 救急外科センター(ASC)の拡大: ASCは病院の外来部門よりも大幅に低いコストで整形外科手術を提供できるため、保険会社が積極的に症例を誘導しています。ASCでは再処理のオーバーヘッドを排除し、ターンアラウンドタイムを短縮できる滅菌済みの使い捨てラスプが好まれています。

* 新興経済国における医療費支出の増加: 中国、日本、インドなどの国々で医療費支出が増加しており、整形外科や美容外科への投資が活発です。政府の保険制度によるロボット支援関節置換術の償還や、医療ツーリズムの発展も市場を後押ししています。

* 電動および人間工学に基づいたラスプの技術進歩: ブラシレスモーター、トルクガバナー、プッシュロックアダプター、使い捨てブレード、コードレスパック、ナノ研磨された歯などの技術革新により、手術時間の短縮、外科医の疲労軽減、手術精度の向上が図られています。

市場成長の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 大量・低価格の価格圧力: メディケアの償還額がコストインフレに追いつかず、グループ購買組織(GPO)がメーカーから大幅な価格引き下げを要求しています。これにより、ラスプの利益率が圧迫されています。

* 電動バーおよび超音波骨メスによる代替: 高速バーや超音波メスは、より迅速かつ精密な骨形成を可能にし、手術時間の短縮や出血量の減少に貢献するため、従来のラスプの採用を圧迫しています。

セグメント分析

* 製品タイプ別:両端ラスプの優位性と使い捨てラスプの台頭

2024年には両端ラスプが市場の63.48%を占め、入院施設での大量の関節形成術で好まれています。しかし、片端ラスプは4.86%のCAGRで成長しており、美容整形や頭蓋顔面再建における個別化された手技や滅菌パックのワークフロー、ASCの調達モデルに適しています。使い捨てチップと再利用可能なハンドルを組み合わせたハイブリッドデザインも登場し、欧州の規制によるリサイクル要件も製品開発に影響を与えています。

* 技術別:手動システムから電動精密システムへの移行

手動式ハンドヘルドラスプは2024年に61.42%の市場シェアを維持していますが、電動振動システムは5.08%のCAGRで加速しています。人間工学的な疲労、OSHAの規制、再現性の高い切削への要求から、外科医は電動システムに移行しています。電動ラスプは、手術時間の短縮とインプラント適合性において優れており、バリューベースケア契約を結ぶ医療システムで採用が進んでいます。

* 用途別:整形外科が基盤を築き、美容外科が成長を牽引

整形外科手術は2024年の収益の52.84%を占め、市場の主要な役割を担っています。一方、形成外科・美容外科の用途は5.37%のCAGRで成長しており、ソーシャルメディアの影響や可処分所得の増加が背景にあります。顔面女性化、鼻形成術、下顎輪郭形成術などには、より小さく高度に研磨されたラスプが求められます。耳鼻咽喉科や歯科インプラント学でもラスプの採用が拡大しています。

* エンドユーザー別:病院の優位性にASCの革新が挑戦

病院・クリニックは2024年の収益の71.66%を占めていますが、ASCは5.74%のCAGRで急速に成長し、市場の変革者となっています。ASCは関節置換術において30%〜50%のコスト優位性を持つため、個別に滅菌された使い捨てラスプを導入し、再処理の複雑さを回避しています。学術医療センターでは、リアルタイムの骨密度測定が可能なロボットラスプアームの初期実現可能性試験が行われています。病院は外傷や再置換術の分野で主導的地位を維持するものの、ASCへのシェア移行が進むと予測されます。

地域別分析

* 北米: 2024年には42.74%の収益シェアを維持し、米国における6,100を超えるASCネットワークの拡大と、カナダの整形外科手術資金の増加が市場を牽引しています。FDAの使い捨て整形外科器具に関するガイダンスも、使い捨てラスプの承認を加速させています。

* アジア太平洋: 2030年までに6.14%のCAGRで最も急速に成長する地域です。インドの医療費支出の増加、中国の100社以上の手術用ロボットスタートアップを擁するメドテックエコシステム、日本のロボット関節形成術の保険適用拡大などが成長を後押ししています。

* 欧州: 成熟した市場でありながら、持続可能性に焦点を当てています。EUの包装および包装廃棄物規制により、2030年までにすべての医療用包装がリサイクル可能になるよう設計される必要があり、器具メーカーは製品設計の見直しを迫られています。ドイツの高い股関節再置換術率や、英国のGPO型価格圧力、フランスの使い捨て医療機器に対する環境影響表示義務などが市場に影響を与えています。

* 中東・アフリカおよび南米: これらの地域は成長が遅れているものの、湾岸諸国における整形外科専門センターへの投資やブラジルの公的医療システムによる手術待機リスト削減プログラムにより、着実な成長が見込まれます。

競争環境

サージカルラスプ市場は中程度の断片化が見られます。DePuy Synthes、Stryker、Zimmer Biometといった主要企業が二桁の市場シェアを占め、ラスプを広範なロボットエコシステムに組み込んでいます。例えば、StrykerのSystem 8 EZoutは電動ラスプとデジタル・トルク・フィードバックを組み合わせ、DePuyのVELYSプラットフォームは手術分析をクラウドダッシュボードにルーティングします。Zimmer Biometはマシンビジョンブローチングアームの試験運用を進めており、ハードウェアとAIの融合を示しています。StrykerとZimmer Biometの合併案は、市場の競争力学を大きく変える可能性があります。

Smith+NephewやMedactaなどの二番手企業は、外来関節再置換術に最適化された軽量の使い捨てラスプキットで差別化を図っています。3Dプリンティングの専門企業は、異常な解剖学的構造に対応するカスタムラスプを短期間で提供し、頭蓋顔面外科医にアピールしています。特許出願も増加しており、使い捨てハンドルアダプターやデュアル機能鉗子などが注目されています。競争優位性は、ソフトウェア統合、予防保守テレメトリー、リサイクル可能な材料に関連するESG(環境・社会・ガバナンス)の資格情報にますます依存しています。ベンダーはASCチェーンとの契約獲得のため、サービスとトレーニングをバンドルしています。

最近の業界動向

* 2024年6月:プッシュロック保持と人間工学に基づいたグリップを備えたラスプハンドルアダプターの特許(No. 12016576)が承認されました。

* 2023年8月:感染管理市場をターゲットとしたハイブリッドプラスチック・金属製使い捨てラスプヘッドの特許(No. 11723674)が発行されました。

* 2023年3月:上海第九人民病院が下顎前部歯槽下骨切り術に往復式ラスプ技術を導入し、従来の手術と比較して手術時間と周辺組織損傷を低減しました。

このレポートは、外科用ラスプの世界市場に関する包括的な分析を提供しています。外科用ラスプは、整形外科、歯科、頭蓋顔面外科、形成外科などの手術において、骨組織の輪郭形成、平滑化、または皮質除去に使用される、再利用可能または使い捨ての手動または電動の骨整形器具と定義されています。ただし、獣医用ラスプ、カスタム3Dプリントの単一ケース用ラスプ、およびアフターマーケットの研磨サービスは本調査の範囲外です。

市場の現状と成長予測

外科用ラスプ市場は、2025年には5億4,650万米ドルに達すると予測されており、2030年まで着実に成長を続ける見込みです。アプリケーション別では、整形外科手術が2024年の収益の52.84%を占め、市場を牽引しています。技術別では、電動ラスプが外科医の疲労軽減、手術時間の短縮、インプラント適合性の向上に貢献するため、2030年まで5.08%の年平均成長率(CAGR)で人気を集めています。地域別では、医療インフラへの投資と手術件数の増加により、アジア太平洋地域が6.14%のCAGRで最も急速な成長を遂げると予測されています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 整形外科および再建手術件数の増加

* 外来手術センター(ASC)の拡大

* 新興経済国における医療費の増加

* 電動および人間工学に基づいたラスプの技術進歩

* 患者固有のインプラントトレンドによるカスタマイズされたラスプの需要

* 感染リスク低減のための単回使用ラスプへの規制推進

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高量・低価格の価格圧力

* GPO(共同購入組織)による再利用可能器具への価格圧力

* 電動バーや超音波骨メスによる代替

* 単回使用器具に対する環境的監視

市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品タイプ別: 両端型、片端型

* 技術別: 手動/手持ち型、電動/振動型

* アプリケーション別: 整形外科手術、耳鼻咽喉科・頭蓋顔面外科手術、形成外科手術、歯科外科手術、その他

* エンドユーザー別: 病院・診療所、外来手術センター、専門整形外科センター、その他

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。市場規模の算出と予測は、国別の手術件数にラスプの使用率と加重平均販売価格を乗じるトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを組み合わせて行われました。

* 一次調査: 整形外科医、ASCの調達マネージャー、器具販売業者へのインタビューを通じて、平均販売価格、学習曲線による廃棄率、使い捨てラスプへの移行などの情報が収集され、定量モデルの仮定が検証されました。

* 二次調査: WHOの手術件数、OECDの関節置換率、世界銀行の高齢者人口動向、FDAのMAUDEアラートなどの公開データセットに加え、業界団体、企業報告書、有料データベースが活用され、データチェックと分析の枠組みが構築されました。

* データ検証と更新サイクル: 算出されたデータは、過去の傾向や競合他社の比率との比較を通じて二層のアナリストレビューを受け、異常値は再確認されます。モデルは毎年更新され、重要なイベントが発生した場合には中間改訂が行われます。

競合状況

市場の競合状況については、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、Ambler Surgical、Bornemann Maschinenbau GmbH、Surgipro Inc.、Millennium Surgical Corp.(Avalign Technologies, Inc.)、DePuy Synthes(Johnson & Johnson)、Zimmer Biomet Holdings Inc.、Stryker Corporation、Smith & Nephew plc、B. Braun SE(Aesculap)、Teleflex Incorporated、Aspen Surgical Products, Inc.、KLS Martin Group、Arthrex Inc.、Integra LifeSciences Holdings、GerMedUSA Inc.、gSource LLC、Novo Surgical Inc.、Sklar Surgical Instrumentsなどが含まれます。各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が提供されています。

レポートの信頼性

Mordor Intelligenceの外科用ラスプ市場のベースラインは、その信頼性において高い評価を得ています。他社の推定値が製品範囲、価格設定、更新頻度の違いにより乖離する中、Mordor Intelligenceは使い捨てラスプの計上、ASP(平均販売価格)のモデリング、歯科用ラスプの使用状況を整形外科の需要と統合するかどうかなど、このニッチ市場における主要なギャップ要因を網羅しています。当社の分析は、グローバルな範囲を完全にカバーし、モデルを12ヶ月ごとに更新することで、意思決定者が自信を持って信頼できる、バランスの取れた再現可能なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 整形外科および再建手術の件数増加

- 4.2.2 外来手術センター(ASC)の拡大

- 4.2.3 新興経済国における医療費の増加

- 4.2.4 電動および人間工学に基づいたラスプの技術的進歩

- 4.2.5 患者固有のインプラントの傾向がカスタマイズされたラスプを推進

- 4.2.6 感染リスクを低減するための使い捨てラスプに対する規制強化

-

4.3 市場の阻害要因

- 4.3.1 大量/低価値の価格圧力

- 4.3.2 GPO主導の再利用可能器具に対する価格圧力

- 4.3.3 電動バーおよび超音波骨メスによる代替

- 4.3.4 使い捨て器具に対する環境的精査

- 4.4 価値/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 両端型

- 5.1.2 片端型

-

5.2 技術別

- 5.2.1 手動 / ハンドヘルド

- 5.2.2 電動 / 振動式

-

5.3 用途別

- 5.3.1 整形外科手術

- 5.3.2 耳鼻咽喉科および頭蓋顔面外科手術

- 5.3.3 形成外科および美容外科手術

- 5.3.4 歯科手術

- 5.3.5 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 整形外科専門センター

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Ambler Surgical

- 6.3.2 Bornemann Maschinenbau GmbH

- 6.3.3 Surgipro Inc.

- 6.3.4 Millennium Surgical Corp. (Avalign Technologies, Inc.)

- 6.3.5 DePuy Synthes (Johnson & Johnson)

- 6.3.6 Zimmer Biomet Holdings Inc.

- 6.3.7 Stryker Corporation

- 6.3.8 Smith & Nephew plc

- 6.3.9 B. Braun SE (Aesculap)

- 6.3.10 Teleflex Incorporated

- 6.3.11 Aspen Surgical Products, Inc.

- 6.3.12 KLS Martin Group

- 6.3.13 Arthrex Inc.

- 6.3.14 Integra LifeSciences Holdings

- 6.3.15 GerMedUSA Inc.

- 6.3.16 gSource LLC

- 6.3.17 Novo Surgical Inc.

- 6.3.18 Sklar Surgical Instruments

*** 本調査レポートに関するお問い合わせ ***

外科用ラスプは、医療現場において骨や軟骨の表面を削り、整形、平滑化、または粗面化するために使用される、極めて重要な医療器具でございます。一般的に「やすり」の一種として認識されており、特に骨の精密な加工に特化して設計されております。多くは高品質なステンレス鋼製で、その先端には様々な形状の刃(歯)が配置されており、術者の手によって操作される手動式が主流ですが、近年では電動式のものも普及しております。

この器具の「種類」は、その形状、用途、駆動方式、そして材質によって多岐にわたります。形状においては、手術部位へのアプローチや骨の構造に合わせて、ストレート型、カーブ型、アングル型など、多様なデザインが存在します。先端の刃の形状も、粗削り用の粗い目から、最終的な仕上げを行うための細かい目、さらには特定の形状(例えば、球状、円筒状、平坦な面)を作り出すための特殊な刃まで様々です。両端に異なる種類の刃を持つラスプも多く、一つの器具で複数の工程に対応できるよう工夫されています。用途別では、整形外科用、脳神経外科用、口腔外科用、形成外科用など、専門分野ごとに特化したラスプが開発されています。駆動方式では、術者の手で直接操作する手動ラスプが最も一般的ですが、より高速かつ効率的な骨削りを可能にする電動ラスプやパワーラスプも存在し、これらはマイクロモーターやエアーモーターによって駆動され、精密な作業や大量の骨削りに用いられます。材質に関しては、生体適合性に優れたステンレス鋼が主流ですが、チタン合金製のものや、刃の耐久性や切削効率を高めるためにダイヤモンドコーティングなどが施された製品もございます。

外科用ラスプの「用途」は非常に広範でございます。整形外科領域では、人工関節置換術(股関節、膝関節など)において、インプラントを正確に適合させるために、大腿骨や脛骨などの骨を精密に整形・準備する際に不可欠です。また、骨折治療後の骨の不整を修正したり、脊椎手術における椎体や椎弓の整形、骨腫瘍切除後の骨の再建などにも用いられます。脳神経外科では、頭蓋骨形成術において骨片の縁を滑らかにしたり、開頭術後の骨の整形に利用されます。口腔外科においては、顎骨形成術やインプラント埋入前の骨整形、歯槽骨の不整修正などに使用されます。形成外科では、顔面骨(鼻骨、頬骨、下顎骨など)の輪郭形成術において、骨の隆起を削り、滑らかなラインを作り出すために重要な役割を担います。その他にも、骨移植片の整形や、骨の表面を意図的に粗面化して骨癒合を促進する目的で使用されることもございます。

「関連技術」としては、まず骨切削器具全般との連携が挙げられます。オステオトーム、ノミ、骨鉗子、骨ドリル、バー(burr)、ソー(saw)など、他の骨を扱う器具で大まかな切削を行った後、ラスプで仕上げや精密な整形を行うのが一般的です。近年では、人工関節置換術などで手術の精度を高めるために、術中ナビゲーションシステムが導入されており、これによりラスプを含む骨切削器具の操作精度が飛躍的に向上しています。また、3Dプリンティング技術の進展は、患者固有の骨形状に合わせたカスタムメイドのインプラントや、手術計画を立てるための精密なモデル作成に利用されており、将来的にはカスタムメイドのラスプや、その操作をガイドする器具の開発にも繋がる可能性を秘めています。さらに、ロボット支援手術の普及により、ロボットアームが骨切削を支援することで、より精密で再現性の高い手術が可能となり、ラスプの操作もロボットによって行われるケースが増加しております。ラスプ自体の材料だけでなく、削られた骨と接触するインプラント材料の生体適合性や機能性の進化も、ラスプの使用方法や要求性能に影響を与えています。

「市場背景」としましては、世界的な高齢化の進展に伴い、変形性関節症などによる人工関節置換術の需要が年々増加しており、これに伴い外科用ラスプの需要も安定的に推移しております。また、低侵襲手術や内視鏡手術の普及により、より細く、長く、特定の角度を持つラスプの需要が高まっております。技術革新も活発で、電動ラスプの性能向上や、より効率的で安全な切削を可能にする新しい刃の形状、コーティング技術の開発が進められています。主要な医療機器メーカーとしては、ストライカー(Stryker)、ジョンソン・エンド・ジョンソン(Johnson & Johnson / DePuy Synthes)、ジンマー・バイオメット(Zimmer Biomet)、スミス・アンド・ネフュー(Smith & Nephew)といったグローバル企業が、人工関節システムの一部としてラスプを提供しており、日本のメーカーも高品質な手術器具を製造し、市場に貢献しております。医療機器としての厳格な品質管理と規制が求められるため、開発コストや製造コストは高くなる傾向にございます。

「将来展望」としましては、外科用ラスプはさらなる精密化と個別化の方向へと進化していくと考えられます。3DプリンティングやAIを活用した術前計画により、患者個々の骨形状や疾患に最適化されたラスプや、その操作方法が開発される可能性がございます。ロボット支援手術の普及に伴い、ロボットアームに装着されるラスプの需要は増加し、より高精度な骨削りが実現されるでしょう。材料科学の進化により、より耐久性があり、生体適合性に優れ、かつ切削効率の高い新素材やコーティング技術が導入されることも期待されます。将来的には、ラスプ自体にセンサーが組み込まれ、切削量や圧力、温度などをリアルタイムでフィードバックする「スマートラスプ」が登場するかもしれません。これにより、術者の負担軽減と手術の安全性の向上が期待されます。また、低侵襲化のさらなる推進に伴い、小さな切開からでも操作しやすい、より細く、柔軟性のあるラスプや、内視鏡下での使用に適したラスプの開発が進むでしょう。これらの新しい技術や器具の導入に伴い、外科医のトレーニング方法も進化し、シミュレーション技術の活用がさらに進むと考えられます。外科用ラスプは、今後も医療技術の進歩とともに、その役割と性能を向上させていくことでしょう。