手術用開創器市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

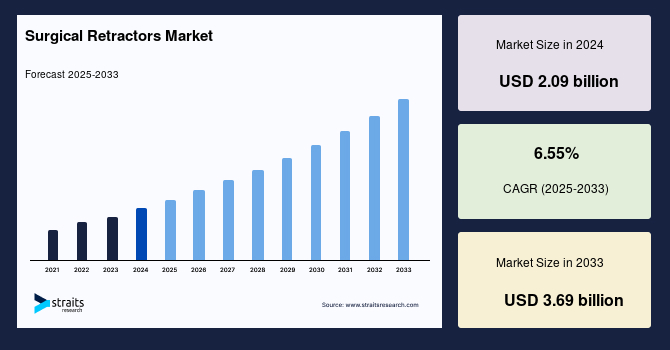

世界の**手術用開創器**市場は、2024年に20.9億米ドルの規模と評価され、2025年には22.2億米ドルに達し、予測期間(2025年~2033年)中に年平均成長率(CAGR)6.55%で成長し、2033年までに36.9億米ドルに達すると予測されています。

**市場概要**

**手術用開創器**は、外科手術中に切開部や創傷を開いた状態に保つことを支援する医療機器であり、外科医や手術室の専門家にとって不可欠なツールです。これらの機器は通常、ステンレス鋼などの耐久性のある素材で作られており、一端には把持用のハンドルが、もう一端には湾曲または角度の付いたブレードが備わっています。**手術用開創器**は、外科的創傷の縁を分離するだけでなく、臓器や組織の深部を保持するためにも使用されます。その操作には、手動によるアプローチとロボット支援によるアプローチの両方が可能であり、手術部位への明確な視界とアクセスを提供することで、外科医がより高い精度で作業することを可能にします。

**手術用開創器**は、その多様なサイズ、形状、デザインによって、さまざまな外科的ニーズに対応します。これらは、手術中の正確なナビゲーションを可能にし、手術の安全性と効率性を向上させる上で極めて重要です。市場は、タイプ(手持ち式、自己保持型)、製品(腹部用、指用、神経用、整形外科用、直腸用、胸部用、リボン型など)、用途(脳神経外科、創傷閉鎖、再建外科、心血管外科、整形外科、産婦人科など)、およびエンドユーザー(病院、外来手術センター、クリニック)に基づいて分類されます。この広範な分類は、市場の複雑さと、特定の外科的専門分野における**手術用開創器**の特化した役割を反映しています。

**市場促進要因**

**手術用開創器**市場の成長を牽引する主要な要因は多岐にわたります。

1. **慢性疾患の増加と高齢者人口の拡大:**

神経疾患、心血管疾患、感染症、泌尿器疾患などの慢性疾患の罹患率の増加は、**手術用開創器**の需要を大きく押し上げています。これらの疾患は特に高齢者層に多く見られ、手術の必要性を高めています。世界神経学連盟によると、神経疾患による死亡率は世界で12%に達しており、世界保健機関(WHO)は、神経疾患による障害調整生命年(DALY)が2030年までに9,500万年から1億300万年に増加すると予測しています。また、心血管疾患も心臓手術件数の増加の主要な原因となっており、これは**手術用開創器**の需要に直接結びついています。国連経済社会局人口部のデータによると、60歳以上の総人口は1990年の9.2%から2013年には11.7%に増加し、2050年には21.1%に達すると予測されています。高齢者は慢性疾患に罹患する可能性が高いため、この人口動態の変化は**手術用開創器**市場の指数関数的な成長に寄与すると考えられます。

2. **交通事故の増加:**

交通事故の発生率の増加も、**手術用開創器**市場の成長に貢献しています。WHOの報告によると、世界中で約1,000万人が交通事故により負傷または障害を負っています。また、国際道路安全旅行協会(ASIRT)は、年間約235万人が交通事故で負傷していると推定しています。交通事故による負傷には、熱傷、スポーツ外傷、転倒による負傷などが含まれ、これらの多くは外科的処置を必要とします。米国熱傷協会は、病院入院の44%が熱傷によるものであると報告しており、これらの外科的処置において**手術用開創器**は不可欠な役割を果たします。

3. **外科手術件数の増加:**

世界中で毎日行われる外科手術の件数の増加も、市場成長の重要な要因です。OMICS International Conference 2015では、年間約2億3,400万件の外科手術が実施されたと報告されました。また、Plastic Surgery Statistics Reportによると、2017年には米国で1,750万件の美容整形手術および低侵襲手術が行われました。これらの要因は、予測期間を通じて**手術用開創器**の世界的な需要を継続的に増加させると期待されます。

**市場抑制要因**

**手術用開創器**市場の成長を妨げるいくつかの要因も存在します。

1. **製品リコールと消費者の信頼の低下:**

**手術用開創器**に関連する製品リコールは、消費者の信頼を著しく損なう可能性があります。リコールの主な原因としては、デバイスの加熱問題やブレードの腐食が挙げられます。例えば、2020年8月には、Smith and Nephew社がブレードの不適切な熱処理を理由に自社のSingle RIKKI Retractorsをリコールしました。このようなリコールは、製品の安全性に対する懸念を高め、市場での普及を妨げる可能性があります。

2. **不適切な使用による合併症のリスク:**

**手術用開創器**は、手術部位の適切な視認性を確保するために重要な役割を果たしますが、その不適切な配置や使用は合併症を引き起こす可能性があります。組織や臓器を保持する際に、**手術用開創器**の管理を誤ると、治療部位に深い切開を生じさせたり、組織感染を引き起こしたりするリスクがあります。これは、患者の回復期間を延長させ、医療コストを増加させるだけでなく、外科医に対する信頼を損なうことにもつながります。

3. **厳格な規制政策と償還率の低さ:**

医療機器、特に手術に使用される機器に対する厳格な規制政策は、製品の開発、承認、および市場投入のプロセスを複雑にし、コストを増加させる可能性があります。また、償還率の低さは、医療機関が新しいまたは高価な**手術用開創器**を導入する際の障壁となり、市場成長の足かせとなる可能性があります。

4. **熟練した専門家の不足:**

**手術用開創器**の効果的な使用には、高度なスキルと経験を持つ外科医および医療専門家が必要です。しかし、世界的に熟練した外科医や手術室スタッフの不足は深刻な問題となっており、これが**手術用開創器**の市場機会を制限する要因となる可能性があります。特に、複雑な手術や低侵襲手術の増加に伴い、専門知識を持つ人材の需要はさらに高まっています。

**市場機会**

**手術用開創器**市場は、いくつかの重要な機会によって成長の可能性を秘めています。

1. **低侵襲手術(MIS)への移行:**

幅広い疾患や病態の治療において、低侵襲手術(MIS)がますます選択されるようになっています。MISは、従来の開腹手術と比較して、大きな切開を避けることで、術後の痛み、合併症のリスク、および回復時間を大幅に短縮します。例えば、チューブ型開創器システムは、外科医に手術部位の直接的な視野を提供し、組織感染や組織外傷のリスクを低減します。このようなMISの利点により、患者は積極的にMISを選択する傾向にあり、この種の外科手術に適した**手術用開創器**の開発が加速しています。**手術用開創器**メーカーは、より小型で精密な、そしてMISに特化した製品を提供することで、この成長するセグメントからの恩恵を受けることができます。

2. **COVID-19パンデミックによる機会:**

COVID-19パンデミックは、当初は手術の遅延という形で市場に課題をもたらしましたが、同時に低侵襲手術の採用を加速させるという予期せぬ機会も生み出しました。パンデミックの間、医療従事者や外科医は、開放手術に伴う感染リスク(粒子との接触や吸入)に直面しました。これに対し、低侵襲手術は大きな切開を伴わないため、感染リスクを低減する創造的な役割を果たしました。必要な予防措置が引き続き求められたものの、感染リスクの低いMISへの移行は、**手術用開創器**市場が繁栄するための新たな基盤を築きました。これにより、感染制御と患者および医療従事者の安全を重視する文脈で、MIS対応の**手術用開創器**の需要が高まりました。

**セグメント分析**

**A. タイプ別**

1. **手持ち式開創器 (Handheld Retractors):**

2020年には市場最大のシェアを占め、8億7,170万米ドルの価値がありました。予測期間中、年平均成長率(CAGR)5.5%で成長し、2030年までに15億790万米ドルに達すると予測されています。このセグメントの成長は、外科医や他の医療専門家が処置中に組織を保持するのを支援するその基本的な能力に起因しています。手持ち式開創器は、その汎用性と、様々な外科的状況における柔軟な適用性から、依然として不可欠なツールとして広く利用されています。

2. **自己保持型開創器 (Self-Retaining Retractors):**

予測期間中に最も高いCAGRで成長すると予想されています。その主な理由は、使いやすさにあります。自己保持型開創器は、外科医や助手が常に保持する必要がないため、手術中の混雑を減らし、追加の助手を必要としないことで人件費の削減にも貢献します。感染リスクの低減、手術部位への十分な露出の確保、および手術中の補助の必要性の低減など、自己保持型開創器が提供する数多くの利点が、このセグメントの成長を支えると期待されています。

**B. 製品別**

1. **腹部開創器 (Abdominal Retractors):**

2020年には市場最大のシェアを占め、2億6,320万米ドルの推定市場価値がありました。予測期間中、CAGR 5.2%で成長し、2030年までに4億170万米ドルに達すると予測されています。その成長は、手術部位から臓器を正確に保持または移動させる能力に起因しています。例えば、手持ち式のArmy-Navy開創器は、腹部手術中の表層切開を牽引するために使用されます。Medtronic、Medline Industries、Thompson Surgicalなどの業界大手企業は、効果的な外科手術のための腹部開創器を提供しています。Thompson SurgicalのThompson General/Vascular Systemは、一般的な腹部および血管手術向けに腹部ブレードオプションを提供しており、その精密な設計が評価されています。

2. **整形外科用開創器 (Orthopedic Retractors):**

最も速いCAGR成長を遂げると予想されています。整形外科疾患の罹患率増加と、それに伴う整形外科手術件数の増加が、このセグメントの成長を強く推進しています。

3. **胸部開創器 (Thoracic Retractors):**

胸郭切開術や胸骨切開術において、手術部位への視認性アクセスを提供します。年間約200万件の開放胸部手術が行われていることが、胸部開創器の需要を増加させています。これらの開創器は、胸部手術だけでなく、心血管外科手術など他の処置にも使用されます。Surtex Instruments社のSurtex Mercedes Thoracic Retractorは、緊急処置、心血管手術、および中胸骨切開術中に胸郭を牽引し、内部臓器へのアクセスを確保するために使用され、手術の成功に貢献しています。

**C. 用途別**

1. **産婦人科 (OB/GYN):**

2020年には最大の市場シェアを占めました。低侵襲手術への嗜好が高まり、術後の痛みが少なく、入院期間が短縮される傾向にあります。帝王切開手術件数の増加は、産婦人科用**手術用開創器**の市場価値を押し上げると予想されます。

2. **脳神経外科 (Neurosurgery):**

最も速いCAGR成長を遂げると予想されています。脳神経外科手術は極めて高い精度を要求するため、手術部位を明確に露出させ、繊細な組織を保護するための特殊な**手術用開創器**の需要が急速に拡大しています。

3. **整形外科 (Orthopedic):**

予測期間中、約5.4%のCAGRを経験すると予想されています。整形外科患者数の増加が、このセグメントの成長を後押しすると予測されています。例えば、Gelenk Klinik整形外科病院では、毎年24,000人以上の患者を治療し、2,400件の外科手術を実施しています。整形外科手術件数の増加に伴い、整形外科用**手術用開創器**の需要も増加すると見込まれています。

**D. エンドユーザー別**

1. **病院 (Hospitals):**

2020年には価値の観点から市場シェアを支配し、8億1,050万米ドルの推定価値がありました。予測期間中、CAGR 5.5%で成長し、2030年までに14億3,620万米ドルに達すると予測されています。症例数の増加や予防的処置の増加が、このセグメントの成長に貢献します。米国疾病対策センター(CDC)の報告によると、米国では年間1億2,570万件の外来受診があります。血管形成術、腎臓・肝臓移植、外傷症例などの外科的処置の増加により、病院における**手術用開創器**を含む手術機器の需要は大幅に増加しています。

2. **外来手術センター (Ambulatory Surgery Centers – ASCs):**

最も速いCAGR(約6.3%)で成長すると予想されています。患者のアクセシビリティの向上、施設コストの低減、自己負担費用の削減などが、このセグメントの成長に貢献しています。ASCsは、特定の外科的処置において、病院よりも費用対効果が高く、利便性の高い選択肢として認識されており、その利用が増加するにつれて**手術用開創器**の需要も伸びています。

**地域分析**

1. **北米:**

予測期間中、最大の**手術用開創器**市場シェアを占めると予想されており、2020年には4億9,460万米ドルの推定市場価値がありました。CAGR 5.2%で成長すると予測されています。がん、糖尿病、自己免疫疾患などの慢性疾患の増加と、予防的処置の増加が、この地域の市場成長に貢献しています。米国は北米市場全体の83.3%を占め、これは同地域におけるがんの有病率の高さと高齢者人口の増加に起因しています。さらに、開放手術よりも低侵襲手術への嗜好が高まっていることも、市場にプラスの影響を与え、より高い価値をもたらすと予想されます。

2. **欧州:**

世界市場収益の28.0%を占め、2番目に大きな市場シェアを占めました。2020年には4億5,220万米ドルと推定され、2030年までに8億60万米ドルに達し、CAGR 5.4%で成長すると予測されています。慢性疾患の有病率の増加、先進技術の採用率の高さ、および大規模な高齢者人口の存在が、市場をより高いボリュームへと牽引する要因となっています。ドイツは欧州内で最大のセグメント成長を遂げ、2020年には18.9%を占め、予測期間中CAGR 5.6%で成長すると予測されています。がん診断のための生検需要の増加と、有力な市場プレーヤーの存在が、市場の足跡を広げるのに役立つでしょう。

3. **アジア太平洋:**

多くの新興経済国が位置しており、**手術用開創器**を含む外科機器技術が急速に採用されています。また、この地域の市場参加者は研究開発(R&D)および投資活動を強化すると予想されており、**手術用開創器**市場の拡大を促進するでしょう。日本のような国における手頃で十分に発達した医療インフラの存在に加え、インドや中国における継続的な進歩が、この地域の**手術用開創器**市場の拡大を支えると期待されています。

**COVID-19パンデミックの市場への影響**

進行中のCOVID-19パンデミックは、世界の医療環境に大きな影響を与えました。パンデミックの初期段階では、血液製剤の不足、入院患者の制限、外科手術のキャンセル、限られた労働力、および人員配置の問題が、術中のウイルス感染リスクを高め、結果として**手術用開創器**市場の成長を縮小させました。外科的処置の遅延は、**手術用開創器**の採用率を制限しました。

しかし、パンデミックの期間が経過するにつれて、世界中の外科医は新たなガイドラインを採用し、それぞれの専門分野内で重要な外科的処置を提供し続けました。これらの要因は、市場のペースを緩やかに回復させると予想されています。

世界の**手術用開創器**市場の主要プレーヤーも、COVID-19の間に経済的な打撃を受けました。製品開発、製品承認、および規制上の義務に関する決定が影響を受け、生産の減少につながりました。これにより、プロジェクトの遅延に伴い売上が低下しました。しかし、困難な市場シナリオに対応するため、プレーヤーは従業員の福祉確保、グローバル規模での資源規制、政府機関との提携などの経営戦略を採用しました。これらの適応策は、市場の安定化と将来の成長に向けた基盤を築くのに役立ちました。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の**手術用開創器**市場規模分析

- 世界の**手術用開創器**市場の概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- 世界の**手術用開創器**市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ハンドヘルド

- 金額別

- 自動開創器

- 金額別

- 製品別

- 概要

- 製品別金額

- 腹部開創器

- 金額別

- 指用開創器

- 金額別

- 神経開創器

- 金額別

- 整形外科用開創器

- 金額別

- 直腸開創器

- 金額別

- 胸部開創器

- 金額別

- リボン開創器

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 脳神経外科

- 金額別

- 創傷閉鎖

- 金額別

- 再建手術

- 金額別

- 心臓血管

- 金額別

- 整形外科

- 金額別

- 産科

- 金額別

- 婦人科 (産婦人科)

- 金額別

- その他

- 金額別

- 最終使用者別

- 概要

- 最終使用者別金額

- 病院

- 金額別

- 外来手術センター

- 金額別

- 診療所

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- **手術用開創器**市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- メドトロニック社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ベクトン・ディッキンソン・アンド・カンパニー (BD)

- メディカル・デバイス・ビジネス・サービス社

- テレフレックス・インコーポレイテッド

- メドライン・インダストリーズ社

- ブラウン・メルズンゲンAG

- アプライド・メディカル・リソース・コーポレーション

- トンプソン・サージカル

- イノメッド社

- リナ・メディカル ApS

- ヴィーヴォ・サージカル・プライベート・リミテッド

- BVI

- クーパースージカル・インク

- ストライカー

- テルモ株式会社

- ジューン・メディカル・グループ

- メディフレックス・サージカル・プロダクツ

- メドトロニック社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

手術用開創器とは、外科手術中に術野を確保し、組織や臓器を適切に引き寄せて保持するために用いられる医療器具でございます。これは、術者が手術部位を明瞭に視認し、安全かつ正確に操作を行う上で不可欠な道具と言えます。皮膚、皮下組織、筋肉、さらには内臓といった様々な組織を、一時的に手術部位から遠ざけ、あるいは固定することで、術野の露出を最大化し、深部構造へのアクセスを容易にする役割を担っております。その使用目的は、手術の安全性と効率性を高めることにあり、手術の種類や部位に応じて多種多様な形状や機能を持つものが開発されております。

開創器は、その操作方法によって大きく二つの主要なカテゴリーに分類されます。一つは、術者や助手によって手で保持される「手動開創器」でございます。これには、皮膚や浅い組織の牽引に用いられるセン開創器や陸軍海軍開創器、腹部手術で広く使われるデバー開創器やリチャードソン開創器、整形外科手術で骨膜を剥離・保持するホフマン開創器など、実に多くの種類がございます。手動開創器は、牽引の方向や強度をリアルタイムで調整できる柔軟性を持つ反面、長時間の保持には術者や助手の疲労が伴うという特徴がございます。

もう一つの主要なカテゴリーは、一度設置されると、それ自体で組織を保持し続けることができる「自動開創器」でございます。これらは、術者や助手が手で保持する必要がないため、より多くの手が手術操作に専念できるという大きな利点がございます。代表的なものとしては、浅い創部の開創に用いられるウェイトラナー開創器やゲルピー開創器、腹部手術で広範な術野を提供するバルフォア開創器、ブックウォルター開創器、そして産婦人科手術で用いられるO'Connor-O'Sullivan開創器などが挙げられます。また、胸部手術で肋骨間を広げるフィノキエート開創器も、自動開創器の一種でございます。これらの自動開創器は、固定アームやラチェット機構によって、組織を一定の張力で保持することが可能でございます。

手術用開創器の主な用途は、前述の通り術野の確保にございますが、その重要性は多岐にわたります。具体的には、出血部位の特定と止血、神経や血管などの重要な構造の保護、深部にある病変への安全なアクセス、そして縫合や結紮といった手術手技の効率的な実施を可能にします。例えば、腹部手術では、腸管を避けて深部の臓器を露出させたり、整形外科手術では、筋肉を牽引して骨折部位を整復したりする際に不可欠でございます。適切な開創器の選択と使用は、手術時間の短縮、合併症のリスク低減、そして最終的な患者様の予後改善に直結するため、外科医にとって極めて重要なスキルの一つと認識されております。

関連技術の進歩も、開創器の発展に大きく貢献しております。素材面では、繰り返し滅菌に耐えうる高品質なステンレス鋼が主流でございますが、軽量化や特定のMRI環境下での使用を目的としたチタン製、あるいは使い捨てを前提とした医療用プラスチック製のものもございます。デザイン面では、術者の負担軽減を考慮した人間工学に基づいたグリップや、様々な部位に対応できるようモジュール式でアームやブレードを交換できるシステムが開発されております。さらに、術野を直接照らす照明付き開創器や、手術中に発生する煙を吸引する機能を持つ開創器など、複数の機能を統合した製品も登場しており、これらは術野の視認性を一層向上させることに寄与しております。

近年では、低侵襲手術(MIS)の普及に伴い、開創器もその形態を大きく変化させております。腹腔鏡手術や内視鏡手術では、小さな切開部から挿入できる細長い形状の開創器や、体内で展開して組織を保持する特殊な開創器が使用されます。これらは、従来の開腹手術用開創器とは異なり、組織への損傷を最小限に抑えつつ、限られた空間での操作を可能にするように設計されております。さらに、ロボット支援手術の分野においても、ロボットアームに取り付けられ、より精密かつ安定した組織の牽引を可能にする開創器が開発されており、手術の精度と安全性の向上に貢献しております。滅菌方法に関しても、高圧蒸気滅菌が一般的ですが、素材によってはEOG滅菌やプラズマ滅菌が適用されることもあり、感染管理の観点からも技術革新が進んでおります。これらの技術進化は、外科手術の未来を形作る上で、今後も重要な役割を果たしていくことでしょう。