手術支援ロボット市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

外科用ロボット市場は、コンポーネント別(手術システム、器具・アクセサリー、およびサービス)、手術領域別(婦人科、泌尿器科、その他)、エンドユーザー別(病院、外来手術センター、その他)、製品モビリティ別(非ポータブルシステム、ポータブル/カートベースシステム)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術用ロボット市場の概要:成長トレンドと予測(2025年~2030年)

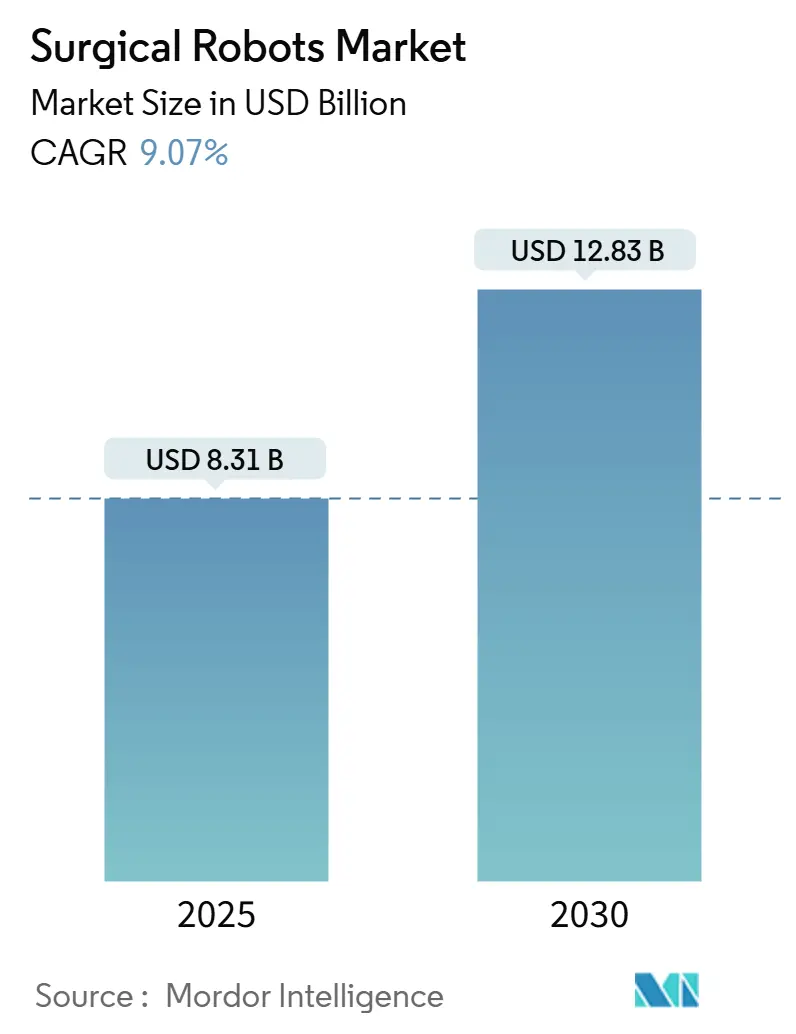

手術用ロボット市場は、2025年には83.1億米ドルと推定され、2030年までに128.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.07%です。この成長は、高齢化社会における関節置換術の精度向上への需要、高稼働率プラットフォームを優遇する病院統合、米国および中国における償還範囲の急速な拡大によって牽引されています。

人工知能(AI)モジュールは、軟部組織、神経外科、心臓外科領域へのロボットの適用範囲を広げており、ポータブル設計は外来診療での技術利用を可能にしています。2024年のKarl StorzによるAsensus Surgicalの買収に代表される統合の加速は、性能誘導型でデータ豊富なシステムへと向かう競争環境の成熟を示しています。EU医療機器規制(MDR)に基づく規制コストや定期的なデバイスリコールは慎重な見方を促しますが、全体的な勢いは依然として堅調に推移しています。

# 主要な市場動向と洞察

1. 市場を牽引する要因

* 欧州と日本の高齢化による整形外科ロボットの採用急増: ドイツでは2040年までに膝関節置換術が55%増加すると予測されており、ロボットプラットフォームによる正確なインプラント配置の必要性が高まっています。日本でも同様の人口動態圧力がストライカー社によるMakoシステムの導入拡大を促しています。これにより、再現性の高い骨切除とアライメントが可能となり、高齢患者の再手術リスクが低減されます。

* AI対応の視覚・触覚技術による複雑な軟部組織手術への適用拡大: コンピュータビジョンはリアルタイムで重要な解剖学的構造を識別し、力覚フィードバックセンサーは組織損傷を最小限に抑えるために把持力を調整します。ジョンズ・ホプキンス大学の研究では、ロボットが動画を視聴することで人間レベルの縫合能力を習得できることが示されており、神経外科や心臓外科といった高度な器用さが求められる分野での利用が拡大しています。

* 米国CMSおよび中国NRDLによる償還承認による投資収益率の改善: UnitedHealthcareはロボット支援を主要な処置の一部と定義し、個別の請求における曖昧さを解消しました。中国の国家償還薬リストも主要都市でロボット手術をカバーし始めており、病院の予測可能な支払いスケジュールが確保され、複数プラットフォームの購入が促進されています。

* 病院統合予算による高稼働率ロボットプラットフォームの優遇: HCAのような大規模システムは、フリート契約を交渉することで、処置あたりのコストを削減し、トレーニング効率を向上させています。Intuitive社は2024年に263万件のda Vinci症例を報告しており、これは定期的な設備更新を正当化する規模です。

* 米国における外来手術センター(ASC)への移行による小型ロボットの需要促進: 低侵襲手術が外来設定に移行する傾向があり、ポータブルロボットはASCの迅速な手術室回転と限られた床面積の要件を満たします。

* 医療技術の現地化資金(インドのPLI、EUのIPCEI)による製造業の促進: インドの生産連動型インセンティブ(PLI)スキームやEUのIPCEI(欧州共通利益重要プロジェクト)は、ロボットサブシステムの製造を後押しし、新たな輸出拠点を育成しています。

2. 市場を抑制する要因

* 低症例数のMEA(中東・アフリカ)病院における長期的な設備投資回収: アフリカなど資源が限られた地域では、ロボット所有を正当化する年間200件の症例数に達することが困難であり、運用コストも高くなりがちです。

* デバイスリコール事件(2022年~2024年)による外科医の信頼低下: Asensus Senhance、Zimmer Biomet ROSA、Stryker Makoなどでソフトウェアまたは運動学的欠陥によるリコールが発生し、病院はより長い評価期間と広範な市販後監視データを要求するようになっています。

* Tier-2都市における専門訓練を受けたロボット外科医の不足: 新興市場や二次都市では、ロボット手術に特化した訓練を受けた外科医が不足しており、技術の普及を妨げています。

* EU-MDR 2017/745のコンプライアンスコストによる製品発売の遅延: 欧州連合の厳格な医療機器規制は、製品開発と発売に多大なコストと時間を要し、市場への新規参入を遅らせる要因となっています。

# セグメント分析

1. コンポーネント別

サージカルシステムは2024年の収益の65%を占め、プラットフォーム取得の資本集約的な性質を反映しています。器具とアクセサリーは安定した処置連動型のキャッシュフローを生み出しますが、サービスはアルゴリズムの更新、サイバーセキュリティパッチ、多専門分野トレーニングの必要性から、2030年までに年率12.5%で拡大すると予測されています。Intuitive社による第5世代da Vinciの導入は、ハードウェアのアップグレードサイクルを促進し、サービス収益の成長を支えています。

2. 手術領域別

婦人科手術は2024年に収益の32%を占め、子宮摘出術や子宮筋腫摘出術における低出血量と短期入院の実績により、標準治療として確立されています。一方、整形外科は高齢化によるインプラント需要により、年率13.2%で最も急速に成長しているセグメントです。関節置換術におけるアライメント保証のイノベーションは、ロボットを再手術の必要性を軽減する手段として位置づけています。

3. エンドユーザー別

病院は2024年にロボット手術の85%を実施しており、複数の部門でプラットフォームを償却できる能力から規模の経済を享受しています。Cleveland ClinicやNYUのような大規模医療機関は、マイクロサージェリーロボットを積極的にテストしています。しかし、外来手術センター(ASC)は、低侵襲手術が入院設定から移行する傾向にあるため、2030年まで15%のCAGRで急増すると予測されています。ポータブルロボットは、ASCの迅速な手術室回転と限られた床面積の要件を満たし、市場成長に大きく貢献しています。

4. 製品モビリティ別

従来のカートベースの非ポータブルシステムは2024年の収益の90%を占め、広範な器具ライブラリ、統合イメージング、多腕の器用さを提供し、複雑な長時間手術に適しています。一方、ポータブルソリューションは、外来手術やモジュラーORのトレンドに対応し、2030年までに24.8%という驚異的なCAGRで成長しています。Moon SurgicalのMaestroやCMR SurgicalのVersiusのようなモジュラーで持ち運び可能なシステムは、人間工学と価格で競争を激化させ、より小規模な施設での導入を促進しています。

# 地域分析

* 北米: 2024年の収益の45%を占め、強力な償還制度と早期導入外科医コミュニティに牽引されています。2024年にはda Vinciシステムが263万件以上の手術に利用され、ASCの普及により米国市場は2020年代末までに数百億ドル規模に達すると予測されています。

* 欧州: ドイツの整形外科需要の急増とEUのMed4Cureプログラム(10億ユーロ)に牽引され、第2位の市場です。しかし、MDRコンプライアンスコストがプラットフォームの迅速な導入を妨げています。フランス、イタリア、北欧諸国では、集中調達がプラットフォームの標準化を促進しています。

* アジア太平洋: 2030年まで12.1%のCAGRで最も急速に成長する地域です。中国では国内製造の展開が64%に達し、インドのPLIスキームはロボットサブシステムの輸出ハブを育成しています。日本の超高齢化社会は整形外科ロボットの着実な購入を促進し、韓国とオーストラリアは強力なデジタルインフラを活用して迅速な導入を進めています。

# 競争環境

Intuitive Surgicalは、25年間の導入実績と独自の器具エコシステムを活用し、軟部組織手術において優位性を確立しています。整形外科分野では、Stryker、Zimmer Biomet、Think Surgicalがインプラント特化型ニッチで競合し、MedtronicはFortimedixの買収を通じてHugoプラットフォームを強化しています。Karl StorzによるAsensus Surgicalの買収は、AIを内視鏡ポートフォリオに統合する動きを示しており、統合の勢いを象徴しています。

未開拓の機会は、白内障手術の自動化(ForSight Robots)や網膜手術の精度向上(ユタ大学のプロトタイプ)など、処置に特化したシステムに集中しています。競争上の差別化は、AI駆動のスキル評価とリアルタイムのエラー予測にかかっており、これらは病院の切り替えコストを高めます。ベンダー戦略は、ハードウェア以外の収益源としてデータサービスをバンドルする傾向を強め、市場への参入障壁を深めています。

主要企業: Intuitive Surgical, Inc.、Stryker Corporation、Johnson & Johnson (Auris + DePuy)、Medtronic PLC、Zimmer Biomet Holdings, Inc.などが挙げられます。

# 最近の業界動向

* 2025年3月: Intuitive Surgicalは、da Vinci 5の力覚フィードバックが組織損傷を43%低減することを示す査読済みエビデンスを発表し、2025年に世界展開を計画しています。

* 2025年3月: MonogramロボットがFDA承認を受けましたが、Vicarious Surgicalはサプライヤー関連の遅延を発表しました。

* 2025年2月: ユタ大学のエンジニアが、1マイクロメートル単位の動きを実現する頭部装着型網膜ロボットを発表しました。

* 2024年11月: ジョンズ・ホプキンス大学は、AI訓練された縫合ロボットが人間と同等の性能を発揮することを示しました。

本レポートは、世界の外科用ロボット市場に関する詳細な分析を提供しています。外科用ロボット手術は、訓練を受けた外科医が小さな切開を通じて行うもので、膀胱、前立腺、心臓、消化器系など様々な疾患の治療に用いられます。この手術の利点としては、出血量の減少、入院期間の短縮、そして迅速な回復が挙げられます。特に、外科用ロボットが狭い手術室で手術器具を精密に操作できる能力は、低侵襲手術において非常に有用です。

市場規模は、2025年に83.1億米ドルに達し、2030年には128.3億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が2030年までに年平均成長率12.1%で最も急速な成長を遂げると見込まれており、中国の国内製造業の急増、インドのPLI(生産連動型インセンティブ)制度、日本の高齢化がその主な要因です。

市場の成長を牽引する主な要因は以下の通りです。

* 欧州と日本の高齢化人口の増加に伴う整形外科用ロボットの採用拡大。

* AIを活用した視覚・触覚技術の進化により、複雑な軟部組織手術の適応範囲が拡大。

* 米国CMS(メディケア・メディケイドサービスセンター)および中国NRDL(国家医療保障薬品目録)による償還承認が、投資収益率(ROI)を向上させていること。

* 病院の統合が進む中で、高稼働率のロボットプラットフォームが予算編成において優遇される傾向。

* 米国における外来手術センター(ASC)への移行が、コンパクトなロボットの需要を喚起。

* インドのPLIやEUのIPCEIといった医療技術の現地化資金が、製造業を後押し。

一方で、市場の成長を阻害する要因も存在します。

* 中東・アフリカ(MEA)地域の低手術量病院における設備投資の回収期間の長期化。

* 2022年から2024年に発生した機器リコール事件が、外科医の信頼を損ねていること。

* 二次都市におけるロボット手術専門医の不足。

* EU-MDR 2017/745への準拠にかかるコストが、新製品の発売を遅延させていること。

本レポートでは、市場がコンポーネント(手術システム、器具・アクセサリー、トレーニング、サービス)、手術領域、エンドユーザー、製品、および地域別に詳細に分析されています。手術領域別では、婦人科手術が2024年の収益の32%を占め、確立された低侵襲プロトコルと強力な臨床的証拠に支えられています。外来手術センター(ASC)では、予測可能な償還枠組みとコンパクトなプラットフォーム設計により、高精度な手術を提供しつつ迅速な手術室回転率を維持できるため、ロボットの採用が急速に進んでいます。AI機能は、視覚、触覚、予測分析を強化し、ロボットが解剖学的構造を認識し、リアルタイムで力を調整し、潜在的なエラーを事前に警告することを可能にしています。

競争環境においては、Intuitive Surgical Inc.、Stryker Corporation、Johnson and Johnson (Ethicon Auris Health)、Medtronic PLCなど、多数の主要企業が市場で競合しています。大規模な医療システムは、フリート契約を交渉し、データ豊富なプラットフォームを好み、多専門分野で高スループットの使用をサポートできるベンダーに市場シェアが集中する傾向が見られます。

新興市場における主な障壁は、低い手術量による投資回収期間の長期化、訓練された外科医の不足、および高いサービスコストです。しかし、市場には未開拓の領域や満たされていないニーズが存在し、将来的な成長機会が期待されています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.1.1 調査範囲

- 1.1.2 調査方法

- 1.1.3 エグゼクティブサマリー

2. 市場概況

- 2.1 市場概要

- 2.2 市場の推進要因

- 2.2.1 欧州と日本の高齢化人口に牽引される整形外科ロボット導入の急増

- 2.2.2 AI対応の視覚と触覚が複雑な軟部組織の適応症を拡大

- 2.2.3 米国CMSおよび中国NRDLの償還承認によるROIの向上

- 2.2.4 病院統合予算が高稼働率のロボットプラットフォームを優遇

- 2.2.5 米国におけるASCへの移行が小型ロボットの需要を刺激

- 2.2.6 医療技術の現地化資金(インドPLI、EU IPCEI)が製造を後押し

- 2.3 市場の阻害要因

- 2.3.1 低稼働率のMEA病院における設備投資の長期回収

- 2.3.2 機器のリコール事例(2022-24年)が外科医の信頼を損なう

- 2.3.3 地方都市におけるフェローシップ研修を受けたロボット外科医の不足

- 2.3.4 EU-MDR 2017/745準拠コストが発売を遅延

- 2.4 バリューチェーン分析

- 2.5 規制および技術の見通し

- 2.6 ポーターの5つの力分析

- 2.6.1 買い手の交渉力

- 2.6.2 供給者の交渉力

- 2.6.3 新規参入者の脅威

- 2.6.4 代替品の脅威

- 2.6.5 競争の激しさ

- 2.7 投資と資金調達の状況

3. 市場規模と成長予測(金額)

- 3.1 コンポーネント別

- 3.1.1 手術システム

- 3.1.2 器具および付属品

- 3.1.3 トレーニング

- 3.1.4 サービス(メンテナンス

- 3.2 手術分野別

- 3.2.1 婦人科

- 3.2.2 泌尿器科

- 3.2.3 整形外科

- 3.2.4 脳神経外科

- 3.2.5 心臓血管外科

- 3.2.6 一般外科および腹腔鏡外科

- 3.2.7 胸部外科

- 3.2.8 その他の専門分野

- 3.3 エンドユーザー別

- 3.3.1 病院

- 3.3.2 外来手術センター

- 3.3.3 専門クリニック

- 3.4 製品別

- 3.4.1 モビリティ

- 3.4.2 非ポータブルシステム

- 3.4.3 ポータブル/カートベースシステム

- 3.5 地域別

- 3.5.1 北米

- 3.5.1.1 米国

- 3.5.1.2 カナダ

- 3.5.1.3 メキシコ

- 3.5.2 欧州

- 3.5.2.1 英国

- 3.5.2.2 ドイツ

- 3.5.2.3 フランス

- 3.5.2.4 イタリア

- 3.5.2.5 その他の欧州

- 3.5.3 アジア太平洋

- 3.5.3.1 中国

- 3.5.3.2 日本

- 3.5.3.3 インド

- 3.5.3.4 韓国

- 3.5.3.5 その他のアジア太平洋

- 3.5.4 中東

- 3.5.4.1 イスラエル

- 3.5.4.2 サウジアラビア

- 3.5.4.3 アラブ首長国連邦

- 3.5.4.4 トルコ

- 3.5.4.5 その他の中東

- 3.5.5 アフリカ

- 3.5.5.1 南アフリカ

- 3.5.5.2 エジプト

- 3.5.5.3 その他のアフリカ

- 3.5.6 南米

- 3.5.6.1 ブラジル

- 3.5.6.2 アルゼンチン

- 3.5.6.3 その他の南米

4. 競争環境

- 4.1 市場集中度

- 4.2 戦略的動き

- 4.3 市場シェア分析

- 4.4 企業プロファイル

- 4.4.1 インテュイティブサージカル社

- 4.4.2 ストライカーコーポレーション

- 4.4.3 ジョンソン・エンド・ジョンソン(エシコン オーリスヘルス)

- 4.4.4 メドトロニックPLC

- 4.4.5 ジマーバイオメットホールディングス社

- 4.4.6 CMRサージカル社

- 4.4.7 アキュレイインコーポレイテッド

- 4.4.8 レニショーPLC

- 4.4.9 シンクサージカル社

- 4.4.10 タイタンメディカル社

- 4.4.11 スミス・アンド・ネフューPLC

- 4.4.12 アセンサスサージカル社

- 4.4.13 エコーナス社

- 4.4.14 ホコマAG

- 4.4.15 バーブサージカル(アルファベット/J&J JV)

- 4.4.16 マイクロポートメドボット(中国)

- 4.4.17 ミーレカンパニー

- 4.4.18 ビカリアスサージカル社

- 4.4.19 アポロエンドサージェリー社

- 4.4.20 北京ティナビメディカルテクノロジーズ社

- *リストは網羅的ではありません

5. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手術支援ロボットは、医師の手術操作を支援し、より精密で低侵襲な手術を実現するために開発された医療機器の総称でございます。医師が直接患者に触れることなく、ロボットアームを遠隔操作することで、人間の手では困難な微細な動きや安定した操作を可能にします。これにより、患者様の身体的負担を軽減し、術後の回復を早めることを目的としています。

手術支援ロボットには、主にいくつかの種類がございます。最も普及しているのは「マスター・スレーブ型」と呼ばれるもので、代表的なものにダヴィンチサージカルシステムがございます。これは、医師がコンソールで操作を行うと、その動きが患者側に設置されたロボットアームに忠実に再現される仕組みです。手ぶれ補正機能や、医師の動きを数分の1に縮小して再現するスケールダウン機能、人間の手首よりも可動域の広い多関節鉗子などが特徴で、微細な操作が求められる手術において絶大な威力を発揮します。次に、「自律型」または「半自律型」のロボットも存在します。これらは、特定のタスク(例えば、整形外科における骨の切削など)をプログラムに基づいて自動的、あるいは医師の監視下で半自動的に実行するものです。また、「ナビゲーション型」のロボットは、手術中にリアルタイムで患者様の解剖学的情報を表示し、医師の操作をガイドする役割を担います。直接手術を行うわけではなく、正確な位置情報や方向を示すことで、より安全で正確な手術を支援します。さらに、内視鏡の保持や操作を自動化・安定化させる「内視鏡操作型」のロボットも開発されており、医師は手術手技そのものに集中できるようになります。

これらの手術支援ロボットは、多岐にわたる医療分野で活用されています。最も大きなメリットは、低侵襲手術の実現でございます。開腹手術に比べて傷が小さく、出血量の減少、術後の疼痛軽減、入院期間の短縮、そして早期の社会復帰に貢献します。特に、泌尿器科における前立腺全摘術、消化器外科における胃がんや大腸がんの手術、婦人科における子宮全摘術や子宮筋腫核出術などで広く導入されています。また、心臓血管外科、耳鼻咽喉科、呼吸器外科、整形外科、脳神経外科など、その適用範囲は年々拡大しております。高精細な3D画像による拡大視機能と、ロボットアームの精密な操作性により、微細な血管や神経の縫合、腫瘍の正確な切除など、高度な手技が求められる手術において、人間の限界を超える精度と安定性を提供します。

手術支援ロボットの進化を支える関連技術も多岐にわたります。まず、CTやMRI、超音波などの「画像診断技術」は、術前計画の立案や術中のナビゲーションに不可欠です。これらの画像データを3Dで再構築し、AR(拡張現実)やVR(仮想現実)技術と融合させることで、より詳細な術野情報を提供できるようになっています。次に、「AI(人工知能)」の活用も進んでいます。AIは、術前計画の最適化、術中リスクの予測、画像認識による病変の自動検出などに貢献し、将来的には手術手技の一部を自動化したり、熟練医の動作パターンを学習して若手医師のトレーニングを支援したりする可能性を秘めています。また、ロボットアームが触れた組織の硬さや抵抗を医師に伝える「触覚フィードバック」技術は、より安全で直感的な操作を可能にし、手術の質を向上させる上で重要な要素です。さらに、5Gなどの高速通信技術の発展により、遠隔地からの手術支援や教育、トレーニングを可能にする「遠隔医療」への応用も期待されています。その他、患者様のバイタルサインやロボットの動作状況をリアルタイムで監視する「生体情報モニタリング」技術や、より小型で高性能な鉗子や耐久性のあるロボット部品の開発を支える「マテリアルサイエンス」も、手術支援ロボットの発展に不可欠な技術でございます。

市場背景としましては、手術支援ロボット市場は世界的に急速な成長を遂げております。その主な要因としては、高齢化社会における医療ニーズの増加、患者様の低侵襲手術への強い要望、そして医師の負担軽減や手術の標準化への期待が挙げられます。現在、Intuitive Surgical社のダヴィンチサージカルシステムが圧倒的な市場シェアを占めておりますが、近年ではMedtronic社やJohnson & Johnson社といった大手医療機器メーカーが相次いで参入し、競争が激化しております。日本国内においても、国産の手術支援ロボット「hinotori」が開発・導入されるなど、技術革新と市場の活性化が進んでいます。一方で、導入コストや維持コストの高さ、医師や医療スタッフへの専門的なトレーニングの必要性、そして保険適用範囲の拡大といった課題も存在します。これらの課題を克服し、より多くの医療機関で手術支援ロボットが活用されることが期待されています。

将来展望としましては、手術支援ロボットはさらなる進化を遂げると考えられます。まず、ロボットの「小型化・多機能化」が進み、より汎用性の高いロボットや、単孔式手術、さらにはカプセル型ロボットといった新たな形態の登場が期待されます。これにより、これまでロボット手術が難しかった分野への適用も可能になるでしょう。次に、「AIとの融合」は、手術支援ロボットの未来を大きく変える鍵となります。AIが術中リアルタイムで意思決定を支援したり、特定のタスクを完全に自動化したりすることで、手術の安全性と効率性が飛躍的に向上する可能性があります。また、手術データのビッグデータ解析を通じて、医療の質の向上や個別化医療への貢献も期待されます。触覚・力覚フィードバック技術もさらに進化し、より自然で高精度な感覚を医師に提供できるようになるでしょう。遠隔手術の普及は、地域医療格差の解消や災害時医療への貢献といった社会的な意義も持ちます。最終的には、患者様一人ひとりの状態に合わせた最適な手術計画と実行を可能にする「個別化医療」の中核を担い、VR/ARを活用したシミュレーションによる効率的な教育・トレーニングシステムの発展とともに、医療の未来を大きく変革していくことが期待されています。