医療用シーラント・接着剤市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

外科用シーラントおよび接着剤市場レポートは、製品(天然/生物学的シーラントおよび接着剤、合成および半合成接着剤)、用途(一般外科、歯科手術、心臓血管外科など)、適用(組織シーリング、外科的止血など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用シーラントおよび接着剤市場に関する本レポートは、2021年から2030年までの期間を対象としており、製品(天然/生物由来シーラントおよび接着剤、合成/半合成接着剤)、用途(一般外科、歯科外科、心臓血管外科など)、適応症(組織シーリング、外科的止血など)、および地域(北米、欧州、アジア太平洋など)別に市場を分析しています。市場予測は米ドル(USD)建てで提供されています。

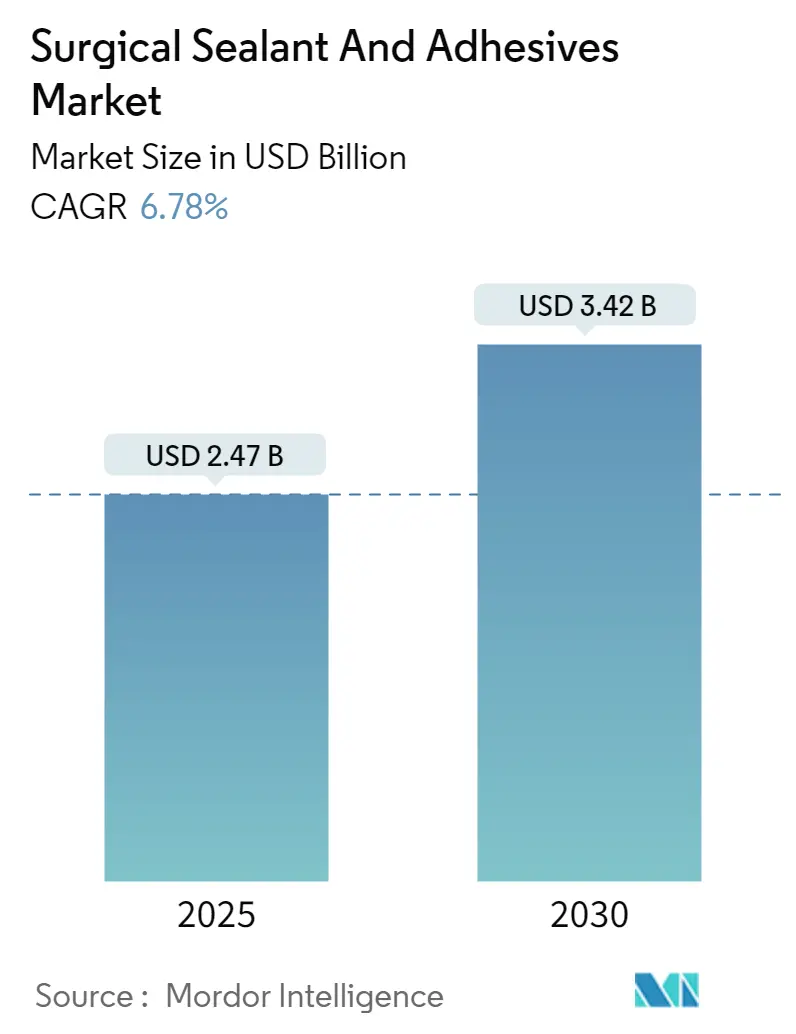

市場概要

外科用シーラントおよび接着剤市場は、2025年に24.7億米ドル、2030年には34.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.78%です。この成長は、選択的手術の着実な回復、外来手術センター(ASC)への高頻度症例の移行、および低侵襲手術のワークフローを簡素化する製品革新によって推進されています。天然および生物由来の製剤が引き続き病院の処方箋を支配していますが、コールドチェーンの制約や規制要件の変化により、新しい合成化学物質が注目を集めています。用途別では、心臓血管外科が最も重要な臨床分野であり続けていますが、日帰り関節置換術の拡大に伴い、整形外科分野が最も急速な成長を示しています。地域別では、北米が収益面でリードしていますが、アジア太平洋地域は、手術の未処理件数の多さや償還アクセスの拡大により、より速いペースで成長しています。市場の集中度は中程度であり、アジア太平洋地域が最も急速に成長する市場、北米が最大の市場となっています。

主要な市場動向と洞察

促進要因:

* 外科手術件数の増加: 外来手術センター(ASC)はすでにパンデミック前の症例数を上回っており、アナリストは2029年までに大規模関節再建術の30%がASCに移行すると予測しています。手術件数の増加は、止血時間を短縮し、再入院リスクを低減する使い捨てシーラントの需要を高めています。価値に基づく償還制度を導入する病院は、輸血率や術後ドレナージの減少が実証された製品をますます指定しています。ISO 13485への準拠と迅速な510(k)承認も導入を促進しています。この要因はCAGRに+1.2%の影響を与え、アジア太平洋および中東・アフリカ地域で特に強く、中期的な影響が見込まれます。

* 低侵襲手術の進歩: ロボットプラットフォームは、従来のアプリケーターでは対応できない空間的制約を生み出しています。デバイスメーカーは現在、da Vinciシステムなどの一般的なエンドエフェクターと連携する狭く多方向のノズルやスプレーチップを提供しており、これによりロボット支援手術におけるシーラントの精密な塗布が可能になります。この要因はCAGRに+0.8%の影響を与え、北米および欧州で特に強く、長期的な影響が見込まれます。

このレポートは、外科用シーラントおよび接着剤の世界市場に関する詳細な分析を提供しています。外科用シーラントおよび接着剤は、組織の表面、関節、または開口部からの体液の通過を遮断するために使用される物質と定義されています。

市場は、製品、用途、適応症、および地域に基づいて詳細にセグメント化されています。製品別では、天然/生物学的シーラントおよび接着剤(フィブリンシーラント、ゼラチンベース接着剤、コラーゲンベース接着剤など)と、合成/半合成接着剤(シアノアクリレート、高分子ハイドロゲル、PEGポリマーなど)に分類されます。用途別では、一般外科、整形外科、歯科外科、心臓血管外科、美容外科、脳神経外科などが含まれます。適応症別では、組織シーリング、外科的止血、組織工学および再生が挙げられます。地域別では、北米、欧州、アジア太平洋、中東およびアフリカ、南米に区分されています。

市場の成長を促進する主な要因としては、外科手術の増加、低侵襲手術の進歩、高齢化人口と慢性疾患の負担増大が挙げられます。また、生体適合性/生体吸収性材料への移行、迅速な展開が可能なシーラントを必要とする外来手術センター(ASC)の増加、専用のアプリケーターを必要とするロボット手術プラットフォームとの統合も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。主要市場における償還ギャップ、代替閉鎖技術の利用可能性、血漿由来フィブリンシーラントのコールドチェーンの脆弱性、次世代生体吸収性接着剤に対する規制の曖昧さなどが挙げられます。

市場規模と成長予測に関して、この市場は2030年までに34.2億米ドルに達すると予測されています。製品タイプ別では、天然および生物学的シーラントが世界の収益の59.67%を占め、最大のシェアを保持しています。用途別では、整形外科手術が2030年まで年平均成長率(CAGR)7.28%で最も急速に拡大すると予測されています。地域別では、アジア太平洋地域が2025年から2030年の間にCAGR 7.45%で最も強力な成長見通しを示すと予想されています。

外来手術センター(ASC)は、迅速に展開できるシーラントを好む傾向があり、これにより手術時間の短縮と購入量の増加につながり、需要を促進しています。また、規制の動向としては、EU MDR(欧州医療機器規則)などの枠組みの下で生体吸収性材料への世界的な重点が置かれており、これが次世代接着剤の開発を推進しています。

競争環境については、レポートではBaxter International Inc.、Johnson & Johnson (Ethicon)、B. Braun SE、Medtronic plcなど、多数の主要企業のビジネス概要、財務状況、製品、戦略、最近の動向が詳細に分析されています。市場の集中度、戦略的動き、市場シェア分析も含まれています。

このレポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の発展の可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 外科手術の増加

- 4.2.2 低侵襲手術の進歩

- 4.2.3 高齢化人口と慢性疾患の負担

- 4.2.4 生体適合性/生体吸収性材料への移行

- 4.2.5 迅速展開型シーラントを必要とする外来手術センターの増加

- 4.2.6 専用アプリケーターを必要とするロボット手術プラットフォームとの統合

-

4.3 市場の阻害要因

- 4.3.1 主要市場における償還のギャップ

- 4.3.2 代替閉鎖技術の利用可能性

- 4.3.3 血漿由来フィブリンシーラントのコールドチェーンの脆弱性

- 4.3.4 次世代生体吸収性接着剤の規制の曖昧さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品別

- 5.1.1 天然/生物学的シーラント&接着剤

- 5.1.1.1 フィブリンシーラント

- 5.1.1.2 ゼラチン系接着剤

- 5.1.1.3 コラーゲン系接着剤

- 5.1.2 合成&半合成接着剤

- 5.1.2.1 シアノアクリレート

- 5.1.2.2 ポリマーハイドロゲル

- 5.1.2.3 PEGポリマー

- 5.1.2.4 その他の合成&半合成

-

5.2 用途別

- 5.2.1 一般外科

- 5.2.2 歯科外科

- 5.2.3 心臓血管外科

- 5.2.4 美容外科

- 5.2.5 脳神経外科

- 5.2.6 整形外科

- 5.2.7 その他の用途

-

5.3 適応症別

- 5.3.1 組織シーリング

- 5.3.2 外科的止血

- 5.3.3 組織工学&再生

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 バクスターインターナショナル株式会社

- 6.4.2 ジョンソン・エンド・ジョンソン(エチコン)

- 6.4.3 B. ブラウン SE

- 6.4.4 メドトロニック plc

- 6.4.5 クライオライフ株式会社

- 6.4.6 CSL リミテッド

- 6.4.7 カーディナルヘルス株式会社

- 6.4.8 ベクトン・ディッキンソン・アンド・カンパニー

- 6.4.9 アドバンスト・メディカル・ソリューションズ・グループ plc

- 6.4.10 インテグラ・ライフサイエンス

- 6.4.11 スミス・アンド・ネフュー plc

- 6.4.12 サノフィ SA

- 6.4.13 ストライカー・コーポレーション

- 6.4.14 コヘラ・メディカル株式会社

- 6.4.15 オキュラー・セラピューティクス株式会社

- 6.4.16 ビボスタット A/S

- 6.4.17 トリコール・バイオメディカル

- 6.4.18 シーランティス Ltd.

- 6.4.19 ティッシュメッド Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用シーラント・接着剤は、外科手術や医療処置において、生体組織の接合、閉鎖、補強、あるいは体液や空気の漏れ防止を目的として使用される特殊な医療材料でございます。これらは、従来の縫合糸や医療用ステープルに代わる、またはそれらを補完する役割を担い、手術時間の短縮、患者様の負担軽減、術後の合併症リスク低減に貢献しています。その開発においては、生体適合性、滅菌性、安全性、そして目的とする組織への適切な接着性やシーリング能力が極めて重要視されます。また、使用部位や目的に応じて、体内で分解・吸収される生体吸収性タイプと、体内に留まる非生体吸収性タイプが存在し、それぞれが特定の医療ニーズに応える形で進化を遂げております。

医療用シーラント・接着剤は、その構成材料や硬化メカニズムによって多岐にわたる種類がございます。主な材料としては、まず生体由来の「フィブリン系」が挙げられます。これは血液凝固因子であるフィブリンを主成分とし、優れた止血効果と組織接着性を示し、生体吸収性である点が特徴です。次に、合成高分子をベースとする「シアノアクリレート系」は、強力な接着力と速乾性を持ち、皮膚閉鎖や血管のシーリングなどに用いられますが、生体吸収性ではないものが多く、炎症反応のリスクも考慮されます。また、「ポリエチレングリコール(PEG)系」は、生体適合性が高く、分解性も制御しやすいため、組織のシーリングや漏れ防止に広く利用されています。その他にも、アルブミンを主成分とするものや、ウレタン系、アクリル系、シリコーン系など、様々な特性を持つ材料が開発され、特定の用途に合わせて使い分けられております。硬化メカニズムにおいても、酵素反応によるもの、重合反応によるもの、光や熱によって硬化するものなどがあり、手術環境や目的に応じた選択が可能です。

医療用シーラント・接着剤の用途は非常に広範であり、現代医療において不可欠な存在となっております。最も一般的な用途の一つは、外科手術における「止血」でございます。出血部位に塗布することで、迅速かつ効果的に止血を促し、手術の安全性向上に寄与します。また、臓器や血管、神経などの「組織接着・閉鎖」にも用いられ、縫合糸だけでは困難な微細な組織の接合や、縫合部の補強に役立ちます。特に、消化管吻合部、血管吻合部、肺切除部などからの空気や体液の「漏れ防止」は、術後の合併症予防において極めて重要な役割を果たします。低侵襲手術、例えば内視鏡手術においては、限られた視野と操作空間の中で、迅速かつ確実に組織を接着・シーリングできるため、その利用が急速に拡大しております。さらに、神経再生の補助、骨折治療における骨片の固定補助、眼科手術における角膜の接着、歯科治療における歯の修復など、専門性の高い分野でもその応用が進んでおります。近年では、薬剤を保持し、徐々に放出するドラッグデリバリーシステム(DDS)のキャリアとしての応用研究も進められております。

医療用シーラント・接着剤の進化は、多岐にわたる関連技術の発展と密接に結びついております。まず、最も基盤となるのは「生体適合性材料開発」でございます。新しい高分子材料やバイオマテリアルの研究により、より安全で高性能なシーラント・接着剤が生まれています。また、組織への接着力を最大限に引き出すための「表面処理技術」や、接着剤自体に抗菌剤や抗炎症剤、さらには成長因子などを組み込む「ドラッグデリバリーシステム(DDS)」の技術も重要です。これにより、接着と同時に治療効果を高めることが可能になります。再生医療の分野では、「3Dバイオプリンティング」技術と組み合わせることで、細胞を保持したまま組織を再構築する足場材料としての応用も期待されています。手術中の正確な塗布を支援する「画像診断技術」や、内視鏡下での精密な操作を可能にする「低侵襲手術器具」の開発も、その利用範囲を広げる上で不可欠です。さらに、近年ではAIやロボティクス技術を応用し、接着剤の最適な塗布量や位置を自動で判断・実行するシステムの開発も進められており、手術の精度と効率の向上に貢献すると考えられます。

医療用シーラント・接着剤の市場は、世界的に見て着実に拡大を続けております。この成長の背景には、いくつかの主要な要因がございます。第一に、世界的な高齢化社会の進展に伴い、外科手術の件数が増加していることが挙げられます。高齢の患者様は、合併症のリスクが高く、より安全で負担の少ない手術が求められるため、シーラント・接着剤の需要が高まります。第二に、患者様のQOL(生活の質)向上への意識の高まりと、低侵襲手術の普及が挙げられます。内視鏡手術やロボット支援手術では、限られたスペースでの精密な操作が求められるため、縫合糸に代わる、あるいは補助するシーラント・接着剤の重要性が増しております。第三に、医療費削減への圧力も市場成長を後押ししています。シーラント・接着剤の使用により、手術時間の短縮や術後の合併症減少が期待でき、結果として入院期間の短縮や再手術の回避につながるため、医療経済的なメリットも大きいと認識されています。しかしながら、安全性と有効性の両立、規制当局による厳格な承認プロセス、そしてコストパフォーマンスの最適化といった課題も存在し、これらの克服が今後の市場拡大の鍵となります。

医療用シーラント・接着剤の将来は、さらなる技術革新と応用分野の拡大によって、非常に明るいものと予測されます。今後は、より強力な接着力と柔軟性を持ちながら、生体吸収速度を精密に制御できる「高機能性シーラント・接着剤」の開発が進むでしょう。例えば、特定の組織に特化した接着性を持つものや、抗菌性、抗炎症性、さらには組織再生を促進する機能を持つものが登場すると考えられます。また、pHや温度、光などの外部刺激に応じて機能が変化する「スマートシーラント・接着剤」の研究も活発化しており、病態に応じた最適な治療効果を発揮する可能性を秘めています。再生医療や組織工学との融合も重要な方向性であり、幹細胞や成長因子を組み込むことで、損傷した組織の修復や再生を直接的に支援する「バイオアクティブシーラント」が実用化されるかもしれません。個別化医療の進展に伴い、患者様一人ひとりの病態や体質に合わせたカスタマイズが可能なシーラント・接着剤の開発も期待されます。さらに、AIやロボティクス技術との連携により、手術中の接着剤の塗布がより自動化・最適化され、手術の安全性と効率が飛躍的に向上する未来も視野に入っております。これらの進化は、患者様の治療成績向上とQOL向上に大きく貢献することでしょう。