手術シミュレーション市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

手術シミュレーション市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(VR/ARシミュレーター、3Dプリントモデルおよび物理モデル、ハプティクス対応ハイブリッドプラットフォーム、クラウド/ウェブベースシミュレーション)、専門分野(整形外科手術、心臓外科手術、脳神経外科手術など)、エンドユーザー(病院、学術・研究機関など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科シミュレーション市場の概要と成長トレンド(2025年~2030年)

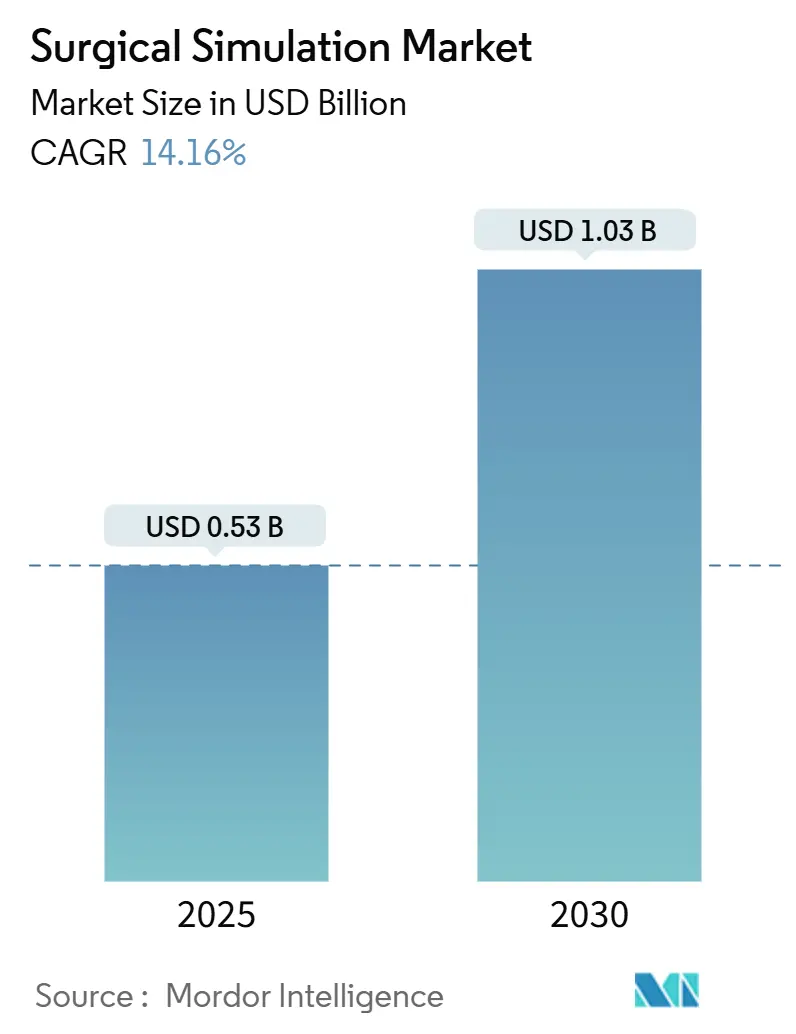

本レポートは、外科シミュレーション市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、テクノロジー(VR/ARシミュレーター、3Dプリントおよび物理モデル、ハプティック対応ハイブリッドプラットフォーム、クラウド/ウェブベースシミュレーション)、専門分野(整形外科、心臓外科、脳神経外科など)、エンドユーザー(病院、学術・研究機関など)、および地域別にセグメント化されています。市場予測は米ドル(USD)建てで提供されています。

# 市場規模と成長予測

外科シミュレーション市場は、2025年には5億3,000万米ドルと推定され、2030年には10億3,000万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.16%と見込まれています。この成長は、必須の能力要件、バーチャルリアリティ(VR)ハードウェア価格の継続的な下落、病院の安全対策、ロボット手術室の広範な利用、クラウド配信の普及、そしてAI駆動のパフォーマンス分析といった要因によって加速されています。

地域別に見ると、北米が2024年に最大の市場シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は中程度です。

# 主要な市場動向と洞察

市場を牽引する要因:

1. 低侵襲・ロボット手術の採用増加: 低侵襲手術は患者の回復期間を短縮しますが、高度な精神運動スキルを必要とします。外科シミュレーションプラットフォームは、3次元の奥行き、力覚フィードバック、カメラナビゲーションを再現し、研修医がリスクなしに何百もの症例を練習することを可能にします。病院は、外科医が実際の処置を行う前の資格認定のゲートとしてシミュレーションを導入し、訴訟につながる有害事象の発生率を低減しています。支払者、規制当局、医療過誤保険会社からの圧力により、シミュレーションはほとんどの研修プログラムにおいて必須のライセンス要件となりつつあります。

2. 外科用ロボットのグローバル導入基盤の拡大: 2024年には世界中で8,000台以上の外科用ロボットシステムが導入され、新しいコンソールごとに専用のトレーニングカリキュラムが必要とされています。200万~300万米ドルのハードウェア投資は、外科医のオンボーディング期間を短縮する必要性を生み出し、シミュレーションは測定可能な熟練度への再現可能な道筋を提供します。資格認定委員会は、紙ベースの評価ではなく、シミュレーターからエクスポートされたログに依存する傾向が強まっており、外科シミュレーション市場におけるソフトウェアライセンスの継続的な収益源を確立しています。

3. VR/ARおよびハプティクス技術の成熟による所有コスト削減: 2022年から2024年の間にコンポーネント価格は40%下落し、GPUスループットは4倍になりました。エントリーレベルのハプティックアームは5万米ドル以下で販売されるようになり、地方の病院でもリアルな組織の感触を体験できるようになりました。クラウドレンダリングはグラフィック処理をオフロードし、古いラップトップでも高解像度モデルを実行できるようにします。ベンダーはコンシューマーゲームの進歩を再利用し、研究開発費を顧客に転嫁することなくリリーススケジュールを加速させています。

4. シミュレーションに対する認定・患者安全義務化: ACGME(米国卒後医学教育認定評議会)は、2024年から23の外科専門分野でシミュレーションを義務化しており、年間約4万人の研修医に影響を与えます。Joint Commissionは病院の認定を検証可能なスタッフの能力と結びつけており、シミュレーションのログブックはこの監査要件を満たします。国際的な医学校も米国のフェローシップ経路と調和させるために同様の規則を採用しており、世界的な需要を押し上げています。

5. クラウドベースの「Simulation-as-a-Service」エコシステム: クラウドプラットフォームはコンピューティング負荷をリモートクラスターに移行させ、中程度の性能のPCでも高解像度のアバターを提供します。機関は一括ライセンスではなくサブスクリプション料金を支払うことで、資本制約を緩和できます。複数サイトの看護学校は、サーバーを重複させることなく同時に授業をスケジュールでき、顧客基盤を拡大するネットワーク効果を生み出しています。

6. AIを活用した適応型フィードバックと資格認定分析: AI駆動のパフォーマンス分析は、シミュレーションの価値を財務チームに証明する上で重要な役割を果たします。AIは学習者のパフォーマンスを分析し、適応的なフィードバックを提供することで、トレーニングの効率と効果を向上させます。

市場の抑制要因:

1. 高額な初期費用と維持費: トップティアのシステムは10万~50万米ドルかかり、年間サービス契約は購入価格の20%を占めます。予算編成において、財務チームは画像診断装置を優先することが多く、シミュレーションプログラムは資金不足に陥りがちです。ベンダーはリースモデルや従量課金制で対応していますが、小規模病院のCFOは依然としてシミュレーションを裁量的なものと見ています。

2. 断片化され標準化されていないカリキュラム: 各プログラムが独自の評価基準を採用しているため、州や国をまたいだ学習者の移動が困難になります。異なる採点基準は、グローバルフェローシップの承認を複雑にし、雇用主が候補者を再テストすることを余儀なくさせ、管理コストを増加させます。共通の目標がないため、コンテンツ開発者はプラットフォーム間で重複した作業を行い、価格を吊り上げています。

3. 低資源環境における予算制約: アジア太平洋、中東・アフリカ、南米などの発展途上市場では、高額なシミュレーションシステムの導入が予算上の大きな課題となっています。

4. 急速なハードウェアの陳腐化と互換性リスク: 技術の急速な進歩により、ハードウェアは短期間で陳腐化するリスクがあり、既存システムとの互換性の問題も生じることがあります。これは、特に技術先進市場において、導入をためらう要因となり得ます。

# セグメント分析

コンポーネント別:

2024年にはハードウェアが外科シミュレーション市場の46.79%を占め、高忠実度ハプティックアームや実物そっくりのマネキンが牽引しています。モジュール式リグは、センサーカートリッジのみを交換することで更新費用を削減し、ネットワーク化されたマネキンはセンサーデータをクラウドダッシュボードに送信することで、一度の販売を年間ライセンス収入へと転換しています。

ソフトウェアセグメントは、AIスコアリングエンジンとリモートレンダリングに牽引され、15.47%のCAGRで最も速く成長すると予測されています。500以上の手順バリアントをカバーするライブラリ、顔認識ログイン、組み込み分析が特徴です。

サービスは、インストラクターワークショップやコンテンツローカライゼーションなど、安定した収益源を提供しています。認定機関が認定された教員アセッサーを要求することで、第三者トレーニングコンサルタントの需要が高まっています。

テクノロジー別:

VR/ARシミュレーターは、2024年に外科シミュレーション市場の41.32%を占め、手術室の奥行きを再現する没入型ビジュアルが強みです。90FPSを超えるフレームレートはめまいを解消し、アイトラッキングは視線規律の検証に利用されています。

クラウドプラットフォームは16.29%のCAGRで最も速く成長しており、コンピューティング負荷をリモートクラスターに移行させることで、中程度のPCでも高解像度のアバターを提供します。サブスクリプションモデルは資本制約を緩和し、複数サイトでの同時クラスを可能にします。

ハイブリッドリグは、3Dプリントされた骨と拡張現実(AR)オーバーレイを組み合わせることで、学習者が触覚フィードバックを感じながら仮想の血管を視覚化できるようにします。3Dプリントは希少病理のレプリカ作成もサポートしています。

専門分野別:

整形外科トレーニングは、膝や股関節置換術といった大量の手術に牽引され、2024年に外科シミュレーション市場の32.32%を占めました。骨密度アルゴリズムは骨粗鬆症と健康な組織を区別し、スポーツ医学モジュールは時間的プレッシャーの下での関節鏡下結紮術を教えます。

脳神経外科は、低侵襲手術への移行に伴い、14.57%のCAGRで最も高い成長を遂げると予測されています。患者固有のMRIインポートにより、外科医は実際に手術する脳の「双子」で練習でき、手術時間と失血量を削減します。

心臓、消化器、移植の分野も着実に拡大しています。経カテーテルアプリケーションでは正確なカテーテル操作が必要とされ、シミュレーターは臓器灌流と血行動態フィードバックを再現します。

エンドユーザー別:

病院は、患者接触前にスタッフを認定する責任を反映し、2024年の支出の58.13%を占めました。大規模なシステムは、数十のサイトをカバーするエンタープライズライセンスを交渉し、シートあたりのコストを削減しています。

学術機関は、医学部初年度からシミュレーションを組み込むカリキュラムの義務化に牽引され、15.26%のCAGRで拡大しています。研究予算は比較有効性研究に資金を提供し、投資決定をさらに正当化する査読付きエビデンスを生み出しています。

外来手術センターは、狭いスペースに適した軽量でポータブルなリグを採用しています。軍事および災害対応機関は、過酷な環境に備えるために、耐衝撃基準を超える堅牢なユニットを調達しています。

# 地域分析

北米は、厳格な研修医の労働時間制限と医療過誤訴訟からの圧力に牽引され、2024年に外科シミュレーション市場の41.83%を占めました。病院は複数年の設備投資計画にシミュレーションの項目を割り当て、慈善基金は大学センターに専用のスキルラボを寄付しています。ベンダー間の競争は、既存のリグの関連性を高めるAIアドオンに集中しています。

ヨーロッパは、CEマークの調和が国境を越えた標準化を推進する中で、着実な代替需要が見られます。シミュレーションカリキュラムはErasmus+モビリティプログラムと結びついており、研修生はデジタルバッジを国境を越えて持ち運ぶことができます。EU復興計画の下での補助金は、シミュレーションのアップグレードを含むデジタルヘルス研修に助成金を割り当てています。

アジア太平洋地域は、2030年までに16.64%のCAGRで成長すると予測されています。これは、中国が2026年までに200以上の医学校でシミュレーターを義務付けるという指令、インドの国家医療委員会が能力ベースの大学院プログラムのガイドライン草案を発表したこと、そして都市部の私立病院がシミュレーターの経験を持つ外科医を求める医療ツーリストを誘致するためにクラウドプラットフォームを採用していることに支えられています。

中東およびアフリカは、石油輸出国経済がヘルスサイエンス教育ハブへと多様化する中で、新たな勢いを見せています。地域センターは、コストをプールするために複数の国でハイエンドのリグを共有しています。南米の成長はブラジルに集中しており、連邦教育病院ネットワークがハードウェアの輸入関税を回避するためにクラウドサブスクリプションを試験的に導入し、外科シミュレーション市場への参加を広げています。

# 競合状況

外科シミュレーション市場は中程度の集中度を示しており、上位5社が収益の約45%を占めています。CAE、Laerdal Medical、Surgical Scienceは、幅広い製品カタログと規制に関するノウハウを活用して、既存顧客のロイヤルティを維持しています。Surgical ScienceがMimic Technologiesを2,500万米ドルで買収したような合併は、ハプティックロボットモジュールを既存のVRラインに統合し、購入体験を簡素化するターンキーエコシステムを提供することを目的としています。

Fundamental VRやOsso VRなどの新規参入企業は、クラウド配信を活用してハードウェアの参入障壁を回避し、コンシューマーグレードのヘッドセットで動作するソフトウェアのみのパッケージを提供することで、コミュニティプログラムへの迅速な展開を可能にしています。特許は力覚フィードバックアクチュエーターとアルゴリズム評価エンジンに集中しており、2024年には150件の出願が記録されており、イノベーション競争が激化していることを示しています。

戦略は専門分野のニッチへとシフトしています。Menticeは血管内脳卒中ケアに、VirtaMedはCEマーク承認の股関節鏡検査キットに拡大しています。ベンダーは製薬スポンサーと提携し、疾患特異的なモジュールを支援してもらうことで、外科シミュレーション市場における非伝統的な収益チャネルを開拓しています。

主要プレイヤー:

* CAE Inc.

* Gaumard Scientific

* Laerdal Medical

* Mentice AB

* Surgical Science

最近の業界動向:

* 2024年11月:VirtaMedがArthroS股関節鏡シミュレーターのCEマークをヨーロッパで取得しました。

* 2024年10月:CAE Healthcareは、モントリオールシミュレーションセンターを1,500万米ドルで拡張し、5,000平方フィートのスペースと20台の高忠実度シミュレーターを追加すると発表しました。

* 2024年10月:Gaumard Scientificは、呼吸器メカニクスを強化したHAL S5301患者シミュレーターを発表しました。

—

*注記:主要プレイヤーは特定の順序で並べられていません。本レポートの画像はMordor Intelligenceの著作物であり、CC BY 4.0ライセンスの下で帰属表示を条件に再利用可能です。*外科シミュレーション市場は、医療トレーニングの質と安全性を向上させる上で、今後も重要な役割を果たすことが期待されます。

本レポートは、グローバル外科シミュレーション市場に関する詳細な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法を明確にし、市場の全体像を把握することを目的としています。

エグゼクティブサマリーによると、外科シミュレーション市場は2025年に5億3,334万米ドル規模に達し、2030年までには倍増すると予測されています。この成長は、主に以下の複数の要因によって牽引されています。低侵襲手術やロボット手術の採用拡大、外科用ロボットの導入基盤の世界的拡大、VR/ARおよびハプティクス技術の成熟による所有コストの削減が挙げられます。さらに、シミュレーションに対する認定および患者安全に関する義務化、クラウドベースの「Simulation-as-a-Service」エコシステムの発展、そしてAIを活用した適応型フィードバックと資格認定分析の進化も、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。高額な初期投資と維持費用、カリキュラムの断片化と標準化の不足、リソースが限られた環境における予算制約、そしてハードウェアの急速な陳腐化と互換性リスクが主な課題として挙げられます。特に低所得市場では、高額な初期費用と維持費用が導入の大きな障壁となっています。

市場は、コンポーネント、テクノロジー、専門分野、エンドユーザー、および地域別に詳細に分析されています。コンポーネント別では、ハードウェアが現在の売上を牽引しており、特に高忠実度ハプティックリグが2024年の収益の46.79%を占めています。テクノロジー別では、VR/ARシミュレーター、3Dプリントおよび物理モデル、ハプティクス対応ハイブリッドプラットフォーム、クラウド/ウェブベースのシミュレーションが主要な区分です。中でもクラウドプラットフォームは、2030年までに年平均成長率(CAGR)16.29%と、最も急速な成長が予測されています。

専門分野では、整形外科、心臓外科、脳神経外科、消化器科、腫瘍学/再建外科、移植などが対象となり、エンドユーザーとしては病院、学術・研究機関、外科研修センター、軍事・政府機関などが含まれます。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が主要な市場であり、特にアジア太平洋地域は、中国とインドにおける医学校の拡大を背景に、16.64%のCAGRで最も急速な成長を遂げると見込まれています。

競争環境のセクションでは、市場集中度、市場シェア分析、および3D Systems, Inc.、CAE Inc.、Fundamental VR、Kyoto Kagaku Co., Ltd.、Mentice AB、Surgical Scienceといった主要企業の詳細なプロファイルが提供されています。これらのプロファイルには、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、および最近の動向が含まれています。

また、本レポートでは、市場の機会と将来の展望についても言及されており、未開拓市場や満たされていないニーズの評価を通じて、今後の成長戦略の方向性が示されています。ACGMEのような認定機関がシミュレーション時間の文書化を義務付けていることも、病院や大学がシミュレーターを中核カリキュラムに統合する動きを加速させている重要な要素です。

この包括的な分析は、外科シミュレーション市場の現状と将来の動向を理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低侵襲およびロボット手術の採用増加

- 4.2.2 手術用ロボットの世界的な導入基盤の拡大

- 4.2.3 VR/ARおよびハプティクスの成熟による所有コストの削減

- 4.2.4 シミュレーションに対する認定および患者安全の義務化

- 4.2.5 クラウドベースの「サービスとしてのシミュレーション」エコシステム

- 4.2.6 AIを活用した適応型フィードバックおよび資格情報分析

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資および維持費

- 4.3.2 断片化された非標準化されたカリキュラム

- 4.3.3 資源の乏しい環境における予算の制約

- 4.3.4 ハードウェアの急速な陳腐化および互換性のリスク

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模および成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 テクノロジー別

- 5.2.1 VR/ARシミュレーター

- 5.2.2 3Dプリントおよび物理モデル

- 5.2.3 ハプティクス対応ハイブリッドプラットフォーム

- 5.2.4 クラウド/ウェブベースシミュレーション

-

5.3 専門分野別

- 5.3.1 整形外科

- 5.3.2 心臓外科

- 5.3.3 脳神経外科

- 5.3.4 消化器内科

- 5.3.5 腫瘍学/再建外科

- 5.3.6 移植およびその他の専門分野

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 学術・研究機関

- 5.4.3 外科研修センターおよび日帰り手術センター

- 5.4.4 軍事・政府機関

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3D Systems, Inc.

- 6.3.2 3-D Med Learning Through Simulation

- 6.3.3 CAE Inc.

- 6.3.4 Fundamental VR

- 6.3.5 Gaumard Scientific

- 6.3.6 ImmersiveTouch, Inc.

- 6.3.7 InSimo SAS

- 6.3.8 京都科学株式会社

- 6.3.9 Laerdal Medical

- 6.3.10 Limbs & Things Ltd.

- 6.3.11 Materialise

- 6.3.12 Mentice AB

- 6.3.13 Operative Experience, Inc.

- 6.3.14 Osso VR, Inc.

- 6.3.15 PrecisionOS

- 6.3.16 Simulab Corporation

- 6.3.17 SimX

- 6.3.18 Stratasys

- 6.3.19 Surgical Science

- 6.3.20 VirtaMed AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

手術シミュレーションとは、医療従事者が仮想環境や物理モデルを用いて手術手技を安全かつ反復的に練習し、習得するためのシステム全般を指します。これは、患者に直接リスクを与えることなく、外科医や医療チームが手術のスキルを向上させ、新しい手技を習得し、緊急事態への対応能力を高めることを目的としています。初期の単純な模型から、今日の高度なバーチャルリアリティ(VR)や拡張現実(AR)技術を駆使したシステムまで、その形態は多岐にわたり、医療教育とトレーニングの質を飛躍的に向上させる重要なツールとして位置づけられています。

手術シミュレーションには、主にいくつかの種類がございます。一つ目は、物理モデルシミュレーターです。これは、マネキン、動物臓器、または合成素材で作られた臓器模型などを用いて、実際の器具を使って手技を練習するものです。例えば、縫合練習キットや腹腔鏡手術の基本手技を学ぶためのトレーナーボックスなどがこれに該当します。触覚フィードバックがリアルである点が特徴ですが、再現できる症例や状況が限定的であること、また消耗品である場合はコストがかかることが課題となる場合もございます。二つ目は、仮想現実(VR)シミュレーターです。これは、コンピュータグラフィックスによって手術室や患者の体内環境を完全に仮想空間で再現し、専用のコントローラーやハプティクスデバイス(触覚フィードバック装置)を用いて手術手技を練習するものです。視覚、聴覚、そして触覚を組み合わせることで、非常に没入感の高いトレーニングが可能となり、様々な症例や合併症の状況をプログラムによって再現できる汎用性の高さが大きな利点です。腹腔鏡手術、内視鏡手術、血管内治療、眼科手術など、幅広い分野で活用されています。三つ目は、拡張現実(AR)シミュレーターです。これは、現実の手術室環境に仮想の情報を重ね合わせることで、現実世界とデジタル情報を融合させるものです。トレーニングだけでなく、実際の手術中に患者のCTやMRI画像データを重ねて表示し、手術ナビゲーションとして活用するなど、術前計画の可視化や術中支援にも応用が広がっています。さらに、VRとARの要素を組み合わせた複合現実(MR)シミュレーターも登場しており、より高度で柔軟なトレーニング環境を提供し始めています。

手術シミュレーションの用途は非常に広範です。最も主要な用途は、医療従事者のトレーニングと教育です。医学生や研修医が基本的な手技を習得する段階から、専門医が高度な手技や新しい術式を学ぶ段階まで、あらゆるレベルの医師が患者にリスクを与えることなく反復練習を行うことができます。これにより、手技の習熟度を高め、手術時間の短縮や合併症の減少に貢献します。また、手術チーム全体の連携トレーニングにも活用され、緊急時の対応能力やコミュニケーション能力の向上にも役立ちます。次に、術前計画とリハーサルです。特に複雑な症例や稀なケースにおいて、患者固有の解剖学的構造に基づいた3Dモデルを作成し、手術手順を事前にシミュレーションすることで、潜在的な問題点を特定し、最適な手術計画を立てることが可能になります。これにより、実際の手術における不確実性を減らし、安全性を高めることができます。さらに、医師の能力評価と認定にも利用されます。客観的なデータに基づいて医師の技術レベルを評価し、特定の資格や認定取得のための要件として組み込まれることもあります。継続的なスキル維持のための評価ツールとしても重要です。その他、新しい医療機器や手術器具の開発段階でのプロトタイプ評価や、患者への手術内容の説明ツールとしても活用され、患者の理解度向上と不安軽減に寄与しています。

手術シミュレーションを支える関連技術は多岐にわたります。最も重要な技術の一つがハプティクス技術です。これは、触覚フィードバックを再現する技術であり、手術器具を操作した際の組織の抵抗感、硬さ、縫合時の張力などをリアルに再現することで、シミュレーションの没入感とトレーニング効果を大幅に向上させます。高精細な3Dグラフィックスとレンダリング技術も不可欠であり、解剖学的構造や病変を詳細かつリアルに表示することで、手術視野の再現性を高めます。近年では、人工知能(AI)と機械学習の活用も進んでいます。AIは、トレーニング中のパフォーマンスデータを分析し、個々の学習者に合わせたカスタマイズされたトレーニングプログラムを提供したり、客観的な評価を自動で行ったりすることが可能です。また、手術中の異常検知や意思決定支援にも応用が期待されています。医用画像処理技術も重要であり、CTやMRIなどの患者画像データから高精度な3Dモデルを生成することで、患者固有のシミュレーションを可能にし、個別化医療への道を拓いています。さらに、クラウドコンピューティングの普及により、シミュレーションソフトウェアやデータの共有が容易になり、遠隔地からのアクセスや大規模なトレーニングプログラムの展開が可能になっています。

手術シミュレーションの市場背景を見ると、世界的に市場は拡大傾向にあります。この成長を牽引する要因としては、医療安全への意識の高まりが挙げられます。患者の安全を確保し、医療過誤を減らすために、シミュレーションを用いたトレーニングの重要性が認識されています。また、医師の労働時間短縮と効率的なトレーニングの必要性も背景にあります。限られた時間の中で質の高いトレーニングを提供するために、シミュレーションは非常に有効な手段です。新術式や高度な医療機器の普及も、その操作習熟のためのシミュレーション需要を高めています。VR/AR技術の進化とコスト低下も、シミュレーターの導入を促進する要因となっています。さらに、合併症の減少による医療費削減効果への期待も、医療機関や政策立案者からの関心を集めています。一方で、課題も存在します。高額な導入コストは、特に中小規模の医療機関にとって大きな障壁となることがあります。シミュレーターのリアルさや汎用性にはまだ限界があり、実際の患者での経験を完全に代替することはできません。トレーニング効果の客観的な評価指標の確立や、医療現場への普及と定着も今後の課題です。データセキュリティとプライバシー保護も、クラウドベースのシステムが普及する中で重要な考慮事項となっています。

将来の展望として、手術シミュレーションはさらなる進化を遂げると予想されます。一つは、より高度なリアルタイムシミュレーションの実現です。出血や組織の変形、生体反応などをより正確に再現し、手術中の偶発的な状況にも対応できるようなシステムが開発されるでしょう。これにより、個別化医療への対応が深化し、患者固有のデータに基づいたシミュレーションがより一般的になります。AIとの融合はさらに進み、手術中の意思決定支援やリスク予測、さらには自律的なトレーニングコーチングが可能になるかもしれません。遠隔医療や遠隔手術への応用も期待されており、遠隔地からのトレーニングや、熟練医による若手医師へのリアルタイム指導が実現する可能性があります。複合現実(MR)技術の普及により、現実の手術室と仮想情報をシームレスに統合し、手術ナビゲーションや術中ガイダンスがより高度化することも考えられます。技術革新と量産効果により、シミュレーターのコストが低減し、より多くの医療機関での導入が進むことで、医療教育の標準化と質の向上が期待されます。最終的には、シミュレーションを用いたトレーニングが医師のスキル認定制度に組み込まれ、医療従事者の継続的な能力開発と患者安全の確保に不可欠な要素となるでしょう。