手術部位感染管理市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

手術部位感染管理市場レポートは、業界を製品別(手動再処理ソリューション、消毒剤など)、手術/処置別(白内障手術、帝王切開など)、感染の種類別(表層切開SSIなど)、エンドユーザー別(病院など)、および地域別(北米、ヨーロッパなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

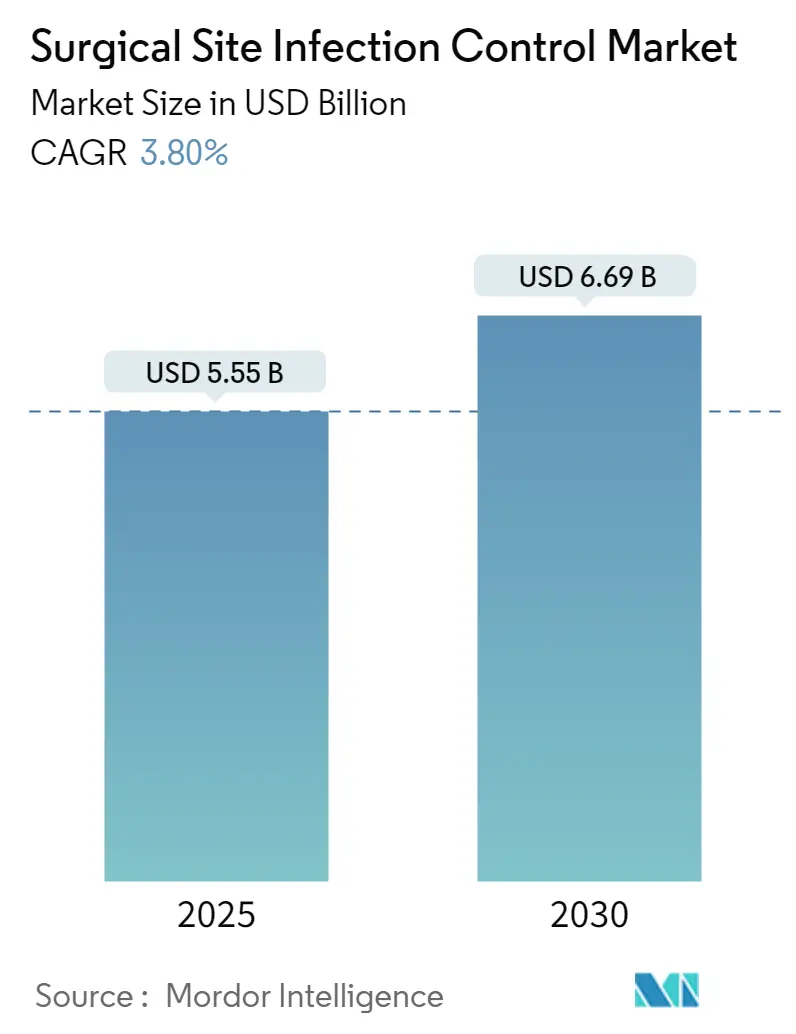

手術部位感染制御市場は、2025年に55.5億米ドルと推定され、2030年までに66.9億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.8%です。この市場は、製品(手動再処理ソリューション、消毒剤など)、手術/処置(白内障手術、帝王切開など)、感染の種類(表層切開SSIなど)、エンドユーザー(病院など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は低いとされています。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、非緊急手術の厳格な規制により、世界的に手術件数を大幅に減少させました。例えば、2021年10月にNational Library of Medicineが発表した調査によると、世界の一般外科入院件数は42.8%減少しました。これにより、手術部位感染制御市場は一時的に大きな影響を受けました。しかし、パンデミックは手指衛生と従来の感染制御方法の重要性を浮き彫りにしました。その後、選択的手術の再開とCOVID-19症例の安定化に伴い、市場は急速にパンデミック前の水準に回復しました。例えば、2022年3月には、PDIが医療関連感染症(HAIs)およびCOVID-19との戦いを支援するため、Sani-24 Germicidal Disposable Wipe、Sani-HyPerCide Germicidal Disposable Wipe、Sani-HyPerCide Germicidal Sprayといった革新的な消毒剤を発売しています。

市場の成長要因

市場の成長を牽引する主な要因は多岐にわたります。まず、手術件数の増加と高齢者人口の増加に伴う院内感染(HAIs)の増加が挙げられます。手術部位感染(SSI)は手術後に最も一般的な医療関連感染症であり、罹患率と死亡率の高さ、集中治療室への転送、入院期間の延長、再入院と関連しています。米国では、毎年手術を受ける患者のうち2~45人がSSIを発症しており、これは医療システムにとって大きな負担となっています。

次に、国連の「World Ageing Population 2022 highlights」によると、世界の65歳以上の人口の割合は、2022年の10%から2050年には16%に増加すると予測されています。高齢化が進むにつれて、人々は慢性疾患にかかりやすくなり、外科的処置が必要となるため、手術部位感染制御市場の成長を後押しすると予想されます。

さらに、Health Resources and Services Administrationのデータによると、2021年には米国で約40,000件の臓器移植が行われました。臓器移植の増加は手術部位感染のリスクを高めるため、これらの感染症を制御するための需要が増加し、市場の成長を促進すると考えられます。

加えて、技術革新や手術中の手術部位感染の増加も市場の成長をさらに推進しています。例えば、2022年3月には、TELA Bioが洗い流し不要の抗菌ソリューションであるSiteGuardを発売しました。これは、細菌を従来の抗菌剤、消毒剤、宿主免疫防御に対してより耐性にするバイオフィルムに対処することで、手術部位および術後感染制御をサポートします。

市場の抑制要因

一方で、個人間のSSIに対する認識不足が、予測期間中の市場の成長を抑制する要因となっています。

主要な市場トレンドと洞察

* 表層切開SSIセグメントの急速な成長:

表層切開SSIは、切開部の皮膚および皮下組織のみが感染するものです。帝王切開手術の増加と慢性疾患の有病率の上昇が、このセグメントを後押しすると予想されます。世界保健機関(WHO)の2021年6月の更新情報によると、帝王切開の利用は世界的に増加し続けており、出産全体の5分の1以上(21%)を占めています。このような手術件数の増加は、手術部位感染を発症するリスクが高いため、手術部位感染制御製品の需要を増加させ、市場セグメントの成長を促進すると予想されます。また、2021年5月には、Becton, Dickinson and Companyが、創傷の破片を機械的に緩めて除去する、初の既製ポビドンヨード(PVP-I)水性灌流液であるBD Surgiphor Sterile Wound Irrigation Systemを発売しました。

* 北米市場の優位性:

手術部位感染制御市場は北米が支配しており、米国が地域収益の最大のシェアを占めています。慢性疾患や手術による入院期間の増加、入院患者数の増加、院内感染の負担増、感染制御デバイスに導入される革新的な技術などが、この地域の市場成長を促進すると予想されます。米国では、SSIは急性期病院の入院患者における最も一般的な医療関連感染症です。CDCの2021年のデータによると、中心静脈カテーテル関連血流感染症(CLABSI)が2019年から2020年の間に約24%増加し、人工呼吸器関連イベント(VAE)が35%増加しました。AHAの2022年のデータによると、2022年には約33,356,853件の入院があり、その多くは慢性疾患や重要な処置によるものでした。さらに、2021年2月には、ペン・メディシンが器具処理および外科用品準備施設であるインターベンショナル・サポート・センター(ISC)を開設するなど、インフラ整備も進んでいます。

競争環境

手術部位感染制御市場は断片化された性質を持っています。3M Company、Becton, Dickinson and Company、Biomerieux SA、Getinge Group、Johnson & Johnson、Steris Healthcare、Belimed AGなどが、この市場における主要なプレーヤーです。世界中で絶え間ない製品革新が行われているため、市場の競争は激化しています。

最近の業界動向

* 2022年4月:Mölnlyckeは、Biogel手袋の需要増加に対応するため、マレーシアに新しい手術用手袋工場を建設し、製造能力を拡大しました。

* 2022年3月:Invenioは、V90手術用ガウンシリーズという新しい手術用ガウンシリーズを発売しました。

本レポートは、手術部位感染(SSI)制御市場に関する詳細な分析を提供しています。手術部位感染とは、手術後に手術が行われた身体部位に発生する感染症を指し、表層切開SSI、深部切開SSI、または臓器・体腔SSIに分類されます。本調査は、製品、手術/処置、感染の種類、エンドユーザー、および地域別に市場をセグメント化し、その価値(USD百万)を評価しています。

エグゼクティブサマリーと市場概要

手術部位感染制御市場は、2024年には53.4億米ドル、2025年には55.5億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.80%で成長し、2030年には66.9億米ドル規模に達すると見込まれています。

市場の成長を牽引する主な要因としては、病院内感染(HAI)の増加と、病院感染予防・管理に関する規制ガイドラインの強化が挙げられます。これにより、感染制御製品やソリューションの需要が高まっています。また、白内障手術や帝王切開、歯科修復、胃バイパス術など、様々な手術の件数が増加していることも、市場成長を後押ししています。さらに、世界的に高齢者人口が急速に増加しており、これに伴い手術を受ける患者数が増えることで、感染制御製品の需要も拡大しています。

一方で、市場の成長を抑制する要因としては、病院感染予防・管理に対する一般の意識不足が挙げられます。また、入院を伴わない外来治療の利用が増加していることも、一部の感染制御製品の需要に影響を与える可能性があります。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大が期待されます。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品別: 手動再処理ソリューション、消毒剤(手指消毒剤、皮膚消毒剤)、手術用スクラブ、バリカン、手術用ドレープ、手術用洗浄液、皮膚準備液、医療用不織布、手術用手袋、その他の製品が含まれます。

* 手術/処置別: 白内障手術、帝王切開、歯科修復、胃バイパス術、その他の手術/処置が対象です。

* 感染の種類別: 表層切開SSI、深部切開SSI、臓器・体腔SSIに分類されます。

* エンドユーザー別: 病院と外来手術センターが主なエンドユーザーとして挙げられます。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域とその主要国に細分化されています。

競争環境と主要企業

市場の競争環境は、Getinge Group、Steris Healthcare、3M、Becton, Dickinson and Company、Belimed AGといった主要企業によって形成されています。これらの企業は、製品開発や戦略を通じて市場での地位を確立しています。本レポートでは、市場機会と将来のトレンドについても言及されており、感染制御技術の進歩や医療インフラの改善が今後の市場成長をさらに促進する可能性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 院内感染の増加と病院感染予防・管理に関する規制ガイドライン

- 4.2.2 手術件数の増加

- 4.2.3 急速に増加する高齢者人口

-

4.3 市場の阻害要因

- 4.3.1 病院感染予防・管理に対する意識の欠如

- 4.3.2 外来治療の利用増加

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模:百万米ドル)

-

5.1 製品別

- 5.1.1 手動再処理ソリューション

- 5.1.2 消毒剤

- 5.1.2.1 手指消毒剤

- 5.1.2.2 皮膚消毒剤

- 5.1.3 手術用スクラブ

- 5.1.4 バリカン

- 5.1.5 手術用ドレープ

- 5.1.6 手術用洗浄液

- 5.1.7 皮膚準備液

- 5.1.8 医療用不織布

- 5.1.9 手術用手袋

- 5.1.10 その他の製品

-

5.2 手術/処置別

- 5.2.1 白内障手術

- 5.2.2 帝王切開

- 5.2.3 歯科修復

- 5.2.4 胃バイパス術

- 5.2.5 その他の手術/処置

-

5.3 感染の種類別

- 5.3.1 表層切開部SSI

- 5.3.2 深部切開部SSI

- 5.3.3 臓器または腔内SSI

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業概要

- 6.1.1 3M

- 6.1.2 Becton, Dickinson and Company

- 6.1.3 Belimed AG

- 6.1.4 Getinge Group

- 6.1.5 Johnson & Johnson

- 6.1.6 Kimberly-Clark Corporation

- 6.1.7 Sotera Health

- 6.1.8 Ansell Limited

- 6.1.9 Steris Corporation

- 6.1.10 Lac-Mac Limited

- 6.1.11 Pacon Manufacturing Corp.

- 6.1.12 American Polyfilm Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

手術部位感染管理は、医療現場における患者様の安全と医療の質を確保するために極めて重要な取り組みでございます。この管理は、手術に関連して発生する感染症、特に手術部位感染(Surgical Site Infection, SSI)を予防し、その発生を最小限に抑えることを目的としています。

定義

手術部位感染とは、手術操作が加えられた部位に発生する感染症の総称で、通常、手術後30日以内、または体内に人工物(インプラント)が留置された場合は1年以内に発生したものを指します。これは、皮膚の表層に限定される表層切開SSI、筋膜や筋肉に及ぶ深部切開SSI、そして臓器や体腔に及ぶ臓器・体腔SSIの三つに分類されます。手術部位感染管理は、これらの感染症の発生リスクを低減させるための、術前、術中、術後の各段階における包括的な予防策、監視、および介入の体系的なプロセスを意味します。患者様の罹患率や死亡率の増加、入院期間の延長、医療費の増大に直結するため、その適切な実施は医療機関にとって不可欠な責務でございます。

種類(構成要素)

手術部位感染管理は、多岐にわたる要素から構成されており、その実践は術前、術中、術後の各フェーズにわたります。

術前管理としては、患者様の全身状態の最適化が挙げられます。具体的には、術前の血糖コントロール、栄養状態の改善、禁煙指導、そして術前シャワーによる皮膚の清潔保持や適切な除毛方法の選択などが含まれます。また、手術の種類に応じて、適切な抗菌薬の予防投与を、手術開始前の適切なタイミングで実施することも極めて重要です。

術中管理では、手術室の環境整備が中心となります。清潔な手術室の維持、適切な換気システムの運用、手術器具の確実な滅菌、そして術野の消毒と清潔なドレーピングによる無菌操作の徹底が求められます。手術手技においては、組織損傷の最小化、止血の確実な実施、異物の残存防止、そして適切な縫合が感染リスクを低減させます。医療従事者による手洗いの徹底、ガウン、マスク、手袋の適切な着用も欠かせません。

術後管理では、創部の適切なケアが中心となります。ドレッシング材の選択と交換、創部の観察による感染兆候の早期発見が重要です。さらに、術後の血糖コントロール、栄養管理、体温管理といった全身管理も感染予防に寄与します。感染が疑われる場合には、迅速な診断と適切な治療介入が求められます。

これらの直接的な管理に加え、感染発生率の継続的なサーベイランス(監視)、データ収集と分析、そして医療従事者への定期的な教育・研修も、感染管理体制を強化する上で不可欠な要素でございます。

用途(重要性)

手術部位感染管理の最大の用途は、患者様の安全を確保し、そのQOL(生活の質)を向上させることにあります。感染の発生を抑制することで、患者様は不必要な苦痛や合併症から解放され、早期の回復と社会復帰が可能となります。また、医療機関にとっては、感染による入院期間の延長や再手術、高額な薬剤費の発生を防ぐことで、医療費の削減に大きく貢献します。感染管理の徹底は、医療の質を示す重要な指標の一つであり、医療機関の信頼性や評価の向上にも繋がります。さらに、多剤耐性菌の発生抑制にも寄与し、公衆衛生上の課題解決にも貢献する側面がございます。医療従事者の負担軽減や、医療資源の効率的な活用という観点からも、その重要性は計り知れません。

関連技術

手術部位感染管理の分野では、様々な先進技術が導入され、その効果を高めています。診断・モニタリングの分野では、AIを活用した感染リスク予測システムが開発され、患者様の状態や手術内容から感染リスクを事前に評価することが可能になっています。また、ウェアラブルデバイスを用いた術後患者様のバイタルサインのリアルタイムモニタリングにより、感染兆候の早期発見が期待されます。迅速診断キットやPCR法などの分子生物学的検査は、感染原因菌の特定を迅速化し、適切な抗菌薬選択に貢献しています。

予防の観点からは、抗菌薬含有ドレッシング材や縫合糸が開発され、局所的な感染予防効果を高めています。手術室の空気清浄システム(HEPAフィルター、UV照射など)は、環境からの感染リスクを低減させます。ロボット支援手術は、低侵襲性で精密な手技を可能にし、組織損傷を最小限に抑えることで感染リスクを低減します。非接触型消毒装置や、滅菌保証システムによる器具のトレーサビリティ確保も重要な技術でございます。

データ管理・分析の分野では、電子カルテシステムと連携した感染管理システムが普及し、感染発生状況の把握、リスク因子の分析、対策の効果評価を効率的に行っています。ビッグデータ解析は、膨大な医療情報から新たな感染リスク因子や予防策を発見する可能性を秘めています。

市場背景

手術部位感染管理を取り巻く市場は、複数の要因によって拡大と進化を続けています。世界的な高齢化の進展に伴い、手術件数は増加の一途を辿っており、それに比例して感染リスク管理の重要性が高まっています。また、多剤耐性菌の出現と拡散は、感染予防策の強化を喫緊の課題としており、新たな技術や製品への需要を喚起しています。

医療の質の向上と患者安全への意識の高まりは、医療機関が感染管理に積極的に投資する動機となっています。各国政府や医療保険制度も、感染管理のガイドラインを整備し、その遵守を義務化する動きを強めており、これが市場の成長を後押ししています。

デジタルヘルス、AI、IoTといった先進技術の医療分野への応用は、感染管理の効率化と高度化を可能にし、関連製品やサービスの市場を拡大させています。感染管理専門職(感染管理認定看護師、感染制御専門薬剤師など)の需要も高まっており、専門的な知識と技術を持つ人材の育成も重要な市場動向でございます。

将来展望

手術部位感染管理の将来は、技術革新と医療パラダイムの変化によって大きく変貌を遂げると予測されます。

最も注目されるのは、AIやIoT技術のさらなる活用でございます。リアルタイムでの患者様の状態モニタリングと、AIによる感染リスクの自動評価・アラートシステムは、感染の早期発見と迅速な介入を可能にします。手術室の環境を自動で最適化するシステムや、術後回復期における遠隔モニタリングと介入も普及するでしょう。

個別化医療の進展も重要な要素です。患者様個々の遺伝子情報、基礎疾患、生活習慣などのリスク因子に基づいた、テーラーメイドの感染予防策が開発され、より効果的な管理が実現します。ゲノム医療との融合により、遺伝子レベルでの感染リスク評価や、最適な抗菌薬選択が可能になるかもしれません。

非接触・自動化技術の普及は、医療従事者の感染リスクを低減し、業務負担を軽減します。例えば、ロボットによる消毒作業や、自動で創部を観察・処置するデバイスなどが考えられます。

また、医師、看護師、薬剤師、臨床検査技師、ME(医療機器の専門家)など、多職種連携によるチーム医療は、より包括的で質の高い感染管理体制を構築する上で不可欠となります。感染症は国境を越えるため、国際的な情報共有と協力体制の強化も、将来的な課題として認識されています。

将来的には、感染が発生した後の治療に重点を置くのではなく、発生前の予防と、発生時の迅速かつ的確な介入に重点を置く「予防から早期介入へのシフト」がさらに加速すると考えられます。これにより、患者様の安全が最大限に守られ、医療の持続可能性が向上することが期待されます。