医療用スネア市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

サージカルスネア市場は、使用形態別(再利用可能なサージカルスネア、単回使用サージカルスネア)、形状別(楕円形、三日月形など)、用途別(消化器内視鏡、腹腔鏡など)、エンドユーザー別(病院、日帰り手術センター、専門クリニック)、地域別(北米、欧州、アジア太平洋など)に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用スネア市場の概要

本レポートは、外科用スネア市場の規模、成長、トレンド、シェア分析について、2025年から2030年までの予測を提供しています。市場は、使いやすさ(再利用可能、使い捨て)、形状(楕円形、三日月形など)、用途(消化器内視鏡検査、腹腔鏡検査など)、エンドユーザー(病院、外来手術センター、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋など)によってセグメント化されています。

市場規模と予測

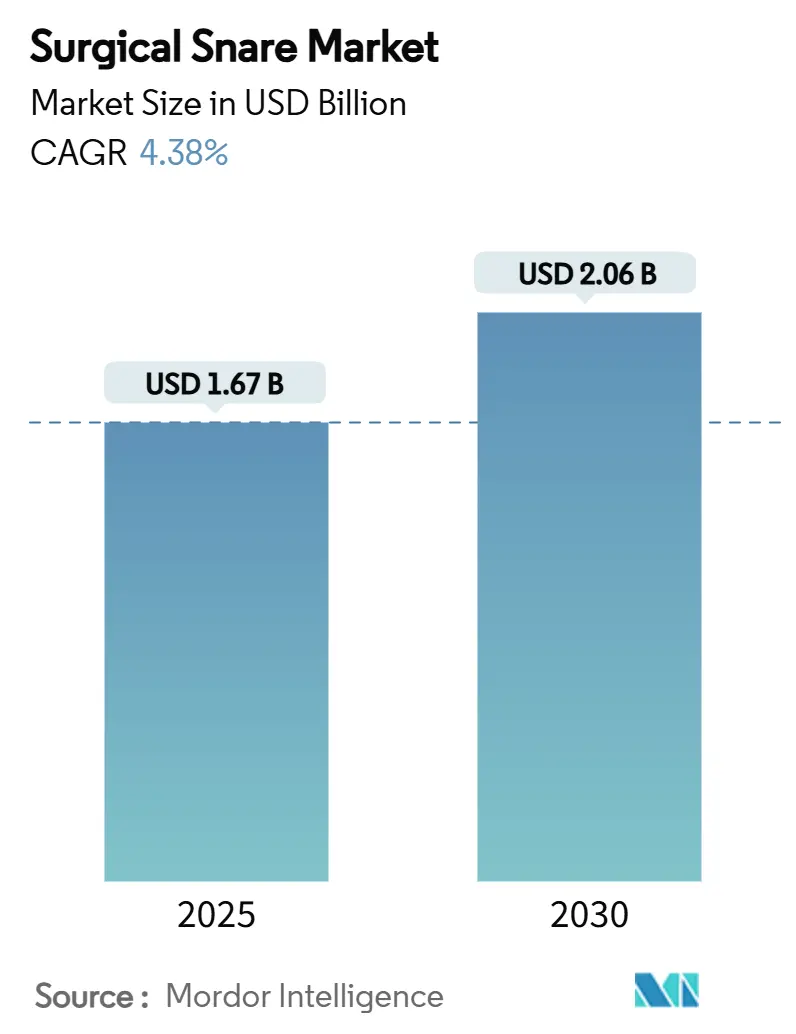

外科用スネア市場は、2025年に16.7億米ドルと評価され、2030年までに20.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.38%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析の概要

市場の成長は、結腸直腸がんスクリーニング件数の増加、AI支援検出システムの普及、安全性プロファイルを向上させるコールドスネアポリープ切除術への移行に牽引されています。米国では、外来手術センター(ASC)が全処置の72%を実施しており、病院よりも45~60%低いコストで提供されるため、使い捨てスネアの需要が急増しています。高齢化による人口動態の変化も処置件数を支えています。技術リーダーは、価格競争ではなく、形状の最適化や人工知能によって差別化を図っています。一方で、使い捨てガイドシースキットのリコールなど、品質保証に関する課題は、採用を維持するために堅牢な臨床的証拠と市販後監視の必要性を示しています。

主要なレポートのポイント

* 使いやすさ別: 2024年には使い捨てデバイスが外科用スネア市場シェアの68.36%を占め、感染管理の優先順位が高まるにつれて再利用可能デバイスを上回りました。

* 用途別: 2024年には消化器内視鏡検査が収益シェアの64.72%を占め、泌尿器内視鏡検査は2030年までに5.24%のCAGRで拡大すると予測されています。

* 形状別: 2024年には楕円形デザインが41.28%のシェアでリードしましたが、三日月形デザインは2030年までに4.73%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年の収益の56.64%は病院が占めましたが、ASCは処置の移行を背景に5.42%のCAGRで進展しています。

* 地域別: 2024年の収益の43.26%は北米が貢献し、アジア太平洋地域は2030年までに5.76%のCAGRで最も急速に成長する地域です。

世界の外科用スネア市場のトレンドと洞察(推進要因)

* 低侵襲手術への嗜好の高まり: 患者の回復時間の短縮と合併症率の低下への要求により、内視鏡手技への移行が進んでいます。ロボット支援プラットフォームと互換性のあるコールドスネアデザインが好まれ、ASCは今後10年間で25%の件数増加を予測しています。これにより、滅菌性を確保するための使い捨てスネアの標準化が進み、市場が活性化されます。

* 内視鏡外来手術センター(ASC)の拡大: 2023年には30の新しい消化器ASCが開設され、入院環境からの構造的変化を示しています。CMSはサイトニュートラルな償還を支持し、2025年にはASCの料金を2.6%引き上げ、総支払額を74億米ドルにすると計画しています。ASCは迅速な回転と感染管理を重視するため、使い捨てスネアのセグメントが再利用可能セグメントよりも速く拡大しています。

* 病院による高度内視鏡スイートへの投資: 病院は、複雑な症例の処理と価値に基づく償還基準を満たすために、内視鏡インフラをアップグレードしています。Micro-Techは2025年にEdgeHog Hot Snareを発売し、STERISはExacto Cold Snareが従来の製品と比較して91%の完全切除率を達成したと発表しました。これらのデータはプレミアム価格を支持し、ベンダーとプロバイダーの関係を強化します。

* 結腸直腸がんスクリーニングプログラムの強化: スクリーニング年齢が45歳に引き下げられたガイドラインにより、対象人口が拡大しています。非侵襲的検査であるColoSenseのFDA承認は、内視鏡検査に紹介される患者の数を増やし、外科用スネア市場全体の長期的な需要を強化しています。

* コールドスネアポリープ切除術の採用増加: コールドスネア技術は、安全性プロファイルを改善し、合併症率を低下させるため、北米とヨーロッパを中心に採用が拡大しています。

* AI対応スネアデバイスによる検出と切除効率の向上: AI対応スネアデバイスは、検出と切除の効率を高め、特に先進国市場で採用が進んでいます。

抑制要因と影響分析

* ポリープ切除後出血および穿孔のリスク: コールドスネア技術は、ホットスネアと比較して即時出血率が高いという報告があり、デバイスの選択とトレーニング要件に影響を与えます。特に欧州医療機器規制(EU MDR)の下で、規制当局は臨床的証拠の要求を強化しています。

* 消化器内視鏡処置に対する償還削減: メディケアは2025年に医師料金表を2.83%削減すると決定し、過去15年間でインフレ調整後33%の減少に拍車をかけています。これにより、プロバイダーはデバイス予算を抑制する傾向にあります。

* 使い捨てデバイスの厳格な承認経路: EU MDRなどの規制は、使い捨てデバイスの承認経路を厳格化し、市場参入の障壁を高めています。

* 内視鏡的粘膜下層剥離術(ESD)ツールへの移行: アジア太平洋地域を中心に、ESDツールへの移行が進んでおり、一部の症例でスネアの需要に影響を与える可能性があります。

セグメント分析

* 使いやすさ別: 使い捨ての優位性

2024年には使い捨てデバイスが外科用スネア市場シェアの68.36%を占め、2030年までに4.89%のCAGRで成長すると予測されています。感染管理の義務化が処置あたりのコスト懸念を上回るためです。しかし、廃棄物管理コストの増加や2026年8月に施行される欧州の新しい包装規則は、使い捨てモデルに持続可能性の圧力をかけています。再利用可能スネアは、検証済みの滅菌ワークフローを持つ大量処理センターで依然として重要ですが、EU MDRのコンプライアンスにより、再利用可能製品の継続的なテストコストが増加し、コスト削減の差が縮まっています。

* 形状別: 楕円形のリーダーシップと三日月形の革新

2024年には楕円形デザインが41.28%の市場シェアを占め、医師の慣れ親しんだ形状と幅広い病変への適用性を示しています。しかし、三日月形デザインは、平坦な病変における優れた捕捉効率と右結腸における良好な人間工学により、2030年までに4.73%のCAGRで最も速く成長すると予測されています。AI誘導ナビゲーションシステムの需要は、アルゴリズムが予測可能な湾曲プロファイルを持つデバイスを好むため、形状固有のスネアの採用を加速させる可能性があります。

* 用途別: 消化器内視鏡検査の優位性と泌尿器科の急増

2024年には消化器内視鏡検査が64.72%のシェアを維持し、ガイドラインの拡大と世界的な結腸直腸がんの高い発生率の恩恵を受けています。泌尿器科処置は、結石疾患の有病率の増加と、オリンパスが2024年9月に発売したカメラのような4K視覚化の改善により、2030年までに5.24%のCAGRで最も急速に成長する用途です。

* エンドユーザー別: 病院のリーダーシップとASCの成長

病院は複雑な症例の処理と確立された調達契約により、2024年の収益の56.64%を占めました。しかし、ASCは2030年までに5.42%のCAGRで成長すると予測されており、2034年までに4,400万件のASC症例に達すると予想される21%の処置件数の移行が期待されています。ASCの購入者は、回転時間を短縮する標準化されたキットを重視しており、使い捨ての勢いを強化しています。

地域分析

* 北米: 2024年の収益の43.26%を占め、成熟したスクリーニングプログラム、堅牢なASCインフラ、AI意思決定支援の早期採用に支えられています。2030年までの成長率は4.2%と予測されており、価値に基づくケアが高切除完了率と低合併症率を評価しています。

* ヨーロッパ: EU MDRに代表される洗練された規制環境を提示しています。高い承認コストは、コンプライアンスに準拠したサプライヤーにとって競争上の優位性をもたらし、環境政策は2026年からリサイクル可能な包装の義務化を推進しています。

* アジア太平洋: 2030年までに5.76%のCAGRで最も急速に成長しており、インフラの拡大とスクリーニングガイドラインの採用が要因です。中国は地域社会ベースのスクリーニングプログラムを試験的に実施し続けており、日本の2024年のAI大腸内視鏡ツールの償還決定は技術需要を押し上げています。2030年までに、アジア太平洋地域は世界の外科用スネア市場収益の30%を占め、北米との差を縮める可能性があります。

競争環境

外科用スネア市場は中程度の集中度を示しています。オリンパス、ボストン・サイエンティフィック、クック・メディカルは、長い歴史、包括的なポートフォリオ、広範な臨床データによりリーダーシップを維持しています。新興の差別化は、AI対応検出、リサイクル可能な材料、形状固有の性能にあります。CONMEDやMerit Medicalなどの中堅企業は、ニッチな適応症や地域市場を追求しています。価格は比較的安定しており、病院やASCは低コストよりも実証済みの安全性を優先しています。2025年のオリンパスの使い捨てガイドシースキットのリコールは、市販後監視の重要性を強調しています。設計革新と臨床監視を組み合わせた企業が、シェアを拡大する上で最も有利な立場にあります。

最近の業界動向

* 2025年1月: オリンパスは、長年のチリの販売代理店であるSur Medical SpAを買収し、チリ市場での直接的なプレゼンスを確立しました。

* 2024年11月: American Journal of Gastroenterologyは、有茎性ポリープ(10mm以下)に対するコールドスネアポリープ切除術で10.8%の即時出血が認められたのに対し、ホットスネア技術では3.2%であったというデータを発表しました。

* 2024年5月: Videogieは、中間病変に対するバイポーラホットスネアポリープ切除術の良好な結果を報告しました。

* 2024年3月: STERISの研究により、Exacto Cold Snareが従来の製品と比較して91%の完全切除率を達成したことが確認されました。

このレポートは、サージカルスネア市場に関する詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査におけるサージカルスネア市場は、柔軟または硬性内視鏡手技中にポリープ、異物、または異常組織を切除するために使用される、滅菌済みのループ状器具(手動または電気焼灼)と定義されています。血管内捕捉専用の回収キットは調査範囲外です。2025年の市場規模は約16.7億米ドルと推定されています。

2. 調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。

* 一次調査: 北米、ヨーロッパ、アジアの消化器内科医、内視鏡看護師、デバイス販売業者、滅菌処理管理者へのインタビューを通じて、平均販売価格(ASP)、使い捨て製品の採用状況、コールドスネアプロトコルに関する洞察を収集し、二次調査の結果を検証しました。

* 二次調査: FDA 510(k)承認、EUDAMEDデバイスリスト、日本のPMDA承認などの規制情報源、米国消化器内視鏡学会(ASGE)、OECD保健データ、WHOグローバルヘルスオブザーバトリーからの手技件数、企業の年次報告書(10-K)、UN Comtradeの貿易データ、PubMedの査読付き論文、調達通知などを活用しました。

* 市場規模の算出と予測: 年間の消化器内視鏡検査件数、外来手術センター(ASC)数、ポリープ切除術の普及率を需要プールに結びつけるトップダウンモデルと、サプライヤーの売上高を集計するボトムアップアプローチを組み合わせて市場規模を算出しました。主要変数には、人口1,000人あたりの大腸内視鏡検査率、再利用可能から使い捨てへの転換率、コールドスネアの普及率、地域別の消化器疾患発生率、通貨動向などが含まれます。多変量回帰分析とシナリオ分析を用いて、2030年までの各ドライバーを予測し、2024年定数米ドルで価値を表現しています。

* データ検証と更新サイクル: 調査結果は、自動分散スキャン、ピアレビュー、リードアナリストによる最終承認を経て公開されます。レポートは毎年更新され、リコール、償還変更、主要な規制イベントに応じて中間更新も行われます。

* 信頼性: Mordor Intelligenceのサージカルスネア市場のベースラインは、調査範囲と価格設定の整合性により、戦略的計画のための最も透明で再現性の高い基盤であるとされています。

3. エグゼクティブサマリー/主要な調査結果

* 市場価値: 2025年の市場価値は16.7億米ドルであり、2030年までに年平均成長率(CAGR)4.38%で20.6億米ドルに達すると予測されています。

* 主要セグメント: 2024年には使い捨てスネアが68.36%のシェアを占め、病院やASCにおける強力な感染管理の選好により市場を牽引しています。

* 最も成長が速い地域: アジア太平洋地域は、スクリーニングプログラムの拡大と医療投資の増加により、2030年まで5.76%の最も高いCAGRを記録すると予測されています。

* 償還動向の影響: 2025年のメディケア診療報酬の2.83%削減は、医療機関の予算に圧力をかけるものの、AI搭載システムなど明確な臨床的利点を示すデバイスは、一部の地域で高額な償還を確保しています。

4. 市場の状況

* 市場促進要因: 低侵襲手術への嗜好の高まり、内視鏡外来手術センター(ASC)の拡大、病院による先進的な内視鏡スイートへの投資、大腸がんスクリーニングプログラムの強化、コールドスネアポリープ切除術の採用増加、AI搭載スネアデバイスによる検出および切除効率の向上などが挙げられます。

* 市場抑制要因: ポリープ切除後の出血および穿孔リスク、消化器内視鏡手技に対する償還削減、使い捨てデバイスに対する厳格な承認経路、内視鏡的粘膜下層剥離術(ESD)ツールへの移行などが挙げられます。

* その他、バリューチェーン/サプライチェーン分析、規制状況、技術的展望、ポーターの5フォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

5. 市場規模と成長予測(セグメンテーション)

市場は以下の基準で詳細にセグメント化され、分析されています。

* 使いやすさ別: 再利用可能サージカルスネア、使い捨てサージカルスネア。

* 形状別: 楕円形、三日月形、六角形、その他。

* 用途別: 消化器内視鏡検査、腹腔鏡検査、泌尿器内視鏡検査、婦人科/産科内視鏡検査、その他。

* エンドユーザー別: 病院、外来手術センター、専門クリニック。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国および地域。

6. 競合状況

市場集中度、市場シェア分析に加え、オリンパス、ボストン・サイエンティフィック、クック・メディカル、コンメッド、メドライン・インダストリーズ、メドトロニック、ステリス、メリット・メディカル・システムズ、HOYAグループ – ペンタックスメディカル、カールストルツSE & Co. KG、マイクロテック・エンドスコピー、エンドフレックスGmbH、テウンメディカル、メディコス平田、EMEDエンドスコピーなど、主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低侵襲手術への嗜好の高まり

- 4.2.2 内視鏡外来手術センターの拡大

- 4.2.3 高度内視鏡スイートへの病院投資

- 4.2.4 大腸がん検診プログラムの強化

- 4.2.5 コールドスネアポリープ切除術の採用増加

- 4.2.6 AI対応スネアデバイスによる検出および切除効率の向上

- 4.3 市場の阻害要因

- 4.3.1 ポリープ切除後の出血および穿孔のリスク

- 4.3.2 消化器内視鏡検査手技の償還削減

- 4.3.3 単回使用デバイスに対する厳格な承認経路

- 4.3.4 内視鏡的粘膜下層剥離術ツールへの移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 使いやすさ別

- 5.1.1 再利用可能な外科用スネア

- 5.1.2 使い捨て外科用スネア

- 5.2 形状別

- 5.2.1 楕円形

- 5.2.2 三日月形

- 5.2.3 六角形

- 5.2.4 その他

- 5.3 用途別

- 5.3.1 消化器内視鏡

- 5.3.2 腹腔鏡

- 5.3.3 泌尿器内視鏡

- 5.3.4 婦人科・産科内視鏡

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 オリンパス株式会社

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 クックメディカル(クックグループ)

- 6.3.4 コンメッド・コーポレーション

- 6.3.5 メドライン・インダストリーズ

- 6.3.6 メドトロニック plc

- 6.3.7 ステリス plc

- 6.3.8 メリット・メディカル・システムズ

- 6.3.9 HOYAグループ – ペンタックスメディカル

- 6.3.10 カールストルツ SE & Co. KG

- 6.3.11 マイクロテック・エンドスコピー

- 6.3.12 エンドフレックス GmbH

- 6.3.13 テウンメディカル株式会社

- 6.3.14 メディコスヒラタ株式会社

- 6.3.15 EMEDエンドスコピー

*** 本調査レポートに関するお問い合わせ ***

医療用スネアは、主に内視鏡を用いた診断および治療において、体内の病変を切除・回収するために使用される医療器具でございます。その基本的な構造は、細いワイヤーをループ状にしたものであり、このループを病変にかけ、締め付けることで切除を行います。特に、高周波電流を流して組織を切開・凝固させる「高周波スネア」が一般的であり、消化器内視鏡分野におけるポリープ切除や早期癌の治療に不可欠なツールとして広く用いられております。低侵襲治療の進展とともに、その重要性はますます高まっております。

医療用スネアには、その用途や病変の特性に応じて様々な種類がございます。まず、ワイヤーの形状によって分類され、最も一般的なのは楕円形(オーバル型)で、様々なサイズのポリープに対応できます。より広い範囲を捕捉したい場合や平坦な病変には六角形(ヘキサゴン型)が、特定の角度からのアプローチが必要な場合には三日月形(クレセント型)が用いられることもございます。また、小さなポリープや生検後の止血には、より小型のミニスネアが使用されます。ワイヤーの硬さや太さも選択の重要な要素であり、大きな病変や硬い組織には硬めのワイヤーが、繊細な操作が求められる場合には柔らかめのワイヤーが選ばれます。

機能面では、高周波電流を用いて切除と同時に止血を行う「高周波スネア」が主流ですが、近年では電流を流さずに機械的に病変を切除する「コールドスネア」も注目されております。コールドスネアは、深部への熱損傷のリスクが低く、特に小径のポリープ切除において、穿孔や遅発性出血などの合併症を低減する効果が期待されております。その他、病変を吸引しながら切除する吸引スネアや、切除後の止血を目的とした止血スネアなども開発されており、治療の安全性と効率性を高めるための多様な工夫が凝らされております。

医療用スネアの主な用途は、消化器内視鏡分野におけるポリープ切除(ポリペクトミー)や早期癌の内視鏡的粘膜切除術(EMR)でございます。胃、十二指腸、大腸といった消化管の様々な部位に発生した病変に対して、内視鏡を介してスネアを挿入し、病変を捕捉して切除します。また、内視鏡的粘膜下層剥離術(ESD)においては、病変の補助的な切除や残存病変の処理に用いられることもございます。消化器分野以外では、呼吸器内視鏡下での気管支内ポリープや腫瘍の切除、異物除去、さらには泌尿器科における膀胱内ポリープの切除など、幅広い領域でその有用性が認められております。胆管結石の除去など、ERCP(内視鏡的逆行性胆管膵管造影)の際にも使用されることがございます。

医療用スネアを用いた治療を支える関連技術も多岐にわたります。まず、内視鏡本体の進化は不可欠であり、高精細な画像強調技術(NBIなど)により、病変の発見・診断精度が向上しております。高周波電源装置も、より安全で精密な出力制御が可能となり、合併症リスクの低減に貢献しております。切除後の止血には止血クリップが不可欠であり、EMRやESDの際には、病変を隆起させて安全な切除を可能にする粘膜下注入剤が使用されます。また、病変の回収や視野確保のための吸引装置、内視鏡の挿入を補助し処置具の出し入れを容易にするオーバーチューブなども、スネア治療を円滑に進める上で重要な役割を担っております。近年では、AIを活用した病変の検出・診断支援システムも開発され、より正確な治療計画の立案に寄与しております。

医療用スネアの市場背景としましては、世界的な高齢化社会の進展に伴い、消化器疾患、特に大腸ポリープや早期癌の発見・治療ニーズが年々増加していることが挙げられます。内視鏡検査の普及と検診体制の強化により、早期発見・早期治療の機会が増加し、それに伴いスネアを用いた内視鏡治療の件数も増加傾向にございます。また、患者さんの身体的負担が少ない低侵襲治療へのシフトが世界的に進んでおり、開腹手術に代わる内視鏡治療の重要性が高まっております。このような背景から、より安全で効率的なスネアの開発競争が激化しており、各メーカーはワイヤーの素材、形状、機能性において独自の技術を投入しております。一方で、穿孔や出血といった合併症リスク、術者の技量に依存する部分が大きいこと、保険償還制度との兼ね合い、使い捨て製品の環境負荷といった課題も存在し、これらを克服するための研究開発が続けられております。

将来展望としましては、医療用スネアはさらなる安全性と効率性の向上を目指して進化していくと考えられます。コールドスネアの普及による合併症リスクの低減は今後も進むでしょう。また、より複雑な病変や広範囲の病変に対応できる多機能なスネアの開発が期待されます。AI技術の応用は、病変の切除範囲の自動認識や、切除深度のリアルタイム評価を可能にし、術者の負担を軽減しつつ治療精度を高める可能性があります。切除と同時に止血や縫合が可能なスネア、あるいは病変の組織診断をリアルタイムで行える機能が統合されたスネアなど、多機能化も進むでしょう。将来的には、ロボット支援内視鏡手術との融合により、より精密で安定したスネア操作が実現し、術者の技量に左右されにくい均質な治療が提供される可能性もございます。生体吸収性材料の応用により、切除後の創部を保護する新たなデバイスも登場するかもしれません。VR/ARを用いたシミュレーショントレーニングの普及も、術者の技量向上を支援し、医療用スネアを用いた治療の質を底上げすることに貢献すると考えられます。最終的には、患者さんの病変や体質に合わせた最適なスネアの選択・カスタマイズが可能となる個別化医療への対応も進むことでしょう。