外科用ステープラー市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

医療用ステープラー市場レポートは、製品(リニアステープラー、サーキュラーステープラーなど)、駆動方式(手動、電動)、使用形態(使い捨て、再利用可能)、用途(腹部・消化器外科手術、肥満・代謝外科手術など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

外科用ステープラー市場の概要

本レポートは、外科用ステープラー市場の規模、シェア、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。製品(リニアステープラー、円形ステープラーなど)、メカニズム(手動、電動)、使用可能性(ディスポーザブル、再利用可能)、用途(腹部・消化器外科、肥満・代謝外科など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋など)に基づいて市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

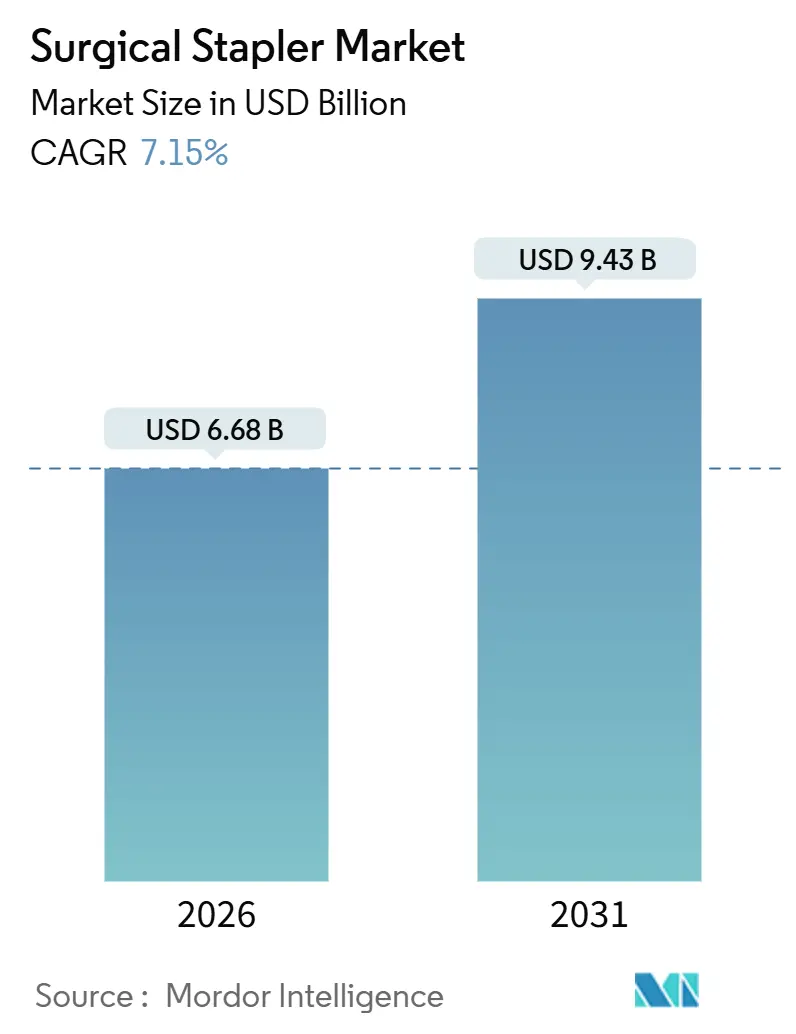

世界の外科用ステープラー市場は、2026年には66.8億米ドルに達し、2031年までには94.3億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.15%となる見込みです。この成長は、ロボットプラットフォーム上での手術件数の継続的な二桁成長、手動デバイスから電動フォーマットへの転換、およびリアルタイムの組織感知アルゴリズムが主な推進力となっています。病院は複数年の資本契約を通じて購入を統合し、ステープラーをロボットコンソールとバンドルしています。一方、外来手術センター(ASC)は、以前は入院施設で扱われていた大量の整形外科および消化器外科の症例を吸収しています。環境・社会・ガバナンス(ESG)の義務化は調達のあり方を変え、感染管理チームがディスポーザブルなワークフローを擁護する中でも、再利用可能なハンドルシステムが競争入札に組み込まれています。センサーを搭載したステープラーによって生成されるリアルタイムの監査ログは、高責任地域での訴訟リスクを低減し、機械的性能よりもインテリジェンスの価値提案を強化しています。したがって、外科用ステープラー市場は、デバイス性能とデータトレーサビリティ、持続可能性の資格を組み合わせたベンダーに報いる傾向にあります。

主要なレポートのポイント

* 製品別: 2025年にはリニアステープラーが収益シェアの39.8%を占め、腹腔鏡下ステープラーは2031年までに8.82%のCAGRで拡大すると予測されています。

* メカニズム別: 2025年には手動ステープラーが外科用ステープラー市場シェアの63.2%を占めましたが、電動システムは2031年までに7.44%のCAGRで進展しています。

* 使用可能性別: 2025年にはディスポーザブルカートリッジが外科用ステープラー市場規模の70.9%を占めましたが、再利用可能なハンドルソリューションは2031年までに9.12%のCAGRで成長しています。

* 用途別: 2025年には腹部・消化器外科が収益シェアの40.1%を占め、整形外科手術は2031年までに8.42%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2025年には病院と診療所が需要の71.2%を占めましたが、ASCは2031年までに8.25%の最速CAGRを記録しています。

* 地域別: 2025年には北米が39.4%のシェアを占めましたが、アジア太平洋地域は2031年までに最高の8.31%のCAGRを記録すると予測されています。

世界の外科用ステープラー市場のトレンドと洞察

市場成長の主要要因

* ロボット支援手術プラットフォームとの統合: ロボットコンソールは、ステープラーの需要を独自の消耗品エコシステムに固定する複数年購入契約の基盤となっています。例えば、Intuitive SurgicalのSureForm 45ステープラーは、da Vinci XiおよびXシステムでの独占使用がFDAによって承認され、利用率の上昇に伴い、2024年には器具およびアクセサリーの収益が19%増加しました。病院は互換性アラートがサービス契約を無効にする可能性があるため、サードパーティ製ステープラーの導入をためらいます。

* 電動式および再装填可能ステープラーの急速な採用: 電動デバイスは、厚い組織や不均一な組織に対して均一な圧縮を提供するモーター駆動の関節機能をもたらします。EthiconのEchelon 4000は、スリーブ胃切除術の試験で発射時間を大幅に短縮し、不完全ステープルイベントを減少させました。再装填可能なハンドルは、1症例あたりの消耗品コストを大幅に削減し、完全な器具の廃棄を制限することで持続可能性目標をサポートします。

* 低侵襲手術への嗜好の高まり: 腹腔鏡下および胸腔鏡下アプローチは、入院期間を短縮し、価値に基づく償還と一致します。コンパクトで関節機能を持つステープラーは、より小さなポートを介した結腸直腸切除術を可能にし、腹壁の損傷を抑制します。

* 病院のESG義務化による再利用可能カートリッジシステムの優遇: 英国国民保健サービス(NHS)は2040年までにネットゼロ排出を目指しており、手術室の廃棄物は病院全体の廃棄物の最大30%を占めます。再利用可能なハンドルと使い捨ての切断カートリッジは、二酸化炭素排出量を大幅に削減できますが、厳密に検証された洗浄サイクルが必要です。

* AI駆動型スマートステープラーによる術中エラーの削減: センサーを搭載したステープラーによって生成されるリアルタイムの監査ログは、高責任地域での訴訟リスクを低減し、インテリジェンスの価値提案を強化しています。

* チタン積層造形による物流コストの削減: チタンの局所的な積層造形は、物流コストを30%以上削減する可能性を秘めています。

市場成長の抑制要因

* 次世代生体接着剤による機械的ステープリングの必要性の低減: フィブリンシーラント、シアノアクリレート接着剤、アルギン酸パッチは、組織の張力が低く、美容的結果が最優先される分野でシェアを拡大しています。これらの接着剤は、再処理と廃棄物処理を含めると、電動ステープラーよりも1症例あたりのコストが30%低くなる可能性があります。

* 術後漏出および感染症に関する訴訟: 術後の合併症に関する訴訟リスクは、市場の成長を抑制する要因の一つです。

* チタン供給の集中による変動性: チタンスポンジの生産能力は少数の国に集中しており、米国は2020年以降、完全に輸入に依存しています。スポット価格は2023年から2024年の間に約22%上昇し、長期契約を持たない企業の利益を圧迫しています。

* 中国およびEUにおける集中調達による平均販売価格(ASP)の40%以上の削減: 中国のVBP(Volume-Based Procurement)政策や欧州の共同調達枠組みにより、デバイスの価格が大幅に引き下げられています。

セグメント別分析

* 製品別: 腹腔鏡下ステープラーセグメントは8.82%のCAGRで進展すると予測されており、2025年に39.8%のシェアを維持したリニアデバイスを上回ります。Intuitive Surgicalの8mm SureForm 30は、より小さなポートを介した結腸直腸切除術を可能にし、回復時間を短縮します。円形ステープラーは、漏出率を15-20%削減する適応型発射機能を組み込んでいます。

* メカニズム別: 電動システムは2031年までに7.44%のCAGRを記録し、市場全体を上回ります。手動ユニットは、その低い購入コストが予算制約のある施設と一致するため、2025年には依然として63.2%を占めました。しかし、FDAが可変的な手動力に起因する数千件の誤発射苦情を記録していることから、訴訟懸念が高まるにつれて手動モデルの市場シェアは侵食されるでしょう。

* 使用可能性別: ディスポーザブルカートリッジは2025年の収益の70.9%を占め、感染管理プロトコルにおける優位性を確認しました。このセグメントは、ASCがターンアラウンドタイムを最小限に抑える準備済みキットを好むため、2031年までに9.12%のCAGRで進展するでしょう。しかし、再利用可能なハンドルと使い捨ての切断チップは、廃棄物を最大80%削減し、滅菌が標準化されれば1症例あたりの費用を約25%削減できます。

* 用途別: 腹部・消化器外科は2025年の外科用ステープラー市場規模の40.1%を占めましたが、整形外科および外傷の適応症は2031年までに8.42%のCAGRを記録し、最も速い成長を示します。生体吸収性ステープルは、ACL再建術、回旋腱板修復術、半月板修復術に利用され、二次的な除去手術を不要にし、活動的な患者にアピールしています。

* エンドユーザー別: 病院は2025年に71.2%の購入シェアを維持しましたが、整形外科、脊椎、消化器外科の症例がより低コストの外来設定に移されるため、ASCが8.25%の最速CAGRを記録しています。ディスポーザブルデバイスは、再処理能力の制限と高い症例回転率のため、ASCで好まれています。

地域別分析

* 北米: 2025年には39.4%のシェアを維持しました。これは、大規模なロボット導入基盤、電動デバイスのプレミアム価格設定、およびセンサー豊富なシステムに報いる十分な資金を持つ医療過誤保険によるものです。

* アジア太平洋: 2031年までに最高の8.31%のCAGRを記録すると予測されています。中国には100以上の国内ロボット手術メーカーがあり、地方の入札によりデバイス価格が急激に引き下げられています。Meril Life SciencesやGrenaのような地元メーカーは、コスト優位性を活用してシェアを獲得しており、多国籍企業は生産を現地化するか、量を譲ることを余儀なくされています。

* 欧州: 厳格なESG指令と積極的な価格統合が組み合わされています。EU医療機器規制は市販後監視を義務付け、コンプライアンスコストを上昇させています。

* 中東・アフリカ: まだ初期段階にありますが、湾岸協力会議(GCC)加盟国は医療観光客を対象としたプレミアムロボットプログラムに資金を提供しています。

* 南米: 公立病院は予算管理のために手動デバイスを好む一方、ブラジルやチリの私立医療機関は腫瘍学や肥満手術のために電動関節機能ヘッドを導入するなど、採用が二極化しています。

競争環境

Johnson & JohnsonのEthicon、Medtronic、Intuitive Surgicalは、閉鎖型ロボットエコシステム、広範な特許ポートフォリオ、および器具とコンソールをバンドルするサービス契約を通じて、外科用ステープラー市場で圧倒的な存在感を示しています。EthiconのEchelon 4000とMedtronicのSignia Circular Staplerは、リアルタイムで圧縮を調整する適応型発射アルゴリズムを搭載し、漏出防止と手術時間の短縮に貢献しています。Intuitive SurgicalのSureFormシリーズは、da Vinciプラットフォームとの独占的な互換性を維持しており、価格競争から同社を保護しつつ、大量のロボット手術センターに購買力を集中させています。

B. Braun、Teleflex、ConMedなどの中堅企業は、持続可能性機能、モジュール性、煙排出統合で競争しています。Purple Surgical、Lexington Medical、Reach Surgicalは、再利用可能なハンドルと単一ポート腹腔鏡手術に焦点を当て、ESG目標に制約のある病院をターゲットにしています。中国やインドの新規参入企業は、現地生産を活用して世界の価格を40%から50%下回る価格で提供しており、政府の国内サプライヤー優遇策に支えられています。

技術ロードマップは、AI対応のフィードバックループ、生体吸収性材料、小児医療向けの小型化を重視しています。ISO 13485およびFDA 510(k)のコンプライアンスは、広範な使用性および生体適合性試験を課し、スタートアップ企業の市場投入までの時間を延長する可能性があります。戦略的提携も増加しており、Johnson & Johnsonは2024年にMicroPortと中国向け合弁事業を設立し、Strykerは2025年にチタン積層造形に投資して供給の回復力を確保し、物流コストを削減しています。

最近の業界動向

* 2025年11月: Medtronicは、リアルタイムの組織インピーダンスセンサーを統合した適応型発射技術を備えたSignia Circular Staplerを発表し、結腸直腸切除術における漏出率を最大20%削減しました。

* 2025年6月: Ethiconは、手動式に比べて発射時間を30%短縮するモーター駆動の関節機能を持つEchelon 4000電動ステープラーを発表しました。

* 2025年4月: Intuitive Surgicalは、胸部、結腸直腸、泌尿器科手術におけるda Vinci SP手術システムでの使用を目的としたSP SureForm 45ステープラーのFDA承認を取得しました。

手術用ステープラー市場レポート詳細の要約

本レポートは、手術用ステープラー市場の詳細な分析を提供しております。市場は、開腹、腹腔鏡、ロボット手術における組織の接合や切断に用いられる、使い捨ておよび再利用可能な手動・電動ステープラー、並びにそのリロードカートリッジの年間売上高として定義されております。創傷閉鎖用接着剤、縫合糸、クリップアプリケーターは対象外です。

調査方法

調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、アジアの外科医、周術期看護師、サプライチェーンマネージャーへのインタビューを通じて、平均販売価格(ASP)、症例あたりのリロード使用率、電動ステープラーの普及率、ロボット手術の選好度などを検証いたしました。二次調査では、WHO病院ケア統計、UN Comtrade、米国FDA 510(k)デバイス登録などの公開データセット、OECD保健データ、肥満外科手術登録、査読付きジャーナル、企業の10-K提出書類、投資家向け資料、Dow Jones Factivaなどの情報源を幅広く活用しております。

市場規模の算出と予測は、手術件数に基づくトップダウンアプローチと、サプライヤーの売上高に基づくボトムアップアプローチを組み合わせ、多変量回帰分析を用いて行われました。データ検証は、2段階のアナリストによるピアレビュー、異常値チェック、年次更新、および重要な市場変動時の臨時更新を通じて、常に最新の市場見解を提供しております。Mordor Intelligenceのベンチマークは、その厳格なスコープ、年次更新、透明性の高い変数設定により、市場の信頼できる意思決定の基準となっております。特に、リロード、ロボット手術、最新の通貨基準を組み込むことで、市場の最も明確で再現性のある見解を提供している点が特徴です。

市場の主要動向と予測

手術用ステープラー市場は、2031年までに94.3億米ドルに達し、年平均成長率(CAGR)7.15%で成長すると予測されております。

市場の成長ドライバーとしては、以下の点が挙げられます。

* ロボット支援手術プラットフォームとの統合の進展。

* 電動およびリロード可能なステープラーの急速な採用。

* 低侵襲手術への嗜好の高まり。

* 病院のESG(環境・社会・ガバナンス)義務による再利用可能なカートリッジシステムの支持。

* AI駆動型「スマート」ステープラーは、リアルタイムの組織センシング機能により術中エラーを削減し、発射条件を記録する監査ログを作成することで術後レビューをサポートし、訴訟リスクの低減にも貢献しております。

* チタンの局所的な積層造形による物流コストの30%以上の削減。

一方で、市場の阻害要因としては、以下の点が指摘されております。

* 次世代生体接着シーラントによる機械的ステープリングの必要性の減少。

* 術後漏出および感染症に関する訴訟リスク。

* チタン供給の集中と変動性。

* 中国およびEUにおける集中調達による平均販売価格(ASP)の40%以上の削減。

セグメンテーションの概要

市場は、製品、メカニズム、使用可能性、用途、エンドユーザー、地域別に詳細に分析されております。

* 製品別: リニアステープラー、円形ステープラー、腹腔鏡(内視鏡)ステープラー、皮膚ステープラーが含まれます。

* メカニズム別: 手動と電動に分けられます。電動ステープラーは、一貫した発射力と統合されたセンサーフィードバックへの需要から、7.44%のCAGRで最も速い成長を遂げております。

* 使用可能性別: 使い捨てと再利用可能に分類されます。病院は、廃棄物削減目標を追求しており、使い捨てデバイスと比較して炭素排出量を最大80%削減できる再利用可能なハンドルシステムを支持しております。

* 用途別: 腹部・消化器外科、肥満・代謝外科、産婦人科、心臓・胸部外科、整形外科・外傷、その他の外科用途が対象です。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門クリニックが含まれます。ASCは、高頻度の整形外科および消化器外科手術を病院から移行させており、外来環境で使用されるステープラーの需要を8.25%のCAGRで牽引しております。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米に分類されます。特にアジア太平洋地域は、高齢化と現地製造拠点の拡大により、8.31%のCAGRで最も高い成長が予測されております。

競争環境

市場集中度、市場シェア分析、および3M (Solventum)、B. Braun Melsungen AG、Becton Dickinson & Co.、Johnson & Johnson (Ethicon)、Medtronic plc、Stryker Corporation、Zimmer Biomet Holdingsなど、主要な20社の企業プロファイルが含まれております。

市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)と満たされていないニーズの評価も行われており、今後の市場機会と展望が示されております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ロボット支援手術プラットフォームとの統合

- 4.2.2 電動式および再装填可能なステープラーの急速な採用

- 4.2.3 低侵襲手術への嗜好の高まり

- 4.2.4 再利用可能なカートリッジシステムを支持する病院のESG義務

- 4.2.5 AI駆動の「スマート」ステープラーが術中エラーを削減。

- 4.2.6 チタンの局所的な積層造形により物流コストを30%以上削減

- 4.3 市場の阻害要因

- 4.3.1 次世代生体接着シーラントが機械的ステープリングの必要性を低減

- 4.3.2 術後漏出および感染症訴訟

- 4.3.3 チタン供給の集中と変動性

- 4.3.4 中国およびEUにおける集中調達によりASPを40%以上削減

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 買い手の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 リニアステープラー

- 5.1.2 サーキュラーステープラー

- 5.1.3 腹腔鏡(内視鏡)ステープラー

- 5.1.4 スキンステープラー

- 5.2 メカニズム別

- 5.2.1 手動

- 5.2.2 電動

- 5.3 使用性別

- 5.3.1 使い捨て

- 5.3.2 再利用可能

- 5.4 用途別

- 5.4.1 腹部・消化器外科

- 5.4.2 肥満・代謝外科

- 5.4.3 産婦人科

- 5.4.4 心臓・胸部外科

- 5.4.5 整形外科・外傷

- 5.4.6 その他の外科用途

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター

- 5.5.3 専門クリニック

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3M (ソルベンタム)

- 6.3.2 B. ブラウン・メルズンゲンAG

- 6.3.3 ベクトン・ディッキンソン&Co.

- 6.3.4 コンメッド・コーポレーション

- 6.3.5 EziSurg メディカル

- 6.3.6 フランケンマン・インターナショナル

- 6.3.7 グレナ社

- 6.3.8 インテュイティブ・サージカル社

- 6.3.9 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.10 レキシントン・メディカル

- 6.3.11 メドトロニックplc

- 6.3.12 メリル・ライフサイエンス

- 6.3.13 パープル・サージカル

- 6.3.14 リーチ・サージカル社

- 6.3.15 スミス・アンド・ネフューplc

- 6.3.16 スタンダード・バリアトリクス

- 6.3.17 ストライカー・コーポレーション

- 6.3.18 サージノバ・ヘルスケア

- 6.3.19 テレフレックス・インコーポレイテッド

- 6.3.20 ジマー・バイオメット・ホールディングス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外科用ステープラーは、現代の外科手術において不可欠な医療機器の一つであり、組織の切離や接合を迅速かつ確実に行うために使用されます。従来の縫合糸を用いた手縫合に代わり、医療用のステープル(ホッチキスのような針)を用いて組織を閉鎖する技術であり、手術時間の短縮、均一な組織圧迫による止血効果の向上、感染リスクの低減といった多くの利点を提供します。主に消化器外科、胸部外科、婦人科、泌尿器科など、幅広い外科分野でその有用性が認められています。

外科用ステープラーには、その操作方法や用途に応じて様々な種類が存在します。まず、操作方法による分類では、術者が手動で操作する「手動式ステープラー」と、モーターによって駆動される「電動式ステープラー」があります。手動式は最も普及しており、直線状にステープルを打ち込む「リニアステープラー」は消化管の切離や吻合に、円形にステープルを打ち込む「円形ステープラー」は管腔臓器の端々吻合、特に消化管再建術で広く用いられます。また、皮膚の閉鎖に特化した「皮膚ステープラー」も一般的です。一方、電動式ステープラーは、より均一なステープル形成と組織圧迫を実現し、術者の疲労軽減や操作性の向上に貢献します。特に、腹腔鏡手術のような低侵襲手術においては、その精密な操作性が大きな利点となります。さらに、組織の厚みに応じてステープル高さを自動で調整する機能を備えたものもあり、組織損傷のリスクを低減し、より確実な吻合を可能にしています。用途による分類では、腹腔鏡手術や胸腔鏡手術といった低侵襲手術に特化した「腹腔鏡用ステープラー」が挙げられます。これらは細長い形状で、トロカールポートを通して体腔内で操作できるよう設計されており、多関節機能を持つことで、限られた空間での複雑な手技を可能にしています。

外科用ステープラーの用途は多岐にわたります。消化器外科では、胃切除後の再建、腸管吻合、結腸や直腸の切除・吻合などに不可欠です。胸部外科では、肺切除時の気管支閉鎖や肺組織の切離、食道切除後の再建などに用いられます。婦人科では子宮摘出や卵管切除、泌尿器科では腎臓部分切除や前立腺切除など、様々な臓器の手術でその効果を発揮します。特に、腹腔鏡手術やロボット支援手術といった低侵襲手術の普及に伴い、手縫合が困難な深部での操作を可能にし、手術時間の短縮、出血量の減少、術後の回復促進など、患者さんの負担軽減に大きく貢献しています。肥満外科手術における胃スリーブ切除術や胃バイパス術においても、大量の組織を迅速かつ安全に切離・吻合するために不可欠なツールとなっています。

関連技術の進化も、外科用ステープラーの性能向上に大きく寄与しています。前述の「組織厚み自動認識機能」は、組織の厚さに応じて最適なステープル高さを自動で選択・調整することで、組織損傷のリスクを低減し、確実な吻合を実現します。また、ステープラーと電気メスや超音波メスなどの「エネルギーデバイスとの融合」により、切離と同時に止血を行うことが可能となり、手術効率をさらに向上させています。将来的には、体内で吸収される「生体吸収性ステープル」の実用化が期待されており、異物残存による合併症のリスクをさらに低減できる可能性があります。さらに、「画像誘導技術」との連携により、術中のリアルタイム画像(蛍光イメージングなど)を参照しながら、より正確な組織の切離・吻合をサポートするシステムも開発されています。手術支援ロボット「ダヴィンチ」などの「ロボット支援手術」においては、ロボットアームの先端に取り付けられる専用ステープラーが開発されており、より精密で安定した操作を可能にしています。

市場背景としては、世界的な高齢化の進展とそれに伴う外科手術件数の増加、そして低侵襲手術の普及が、外科用ステープラー市場の拡大を牽引しています。患者さんのQOL向上と医療費抑制のニーズが高まる中で、より安全で効率的な手術を可能にする技術革新が求められており、各医療機器メーカーは電動化、スマート機能の搭載、多様な組織に対応するカートリッジの開発に注力しています。Ethicon(ジョンソン・エンド・ジョンソン)、Medtronic、B. Braunなどが主要なプレイヤーとして市場を牽引しており、Intuitive Surgicalはロボット支援手術用ステープラーの分野で存在感を示しています。高機能なステープラーは比較的高価であるため、各国の医療保険制度における償還状況やコストパフォーマンスも、市場動向に大きな影響を与える要素となっています。特に、低侵襲手術の増加は、専用ステープラーの需要をさらに高める要因となっています。

将来展望としては、外科用ステープラーはさらなる「スマート化」が期待されています。AIを活用した組織認識機能や、術中のリアルタイムフィードバック(組織の張力、血流、組織の厚み変化など)に基づき、最適なステープル配置や操作を提案するインテリジェントな機能が搭載されるでしょう。これにより、術者の経験やスキルに依存することなく、常に高いレベルでの手術結果が期待できるようになります。また、患者さん個々の組織特性や病態に合わせた「個別化医療への対応」として、よりパーソナライズされたステープラーやカートリッジの開発が進む可能性があります。現在も研究開発が進められている「生体吸収性素材の進化」は、より強度が高く、生体適合性に優れた吸収性ステープルの実用化を促し、異物反応や長期的な合併症のリスクをさらに低減する可能性を秘めています。ロボット支援手術との「統合深化」も進み、ロボットアームの多関節性や精密操作を最大限に活かせるよう、ロボット専用ステープラーの機能がさらに進化し、より複雑な手技への対応が可能になるでしょう。将来的には、遠隔医療や遠隔手術の進展に伴い、遠隔地からのロボット支援手術において、ステープラーの操作も遠隔で行われるようになるかもしれません。さらに、仮想現実(VR)や拡張現実(AR)を用いたトレーニングシステムと連携し、術者のスキル向上と安全性の確保に貢献することも期待されています。これらの技術革新により、外科用ステープラーは、より安全で、より効率的で、より患者さんに優しい手術の実現に貢献し続けるでしょう。