外科用吸引器具市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

手術用吸引器具市場レポートは、利用形態(ディスポーザブル器具、再利用可能器具)、製品タイプ(ヤンカウアー吸引チューブなど)、用途(一般外科、脳神経外科など)、エンドユーザー(病院および診療所など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

手術用吸引器具市場の概要、トレンド、および予測(2025年~2030年)

# 1. はじめに:手術用吸引器具市場の概要

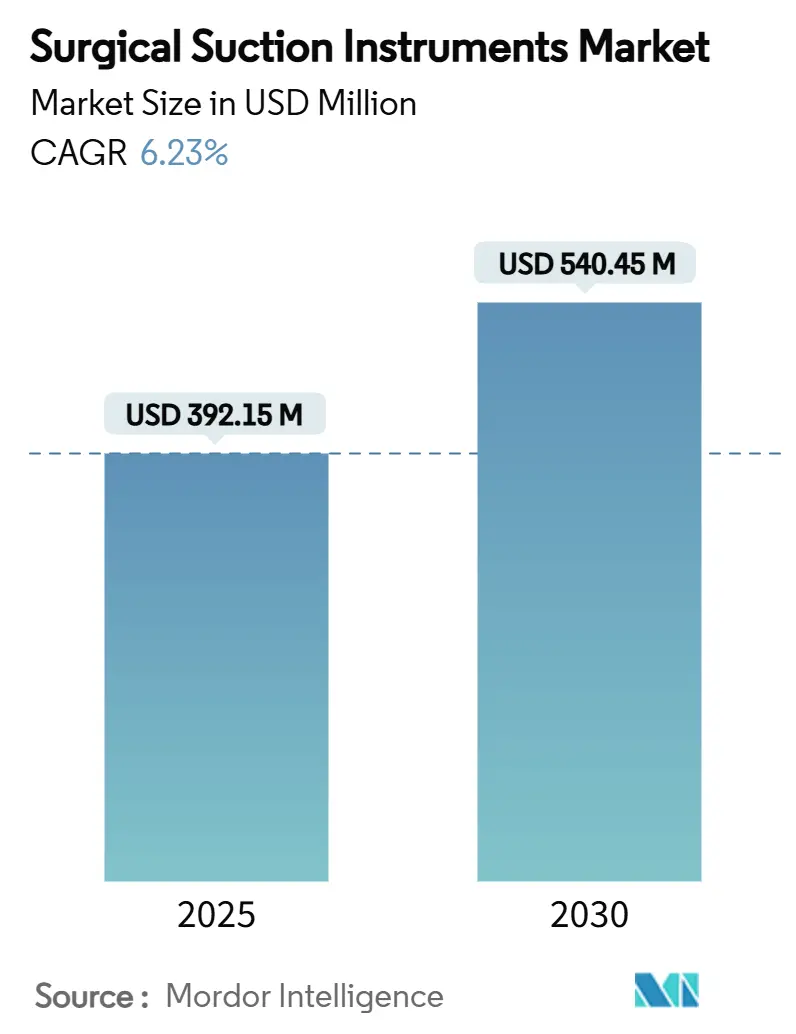

手術用吸引器具市場は、2025年には3億9,215万米ドルと評価され、2030年までに5億4,045万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.23%で推移すると見込まれています。この市場の成長は、手術件数の増加、感染制御規則の厳格化、米国17州における煙排出に関する義務的な法規制、および外来手術の着実な増加によって支えられています。

病院では、7.3%に達する手術部位感染率を削減するデバイスが求められており、これにより1件あたり15,339~17,196米ドルの追加費用が発生しています。StrykerのNeptune 3のような技術アップグレードは、CO₂排出量を98.5%削減するなど、経済的および環境的に測定可能な成果をもたらしています。サプライチェーンの多様化、戦場医療のニーズ、そしてコストから価値ベースの調達への移行も、手術用吸引器具市場全体にさらなる勢いを与えています。

本レポートでは、使いやすさ(使い捨て器具、再利用可能器具)、製品タイプ(ヤンカウアー吸引チューブなど)、用途(一般外科、脳神経外科など)、エンドユーザー(病院・診療所など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、市場予測を価値(米ドル)で提供しています。

市場の主要データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 3億9,215万米ドル

* 市場規模(2030年): 5億4,045万米ドル

* 成長率(2025年~2030年): 6.23% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 2. 主要な市場動向と洞察

本市場の主要なポイントは以下の通りです。

* 使いやすさ別: 2024年には使い捨て器具が手術用吸引器具市場シェアの63.34%を占め、再利用可能器具は2030年までに7.01%の最速CAGRを記録すると予測されています。

* 製品タイプ別: 2024年にはヤンカウアー吸引チューブが41.23%の収益シェアで市場をリードし、プール吸引チューブは2030年までに7.11%のCAGRで拡大すると予測されています。

* 用途別: 2024年には一般外科が手術用吸引器具市場規模の32.21%を占め、脳神経外科は2030年までに7.16%の最高のCAGRを記録すると予測されています。

* エンドユーザー別: 2024年には病院・診療所が収益の66.89%を占め、外来手術センター(ASC)は2030年までに7.04%の最速CAGRで成長すると予測されています。

* 地域別: 2024年には北米が収益の42.56%を占め、アジア太平洋地域は2030年までに7.24%のCAGRで成長すると予測されています。

# 3. グローバル手術用吸引器具市場のトレンドと洞察:推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 手術件数の増加と医療費の増加(CAGRへの影響:+1.8%)

今後10年間で外科的ケアが25%増加すると予測されており、特に外来診療向けに調整されたポータブルシステムに対する基本的な需要が高まっています。外来センターでの人工関節置換術は前年比19%増加しており、効率的で移動可能な吸引プラットフォームへの移行が強調されています。高齢化は、高容量吸引を必要とする整形外科および心血管疾患の症例数を増加させています。医療システムは現在、調達決定の32%において、単価よりも臨床結果を重視しており、測定可能な価値を証明するサプライヤーに報いる傾向があります。これらの複合的な要因が、手術用吸引器具市場への上昇圧力を強めています。

* 吸引効率と人間工学における技術進歩(CAGRへの影響:+1.2%)

次世代のネブライゼーション技術を用いた8秒以内の迅速な煙排出は、視認性を向上させ、手術室での曝露リスクを低減します。柔軟なカテーテルチップは狭い術野での到達性を向上させ、関節式ハンドルは複雑な腹腔鏡手術で手術時間を40分短縮します。StrykerのNeptune 3は、廃棄物重量を98.5%削減し、廃棄時間を約8分の1に短縮することで、持続可能性の向上を示しています。このような革新は、手術用吸引器具市場におけるブランドを差別化し、病院のグリーン調達目標と合致しています。

* 戦場医療および緊急野外医療での採用(CAGRへの影響:+0.7%)

前方外科チームは、ダメージコントロール手術の重要な1時間以内に機能する、堅牢でバッテリー駆動のデバイスを必要としています。外傷キットに統合されたポータブル吸引は、REBOA(Resuscitative Endovascular Balloon Occlusion of the Aorta)やその他の救命処置をサポートし、生存率を50.9%の死亡率から改善された結果へと移行させています。製品設計は現在、コンパクトなフォームファクター、迅速なバッテリー交換、および滅菌の課題を回避するための使い捨てチューブに焦点を当てており、これにより手術用吸引器具市場のフットプリントが拡大しています。

* 手術を必要とする慢性疾患および感染症の有病率の増加(CAGRへの影響:+1.1%)

高齢化社会に伴い、心血管疾患、整形外科疾患、腫瘍疾患の症例数が増加しており、信頼性の高い体液管理に対する需要が高まっています。7.3%の発生率を持つ手術部位感染は、1件あたり15,339~17,196米ドルの追加費用を発生させ、より厳格な吸引およびドレナージプロトコルを促しています。不適切に洗浄された器具に関連する感染症の発生は、感染予防における効果的な吸引の役割を浮き彫りにしています。病院は汚染制御のために検証されたシステムを好み、手術用吸引器具市場における高度な製品の成長を後押ししています。

* 手術室の空気品質規制遵守のための煙排出との統合(CAGRへの影響:+0.9%)

米国では、17州で手術煙排出に関する法規制が義務化されており、NFPA 99-2024などの基準が手術室の空気品質管理を強化しています。これにより、煙排出機能を備えた吸引システムの需要が高まり、既存の機器の交換サイクルが加速しています。

* 感染制御のための使い捨てカニューレへの移行(CAGRへの影響:+0.6%)

感染リスクを最小限に抑えるため、特に成熟市場において、使い捨てカニューレへの移行が進んでいます。これにより、再処理に関連する感染リスクやコストが削減され、感染制御プロトコルを強化する病院のニーズに応えています。

# 4. グローバル手術用吸引器具市場のトレンドと洞察:抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* デバイスと処置の高コスト(CAGRへの影響:-1.4%)

病院は品質を犠牲にするリスクがある低コストの代替品をますます好むようになり、サプライヤーのマージンを圧迫しています。政府は、2030年までに世界の医療機器売上が8,000億米ドルに達すると予測されているにもかかわらず、総デバイス支出を抑制しようとしており、高価な吸引ユニットの予算を圧迫しています。規模の小さいメーカーは圧力を感じ、手術用吸引器具業界は統合へと向かっています。

* 長い規制承認サイクル(CAGRへの影響:-0.8%)

ソフトウェア対応デバイスの平均的な510(k)審査期間は154~201日であり、追加の問い合わせがあればさらに延長されます。2026年2月から義務付けられるISO 13485への適合は、システムアップグレードを強制し、コンプライアンスの負担を増加させます。承認期間の長期化は、手術用吸引器具市場で革新を目指す新興企業の市場参入を遅らせています。

* 使い捨てプラスチックに対する持続可能性の圧力(CAGRへの影響:-0.6%)

環境意識の高まりと持続可能性への圧力は、特にヨーロッパで、使い捨てプラスチックの使用に対する懸念を引き起こしています。これにより、再利用可能な器具や環境に配慮した製品への需要が高まり、使い捨て製品の成長を抑制する可能性があります。

* 部品供給の混乱によるリードタイムの増加(CAGRへの影響:-0.9%)

グローバルなサプライチェーンの脆弱性、特にアジア太平洋地域の製造拠点における部品供給の混乱は、リードタイムを増加させ、製品の供給に影響を与えています。これは、市場の安定的な成長を妨げる要因となります。

# 5. セグメント分析

5.1. 使いやすさ別:感染制御が使い捨て器具の採用を促進

使い捨て器具は、2024年に63.34%の収益を占め、手術用吸引器具市場を支配しています。このセグメントは、84台の再処理されたLigaSureユニットのうち81台で検査失敗が報告された後、病院がすぐに使用できる製品を好むようになったことで成長しました。再利用可能器具セグメントは、検証済みの過酸化水素蒸気滅菌と病院の持続可能性目標を背景に、7.01%のCAGRで進展しています。多用途ステープラーが廃棄物を50%削減し、資源使用量を90%以上削減するという証拠は、再利用可能システムを価値主導の調達に位置づけ、このセグメントの手術用吸引器具市場規模への貢献を高めています。

再利用可能器具の成長は、より良い洗浄検証も反映しています。研究では、金属ルーメン吸引器具で94.2%の視覚的失敗が発見されましたが、ATPバイオ発光検査は残留汚染の検出を改善しました。ベンダーは現在、コンプライアンスを維持するためにスコープチャンネルフラッシャーと監査ソフトウェアをバンドルしています。感染制御担当者は依然として最終滅菌されたデバイスを好みますが、環境委員会は廃棄物削減を強調しており、手術用吸引器具市場内でバランスの取れたシフトを維持しています。

5.2. 製品タイプ別:専門器具が市場シェアを獲得

ヤンカウアー吸引チューブは、2024年に41.23%の市場支配力を維持しました。一般外科、整形外科、外傷外科での幅広い使用が、根強い需要を確保しています。しかし、プール吸引チューブは7.11%のCAGRを記録しています。これは、多孔チップが高残渣の術野、特に肥満外科および産科手術において、手術時間を短縮し、閉塞を低減するためです。

革新はニッチな器具の成長を促進しています。脳神経外科用に設計されたフレイザーチップは、微細な9Frルーメンを必要とする画像誘導手術の恩恵を受けています。磁気クリップ回収システムや血栓除去カテーテルは「その他」のカテゴリーに分類され、処置特有の製品に漸進的な収益をもたらしています。これらの開発は、全体的な手術用吸引器具市場規模を拡大し、収益源を多様化しています。

5.3. 用途別:脳神経外科が最速の成長を牽引

一般外科は、純粋な手術件数によって支えられ、2024年の収益の32.21%を占めました。創傷デブリードマン、虫垂切除術、腹部外傷は、術野をクリアに保ち、体液貯留を避けるために高流量吸引に依存しています。

脳神経外科は7.16%のCAGRで最速の成長を遂げています。微細な脳および脊椎の手術は、神経組織を保護するために低圧で精密な狭ゲージチップを必要とします。ロボットプラットフォームとの統合が着実な成長を支えています。心胸郭チームは、バイパス中の細胞サルベージのために血液を温存する拍動吸引ポンプを採用しており、整形外科は関節置換術におけるセメント界面の明瞭性を維持するために吸引に依存しています。この多様な採用が、手術用吸引器具市場の長期的な見通しを強化しています。

5.4. エンドユーザー別:ASCが市場拡大を牽引

病院・診療所は、幅広いサービス提供とプレミアムシステムを吸収できる設備投資予算により、2024年の収益の66.89%を占めました。これらの施設における感染制御委員会は、統合された煙排出システムにアップグレードしており、交換サイクルを後押ししています。

外来手術センター(ASC)は、CMS(メディケア・メディケイドサービスセンター)が肩関節形成術やその他の複雑な整形外科手術を病院外で償還するようになったため、7.04%のCAGRで成長しています。ASCは、手術室間を移動でき、地域の規制下で静かに動作する卓上型またはタワー型システムを好みます。専門クリニックや移動式野外ユニットが「その他」のカテゴリーを構成し、バッテリー駆動ユニットが手術用吸引器具市場の漸進的なポケットを開拓しています。

# 6. 地域分析

6.1. 北米

北米は2024年に42.56%の収益シェアを維持しました。17州にわたる法規制とNFPA 99-2024は、煙排出吸引に対する需要を強化し、全設備の一斉交換を促しています。購買チームは現在、契約の32%でコストよりもエビデンスを重視しており、持続可能性に配慮したシステムのためのプレミアムセグメントを創出しています。Cardinal Healthのような確立された流通業者は在庫の継続性を確保し、手術用吸引器具市場全体で高度なオプションの採用をサポートしています。

6.2. ヨーロッパ

ヨーロッパは収益で第2位に位置しています。医療機器規制(MDR)は文書化を厳格化し、技術ファイルを処理できる確立されたサプライヤーを優遇しています。持続可能性の優先順位は多用途モデルを推進しており、再利用可能なステープラーによる50%の廃棄物削減が調達を導いています。ドイツやフランスのようなリーダーはエコデザイン表示を推進しており、開発者はリサイクル可能なパッケージや軽量チューブでこれに倣っています。

6.3. アジア太平洋

アジア太平洋地域は7.24%のCAGRで拡大すると予測されています。中国、インド、インドネシアなどの政府は、2025年までに地域医療機器市場が1,900億米ドルを超える中で、手術室の近代化に投資しています。現地メーカーは輸入関税を削減する予算システムを提供していますが、ティア1病院は高リスク手術のために依然として米国またはヨーロッパのブランドを指定しています。地域の断片化と多様な入札規則は参入障壁となりますが、手術件数の増加はアジア太平洋地域が手術用吸引器具市場にとって最大の漸進的需要を生み出すことを確実にしています。

# 7. 競争環境

手術用吸引器具市場の競争は中程度です。Cardinal Health、Medline Industries、Strykerは、規模、直販チーム、およびサービス契約を活用して、既存の地位を維持しています。Cardinal Healthの医療製品部門は2024会計年度に2,268億米ドルの売上を計上しており、これは反復的な研究開発を支える資金力を反映しています。

技術が差別化をリードしています。StrykerのNeptune 3は、CO₂排出量を98.5%削減し、廃棄時間を7.9倍に短縮することで、持続可能性の評価を獲得し、入札を有利に進めています。Johnson & JohnsonのPolyphonic AI Fundは、AI誘導吸引への推進を示唆しており、視覚化データと体液抽出を組み合わせる位置付けにあります。

中規模企業はプログラム的なM&Aを追求しています。396件のデバイス取引の分析によると、「真珠の首飾り」戦略は、株主リターンにおいて単発の大型合併を上回っています。小規模なイノベーターは、軍事および緊急医療のニッチ市場向けに堅牢なポータブルユニットに焦点を当て、規模の大きい企業に買収されるまで手術用吸引器具市場内でスペースを切り開いています。

手術用吸引器具業界の主要企業

* CONMED Corporation

* Cardinal Health

* Medline Industries, Inc.

* Allied Healthcare Products

* Wellell Inc.

# 8. 最近の業界動向

* 2025年7月: Teleflexは、血管インターベンション製品ラインナップを拡大するため、BIOTRONIKの血管インターベンション事業を7億6,000万ユーロ(8億3,000万米ドル)で買収を完了しました。

* 2025年6月: Johnson & Johnsonは、手術室のワークフローにAIツールを導入するため、NVIDIAおよびAmazon Web Servicesと共同でPolyphonic AI Fund for Surgeryを立ち上げました。

* 2025年6月: Strykerは、高成長の末梢血管血栓除去資産を獲得するため、Inari Medicalを49億米ドルで買収することに合意しました。

* 2025年2月: Teleflexは、血管アクセス、インターベンション、および外科部門を2026年半ばまでに独立した公開会社としてスピンオフする計画を詳細に発表しました。

—

この要約は、提供された「Market Overview」コンテンツの主要な情報を網羅し、市場規模、成長要因、抑制要因、セグメント別および地域別の詳細な分析、競争環境、および最近の業界動向を丁寧語で記述しています。文字数は約5000文字の目標に沿って詳細に記述されています。

このレポートは、外科用吸引器具市場に関する詳細な分析を提供しています。外科用吸引器具は、手術中に患者の気道から血液、唾液、粘液、嘔吐物などの物質を除去するために使用される医療機器であり、機械式手動ポンプ、バッテリー駆動、または電動式があります。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望について包括的に記述しています。

市場は、2025年には3億9,215万米ドル規模に達し、2030年までには5億4,045万米ドルに成長すると予測されています。この成長を牽引する主な要因としては、手術件数の増加と医療費の拡大、吸引効率と人間工学における技術的進歩が挙げられます。また、戦場や緊急医療現場での採用拡大、手術を必要とする慢性疾患や感染症の有病率の増加も寄与しています。手術室の空気品質規制への対応として、煙排出機能との統合が進んでいることや、感染管理のために使い捨てカニューレへの移行が進んでいることも重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、デバイスおよび処置にかかる高コスト、規制承認プロセスの長期化、使い捨てプラスチックに対する持続可能性への圧力、部品供給の混乱によるリードタイムの延長などが含まれます。

本レポートでは、市場を使いやすさ(使い捨て器具、再利用可能器具)、製品タイプ(ヤンカウアー吸引チューブ、プール吸引チューブ、フレイザー吸引チップなど)、用途(一般外科、脳神経外科、耳鼻咽喉科・歯科手術、整形外科・脊椎手術、心胸郭・血管外科など)、エンドユーザー(病院・クリニック、外来手術センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域および17カ国)に分けて分析しています。

特に、再利用可能器具は、持続可能性への取り組みと新しい滅菌方法の導入により、2030年までに年平均成長率(CAGR)7.01%で最も急速に成長するセグメントと予測されています。エンドユーザー別では、外来手術センター(ASC)が年平均成長率7.04%で成長しており、より複雑な処置が病院外で行われるようになるにつれて、ポータブルで高効率な吸引ユニットの需要が高まっています。地域別では、アジア太平洋地域が、医療費の加速とインフラ整備により、年平均成長率7.24%で最も高い成長潜在力を持つと予測されています。

革新の主な推進力は、感染管理の改善、環境負荷の低減、煙排出機能の統合です。特に、米国17州で手術煙の排出が義務付けられており、NFPA 99-2024が同様の国家コードを組み込んでいるため、煙排出吸引システムは注目を集めています。企業は、AIや人間工学に基づいた設計への投資を通じて、これらのニーズに応えようとしています。

競争環境については、市場集中度、市場シェア分析、およびCardinal Health、Medline Industries、CONMED Corporationなど主要企業20社のプロファイルが詳細に記述されています。また、市場の機会と将来の展望、特に未開拓市場や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 手術件数の増加と医療費の増加

- 4.2.2 吸引効率と人間工学における技術的進歩

- 4.2.3 戦場および緊急現場医療における採用

- 4.2.4 手術を必要とする慢性疾患および感染症の有病率の増加

- 4.2.5 手術室の空気品質コンプライアンスのための排煙との統合

- 4.2.6 感染制御のための使い捨てカニューレへの移行

-

4.3 市場抑制要因

- 4.3.1 高いデバイスと処置費用

- 4.3.2 長い規制承認サイクル

- 4.3.3 持続可能性の圧力 vs 使い捨てプラスチック

- 4.3.4 部品供給の混乱によるリードタイムの増加

- 4.4 規制状況

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 使いやすさ別

- 5.1.1 ディスポーザブル器具

- 5.1.2 再利用可能な器具

-

5.2 製品タイプ別

- 5.2.1 ヤンカウアー吸引チューブ

- 5.2.2 プール型吸引チューブ

- 5.2.3 フレージャー吸引チップ

- 5.2.4 その他

-

5.3 用途別

- 5.3.1 一般外科

- 5.3.2 脳神経外科

- 5.3.3 耳鼻咽喉科および歯科手術

- 5.3.4 整形外科および脊椎外科

- 5.3.5 心臓胸部および血管外科

- 5.3.6 その他

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 カーディナルヘルス

- 6.3.2 メドラインインダストリーズ

- 6.3.3 コンメッドコーポレーション

- 6.3.4 ストライカーコーポレーション

- 6.3.5 テレフレックスインコーポレイテッド

- 6.3.6 アライドヘルスケアプロダクツ

- 6.3.7 ウェレルインク

- 6.3.8 アプライドメディカルリソース

- 6.3.9 SPインダストリーズ (ベルアート)

- 6.3.10 バイオニクスLLC

- 6.3.11 ステリス (キャンテルメディカル)

- 6.3.12 メデラAG

- 6.3.13 オリンパス株式会社

- 6.3.14 レールダルメディカル

- 6.3.15 ジマーバイオメット

- 6.3.16 ホロジック (パンサー)

- 6.3.17 アトモス メディツィンテクニーク

- 6.3.18 インテグラライフサイエンス

- 6.3.19 ニューワールドメディカル

- 6.3.20 上海カインドリーメディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

外科用吸引器具は、手術中に発生する血液、体液、洗浄液、組織片などを効率的かつ安全に吸引除去し、術野を明瞭に保つために不可欠な医療機器でございます。その役割は、手術の安全性と正確性を高め、術者の視認性を確保することで、手術時間の短縮や合併症のリスク低減に大きく貢献いたします。現代の外科手術において、この器具なしには円滑な手術進行は考えられないほど、その重要性は極めて高いと言えます。

外科用吸引器具は、主に吸引チップ(またはカニューレ)、吸引チューブ、吸引ポンプ(または吸引ユニット)、そして吸引ボトル(またはキャニスター)の四つの主要な構成要素から成り立っております。吸引チップは、実際に体内の液体や組織に接触し、吸引を行う部分で、その形状は手術の種類や部位によって多岐にわたります。例えば、一般外科で広く用いられるヤンカウアー吸引チップは、先端が丸く、側面に複数の穴が開いており、広範囲の吸引に適しております。一方、脳神経外科や耳鼻咽喉科などで使用されるフランジ吸引チップは、先端が細く、吸引力を手元で調整できるバルブが付いていることが多く、微細な吸引や精密な操作が求められる場面で活躍いたします。その他にも、腹腔鏡手術用の細長い吸引カニューレや、心臓血管外科で用いられる特殊な形状のチップなど、用途に応じた多様な製品が存在いたします。吸引チューブは、吸引チップと吸引ポンプを接続する役割を担い、透明で柔軟性があり、キンク(折れ曲がり)しにくい素材が求められます。吸引ポンプは、吸引力を発生させる装置であり、病院の壁面吸引設備に接続される中央配管式と、移動可能な電動式吸引器がございます。吸引圧の調整機能や、吸引された液体がポンプ本体に逆流するのを防ぐオーバーフロー防止機能などが搭載されております。吸引ボトルは、吸引された体液を一時的に貯留する容器であり、感染管理の観点から使い捨てタイプが主流となっております。容量を示す目盛りが付いており、吸引物の量を把握できるほか、細菌やウイルスを捕集するフィルターが内蔵されている製品もございます。

これらの器具は、多岐にわたる外科手術において様々な用途で活用されます。最も基本的な用途は、術野のクリアリング、すなわち血液や体液、洗浄液などを除去し、術者が手術部位を明確に視認できるようにすることでございます。これにより、出血部位の特定や止血処置が容易になり、手術の効率性が向上いたします。また、内視鏡手術においては、吸引力を利用して組織を一時的に把持したり、牽引したりする補助的な役割も果たします。さらに、手術中に発生する小さな組織片、骨片、縫合糸の切れ端などの異物を除去するためにも用いられます。緊急医療の現場では、気道確保のために口腔内の分泌物を吸引するなど、生命維持に直結する重要な役割を担うこともございます。

関連技術としては、低侵襲手術の普及に伴い、腹腔鏡や胸腔鏡、関節鏡といった内視鏡手術に対応した細径で多機能な吸引器具の開発が進んでおります。また、超音波振動を利用して組織を破砕しながら吸引する超音波吸引装置は、脳神経外科や肝臓外科などで、周囲組織への損傷を最小限に抑えつつ、腫瘍などの病変を精密に除去する際に用いられます。吸引ボトルに内蔵されるフィルター技術は、吸引された液体中の細菌やウイルスが空気中に拡散するのを防ぎ、医療従事者や環境への汚染リスクを低減する上で極めて重要でございます。吸引圧を精密に制御するシステムは、デリケートな組織への損傷を防ぎ、より安全な吸引操作を可能にしております。使い捨て製品の進化は、感染リスクの低減と滅菌プロセスの簡素化に大きく貢献し、現代の医療現場において不可欠な要素となっております。

市場背景としましては、世界的な高齢化の進展とそれに伴う手術件数の増加、および低侵襲手術の普及が、外科用吸引器具市場の成長を牽引しております。感染管理の重要性が高まる中、使い捨て製品の需要は特に堅調でございます。主要な医療機器メーカーに加え、吸引器具に特化した専門メーカーも多数存在し、各社は安全性、効率性、そしてコストパフォーマンスの向上を目指して技術開発に注力しております。市場のトレンドとしては、感染リスクを最小限に抑えるための使い捨て製品のさらなる普及、低侵襲手術に対応するための器具の細径化や多機能化、そして吸引圧の精密制御やオーバーフロー防止機能の強化による安全性と操作性の向上が挙げられます。また、環境負荷低減の観点から、リサイクル可能な素材の採用や廃棄物削減への取り組みも進められております。医療費抑制の圧力が高まる中、性能と価格のバランスが取れた製品への需要も高まっております。

将来展望としましては、外科用吸引器具はさらなる進化を遂げることが予想されます。AIやロボット技術との連携により、ロボット支援手術における吸引操作の精密制御や自動化が進む可能性がございます。例えば、術野の状況をAIが解析し、最適な吸引圧や吸引位置をロボットアームに指示するといったシステムが考えられます。また、吸引される液体の性状をリアルタイムで分析し、出血量や感染の兆候をモニタリングする「スマート吸引システム」の開発も期待されます。生体適合性の高い新素材の開発により、組織損傷のリスクをさらに低減し、患者様への負担を軽減する器具が登場するでしょう。感染制御の面では、より効果的な抗菌素材や、ウイルスまで捕集できる高性能フィルター技術の進化が求められます。個別化医療の進展に伴い、患者様の体格や手術部位に合わせたカスタムメイドの吸引器具が提供される可能性もございます。さらに、遠隔医療や災害医療の現場においても、ポータブルで高性能な吸引器具の需要が高まり、その開発が加速すると考えられます。外科用吸引器具は、今後も手術医療の安全性と効率性を支える基盤技術として、その重要性を増していくことでしょう。