手術用可視化システム市場:市場規模・シェア分析、成長トレンド・予測(2025年〜2030年)

手術用可視化システム市場レポートは、業界を製品別(内視鏡カメラ、光源、ディスプレイおよびモニター、ビデオレコーダー、アクセサリー)、用途別(胃内視鏡検査、大腸内視鏡検査、内視鏡検査、その他の用途)、エンドユーザー別(病院、画像診断センター、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「外科用可視化システム市場予測2030」に関する市場概要を以下にまとめます。

市場概要

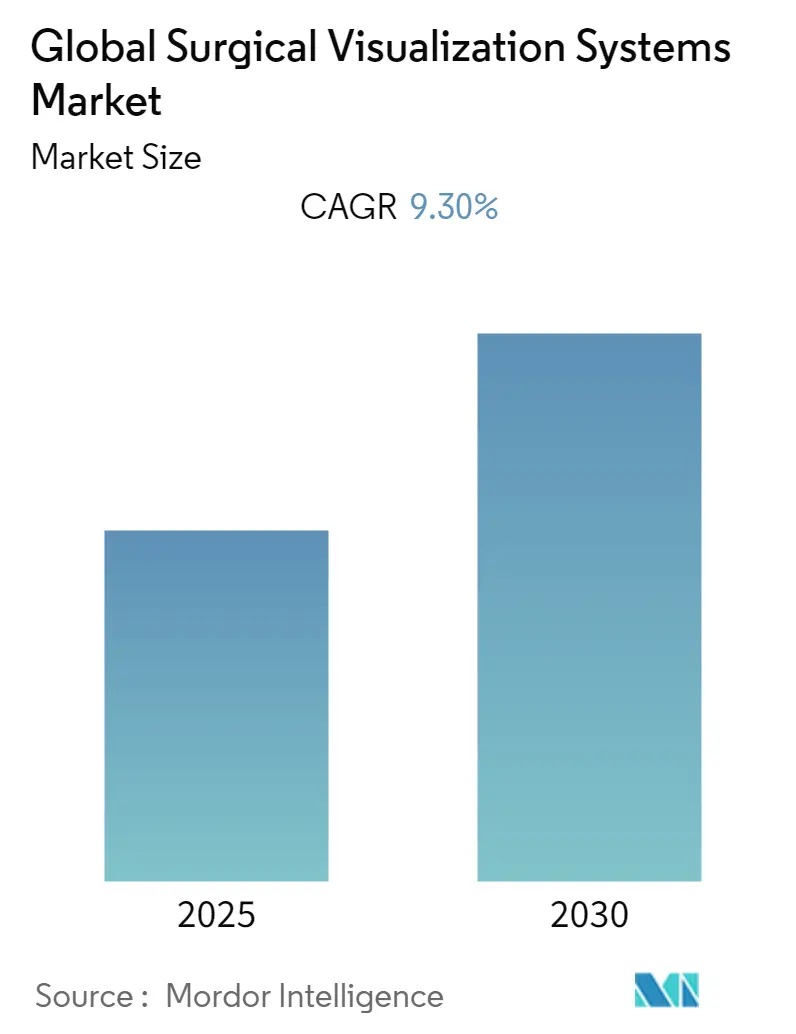

世界の外科用可視化システム市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.3%を記録すると予測されています。本レポートは、2019年から2030年を調査期間とし、2024年を基準年、2025年から2030年を予測期間としています。市場は予測期間中にCAGR 9.30%で成長すると見込まれており、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は低く、競争が激しい状況です。

市場セグメンテーション

本市場は、以下の要素に基づいてセグメント化されています。

* 製品別: 内視鏡カメラ、光源、ディスプレイ・モニター、ビデオレコーダー、アクセサリー

* 用途別: 胃内視鏡検査、大腸内視鏡検査、内視鏡検査、その他の用途

* エンドユーザー別: 病院、画像診断センター、その他のエンドユーザー

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米

COVID-19パンデミックの影響

COVID-19パンデミックは、外科用可視化システム市場に影響を与えました。パンデミック初期には、選択的および緊急の手術(内視鏡検査など)は世界的に大幅に減少しましたが、数ヶ月後にはこれらのサービスが再開され、市場は著しい成長を遂げました。特に、消化器外科の患者、特に腫瘍関連の患者に対しては、パンデミック初期の外科サービス一時停止中も安全なケアが継続されました。段階的な再開以降、手術件数と患者構成は回復しており、パンデミックが消化器外科治療に与えた初期の悪影響は軽減されています。これらの動向は、パンデミック後の市場成長を促進すると考えられます。

市場を牽引する要因

本市場を牽引する主な要因は、慢性疾患の有病率の増加とデバイスの技術進歩です。

* 慢性疾患の増加: がんや慢性腎臓病(CKD)などの慢性疾患の増加は、継続的な診断と頻繁な病院受診を必要とし、外科用可視化システムの需要を押し上げています。例えば、米国疾病対策センター(CDC)の2022年7月の報告によると、2021年には米国成人の7人に1人、約3,700万人がCKDを患っていると推定されています。このような慢性疾患の高い発生率は、外科手術の需要を高め、市場の成長に貢献しています。

* 技術進歩: 様々な外科器具の技術開発も市場成長を促進しています。例えば、2021年11月には、メドトロニック社が遠隔内視鏡検査用のPillCam Small Bowel 3システムを発売し、Amazonの物流と組み合わせることで、患者が自宅でタイムリーかつ正確な結果を得られるようにしました。2022年4月には、SonoScape Medical Corp.が消化管の問題診断に使用されるビデオ内視鏡システムHD-550について米国食品医薬品局(USFDA)の承認を得ました。

市場の抑制要因

内視鏡検査の高コストが市場の成長を抑制する可能性があります。

主要な市場トレンドと洞察

1. 大腸内視鏡検査セグメントの著しい成長:

予測期間中、大腸内視鏡検査セグメントは著しい成長を遂げると予想されています。大腸内視鏡検査は、光ファイバーまたはビデオ内視鏡を用いて大腸を視覚的に検査するもので、大腸がん、非がん性腫瘍、炎症、感染症、出血などの状態を確認するために行われます。このセグメントの成長を牽引する主な要因は、大腸がんおよび直腸がんの発生率の増加、デバイスの技術進歩、および人々の診断意識の向上です。国際がん研究機関(GLOBOCAN)の報告によると、大腸がんの症例は2040年までに192万件、直腸がんの症例は116万件に達すると予測されています。大腸内視鏡検査は、大腸がんおよび直腸がんのスクリーニングにおいて最も感度の高い検査の一つです。

また、主要市場プレーヤーによる技術進歩と新製品の発売も市場成長に貢献しています。例えば、2021年4月には、メドトロニック社が米国でUSFDA承認のGI Geniusインテリジェント内視鏡モジュールを発売しました。これは、人工知能(AI)を使用して大腸ポリープを特定する商用利用可能なコンピューター支援検出(CADe)システムです。さらに、2022年8月には、ニュージャージー州のハッケンサック大学医療センターが、AI支援大腸内視鏡技術の導入と、サービスが行き届いていないコミュニティへのトレーニングおよび技術支援を支援するため、Health Equity Assistance Programから資金提供を受けました。若年層における早期発症の大腸がんの発生率の増加と、それに対する意識向上および新しいガイドラインの必要性に関する報告も、このセグメントの成長に寄与しています。

2. 北米地域の著しい成長:

北米地域は、予測期間中に著しい成長を遂げると予想されています。この成長は、主要プレーヤーの存在、地域における慢性疾患の高い有病率、確立された医療インフラ、有利な政府の取り組み、および研究提携の増加といった要因によるものです。この地域では、米国が支援的な医療政策、多数の患者、および発達した医療市場により最大のシェアを占めています。

大腸がんの高い発生率も、この地域の市場成長を牽引しています。例えば、米国がん協会(American Cancer Society)の2022年の推定によると、2022年には米国で151,030件の大腸直腸がん症例が報告されており、これは国内で4番目に多いがんです。また、2022年6月に発表された論文「北米と欧州における早期発症大腸直腸がんの傾向の比較」では、北米では大腸がんよりも直腸がんの発生率の増加がより顕著であると報告されています。

さらに、主要市場プレーヤー間の製品発売、技術開発、合併・買収、および提携も市場を大きく後押ししています。例えば、2022年2月には、EvoEndo, Inc.がEvoEndo使い捨て内視鏡システムの販売開始に向けてUSFDAから510(k)承認を取得しました。また、2021年11月には、Micro-Tech Endoscopyが超薄型ニチノールワイヤーを備えた新しいコールドスネアであるLesionHunter Cold Snareを発売しました。

競争環境

外科用可視化システム市場は、世界的に、また地域的に多数の企業が存在するため、細分化された競争環境にあります。主要なプレーヤーには、Carl Zeiss Meditec AG、Fujifilm Corporation、Cardinal Health、Karl Storz GmbH & Co. Kg.、Laborie Inc.、Conmed Corporation、Stryker Corporation、Happersberger Otopront GmbH、Acutronic Medical Systems AG、AngioDynamics Inc.、Olympus Corporation、Richard Wolf GmbHなどが挙げられます。

最近の業界動向

* 2022年3月: Endoluxe社が、従来のレガシー内視鏡ビデオプラットフォームの全機能をカメラヘッドに内蔵した高精細ワイヤレス内視鏡カメラ「TowerTech」を発売しました。

* 2022年2月: Ambu社が米国でAmbu aScope GastroおよびAmbu aBox 2の510(k)規制承認を取得しました。aScope Gastroは、Ambu社の滅菌済み使い捨て胃内視鏡であり、次世代のディスプレイおよびプロセッサー技術と組み合わせた新しい高度な画像処理および設計機能を備えています。

本レポートは、「世界の外科用可視化システム市場」に関する詳細な分析を提供しています。外科用可視化システムは、手術室において外科手術中に使用される装置であり、外科医の視認性を効率的に高め、より良い手術結果をもたらすことを目的としています。これらのシステムは、反射を低減し、使用可能なコントラスト比を向上させることで、手術中の体内可視化を支援します。

市場の範囲と定義

本レポートの対象範囲として、外科用可視化システムは、一般的に手術室で使用され、外科医が効率的に視認できるよう支援し、手術結果の改善に貢献するシステムと定義されています。反射を低減し、コントラスト比を向上させることで、手術中の体内可視化を助けます。

市場動向

市場の成長を促進する要因としては、「慢性疾患の有病率増加」と「デバイスにおける技術進歩」が挙げられます。一方で、「内視鏡処置の高コスト」が市場の成長を抑制する要因となる可能性があります。

また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった観点から市場の競争環境が詳細に分析されています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、各セグメントの市場規模は米ドル(USD million)で示されています。

* 製品別:

* 内視鏡カメラ

* 光源

* ディスプレイおよびモニター

* ビデオレコーダー

* アクセサリー

* 用途別:

* 胃鏡検査

* 大腸内視鏡検査

* 内視鏡検査

* その他の用途

* エンドユーザー別:

* 病院

* 診断画像センター

* その他のエンドユーザー

* 地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)

* アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)

* 中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)

* 南米(ブラジル、アルゼンチン、その他南米)

主要地域にわたる17カ国の推定市場規模とトレンドがカバーされています。

競争環境

本レポートでは、市場における主要な競合他社が特定されており、Olympus Corporation、Stryker Corporation、Fujifilm Corporation、Karl Storz GmbH & Co. Kg、Laborie Inc.などが主要プレイヤーとして挙げられています。競争環境のセクションでは、各企業の事業概要、財務状況、製品と戦略、および最近の動向が分析されています。

主要な市場洞察

* 市場規模と成長率: 世界の外科用可視化システム市場は、予測期間(2025年~2030年)中に年平均成長率(CAGR)9.3%を記録すると予測されています。

* 主要企業: Olympus Corporation、Stryker Corporation、Fujifilm Corporation、Karl Storz GmbH & Co. Kg、Laborie Inc.が市場の主要企業です。

* 最も成長の速い地域: アジア太平洋地域が、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェア: 2025年には、北米が世界の外科用可視化システム市場において最大の市場シェアを占めると予測されています。

* 対象期間: 本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

レポートの構成

本レポートは、序論、調査方法論、エグゼクティブサマリー、市場動向、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった章で構成されており、市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 デバイスにおける技術の進歩

- 4.3 市場の抑制要因

- 4.3.1 内視鏡検査の高コスト

- 4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 製品別

- 5.1.1 内視鏡カメラ

- 5.1.2 光源

- 5.1.3 ディスプレイとモニター

- 5.1.4 ビデオレコーダー

- 5.1.5 アクセサリー

- 5.2 用途別

- 5.2.1 胃内視鏡検査

- 5.2.2 大腸内視鏡検査

- 5.2.3 内視鏡検査

- 5.2.4 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 企業プロフィール

- 6.1.1 カールツァイスメディテックAG

- 6.1.2 富士フイルム株式会社

- 6.1.3 カーディナルヘルス

- 6.1.4 カールストルツGmbH & Co. Kg

- 6.1.5 ラボリー社

- 6.1.6 コンメッドコーポレーション

- 6.1.7 ストライカーコーポレーション

- 6.1.8 ハッパースベルガー オトプロントGmbH

- 6.1.9 アクトロニックメディカルシステムズAG

- 6.1.10 アンジオダイナミクス社

- 6.1.11 オリンパス株式会社

- 6.1.12 リチャードウルフGmbH

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

手術用可視化システムは、外科医が手術中に患者の体内や患部を詳細に観察し、手術操作を正確に行うための視覚情報を提供する医療機器および技術の総称です。このシステムは、肉眼では直接見ることができない部位や、より拡大された精密な視野を確保することで、手術の安全性、精度、効率性を飛躍的に向上させることを目的としています。特に、低侵襲手術の発展において不可欠な役割を果たしており、従来の開腹手術に比べて患者の身体的負担を大幅に軽減することに貢献しています。主要な構成要素としては、高精細なカメラ、画像処理装置、そして情報を表示するモニターなどが挙げられます。

手術用可視化システムには、その用途や技術に応じて様々な種類が存在します。まず、最も広く普及しているのが「内視鏡システム」です。これは、細い管状のスコープを体内に挿入し、その先端に搭載されたカメラで撮影した映像をモニターに表示するものです。硬性鏡と軟性鏡があり、腹腔鏡手術、胸腔鏡手術、関節鏡手術など、多岐にわたる低侵襲手術で用いられます。近年では、2D映像だけでなく、奥行き感を把握しやすい3D内視鏡や、4K・8Kといった超高精細な映像を提供するシステムが主流となりつつあります。また、特定の組織や血管を強調表示する蛍光イメージング(インドシアニングリーン:ICGなど)機能を搭載した内視鏡も普及しています。次に、「手術用顕微鏡システム」があります。これは、脳神経外科、眼科、耳鼻咽喉科などの微細な手術において、患部を数倍から数十倍に拡大して観察するために使用されます。高倍率の光学系に加え、デジタルカメラを搭載し、術野の映像をモニターに表示したり、記録したりすることが可能です。最近では、術前画像データ(CT、MRIなど)を術野に重ね合わせるAR(拡張現実)技術を統合した顕微鏡も登場しています。さらに、「術中画像診断システム」も重要な可視化手段です。これは、手術中にリアルタイムで患者の解剖学的情報を得るために用いられます。例えば、術中超音波診断装置(エコー)は、臓器の内部構造や血流、腫瘍の位置などをリアルタイムで確認するのに役立ちます。また、術中CTや術中MRIは、特に脳神経外科や脊椎外科において、腫瘍の切除範囲の確認やインプラントの正確な配置に貢献します。X線透視装置も、骨折の整復やカテーテル挿入時に広く利用されています。近年注目されているのが、「AR/VR/MR(拡張現実/仮想現実/複合現実)システム」です。これらの技術は、術前のCTやMRIなどの3D画像データを、患者の身体や術野にリアルタイムで重ね合わせることで、外科医にナビゲーション情報や解剖学的構造の奥行き感を提供します。これにより、より正確な切開や病変部の特定が可能となり、手術の精度と安全性の向上が期待されています。

手術用可視化システムは、現代医療における様々な外科手術において不可欠なツールとなっています。最も代表的な用途は、「低侵襲手術」です。腹腔鏡下胆嚢摘出術、虫垂炎手術、大腸がん手術、肺がん手術、子宮筋腫手術、前立腺がん手術など、多岐にわたる領域で、小さな切開創から内視鏡を挿入し、モニターを見ながら手術を行います。これにより、患者の術後の痛みや回復期間が短縮され、美容面でも優れています。「脳神経外科」では、脳腫瘍の摘出、脳動脈瘤のクリッピング、脊髄疾患の手術などで、手術用顕微鏡や術中画像診断システム、ナビゲーションシステムが活用されます。微細な血管や神経を損傷することなく、精密な操作を行うために不可欠です。「心臓血管外科」では、冠動脈バイパス術や弁形成術において、内視鏡や手術用顕微鏡が用いられ、より小さな切開で手術を行うことが可能になっています。「消化器外科」では、胃がん、大腸がん、肝臓がんなどの手術において、内視鏡システムが広く利用され、リンパ節郭清や血管処理の精度向上に貢献しています。蛍光イメージングは、血流評価や腫瘍の境界確認に役立ちます。「泌尿器科」では、前立腺がん、腎臓がん、膀胱がんなどの手術で内視鏡システムが活用され、特にロボット支援手術との組み合わせで高い精度を発揮します。「整形外科」では、関節鏡を用いた膝や肩の関節手術、脊椎手術において、内視鏡や術中X線透視、ナビゲーションシステムが骨の整復やインプラントの設置精度を高めます。「耳鼻咽喉科」や「眼科」でも、それぞれ内視鏡や手術用顕微鏡が、副鼻腔手術や網膜手術などの微細な操作を支援します。さらに、手術用可視化システムは、「医療教育・トレーニング」の分野でも重要な役割を担っています。手術映像の記録・共有は、若手外科医の教育や技術習得に活用され、シミュレーションシステムと組み合わせることで、実践的なトレーニングが可能となります。

手術用可視化システムの進化は、様々な先端技術との融合によって支えられています。「高精細イメージング」は、4K、8Kといった超高解像度化に加え、HDR(ハイダイナミックレンジ)技術の導入により、より鮮明でリアルな術野の再現を可能にしています。これにより、微細な組織構造や血管の識別が容易になり、手術の安全性が向上します。「3Dイメージング」は、立体的な奥行き情報を提供することで、外科医の空間認識能力を高め、より直感的な操作を可能にします。特に、内視鏡手術においては、2D映像では得られなかった奥行き感が、複雑な手技の精度向上に大きく貢献しています。「蛍光イメージング」は、特定の薬剤(例:インドシアニングリーン)を投与することで、肉眼では見えにくい血管やリンパ管、腫瘍組織などを特殊な光で可視化する技術です。これにより、血流評価、リンパ節の同定、腫瘍の切除範囲の確認などがリアルタイムで行え、手術の質を高めます。「画像処理・画像強調技術」は、ノイズ除去、コントラスト強調、エッジ強調などにより、映像の視認性を向上させます。また、特定の組織を自動で認識・強調表示する機能も開発されています。「ナビゲーションシステム」は、術前のCTやMRIデータと患者の身体を位置合わせし、手術器具の位置をリアルタイムで追跡して、術前画像上に重ねて表示する技術です。これにより、外科医は患者の体内の見えない部分の解剖学的構造を把握しながら、正確な操作を行うことができます。「AI(人工知能)・機械学習」は、手術用可視化システムの未来を大きく変える可能性を秘めています。AIは、膨大な手術映像データから病変の自動検出、手術手技の認識、危険領域の警告、最適な切開ラインの提案などを行うことで、外科医の意思決定を支援し、手術の標準化と安全性の向上に寄与します。「ロボット支援手術」は、ダヴィンチサージカルシステムに代表されるように、高精細な3D可視化システムと精密なロボットアームを組み合わせることで、外科医の操作をより正確かつ安定的に再現します。可視化システムは、ロボット手術の「目」として中核的な役割を担っています。「データ統合・連携」も重要です。手術室内の様々な医療機器(内視鏡、モニター、画像診断装置など)がネットワークで接続され、情報が一元的に管理・共有されることで、手術の効率化と情報活用の幅が広がります。

手術用可視化システムの市場は、近年著しい成長を遂げており、今後も拡大が予測されています。この成長の主要な要因としては、まず「低侵襲手術への需要の高まり」が挙げられます。患者のQOL(生活の質)向上、入院期間の短縮、医療費の削減といったメリットから、世界的に低侵襲手術の採用が進んでいます。可視化システムは、この低侵襲手術を可能にする基盤技術であるため、その需要も連動して増加しています。次に、「高齢化社会の進展と慢性疾患の増加」も市場を牽引しています。高齢者層では、がんや心臓病などの外科的治療が必要となるケースが増加しており、身体的負担の少ない低侵襲手術が選択される傾向にあります。「技術革新の加速」も重要な要素です。4K/8K、3D、蛍光イメージング、AR/VR/MR、AIといった最先端技術が次々と導入され、システムの性能と機能が向上しています。これにより、より複雑で高度な手術への適用が可能となり、新たな市場を創出しています。「患者安全と手術結果の改善への注力」も市場成長の背景にあります。可視化システムは、手術の精度を高め、合併症のリスクを低減することで、患者の安全と良好な手術結果に貢献します。主要な市場プレイヤーとしては、オリンパス、カールストルツ、ストライカー、メドトロニック、インテュイティブサージカルといった医療機器メーカーに加え、ソニー、パナソニックなどの電機メーカーも高精細映像技術を提供しています。これらの企業は、システムの高機能化、小型化、ワイヤレス化、そして他システムとの連携強化に注力しています。市場のトレンドとしては、複数の可視化モダリティ(内視鏡、エコー、蛍光など)の統合、AIによる画像解析と手術支援、クラウドベースのデータ管理と遠隔医療への対応などが挙げられます。

手術用可視化システムは、今後も技術革新と医療ニーズの変化に対応しながら、さらなる進化を遂げることが期待されています。まず、「さらなる高精細化と3D化」は継続的なトレンドとなるでしょう。8Kを超える超高解像度化や、より自然で違和感のない3D映像の実現により、外科医は肉眼で見る以上の情報を得られるようになります。これにより、微細な構造の識別能力が向上し、より安全で精密な手術が可能になります。「AIによる高度な手術支援」は、将来の可視化システムの中核を担う技術となるでしょう。AIは、術野のリアルタイム解析を通じて、病変の自動検出、危険領域の警告、最適な切開ラインの提案、手術手技の評価などを行うことで、外科医の認知負荷を軽減し、手術の標準化と安全性の向上に大きく貢献します。将来的には、AIが手術の進行状況を予測し、次のステップを提案するような、より能動的な支援も可能になるかもしれません。「AR/VR/MR技術の普及と深化」も重要な方向性です。術前の詳細な3D画像データを術野に正確に重ね合わせることで、外科医は患者の体内の見えない構造を「透視」するかのように把握できるようになります。これにより、手術計画の精度が向上し、複雑な解剖学的構造を持つ部位での手術の安全性が高まります。また、遠隔地にいる専門医がARを通じて手術を指導したり、共同で手術を行ったりする「遠隔手術支援」の実現も期待されます。「ロボット手術とのさらなる融合」も進むでしょう。可視化システムは、ロボットアームの精密な動きをガイドする「目」として、より高度な連携を実現します。将来的には、AIがロボットアームの動きを一部自動制御し、外科医の負担を軽減しながら、より安定した手術操作を可能にするシステムが登場するかもしれません。「生体情報との統合」も進展します。可視化された術野の映像情報だけでなく、患者の心拍数、血圧、酸素飽和度などの生体情報や、術中の組織の硬さ、温度などの物理情報をリアルタイムで可視化システムに統合することで、外科医はより包括的な情報を基に判断を下せるようになります。最終的には、これらの技術が統合され、外科医がより直感的かつ安全に、そして効率的に手術を行える「インテリジェント手術室」の実現へと繋がっていくでしょう。手術用可視化システムは、個別化医療の推進や、より質の高い医療の提供に不可欠な存在として、その重要性を増していくと考えられます。