監視カメラ市場規模・シェア分析 成長動向と予測 (2025年~2030年)

監視カメラ市場は、テクノロジー(アナログカメラ、IPカメラなど)、フォームファクター(ドームカメラ、バレットカメラなど)、解像度(非HD、HDなど)、接続性(有線、Power-Over-Ethernetなど)、展開モデル(オンプレミスなど)、エンドユーザー産業(BFSI、運輸・インフラなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

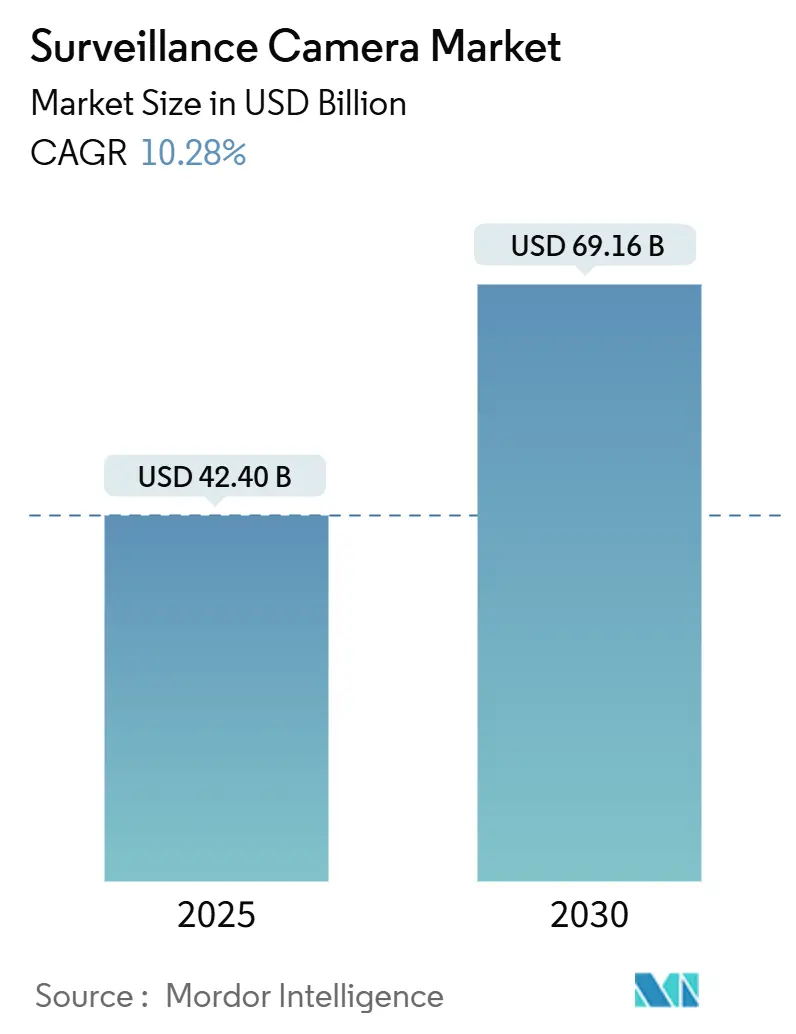

監視カメラ市場は、2025年に424億米ドルと評価され、2030年までに691.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.28%です。この成長は、AIを活用したエッジアナリティクスがビデオフィードをリアルタイムの運用インテリジェンスに変換すること、および5Gカバレッジの拡大が超高精細(UHD)ストリーミングの帯域幅制約を解消することによって推進されています。需要はハードウェア販売から、カメラ、クラウドストレージ、アナリティクスをバンドルした統合プラットフォームへと移行しており、ベンダーのビジネスモデルを再構築しています。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

主要な市場動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

* 5GエッジネットワークによるUHD監視の実現: スマート工場における5Gエッジネットワークの導入により、4Kカメラは10ミリ秒未満の低遅延で途切れることなくストリーミングでき、組み込みAIが機器の欠陥や安全違反などの異常をリアルタイムで検出します。これにより、製造業では安全事故が37%減少し、品質管理効率が42%向上したと報告されています。

* アジアの巨大交通ハブにおけるAIベースの群衆分析の義務化: シンガポールや韓国の交通当局は、ルーティンな動きとセキュリティ上の脅威を区別する分析を展開し、誤報を76%削減し、検出精度を94%に向上させています。

* 北米の複数拠点小売業者におけるクラウドネイティブVSaaSへの移行: 複数拠点を持つ小売チェーンは、クラウドビデオプラットフォームへの移行後、オンプレミスDVRと比較して5年間の総所有コストが43%削減されたと報告しています。

* 中東の産油国におけるセーフシティプログラムの急速な展開: サウジアラビアは2024年にスマートシティ監視への支出を34%増加させ、多機関コマンドセンターを統合しています。

* ヨーロッパの高リスク都市圏におけるコネクテッドホームカメラに対する保険インセンティブ: ヨーロッパでは、コネクテッドカメラを設置した住宅所有者に対し、保険会社が保険料割引を提供しています。

* 米国TSA指令に基づく重要インフラに対するコンプライアンス要件の強化: 米国のTSA指令により、重要インフラにおける監視システムのコンプライアンス要件が厳格化されています。

一方で、市場の成長を抑制する要因も存在します。

* GPU不足によるAIカメラの部品コスト高騰: エッジAIカメラは、ビジョンアクセラレータの納期遅延と部品コスト上昇に直面しています。

* データローカライゼーション法による国境を越えたビデオストレージの阻害: ASEANおよびGCC諸国における国内でのビデオストレージを義務付ける規制は、コンプライアンス費用を増加させ、ハイブリッドアーキテクチャの設計を強いています。

* プライバシー重視のOSアップデートによるEUでのオンデバイス顔認識の制限: ヨーロッパでは、プライバシーを重視したOSアップデートにより、オンデバイスでの顔認識機能が制限されています。

* オフグリッド採掘現場における電力制約によるUHD導入の制限: 電力供給が不安定な地域では、UHD監視システムの導入が制限されています。

セグメント分析

* 技術別: IPカメラは2024年に65%の収益シェアを占め、PoE(Power over Ethernet)の簡素さとソフトウェア定義機能により導入が拡大しています。ハイブリッドモデルは12%のCAGRで成長し、アナログ機器からIPアナリティクスへの移行を支援しています。市場の価値はレンズからアルゴリズムへと移行しており、ソフトウェア中心の企業がAIを組み込んだビデオ管理システムで利益を獲得しています。

* フォームファクター別: ドーム型カメラは耐破壊性と美的魅力により2024年の売上高の32%を維持しました。PTZ(パン・チルト・ズーム)モデルは13.1%のCAGRで成長しており、広範囲の追跡能力により高価格帯を牽引しています。バレット型は境界防御に、タレット型やマルチセンサーは360°カバーに利用されています。

* 解像度別: フルHDシステムは2024年の収益の32%を占め、忠実度とストレージのバランスを取っています。Ultra-HD/4Kユニットは15.3%のCAGRで拡大し、ナンバープレート認識や顔認証などの厳格な要件を満たしています。AI超解像度技術も中級センサーの活用を広げています。

* 接続性別: 有線接続(主にPoE付きイーサネット)は、信頼性と給電能力により2024年の収益の70%を占めました。セルラー接続は13.3%のCAGRで増加し、5Gのギガビットスループットにより、一時的な現場や遠隔地でのUHDストリーミングと高度なアナリティクスを可能にしています。

* 導入モデル別: オンプレミス展開は、コンプライアンス義務に支えられ、2024年の収益の55%を占めました。クラウド/VSaaSは年間14.4%で成長し、メンテナンスの削減、弾力的なスケーリング、グローバルなポリシー適用といった利点を提供しています。ハイブリッド展開も増加しており、機密性の高い映像はローカルで保護しつつ、クラウドAIを活用しています。

* エンドユーザー産業別: 商業施設および小売施設は2024年の収益の23%を占めました。住宅のスマートホームカテゴリは、保険インセンティブにより年間13.2%で成長しています。政府および防衛部門は高仕様システムに多額を支出しており、ヘルスケア、交通、製造業ではAIモジュールがワークフロー分析に利用されています。

地域分析

* アジア: 2024年には世界の収益の41%を占め、中国の公共安全投資とインドのスマートシティ入札により11%のCAGRで拡大を続けています。地域のメーカーは国内市場規模を活用し、技術格差を縮めています。

* 北米: 小売VSaaSの採用と重要インフラ保護の連邦政府イニシアチブに支えられ、2番目に大きなシェアを占めています。プライバシー義務は匿名化ツールの需要を刺激しています。

* ヨーロッパ: GDPRと新たなAI法によって市場が形成されており、プライバシー保護機能の統合が求められています。英国はエッジAIでレガシーネットワークを近代化し、ドイツは産業統合を重視しています。

競争環境

世界の供給は二極化しており、HikvisionとDahuaが合わせて40%の市場シェアを保持し、大量注文を支配しています。一方、Axis Communications、Bosch、Hanwhaは、サイバーセキュリティの強化とエッジアナリティクスをバンドルすることで、付加価値の高いニッチ市場を追求しています。欧米市場における中国ベンダーへの地政学的な監視は、地域サプライヤーやクラウドファーストの挑戦者への多様化を促しています。M&Aと戦略的パートナーシップが活発化しており、ETSI EN 303 645のようなサイバーセキュリティ認証が競争上の差別化要因となっています。カメラ、アナリティクス、クラウドオーケストレーションのエコシステムを構築するベンダーが、市場において顧客の生涯価値を最大化する上で最も有利な立場にあります。

主要な業界リーダーには、Hangzhou Hikvision Digital Technology Co., Ltd.、Zhejiang Dahua Technology Co., Ltd.、Bosch Security Systems GmbH、Honeywell International Inc.、Panasonic Corporationなどが挙げられます。

最近の業界動向としては、Hikvisionが中小企業向けAI対応VMS「HikCentral Lite」を発表し、Axis CommunicationsがAIに関するソートリーダーシップレポートを公開、Hikvisionがサイバーセキュリティ認証を取得、DahuaがEdgeVisionと提携し生成AI脅威モデリングを組み込むなど、技術革新と市場戦略の動きが活発です。

このレポートは、監視カメラ市場に関する詳細な分析を提供しています。監視カメラは、モニター/ディスプレイユニットとレコーダーで構成され、アナログまたはデジタル形式で提供されます。これらは建物の屋内および屋外に設置され、24時間体制で運用され、動体検知またはスケジュールに基づいて記録を行います。主な用途は、フォレンジック、インシデント後の分析、遠隔監視、および状況認識です。市場は、北米、ヨーロッパ、アジア太平洋、その他の地域における様々なエンドユーザーへの製品およびサービスの販売から得られる収益によって定義されています。

市場規模は、2025年には424億米ドルに達し、2030年までに692億米ドルに拡大すると予測されており、年平均成長率(CAGR)は10.3%と見込まれています。

市場の成長を牽引する主な要因としては、以下が挙げられます。

* スマート工場におけるリアルタイムUHD(超高精細)監視を可能にする5Gエッジネットワークの普及。

* アジアの巨大交通ハブにおけるAIベースの群衆分析の義務化。

* 中東の産油国におけるセーフシティプログラムの急速な展開。

* 北米の複数拠点を持つ小売業者間でのクラウドネイティブVSaaS(Video Surveillance as a Service)への移行。

* ヨーロッパの高リスク都市部におけるコネクテッドホームカメラに対する保険インセンティブ。

* 米国運輸保安局(TSA)の指令に基づく重要インフラに対するコンプライアンス要件の強化。

一方で、市場の成長を妨げる要因も存在します。

* GPU不足の深刻化によるAIカメラの部品コスト(BOMコスト)の高騰。

* GCCおよびASEAN地域におけるデータローカライゼーション法が国境を越えたビデオストレージを阻害している点。

* EUにおけるプライバシー重視のOSアップデートが、デバイス上での顔認識機能を制限していること。

* オフグリッドの鉱山現場における電力制約がUHDカメラの導入を制限していること。

レポートでは、技術、フォームファクター、解像度、接続性、展開モデル、エンドユーザー産業、および地域別に市場を詳細に分析しています。

* 技術別: IPカメラが最大の収益源であり続けていますが、レガシーインフラの段階的な置き換えが進む中で、ハイブリッドIP-アナログモデルが最も速い成長を示しています。

* 展開モデル別: クラウド/VSaaSの導入は、所有コストの低減と複数拠点での一元管理により、14.4%のCAGRで急速に拡大しています。

* 解像度と接続性: 5Gは、10ミリ秒未満の低遅延でリアルタイムの4Kストリーミングを可能にし、産業用およびモバイルアプリケーションがローカルサーバーなしでエッジ分析を実行することを可能にしています。

* 地域別: アジア太平洋地域は、世界の収益の41%を占め、セーフシティ構想やスマートインフラへの支出に牽引され、11%のCAGRで他の地域を上回る成長を続けています。

主要なエンドユーザー産業には、銀行・金融機関(BFSI)、交通・インフラ、政府・防衛、医療施設、産業・製造業、小売・ホスピタリティ、企業・商業オフィス、住宅・スマートホーム、物流・倉庫、教育機関などが含まれます。

市場の競争環境については、上位5社が世界の売上高の約70%を占めており、中程度の集中度を示しています。これは、高度な分析やクラウドプラットフォームに特化した機敏な専門企業が参入する余地があることを示唆しています。主要な競合企業としては、Hangzhou Hikvision Digital Technology Co., Ltd.、Zhejiang Dahua Technology Co., Ltd.、Axis Communications AB、Bosch Security Systems GmbH、Honeywell International Inc.などが挙げられます。

このレポートは、監視カメラ市場が技術革新と多様なエンドユーザーニーズに牽引され、今後も堅調な成長を続けると予測しています。同時に、GPU不足やプライバシー規制といった課題にも直面しており、これらの要因が市場の動向に影響を与えるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 5Gエッジネットワークの実現によるスマート工場でのリアルタイムUHD監視の解放

- 4.2.2 アジアの巨大交通ハブにおけるAIベースの群衆分析の義務化

- 4.2.3 中東の石油経済圏におけるセーフシティプログラムの迅速な展開

- 4.2.4 北米の複数拠点小売業者におけるクラウドネイティブVSaaSへの移行

- 4.2.5 ヨーロッパの高リスク都市圏におけるコネクテッドホームカメラに対する保険インセンティブ

- 4.2.6 米国TSA指令に基づく重要インフラに対するコンプライアンス要件の強化

- 4.3 市場の阻害要因

- 4.3.1 GPU不足の深刻化によるAIカメラのBOMコストの高騰

- 4.3.2 GCCおよびASEANにおけるデータローカライゼーション法による国境を越えたビデオストレージの妨げ

- 4.3.3 EUにおけるプライバシー重視のOSアップデートによるデバイス内顔認識の抑制

- 4.3.4 オフグリッド採掘現場における電力制約によるUHD導入の制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 アナログカメラ

- 5.1.2 IPカメラ

- 5.1.3 ハイブリッドカメラ

- 5.2 フォームファクター別

- 5.2.1 ドームカメラ

- 5.2.2 バレットカメラ

- 5.2.3 PTZカメラ

- 5.2.4 ボックスカメラ

- 5.2.5 タレットカメラ

- 5.2.6 魚眼カメラ

- 5.2.7 サーマルカメラ

- 5.3 解像度別

- 5.3.1 非HD (≤720p)

- 5.3.2 HD (720p-1080p)

- 5.3.3 フルHD (1080p-2K)

- 5.3.4 ウルトラHD / 4K (≥4K)

- 5.4 接続性別

- 5.4.1 有線

- 5.4.2 Power-over-Ethernet (PoE)

- 5.4.3 ワイヤレス (Wi-Fi/Zigbee)

- 5.4.4 セルラー (4G/5G NB-IoT)

- 5.5 展開モデル別

- 5.5.1 オンプレミス

- 5.5.2 クラウド / VSaaS

- 5.5.3 エッジ / デバイス内ストレージ

- 5.5.4 ハイブリッド

- 5.6 エンドユーザー産業別

- 5.6.1 銀行・金融機関 (BFSI)

- 5.6.2 運輸・インフラ

- 5.6.3 政府・防衛

- 5.6.4 医療施設

- 5.6.5 産業・製造業

- 5.6.6 小売・ホスピタリティ

- 5.6.7 企業・商業オフィス

- 5.6.8 住宅 / スマートホーム

- 5.6.9 ロジスティクス・倉庫

- 5.6.10 教育機関

- 5.6.11 その他

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 チリ

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 北欧諸国

- 5.7.3.7 その他の欧州諸国

- 5.7.4 APAC

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 インドネシア

- 5.7.4.6 オーストラリア

- 5.7.4.7 ニュージーランド

- 5.7.4.8 ASEAN-5

- 5.7.4.9 その他のAPAC諸国

- 5.7.5 中東

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 カタール

- 5.7.5.4 クウェート

- 5.7.5.5 オマーン

- 5.7.5.6 バーレーン

- 5.7.5.7 トルコ

- 5.7.5.8 その他の中東諸国

- 5.7.6 アフリカ

- 5.7.6.1 南アフリカ

- 5.7.6.2 ナイジェリア

- 5.7.6.3 ケニア

- 5.7.6.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Hangzhou Hikvision Digital Technology Co., Ltd.

- 6.4.2 Zhejiang Dahua Technology Co., Ltd.

- 6.4.3 Axis Communications AB

- 6.4.4 Bosch Security Systems GmbH

- 6.4.5 Honeywell International Inc.

- 6.4.6 Panasonic Corporation

- 6.4.7 Motorola Solutions, Inc. (Avigilon)

- 6.4.8 Genetec Inc.

- 6.4.9 Hanwha Vision Co., Ltd. (Hanwha Techwin)

- 6.4.10 Cisco Systems Inc.

- 6.4.11 CP Plus GmbH and Co. KG

- 6.4.12 Teledyne FLIR LLC

- 6.4.13 Johnson Controls Intl. plc (Tyco)

- 6.4.14 Pelco, Inc.

- 6.4.15 Uniview Technologies Co., Ltd.

- 6.4.16 Arlo Technologies, Inc.

- 6.4.17 Eagle Eye Networks, Inc.

- 6.4.18 Swann Communications Pty Ltd.

- 6.4.19 Lorex Technology Inc.

- 6.4.20 Verkada Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

監視カメラは、特定の場所や状況を継続的に監視し、その映像を記録またはリアルタイムで伝送するための装置を指します。一般的には、防犯、安全管理、状況把握などを目的として設置され、人々の安全や財産の保護に貢献しています。単に映像を記録するだけでなく、現代の監視カメラは高度な技術と連携し、多岐にわたる機能と用途を持つに至っています。

監視カメラには、その形状、接続方式、機能などによって様々な種類が存在します。形状による分類では、まず「ドーム型カメラ」が挙げられます。これは半球状のカバーで覆われており、カメラの向きが分かりにくく、威圧感を与えにくい特徴があります。主に屋内や店舗、オフィスなどで利用され、デザイン性も重視されます。次に「バレット型カメラ」は、筒状の形状をしており、その存在自体が防犯効果を高めることがあります。屋外や工場、駐車場などでよく見られ、防水・防塵性能に優れているものが多いです。さらに、遠隔操作でカメラの向き(Pan)、上下の傾き(Tilt)、ズーム(Zoom)を調整できる「PTZカメラ」は、広範囲を一台で監視できるため、空港や大規模施設などで重宝されます。レンズ交換が可能な「ボックス型カメラ」は、特定の用途に合わせて高機能なレンズを選択できるため、専門的な監視や高画質が求められる場面で利用されます。

接続方式による分類では、「アナログカメラ」と「IPカメラ(ネットワークカメラ)」が主流です。アナログカメラは同軸ケーブルでDVR(デジタルビデオレコーダー)に接続され、比較的安価で導入しやすいという利点があります。一方、IPカメラはLANケーブルやWi-Fiを通じてネットワークに接続され、NVR(ネットワークビデオレコーダー)やクラウドに映像を保存します。高画質化、多機能化、遠隔監視の容易さから、近年ではIPカメラが主流となっています。また、電源ケーブルのみで設置が可能な「ワイヤレスカメラ」も、手軽さから一般家庭や小規模店舗で普及しています。

機能面では、夜間や暗闇でも鮮明な映像を撮影できる「暗視カメラ」が一般的です。赤外線LEDを搭載し、光のない場所でも監視を可能にします。また、温度差を検知して映像化する「熱感知カメラ(サーマルカメラ)」は、煙が充満した場所や完全な暗闇でも人や物体の存在を把握できるため、消防や警備の現場で活用されます。近年では、AI(人工知能)を搭載した「AIカメラ」が登場し、顔認証、物体検知、不審行動検知、人数カウント、ヒートマップ作成など、高度な映像解析をリアルタイムで行うことが可能になっています。

監視カメラの用途は非常に広範です。最も一般的なのは「防犯・セキュリティ」目的です。店舗での万引き防止、オフィスや工場での不法侵入監視、住宅やマンションでの不審者対策、駐車場での車両盗難防止など、あらゆる場所で犯罪の抑止と証拠収集に役立っています。また、「安全管理」の分野でも重要です。交通量の監視、災害発生時の状況把握、工事現場での作業員の安全確認、危険区域への立ち入り監視などに利用されます。さらに、ビジネスの現場では「業務効率化やマーケティング」にも活用されています。店舗での顧客の動線分析、従業員の作業状況の確認、工場での生産ラインの監視による品質管理などが挙げられます。高齢者や子供、ペットの「見守り」目的で家庭に設置されることも増えています。イベント会場での混雑状況の把握や、公共施設の管理など、多岐にわたる場面でその価値を発揮しています。

監視カメラの進化を支える「関連技術」も多岐にわたります。映像を記録する「録画装置」としては、DVRやNVRのほか、インターネット経由で映像を保存する「クラウドストレージ」が普及しています。特に重要なのが「映像解析技術」です。AIによる顔認証、物体検知、不審行動検知、人数カウント、ヒートマップ作成などは、監視カメラの機能を飛躍的に向上させました。これにより、単なる記録装置ではなく、異常を自動で検知し、アラートを発する「インテリジェントな監視システム」へと進化しています。また、PoE(Power over Ethernet)技術により、LANケーブル一本で電力供給とデータ通信が可能になり、設置の自由度が高まりました。5Gなどの高速ネットワーク技術の普及は、高画質映像のリアルタイム伝送やクラウド連携をさらに容易にしています。プライバシー保護の観点からは、特定の領域を自動でマスキングする機能や、個人を特定できないように匿名化処理を行う技術も開発されています。

監視カメラの「市場背景」を見ると、近年は急速な成長を遂げています。その主な要因は、防犯意識の高まりに加え、技術革新による高画質化、AI化、ネットワーク化、そして低価格化です。IoT(モノのインターネット)の普及も、監視カメラが様々なデバイスと連携し、より高度なシステムの一部となることを可能にしました。特に、新型コロナウイルス感染症のパンデミック以降は、非接触での監視や遠隔での状況把握のニーズが高まり、導入が加速しました。一方で、課題も存在します。最も懸念されるのは「プライバシー侵害」の問題です。監視カメラの普及に伴い、個人の行動が常に監視されることへの抵抗感や、映像データの悪用リスクが指摘されています。また、ネットワークに接続されることで「サイバーセキュリティリスク」も増大しており、ハッキングによる映像データの漏洩や改ざん、システム停止などの脅威に対処する必要があります。各国で法規制の整備が進められていますが、技術の進化に追いつくことが難しい現状もあります。

「将来展望」として、監視カメラはさらなる高機能化とインテリジェント化が進むと予想されます。AIによる映像解析は、異常検知の精度が向上し、単なる事後確認だけでなく、犯罪や事故の「予測分析」が可能になるかもしれません。また、音、温度、湿度、振動など、多種多様なセンサーとの連携が強化され、より包括的な環境監視システムの中核を担うようになるでしょう。カメラ自体にAIチップを搭載し、現場で映像解析を行う「エッジAI」の普及も進み、リアルタイム性とセキュリティが向上すると考えられます。プライバシー保護とセキュリティの強化は引き続き重要な課題であり、匿名化技術の進化や、ブロックチェーン技術を用いたデータの信頼性確保などが進むでしょう。将来的には、監視カメラはスマートシティ構想の中核技術の一つとして、交通システムの最適化、災害対策、公共安全の向上に不可欠な存在となると見られています。小型化、省電力化も進み、より多様な場所や用途での設置が可能になる一方で、監視社会の倫理的課題に対する議論も深まり、技術と社会のバランスをどのように取るかが問われ続けることになります。