監視レーダー市場 規模・シェア分析-成長動向と予測 (2025-2030年)

監視レーダー市場レポートは、プラットフォーム(空中、陸上、海上、宇宙)、コンポーネント(アンテナ、送信機、デュプレクサなど)、用途(商業用、軍事用)、周波数帯(VHFおよびUHF、Lバンドなど)、探知距離(短距離など)、レーダー次元(2次元、3次元、4次元)、および地域(北米、ヨーロッパなど)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

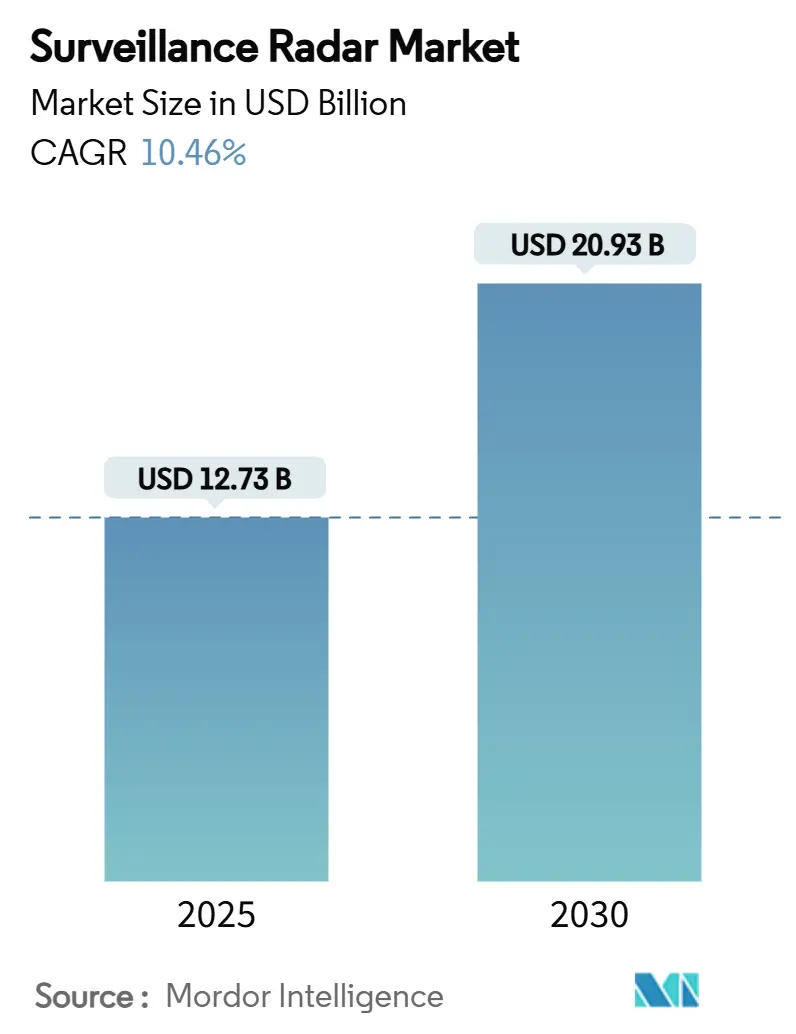

監視レーダー市場は、2025年には127.3億米ドルに達し、2030年までに209.3億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は10.46%です。この市場拡大は、防衛近代化プログラムの強化、国境警備の必要性の高まり、およびアクティブ電子走査アレイ(AESA)技術の急速な進歩によって推進されています。各国は、従来の機械式レーダーから、新たな脅威にミリ秒単位で適応できるソフトウェア定義型アーキテクチャへと移行しています。また、AIを活用した自律型目標認識システムの導入は、オペレーターの負担を軽減し、多領域作戦を支援しています。さらに、窒化ガリウム(GaN)半導体は、電力密度、探知距離、信頼性を向上させつつ、サイズ、重量、冷却要件を低減しています。

市場概要の主要データ(2025年~2030年)

* 市場規模(2025年):127.3億米ドル

* 市場規模(2030年):209.3億米ドル

* 成長率(2025年~2030年):CAGR 10.46%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:中程度

主要なレポート要点

* プラットフォーム別: 2024年には空中システムが収益シェアの36.75%を占め、宇宙ベースのプラットフォームは2030年までに9.6%のCAGRで最も速く拡大すると予測されています。

* コンポーネント別: 2024年にはアンテナが24.56%で最大のシェアを占め、デジタル信号プロセッサは8.3%のCAGRで最も速く成長すると予測されています。

* アプリケーション別: 2024年には軍事用途が監視レーダー市場シェアの69.67%を占めましたが、商業用途は2030年までに8.68%のCAGRで成長すると見込まれています。

* 周波数帯別: 2024年にはXバンドが監視レーダー市場規模の29.65%を占め、Ku/Kバンドシステムは2025年から2030年の間に10.55%のCAGRで最も速く上昇すると予測されています。

* 探知距離別: 2024年には長距離レーダーが監視レーダー市場の42.45%のシェアを占め、短距離ユニットは8.75%のCAGRで最も速い成長を遂げると予測されています。

* レーダー次元別: 2024年には2次元システムが46.78%のシェアで優位を占め、4次元システムは2030年までに7.65%のCAGRで拡大すると見込まれています。

* 地域別: 2024年には北米が収益シェアの35.67%を占め、アジア太平洋地域は2030年までに7.51%のCAGRで最高の成長を記録すると予想されています。

グローバル監視レーダー市場の動向と洞察

市場を牽引する要因(Drivers):

* 防衛予算の増加と艦隊の近代化: NATO加盟国が2035年までにGDPの5%を防衛費に充てることを目指すなど、防衛費の増加は米国空軍のTPY-4システム調達のような大規模なレーダー再編プログラムを推進しています。集団調達は、同盟国間のレーダー統合要件を調和させつつ、各国の予算をプールする効果があります。

* 国境警備監視ニーズの増大: 領土紛争、移民の流れ、麻薬密売などが、従来の軍事領域外でのレーダー配備を促進しています。カナダの北極圏監視レーダー契約や、中国の南シナ海における対ステルス設備などがその例です。低高度カバー、無人システムとの統合、迅速な目標指示への需要が高まっています。

* AESAベースシステムの急速な採用: 窒化ガリウム(GaN)AESAアレイは、360度カバー、妨害耐性、ソフトウェア定義によるミッション再設定能力を提供します。RaytheonのLTAMDSやASELSANのMURADなどがその代表例です。モジュール型アーキテクチャにより、ハードウェアの再設計なしに新しい波形を導入できるため、持続的なアップデート収益が期待されます。

* AIを活用した自律型目標認識: 現代のレーダーが生成するテラバイト級のデータ量を人間が分析するのは困難です。Raytheonのコグニティブアルゴリズム展開システムは、F-16の処理チェーンに機械学習分類器を組み込み、サブ秒の遅延で脅威をランク付けします。予測保守アルゴリズムも、予期せぬダウンタイムを削減し、所有コストを削減します。

* マルチスタティックおよびパッシブレーダーネットワークの普及

* 商用ドローン向けUTMグレード軽量レーダー

市場を抑制する要因(Restraints):

* 高い取得費用とライフサイクルコスト: RaytheonのLTAMDSの単価は1億3000万米ドルに迫り、25年間の運用期間では、サポート、訓練、定期的な技術更新により、初期購入費用が3倍になる可能性があります。

* スペクトル混雑と規制上の制限: 民生用5Gの展開が防空レーダーが長年使用してきた中帯域周波数を占有し、レーダーはKaバンド以上の周波数への移行を余儀なくされています。これにより信号減衰が悪化します。また、各国の認証サイクルが長く、新システムの導入を遅らせています。

* ネットワーク化されたレーダーのサイバー・EW脆弱性

* GaN半導体供給のボトルネック

セグメント分析

* プラットフォーム別:宇宙システムがイノベーションを牽引

宇宙ベースのレーダーは、Deep Space Advanced Radar Capability(DSARC)プログラムの2億米ドルの三者間構築を背景に、9.6%のCAGRで最も急速に成長しています。2030年までに監視レーダー市場に20億米ドル以上を追加する見込みです。2024年には空中プラットフォームが36.75%のシェアを維持し、General AtomicsのEagleEye統合などがこれを支えています。中国の静止SAR衛星のように、地理や飛行権に妨げられない、持続的でグローバルにアクセス可能な監視への優先順位が高まっています。

* コンポーネント別:デジタル信号プロセッサがイノベーションを主導

デジタル信号プロセッサ(DSP)は、現代のセンサーにおけるAIワークロードの増加を反映し、8.3%のCAGRで最も急速に成長しているコンポーネントです。アンテナは2024年に24.56%のシェアを占め、監視レーダー市場における最大のコスト要因です。窒化ガリウム(GaN)フロントエンドの進歩は、ガリウムヒ素(GaAs)に比べて5~10倍の電力密度向上をもたらし、冷却質量を削減しつつ探知距離を向上させています。

* アプリケーション別:商業セグメントが加速

2024年の収益の69.67%は軍事プログラムによるものですが、民間での採用は8.6%のCAGRで成長しており、その加速が顕著です。これは、航空交通管制、気象監視、自動運転車、インフラ監視など、非軍事分野でのレーダー技術の需要が高まっていることを反映しています。特に、都市化の進展とスマートシティ構想の拡大は、商業用監視レーダー市場の成長をさらに後押ししています。

* 地域別:アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に監視レーダー市場の38.5%を占め、最も大きなシェアを維持しています。この地域の成長は、中国、インド、日本などの国々における防衛支出の増加、国境監視の強化、および航空交通量の拡大によって推進されています。北米は、技術革新と主要な防衛企業の存在により、引き続き重要な市場であり、欧州もまた、安全保障上の懸念とインフラ投資の増加により、着実な成長を示しています。

* 主要企業と競争環境

監視レーダー市場は、Raytheon Technologies、Lockheed Martin、Northrop Grumman、Leonardo S.p.A.、Thales Groupなどの主要企業によって支配されています。これらの企業は、技術革新、戦略的パートナーシップ、M&Aを通じて市場での地位を強化しています。新興企業や中小企業も、特定のニッチ市場や技術分野で革新的なソリューションを提供し、競争環境を活性化させています。市場の競争は、高性能でコスト効率の高いソリューションの開発、および顧客の特定の要件に合わせたカスタマイズ能力に焦点を当てています。

本レポートは、監視レーダー市場に関する包括的な分析を提供しており、その定義、調査方法、市場の状況、規模と成長予測、競争環境、および将来の展望を詳述しています。

1. 調査の範囲と定義

本調査における監視レーダー市場は、陸、海、空、宇宙の各プラットフォームにおいて、継続的な状況認識、目標探知、または早期警戒を主目的とする、新しく製造されたデジタル制御レーダーシステムを対象としています。これらのシステムは、VHFからKaバンドまでの周波数帯で作動し、機械的または電子的に操縦されるアンテナを使用します。市場価値には、ハードウェア、組み込みソフトウェア、および純正スペアキットが含まれます。対象となるのは、防衛、国土安全保障、重要インフラ事業者向けに特化して製造された監視レーダーのみであり、気象予報レーダーや兵器誘導ループに統合された多機能射撃管制レーダーは対象外です。

2. 調査方法論

本調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。一次調査では、北米、欧州、アジア太平洋、中東地域の調達担当者、レーダープログラムマネージャー、電子機器OEM、航空交通規制当局に対し、詳細なインタビューや構造化された調査を実施しました。これにより、生産稼働率、アップグレードサイクル、受入試験のタイムライン、GaN(窒化ガリウム)レトロフィットプログラムのコスト上昇要因などが検証されました。二次調査では、米国議会サービス、NATO、SIPRIの防衛予算文書、Volzaの出荷データ、国際電気通信連合の交通統計、IEEEレーダー会議の査読付き論文、Questelの特許ファミリー、主要レーダーインテグレーターの年次報告書などを活用し、AESA(アクティブ電子走査アレイ)やGaNモジュールの採用状況を明らかにしました。市場規模の算出と予測は、防衛支出、電子監視下の国境の長さ、レーダー密度基準をユニット需要に結びつけるトップダウンアプローチと、サプライヤーのボトムアップ集計によるクロスチェックを併用しています。データは3段階のレビューと自動差異フラグによって検証され、毎年更新されることで、常に最新の市場状況を反映しています。

3. エグゼクティブサマリー(主要な調査結果)

監視レーダー市場は、2025年に127.3億米ドル規模に達し、2030年までに年平均成長率(CAGR)10.46%で成長し、209.3億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、防衛予算の増加と艦隊の近代化、国境警備監視ニーズの高まり、AESAベースシステムの急速な採用、AIを活用した自律型目標認識、マルチスタティックおよびパッシブレーダーネットワークの普及、商用ドローン向けUTM(無人航空機交通管理)グレード軽量レーダーの登場が挙げられます。

一方、市場の成長を抑制する要因としては、高い取得費用とライフサイクルコスト(最高級システムでは1ユニットあたり最大1億3000万米ドル)、スペクトル混雑と規制上の制限、ネットワーク化されたレーダーのサイバー電子戦(EW)脆弱性、GaN半導体の供給ボトルネックなどが挙げられます。特に、高い取得費用とライフサイクルコストは、短期的な調達における最大の足かせとなっています。

セグメント別の主要な動向は以下の通りです。

* プラットフォーム別: 航空機搭載システムが2024年に36.75%のシェアを占め、市場を牽引しました。最も急速な成長が予測されるのは宇宙ベースレーダーで、政府が持続的なグローバルカバレッジを求めるため、2030年までにCAGR 9.6%で成長すると見込まれています。

* 周波数帯別: Ku/Kバンドシステムが対ステルスおよび宇宙監視ミッションにおける優れた解像度により、CAGR 10.55%で最も急速に成長すると予測されています。

* 地域別: アジア太平洋地域が海上保安プログラムと大規模な対ステルス配備に牽引され、CAGR 7.51%で最も高い成長率を示すと予想されています。

4. 市場の状況

本レポートでは、市場の概要、促進要因、抑制要因に加え、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

5. 市場規模と成長予測(詳細)

市場は以下の多様なセグメントに基づいて詳細に分析されています。

* プラットフォーム別: 航空機搭載、陸上、海上、宇宙。

* コンポーネント別: アンテナ、送信機、デュプレクサ、デジタル信号プロセッサ、その他のコンポーネント。

* アプリケーション別: 商業用、軍事用。

* 周波数帯別: VHFおよびUHF、Lバンド、Sバンド、Cバンド、Xバンド、Ku/Kバンド、Kaバンド以上。

* レンジ別: 短距離(50km未満)、中距離(50~200km)、長距離(200km超)。

* レーダー次元別: 2-D、3-D、4-D。

* 地域別: 北米(米国、カナダ)、欧州(英国、ドイツ、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア太平洋)、南米(ブラジル、その他南米)、中東・アフリカ(中東:アラブ首長国連邦、サウジアラビア、その他中東、アフリカ:エジプト、その他アフリカ)。

6. 競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析を通じて評価されています。主要企業としては、Thales Group、HENSOLDT AG、Lockheed Martin Corporation、RTX Corporation、Saab AB、BAE Systems plc、Elbit Systems Ltd.、ASELSAN A.Ş.、Leonardo S.p.A.、Israel Aerospace Industries Ltd.、Airbus SE、L3Harris Technologies, Inc.、Northrop Grumman Corporation、Bharat Electronics Ltd.、Indra Sistemas, S.A.、Terma A/S、Reutech Radar Systems、NEC Corporationなどが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

7. 市場機会と将来展望

本レポートでは、未開拓分野(ホワイトスペース)と満たされていないニーズの評価を通じて、市場の機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛予算の増加と艦隊の近代化

- 4.2.2 国境警備監視のニーズの高まり

- 4.2.3 AESAベースシステムの急速な採用

- 4.2.4 AIを活用した自律型目標認識

- 4.2.5 マルチスタティックおよびパッシブレーダーネットワークの普及

- 4.2.6 商用ドローン向けUTMグレード軽量レーダー

-

4.3 市場の阻害要因

- 4.3.1 高い取得費用とライフサイクルコスト

- 4.3.2 スペクトル混雑と規制上の制限

- 4.3.3 ネットワーク化されたレーダーのサイバーEW脆弱性

- 4.3.4 GaN半導体供給のボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 航空機搭載型

- 5.1.2 陸上型

- 5.1.3 海上型

- 5.1.4 宇宙型

-

5.2 コンポーネント別

- 5.2.1 アンテナ

- 5.2.2 送信機

- 5.2.3 デュープレクサ

- 5.2.4 デジタル信号処理装置

- 5.2.5 その他のコンポーネント

-

5.3 用途別

- 5.3.1 商業用

- 5.3.2 軍事用

-

5.4 周波数帯別

- 5.4.1 VHFおよびUHF

- 5.4.2 Lバンド

- 5.4.3 Sバンド

- 5.4.4 Cバンド

- 5.4.5 Xバンド

- 5.4.6 Ku/Kバンド

- 5.4.7 Kaバンド以上

-

5.5 範囲別

- 5.5.1 短距離 (50 km未満)

- 5.5.2 中距離 (50~200 km)

- 5.5.3 長距離 (200 km超)

-

5.6 レーダー次元別

- 5.6.1 2次元

- 5.6.2 3次元

- 5.6.3 4次元

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.2 欧州

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 エジプト

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 ヘンゾルトAG

- 6.4.3 ロッキード・マーティン・コーポレーション

- 6.4.4 RTXコーポレーション

- 6.4.5 サーブAB

- 6.4.6 BAEシステムズplc

- 6.4.7 エルビット・システムズ社

- 6.4.8 アセルサンA.Ş.

- 6.4.9 レオナルドS.p.A.

- 6.4.10 イスラエル・エアロスペース・インダストリーズ社

- 6.4.11 エアバスSE

- 6.4.12 L3ハリス・テクノロジーズ社

- 6.4.13 ノースロップ・グラマン・コーポレーション

- 6.4.14 バーラト・エレクトロニクス社

- 6.4.15 インドラ・システマスS.A.

- 6.4.16 テルマA/S

- 6.4.17 リューテック・レーダー・システムズ(リューテックPty (Ltd).

- 6.4.18 日本電気株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

監視レーダーは、電波を利用して特定の空間内にある物体を検知し、その位置、速度、方向、さらには種類を特定するためのシステムです。主に、航空機、船舶、車両、人物、気象現象などを監視し、安全確保、防衛、交通管理、環境監視といった多岐にわたる目的で活用されています。電波を発信し、物体に当たって反射してきた電波(エコー)を受信することで、その時間差や周波数変化(ドップラー効果)を解析し、物体の情報を得るのが基本的な原理です。

監視レーダーには、その用途や技術的特性に応じて様々な種類が存在します。まず、使用する電波の周波数帯によって分類され、Lバンドは長距離の航空監視に、Sバンドは航空管制や気象観測に、Xバンドは高分解能な短距離監視や航海レーダーに、Ku/Kaバンドはより精密な測距や小型化されたシステムに用いられることが多いです。また、設置場所やプラットフォームによっても分類され、地上に設置される航空管制レーダーや国境監視レーダー、艦船に搭載される艦載レーダー、航空機に搭載される早期警戒管制機(AWACS)や海上哨戒機用のレーダー、さらには車両に搭載される移動監視レーダーなどがあります。技術的な原理では、パルス電波を発信するパルスレーダーが一般的ですが、連続波を発信しドップラー効果で速度を測るCWレーダー、周波数を変調させて距離と速度を同時に測るFMCWレーダー、多数のアンテナ素子を電子的に制御してビーム方向を瞬時に変えるフェーズドアレイレーダー(アクティブ型AESAとパッシブ型PESA)、高分解能な画像を得る合成開口レーダー(SAR)など、多様な方式が開発されています。

監視レーダーの用途は非常に広範です。最も代表的なものとしては、航空管制(ATC)が挙げられます。空港周辺や空域全体の航空機の位置を把握し、安全な運航を支援するために、一次監視レーダー(PSR)と二次監視レーダー(SSR)が併用されています。気象観測においては、ドップラーレーダーが雨や雪、台風などの気象現象の動きや強度をリアルタイムで捉え、災害予測や防災に貢献しています。国境や沿岸警備では、不審な侵入者や密輸船などを早期に発見し、安全保障を強化するために不可欠なツールです。港湾や海上交通管理では、船舶の安全な航行を支援するVTS(Vessel Traffic Service)システムの中核を担っています。防衛分野では、早期警戒、ミサイル防衛、目標追尾、火器管制など、多岐にわたる軍事作戦において重要な役割を果たします。近年では、重要インフラの監視、自動運転車の障害物検知、ドローン監視、さらには産業分野でのレベル計や非破壊検査など、民間分野での応用も拡大しています。

関連技術としては、監視レーダーの性能向上や機能拡張に寄与する様々な技術が存在します。AI(人工知能)や機械学習は、レーダーが取得した膨大なデータから目標を自動的に分類したり、ノイズ(クラッター)を除去したり、異常を検知したりする能力を飛躍的に向上させています。複数の異なるセンサー(光学カメラ、赤外線センサー、音響センサーなど)からの情報を統合するデータフュージョン技術は、レーダー単体では得られない詳細な情報や高い信頼性を提供し、状況認識能力を高めます。レーダーによる探知を困難にするステルス技術は、レーダーの対抗技術として発展してきました。また、レーダーの機能を妨害する電子戦(EW)技術も、監視レーダーの運用において考慮すべき重要な要素です。高分解能化、小型化、軽量化、低消費電力化は、特にUAV(無人航空機)や携帯型システムへの搭載を可能にし、その適用範囲を広げています。さらに、複数のレーダーシステムを連携させるネットワーク化されたレーダーシステムは、より広範囲で冗長性のある監視を可能にします。将来的には、量子レーダーのような革新的な技術も研究されています。

市場背景としては、世界的な安全保障上の懸念の高まりが、監視レーダー市場の成長を強く牽引しています。テロリズム、不法移民、国境紛争などの脅威が増大する中で、国境や沿岸の監視強化、重要インフラの保護、防衛能力の向上が各国で求められています。また、航空交通量や海上貿易量の増加に伴い、より高度で効率的な交通管理システムの需要も高まっています。自動運転技術やドローンの普及も、小型・高性能なレーダーの需要を創出しています。技術革新、特にAESAレーダーやAI統合の進展は、システムの性能向上とコスト効率の改善をもたらし、市場拡大を後押ししています。一方で、高額な導入コスト、複雑な規制、サイバーセキュリティリスク、そして高度な電子妨害への対応などが、市場における課題として挙げられます。主要なプレイヤーは、防衛産業の大手企業や、特定のレーダー技術に特化した専門企業が中心となっています。

将来展望としては、監視レーダーはさらなる進化を遂げると予測されます。AIや機械学習の統合は一層進み、より自律的でインテリジェントな監視システムが実現されるでしょう。これにより、目標の自動識別、脅威評価、状況判断の精度が向上し、オペレーターの負担軽減と迅速な意思決定が可能になります。多機能化・多目的化も重要なトレンドであり、一つのレーダーシステムが監視、追尾、気象観測など複数の役割を同時にこなす能力を持つようになるでしょう。小型化、低消費電力化は、ドローンや小型UAVへの搭載をさらに容易にし、より広範なエリアでの監視や、災害時の迅速な情報収集に貢献します。ネットワーク型レーダーシステムは、複数のレーダーが協調して動作することで、より広範囲をカバーし、単一のレーダーでは困難な目標の探知や追尾を可能にします。サイバーセキュリティの強化は、ネットワーク化されたレーダーシステムが直面する脅威に対処するために不可欠です。また、メタマテリアルを用いたアンテナ技術や、量子レーダーのような革新的な技術の研究開発も進められており、将来的にレーダーの性能を飛躍的に向上させる可能性があります。民間分野では、スマートシティにおける交通管理や人流監視、災害監視、さらには宇宙領域での地球観測や宇宙ゴミ監視など、新たな応用分野が拡大していくことが期待されています。監視レーダーは、今後も社会の安全と発展を支える基盤技術として、その重要性を増していくことでしょう。