サステナビリティコンサルティングサービス市場:市場規模・シェア分析、成長トレンドと予測 (2026-2031年)

サステナビリティコンサルティングサービス市場は、サービスタイプ(気候変動コンサルティング、グリーンビルディングコンサルティングなど)、エンドユーザー産業(エネルギー・電力、建設・不動産など)、コンサルティング提供モデル(戦略・アドバイザリーなど)、サステナビリティ重点分野(気候変動・ネットゼロなど)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

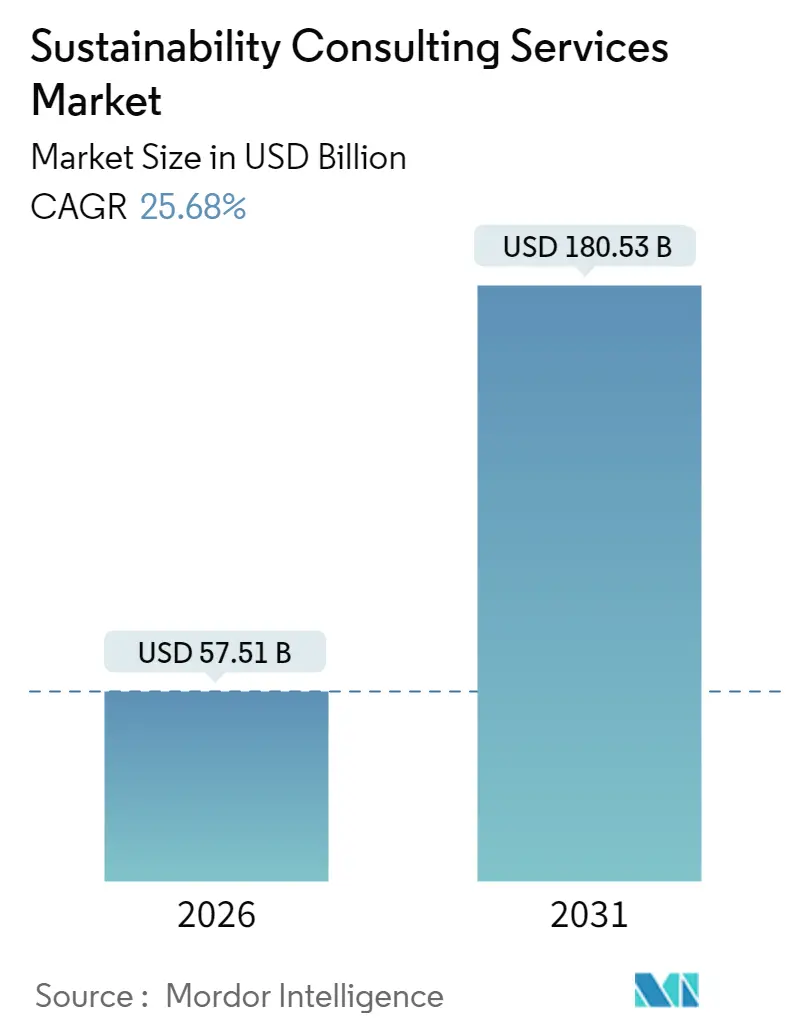

サステナビリティコンサルティングサービス市場は、規制強化、企業のネットゼロ目標、デジタル炭素データプラットフォームの普及、投資家からの気候変動リスクへの対応圧力など、複数の要因によって著しい成長を遂げています。Mordor Intelligenceの分析によると、同市場は2025年に457.5億米ドルと評価され、2026年には575.1億米ドル、2031年には1805.3億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は25.68%と見込まれています。

市場規模と成長予測

市場は中程度の集中度を示し、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。特に、欧州連合の企業サステナビリティ報告指令(CSRD)は、5万社以上の企業に義務的な情報開示を課し、専門的なガイダンスへの需要を大幅に増加させています。また、投資家が気候変動に配慮した資産に資本を再配分していることも、企業が脱炭素化計画の外部検証を求める動きを加速させています。技術の導入も市場を再形成しており、AIを活用した炭素会計エンジンがデータ収集を自動化し、コンサルタントはより付加価値の高いアドバイザリー業務に注力できるようになっています。

主要な市場動向とハイライト

* サービスタイプ別: 2025年には気候変動コンサルティングが29.12%の市場シェアを占めました。循環型経済コンサルティングは、2031年までに18.05%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー産業別: エネルギー・電力部門が2025年の収益の23.78%を占め、製造業および工業部門は2031年までに15.74%のCAGRで成長すると見込まれています。

* コンサルティング提供モデル別: 戦略・アドバイザリーが2025年の収益の34.78%を占めましたが、デジタルプラットフォームとアナリティクスは19.25%のCAGRで拡大しています。

* サステナビリティ重点分野別: 気候変動とネットゼロが2025年に35.05%のシェアを占め、生物多様性と自然ベースのソリューションは20.86%のCAGRを記録すると予想されています。

* 地域別: 欧州が2025年の収益の38.74%を占めましたが、アジア太平洋地域が16.92%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因

1. 企業のネットゼロコミットメントの加速: 多くの大企業がネットゼロ目標を厳格なコンプライアンス期限として捉え、サプライチェーンのマッピング、技術選定、ステークホルダーエンゲージメントを含む運用ロードマップの策定に外部アドバイザーの専門知識を求めています。特に、スコープ3排出量の複雑さが第三者によるガイダンスの必要性を高めています。

2. ESGおよびサステナビリティ開示規制の拡大: EUのCSRDは、二重重要性分析、構造化されたデジタルタグ付け、第三者保証を導入し、企業に報告プロセス、ITシステム、内部統制のアップグレードを促しています。これにより、コンサルティング会社が評価、設計、変更管理サービスを提供しています。

3. AIを活用した炭素会計プラットフォームの導入: AIエンジンは、公共料金請求書やIoTセンサーデータなどを取り込み、製品レベルの排出量をほぼリアルタイムで計算します。コンサルティング会社は、データアーキテクチャの再設計、システム統合、新しいガバナンスモデルの導入を支援し、高付加価値のアドバイザリー業務に注力しています。

4. 公共部門の脱炭素化刺激策: インフラ、運輸、エネルギー転換への政府資金提供パッケージには厳格なサステナビリティ指標が組み込まれており、政府機関はプログラム設計、入札評価、パフォーマンス検証のために外部の専門家に依存しています。

市場の成長を抑制する要因

1. 深刻な人材不足: 気候科学、規制に関する洞察、戦略的コンサルティングを兼ね備えた専門家への需要は供給を大幅に上回っています。特に生物多様性評価やAI駆動型排出量分析などの専門職は不足しており、高い日当が一部の中堅企業顧客を躊躇させ、プロジェクト量を抑制しています。

2. 既製のSaaSサステナビリティツールの普及: 統合されたソフトウェアプラットフォームは、標準的なESG指標のデータ収集、計算、開示を自動化します。これにより、ルーティン業務における外部サポートへの依存度が低下するため、コンサルティング会社は戦略、変更管理、保証といった高付加価値機能に重点を移す必要があります。

サービスタイプ別分析

気候変動コンサルティングが引き続き主要なサービスタイプですが、循環型経済および資源効率コンサルティングは、廃棄物削減と再生設計への企業の関心の高まりを反映し、最も速い成長を遂げると予測されています。ESG報告アドバイザリーやグリーンビルディングコンサルティングも、それぞれ開示義務の拡大や厳格な建築基準によって牽引されています。

エンドユーザー産業別分析

エネルギー・電力会社が最大の支出を占めていますが、製造業はサプライチェーンの義務化とインダストリー4.0投資が資源効率目標と交差することで、最も速い成長をリードすると予測されています。金融サービスは気候変動リスクシナリオ分析や持続可能な金融商品の設計を求め、建設・不動産はグリーンビルディングコードやエンボディドカーボン追跡に焦点を当てています。

コンサルティング提供モデル別分析

戦略主導型プロジェクトが最大の収益を占めていますが、デジタルプラットフォームとアナリティクスは急速に拡大しています。AIエンジンと人間の洞察を組み合わせたプラットフォーム中心のサービスは、分析を大規模な顧客ポートフォリオに拡大することを可能にし、自動化が単位コストを削減することで、より多くの中堅企業が市場に参入しています。

サステナビリティ重点分野別分析

気候変動とネットゼロのテーマが最大の需要を占めました。生物多様性と自然ベースのソリューションは、まだ初期段階ですが、自然関連の財務開示が注目を集めるにつれて、急速に成長すると予測されています。コンサルタントは地理空間分析、衛星画像、自然資本評価を組み合わせて、生息地回復やサプライチェーンのレジリエンスへの投資を支援しています。

地域別分析

* 欧州: 早期の規制導入と成熟した企業サステナビリティ慣行を反映し、最大の収益を上げています。CSRD、EUタクソノミー、および各国の気候中立法が、複数年にわたるアドバイザリー案件を支えています。

* アジア太平洋: 工業化、サプライチェーンの輸出露出、政府系ファンドの義務がコンサルティング支出を刺激し、最も速い成長を遂げると予測されています。中国やインドなどの国々が排出量取引パイロットやグリーンファイナンスフレームワークを立ち上げ、国内企業にガイダンスを求めています。

* 北米: 自主的な企業コミットメント、州レベルのクリーンエネルギー基準、投資家の活動が着実な成長を支えていますが、包括的な連邦規制の欠如が加速を抑制しています。

* 南米、中東、アフリカ: 多国籍企業のサプライチェーン要件の拡大、資源部門の多様化、政府系ファンドのESG目標により、需要が台頭しています。

競争環境

市場は中程度の断片化が進んでおり、Big4監査法人系のプラクティス、戦略コンサルティング会社、技術系環境企業がシェアを争っています。技術統合は主要な差別化要因であり、企業は独自の分析エンジン、炭素データプラットフォーム、AI駆動型シナリオツールを組み込み、提供コストを削減し、人材不足に対処しています。買収活動も活発で、WSPがPower Engineersを買収してエネルギー転換能力を強化したり、CarlyleがAnthesisの過半数株式を取得したりするなど、長期的な成長への自信がうかがえます。生物多様性測定、循環型製品設計、自然ベースの金融といった分野には、専門ブティックがプレミアム価格を設定できる未開拓の機会が残されています。上位5社が世界の収益の推定35~40%を占めていますが、市場には挑戦者にとって十分な成長余地があります。人材不足は依然として主要な制約であり、企業はトレーニングプラットフォームに多額の投資を行い、内部能力を育成し、ブランドの信頼性を強化しています。主要企業には、Accenture PLC、Boston Consulting Group、Tata Consultancy Services Limited、Capgemini SE、Roland Berger GmbHなどが挙げられます。

最近の業界動向

* 2025年2月: SLR ConsultingがMalk Partnersを買収し、環境アドバイザリーの深さと欧州での事業基盤を強化しました。

* 2025年1月: BearingPointがSweepと提携し、AIを活用したサステナビリティデータ管理とCSRDコンプライアンス向けコンサルティングサービスを統合しました。

* 2024年12月: EYがHFS ResearchのSustainability Services 2024レポートでHorizon 3マーケットリーダーに選出され、強力な企業変革の実績が評価されました。

* 2024年12月: AccentureがIQT Groupを買収し、グローバルクライアント向けのネットゼロインフラコンサルティングを拡大しました。

サステナビリティコンサルティングサービス市場は、規制、技術、投資家からの圧力によって急速に進化しており、企業は持続可能な未来への移行を支援するために、専門的なガイダンスと革新的なソリューションを求めています。

本レポートは、サステナビリティコンサルティングサービス市場に関する詳細な分析を提供しています。サステナビリティコンサルティングとは、企業が環境責任を果たす上で専門的な支援を提供するプロフェッショナルサービスを指します。

市場規模は、2026年に575.1億米ドルに達すると予測されており、2031年までに年平均成長率(CAGR)25.68%で成長し、1805.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 企業のネットゼロ目標達成に向けたコミットメントの加速

* ESG(環境・社会・ガバナンス)およびサステナビリティ開示規制(例:CSRD)の拡大

* 気候変動リスクに整合した資本配分を求める投資家からの圧力

* 公共部門による脱炭素化促進プログラム

* AIを活用した炭素会計プラットフォームの導入による統合プロジェクトの増加

* 新興市場における政府系ファンドのサステナビリティ義務化

一方で、市場の成長を抑制する要因も存在します。

* 多分野にわたるサステナビリティ専門家の人材不足が、請求レートの高騰とプロジェクト遂行能力の制限を引き起こしている点

* 規制の不確実性やグリーンウォッシュ訴訟のリスク

* 既製のSaaS型サステナビリティツールの普及によるコンサルティングの仲介排除

* 炭素クレジット価格の変動が投資対効果(ROI)の説明を困難にしている点

サービスタイプ別では、2025年に気候変動コンサルティングが収益の29.12%を占め、最大のシェアを保持しています。地域別では、アジア太平洋地域が2031年まで年平均成長率16.92%で最も急速に成長すると予測されています。コンサルティング提供モデル別では、デジタルプラットフォームおよびアナリティクスが年平均成長率19.25%で最も速い進展を見せています。

本レポートでは、市場を多角的に分析しています。

* サービスタイプ別: 気候変動コンサルティング、グリーンビルディングコンサルティング、ESGおよびレポーティングアドバイザリー、サーキュラーエコノミーおよび資源効率コンサルティング、サステナビリティ戦略およびガバナンスに分類されます。

* エンドユーザー産業別: エネルギー・電力、建設・不動産、製造・工業、金融サービス・保険、公共部門・NGOなどが含まれます。

* コンサルティング提供モデル別: 戦略・アドバイザリー、導入・統合、マネージドサービス・アウトソーシング、デジタルプラットフォーム・アナリティクス、トレーニング・能力開発に分けられます。

* サステナビリティ重点分野別: 気候変動・ネットゼロ、生物多様性・自然ベースソリューション、サーキュラーエコノミー・廃棄物管理、社会的インパクト・DEI、サステナブルファイナンス・レポーティングといった視点から分析されています。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域およびそのサブ地域にわたる詳細な市場予測と規模が提供されています。

さらに、市場インサイトとして、バリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、業界エコシステム分析、主要なユースケースとケーススタディ、マクロ経済トレンドの評価、投資分析などが含まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施されており、Accenture、Boston Consulting Group、KPMG、Deloitte、McKinseyなど、主要なグローバル企業20社のプロファイルが詳細に記載されています。これには、各社の概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれます。

市場の機会と将来の展望についても、未開拓分野や満たされていないニーズの評価を通じて分析されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の洞察

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業のネットゼロコミットメントがアドバイザリー支出を加速

- 4.2.2 ESGおよびサステナビリティ開示規制の拡大(例:CSRD)

- 4.2.3 気候リスクに合わせた資本配分に対する投資家からの圧力

- 4.2.4 公共部門の脱炭素化刺激策

- 4.2.5 AIを活用した炭素会計プラットフォームが統合プロジェクトを推進

- 4.2.6 新興市場における政府系ファンドのサステナビリティ義務

- 4.3 市場の阻害要因

- 4.3.1 深刻な人材不足による請求レートの高騰

- 4.3.2 規制の確実性のギャップとグリーンウォッシング訴訟リスク

- 4.3.3 既製のSaaSサステナビリティツールによるコンサルティングの仲介排除

- 4.3.4 炭素クレジット価格の変動がROIの説明を損なう

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 産業エコシステム分析

- 4.9 主要なユースケースとケーススタディ

- 4.10 マクロ経済トレンドの評価

- 4.11 投資分析

5. 市場規模と成長予測(価値)

- 5.1 サービスタイプ別

- 5.1.1 気候変動コンサルティング

- 5.1.2 グリーンビルディングコンサルティング

- 5.1.3 ESGおよび報告アドバイザリー

- 5.1.4 循環経済および資源効率コンサルティング

- 5.1.5 サステナビリティ戦略およびガバナンス

- 5.2 エンドユーザー産業別

- 5.2.1 エネルギーおよび電力

- 5.2.2 建設および不動産

- 5.2.3 製造業および産業

- 5.2.4 金融サービスおよび保険

- 5.2.5 公共部門およびNGO

- 5.3 コンサルティング提供モデル別

- 5.3.1 戦略およびアドバイザリー

- 5.3.2 実装および統合

- 5.3.3 マネージドサービス / アウトソーシング

- 5.3.4 デジタルプラットフォームおよび分析

- 5.3.5 トレーニングおよび能力開発

- 5.4 サステナビリティ重点分野別

- 5.4.1 気候変動およびネットゼロ

- 5.4.2 生物多様性および自然ベースのソリューション

- 5.4.3 循環経済および廃棄物管理

- 5.4.4 社会的影響およびDEI

- 5.4.5 サステナブルファイナンスおよび報告

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 オランダ

- 5.5.3.8 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 シンガポール

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Accenture plc

- 6.4.2 Boston Consulting Group, Inc.

- 6.4.3 Tata Consultancy Services Ltd.

- 6.4.4 Capgemini SE

- 6.4.5 Roland Berger GmbH

- 6.4.6 Bain and Company, Inc.

- 6.4.7 KPMG International Ltd.

- 6.4.8 Ernst and Young Global Ltd.

- 6.4.9 Deloitte Touche Tohmatsu Ltd.

- 6.4.10 PricewaterhouseCoopers LLP

- 6.4.11 McKinsey and Company, Inc.

- 6.4.12 AECOM

- 6.4.13 WSP Global Inc.

- 6.4.14 Environmental Resources Management Ltd.

- 6.4.15 Jacobs Solutions Inc.

- 6.4.16 Arcadis N.V.

- 6.4.17 Wood Group plc

- 6.4.18 Tetra Tech, Inc.

- 6.4.19 Ramboll Group A/S

- 6.4.20 Stantec Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サステナビリティコンサルティングサービスとは、企業が持続可能な経営を実現するために、環境(Environment)、社会(Social)、ガバナンス(Governance)といったESG要素を事業戦略に統合し、その戦略策定から実行、評価、情報開示に至るまでを一貫して支援する専門的なサービスでございます。これは単に法規制を遵守するだけでなく、企業の長期的な価値向上、リスク管理、新たな事業機会の創出を目指すものであり、現代の企業経営において不可欠な要素となりつつあります。企業が直面する気候変動、資源枯渇、人権問題、サプライチェーンの透明性といった複雑な課題に対し、専門的な知見と経験に基づいたソリューションを提供することで、持続可能な社会の実現と企業の競争力強化の両立を支援いたします。

このサービスには多岐にわたる種類がございます。例えば、企業のESG戦略策定支援では、中長期的なサステナビリティ目標の設定やロードマップの作成を支援し、事業活動全体にわたる持続可能性の組み込みを促進します。気候変動対応コンサルティングでは、温室効果ガス排出量の算定、削減目標の設定(SBTiなど)、TCFD提言に基づく情報開示支援、再生可能エネルギー導入の検討など、具体的な気候変動対策をサポートいたします。また、サプライチェーンサステナビリティの分野では、サプライチェーン全体における人権・労働問題、環境負荷、資源効率性などの課題を特定し、改善策の導入を支援します。サステナブルファイナンス支援では、グリーンボンドやサステナビリティ・リンク・ローンといった資金調達の支援や、ESG評価機関への対応をサポートし、投資家からの評価向上に貢献します。さらに、GRI、SASB、CDP、TCFDといった国際的なフレームワークに準拠したサステナビリティ情報開示・レポーティング支援や、企業活動における人権リスクを評価し対応策を策定する人権デューデリジェンス、製品設計やビジネスモデルの転換を通じて資源の循環利用を促進する循環経済(サーキュラーエコノミー)移行支援なども重要なサービス領域でございます。

サステナビリティコンサルティングサービスを活用する主な用途やメリットは多岐にわたります。第一に、環境規制の強化や社会からの批判、サプライチェーンにおける問題など、企業が直面する様々な事業リスクを低減し、レジリエンスを強化することができます。第二に、ESG評価の向上を通じて投資家からの評価を高め、サステナブルファイナンスによる資金調達の優位性を確保し、企業価値の向上に繋げられます。第三に、新たな事業機会の創出、イノベーションの促進、ブランドイメージの向上を通じて、企業の競争力を強化することが可能です。第四に、省エネルギー化や資源効率化の推進により、運用コストの削減を実現できます。第五に、持続可能な経営への取り組みは、従業員のエンゲージメント向上や優秀な人材の獲得にも寄与し、人材確保・定着の面でもメリットをもたらします。最後に、投資家、顧客、従業員、地域社会といった多様なステークホルダーとの良好な関係を構築し、企業の社会的信頼性を高めることができます。

関連する技術も進化を続けており、サステナビリティコンサルティングサービスの質と効率性を高めています。例えば、温室効果ガス排出量、水使用量、廃棄物量などの環境データや、人権関連データ、サプライチェーンデータといった膨大な情報を効率的に収集・分析するためのデータ分析ツールやプラットフォームが活用されています。AI(人工知能)や機械学習は、これらの大量なESG関連データの解析、リスク予測、トレンド分析に用いられ、より精度の高い洞察を提供します。ブロックチェーン技術は、サプライチェーンの透明性を確保し、製品のトレーサビリティを向上させることで、人権や環境への配慮を可視化します。IoTセンサーは、リアルタイムでの環境負荷モニタリングやエネルギー管理を可能にし、具体的な改善策の立案に貢献します。また、GIS(地理情報システム)は、環境リスクマッピングや生物多様性への影響評価に利用され、サステナビリティレポーティングソフトウェアは、各種開示フレームワークに準拠した報告書作成の効率化を支援します。デジタルツイン技術は、製品のライフサイクル全体における環境影響をシミュレーションし、設計段階からのサステナビリティ向上に役立てられています。

市場背景としては、近年、サステナビリティコンサルティングサービスへの需要が急速に高まっています。これは、ESG投資の主流化に伴い、機関投資家が企業のESG要素を投資判断に強く組み込むようになったことが大きな要因です。また、各国政府による気候変動対策の強化や人権デューデリジェンスの義務化など、法規制が厳格化していることも企業が対応を迫られる背景にあります。消費者の意識も変化しており、環境や社会に配慮した製品・サービスへの需要が増加しています。企業自身も、気候変動による物理的リスクや移行リスク、サプライチェーンの寸断リスクといった事業リスクの高まりを認識し、サステナビリティへの取り組みを強化しています。パリ協定やSDGs(持続可能な開発目標)といった国際的な枠組みの採択も、企業にサステナビリティへの貢献を強く促しています。さらに、TCFD(気候関連財務情報開示タスクフォース)やISSB(国際サステナビリティ基準審議会)などによるサステナビリティ情報開示の義務化・推奨が進む中で、企業は適切な情報開示体制の構築が求められており、これがコンサルティングサービスの需要を押し上げています。サステナビリティが新たな企業競争の軸となりつつあることも、市場拡大の重要な背景でございます。

将来展望としましては、サステナビリティコンサルティングサービスは今後もその重要性を増し、進化を続けると予測されます。サービス領域は、気候変動適応策、自然資本・生物多様性保全、人権デューデリジェンスの深化、循環経済への移行支援など、より専門的かつ具体的な領域へと拡大していくでしょう。AI、ブロックチェーン、IoTといったデジタル技術との融合はさらに進み、データドリブンな意思決定を支援するコンサルティングが主流となります。財務情報と非財務情報の統合、事業戦略とサステナビリティ戦略のより一層の融合が進み、企業の経営全体にサステナビリティが深く組み込まれるようになります。また、大企業だけでなく、サプライチェーン全体でのサステナビリティ要請の高まりから、中小企業へのサービス提供も増加すると見込まれます。グローバルなサプライチェーンを持つ企業への支援ニーズも加速し、国際的な知見とネットワークを持つコンサルタントの価値が高まるでしょう。単なる情報開示支援に留まらず、具体的な排出量削減、資源効率化、人権尊重といった実効性のある変革支援がサービスの中心となり、企業の持続可能な成長を強力に後押しすることが期待されます。このため、サステナビリティに関する深い専門知識とビジネススキルを兼ね備えたコンサルタントの育成が、業界全体の喫緊の課題となるでしょう。