サステナビリティ市場の規模・シェア分析:成長トレンドと予測 (2025年~2030年)

サステナビリティ市場は、コンポーネント別(ソリューション、サービス)、テクノロジー別(モノのインターネット、その他)、アプリケーション別(グリーンビルディング、その他)、エンドユーザー産業別(製造業、その他)、組織規模別(大企業、その他)、および地域別(北米、南米、ヨーロッパ、アジア太平洋、中東アフリカ)にセグメント化されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サステナビリティ市場の概要

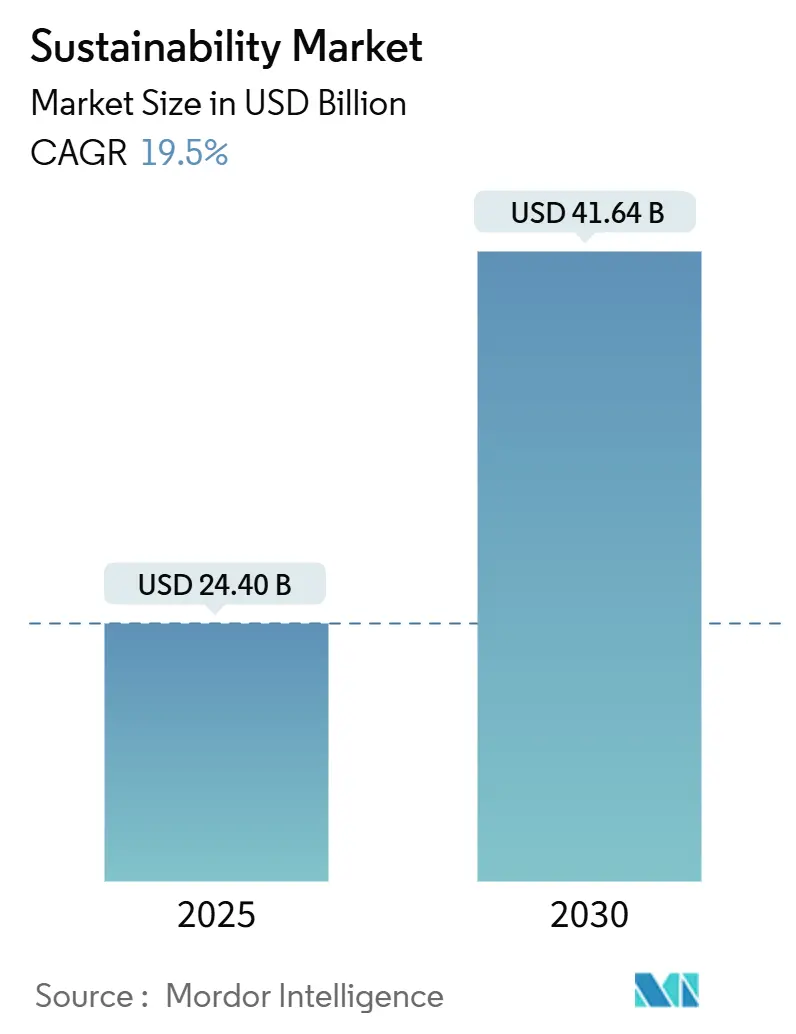

本レポートは、サステナビリティ市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。調査期間は2019年から2030年で、市場規模は2025年に244億ドルと推定され、2030年には416億4000万ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は19.50%と非常に高い成長が見込まれています。

市場は、コンポーネント(ソリューション、サービス)、テクノロジー(モノのインターネット(IoT)、その他)、アプリケーション(グリーンビルディング、その他)、エンドユーザー産業(製造業、その他)、組織規模(大企業、その他)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

サステナビリティ市場は、欧州連合の企業サステナビリティ報告指令(CSRD)や米国の気候開示規則といった規制の強化により、環境報告が裁量的な活動からコンプライアンス義務へと変化していることが主な要因となり、急速な成長を遂げています。これにより、自動化されたデータ管理プラットフォームへの需要が急増しており、企業のネットゼロ目標、サステナビリティ関連融資、および明確なコスト削減の可能性を示すリアルタイム分析によって、この傾向はさらに強化されています。IoTセンサーと人工知能(AI)を統合するサプライヤーは、企業が受動的なデータ収集よりも予測的な洞察を優先するようになったため、早期の優位性を獲得しています。一方で、標準の断片化や新興経済国における専門人材の不足が、特に導入コストに苦しむ中小企業の間で短期的な導入を抑制する要因となっています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソリューションがサステナビリティ市場の収益の68.67%を占めましたが、サービスは2030年までに18.98%のCAGRで成長すると予測されています。

* テクノロジー別: 2024年にはIoTがサステナビリティ市場の40.67%のシェアを占めましたが、AIとアナリティクスは2030年までに20.65%のCAGRを記録すると予測されています。

* アプリケーション別: 2024年にはグリーンビルディングモニタリングがサステナビリティ市場規模の32.33%を占めましたが、炭素排出量管理は22.43%のCAGRで成長しています。

* エンドユーザー産業別: 2024年には製造業がサステナビリティ市場シェアの26.54%を占めましたが、BFSI(銀行・金融サービス・保険)は2030年までに19.76%のCAGRで成長する見込みです。

* 地域別: 北米は2024年のサステナビリティ市場収益の35.45%を占めましたが、アジア太平洋地域は21.76%のCAGRで拡大すると予測されています。

グローバル・サステナビリティ市場のトレンドと洞察(促進要因)

1. 強制的なESG報告規制によるソリューション導入の加速: 欧州では5万社以上の企業に広範な開示義務が課され、米国では連邦政府契約業者に気候データが義務付けられています。EU指令に基づくデジタルタグ付け義務は、構造化された環境データを取り込み、保証ワークフローに供給する自動収集ツールへの緊急の需要を生み出しています。北米では、州レベルの新たな措置が管轄区域固有の指標を追加し、多国籍企業が重複する規則セットを調整できるプラットフォームへと向かわせています。非遵守に対する罰金はプラットフォームライセンス料を上回ることが多く、調達決定は価格に比較的左右されにくくなっています。XBRLタグ付けと事前設定されたテンプレートを組み込むサプライヤーは、予算の精査にもかかわらず販売サイクルが短縮される傾向にあります。

2. ネットゼロコミットメントによる炭素会計需要の促進: 1,500社以上の企業が科学的根拠に基づく目標を公表しており、投資家は詳細なスコープ3排出量データを要求しています。金融機関は、炭素会計金融機関パートナーシップ(Partnership for Carbon Accounting Financials)基準の下で追加の精査に直面しており、融資ポートフォリオ全体にわたる融資排出量のベースラインが求められています。カテゴリーベースの排出係数に関する複雑さは、サプライヤーの請求書をふるいにかけ、数千の活動コードにマッピングできるAIエンジンの採用を推進しています。このトレンドはサプライチェーン全体に波及し、小規模なベンダーにも検証済みの排出量データをアップロードするか、失格のリスクを負うことを強いています。

3. APAC製造業におけるサステナビリティ関連融資の推進: 検証済みの環境改善に連動した融資スプレッドは、地域銀行全体で有利な金利を得るためのリアルタイムモニタリングを必須条件にしています。シンガポールのグリーンファイナンスインセンティブスキームや、インド、日本における同様のプログラムは、借り手が継続的なモニタリングセンサーを導入する際の監査費用を補助しています。製造業者は、水使用量ダッシュボード、粒子状物質排出カウンター、エネルギー効率モデルを組み込み、これらが直接融資契約にフィードバックされることで、サステナビリティ報告が外部広報のタスクではなく、財務部門の業務へと変化しています。

4. 重工業におけるAI主導のリソース効率向上: 日本の自動車メーカーやドイツの化学大手は、機械学習アルゴリズムを適用してエネルギー使用量を最大30%削減しつつ、排出量上限を達成しています。アルゴリズムはテラバイト規模の機械テレメトリーを分析し、コンプレッサーの漏れや最適ではない炉のプロファイルを、逸脱が重大になる数時間前にフラグを立てます。デジタルツインは、過去の生産記録とリアルタイムデータを統合してプロセス調整をシミュレートし、エンジニアが高価なダウンタイムなしに排出量制御シナリオをテストできるようにします。

5. ブロックチェーンによる倫理的トレーサビリティの向上: 小売およびファッション業界では、ブロックチェーン技術を活用した倫理的なトレーサビリティが、サプライチェーンの透明性を高め、グリーンウォッシングの主張を抑止する手段として注目されています。

6. ブラジルにおける自然ベースのオフセット急増: 南米、特にブラジルでは、自然ベースのオフセットの需要が急増しており、これに伴いデータ管理のニーズが高まっています。

市場の制約

1. 標準の断片化によるデータ相互運用性の問題: グローバル組織は、GRI、SASB、TCFDといった異なる指標、単位、締め切りを持つフレームワークを扱うことが多く、レガシープラットフォームでは統一されたAPIがサポートされていないため、別々のインスタンスを実行するか、脆弱なスプレッドシートブリッジに頼る必要があります。統合プロジェクトは総所有コスト(TCO)を膨らませ、投資収益率を遅らせます。地域標準設定機関は収束を約束していますが、完全な整合性のタイムラインは不確実です。

2. 東南アジアの中小企業における熟練人材の不足: IoTの導入には、低電力ネットワーク、サイバーセキュリティ、環境科学を理解するエンジニアが必要です。このような多分野にわたる人材は主要都市に集中しており、地方の製造拠点では人材が不足しています。中小企業は初期導入のためにコンサルタントを雇うことが多いですが、反復的なモデル再トレーニングや進化する規制マッピングを維持できず、プロジェクトが停滞することがあります。クラウドベースのマネージドサービスは解決策を提供しますが、オンボーディングには多くの企業が持たない基本的な専門知識が依然として必要です。

3. 南米における産業用IoTのTCOの高さ: 南米、特にブラジルとアルゼンチンでは、産業用IoTソリューションの導入と維持にかかる総所有コストが高いことが、市場の成長を阻害する要因となっています。

4. 米国におけるグリーンウォッシング訴訟リスク: 北米、特に米国では、企業が環境に配慮していると偽る「グリーンウォッシング」に対する訴訟リスクが高まっており、これが企業のサステナビリティ関連投資に慎重な姿勢をもたらす可能性があります。

セグメント分析

* コンポーネント別: ソリューションは2024年にサステナビリティ市場収益の68.67%を占め、センサーアレイ、クラウドプラットフォーム、エッジ処理ゲートウェイがデータ取得の基盤となっています。サービス収益は18.98%のCAGRでより速く伸びており、これは組織が多様な規制、運用、業界の状況に合わせて導入を調整する必要があるためです。2025年から2030年にかけて、調達チームはアドバイザリー契約とプラットフォームライセンスを組み合わせて、導入スケジュールを加速させる傾向にあります。システムインテグレーターは、施設レベルの排出量を管轄区域固有の開示にマッピングする分類法を設計し、下流の監査準備を確実にします。アナリティクスコンサルタントは異常を解釈し、それを投資グレードの洞察に変換することで、顧客の焦点を純粋なコンプライアンスからパフォーマンス最適化へと移しています。大企業が支出を支配していますが、簡素化されたSaaS提供により初期資本の障壁が低減され、中堅市場の需要も増加しています。

* テクノロジー別: IoTはサステナビリティ市場の40.67%を支え、工場、オフィス、物流フリートから温度、粒子状物質、温室効果ガスデータをストリーミングする低電力デバイスを提供しています。しかし、AIとアナリティクスは2030年までに20.65%のCAGRを達成すると予測されており、役員会議での議論はデータの可用性から実用的な予測へとシフトしています。エッジAIモジュールはセンサーデータを圧縮・前処理し、帯域幅の制約を緩和し、産業プラント内でのサブ秒単位の異常検出を可能にします。クラウドハイパースケーラーは、オンプレミスハードウェアの更新なしに、季節的なスケーリングや買収をサポートする弾力性を提供します。ブロックチェーンノードはサプライチェーンにおける出所を証明し、グリーンウォッシングの主張を抑止する不変の台帳を提供します。デジタルツインは、HVAC設定値を室内空気品質の閾値に合わせて調整するなど、政策選択をシミュレートし、施設管理者が実装前にトレードオフを定量化できるようにします。

* アプリケーション別: グリーンビルディングモニタリングは2024年にサステナビリティ市場シェアの32.33%を維持しました。これは、地方自治体の規制がエネルギー強度、ピーク負荷要因、換気率の継続的な追跡を要求しているためです。炭素排出量管理は22.43%のCAGRで加速しており、パリ協定と整合する公的目標により、取締役会レベルの優先事項となっています。炭素管理プラットフォームのサステナビリティ市場規模は、サプライヤー階層全体に波及するスコープ3データ要求によって急速に拡大すると予測されています。新しいプラットフォームは、ライフサイクルアセスメントデータベースと財務台帳を統合し、排出量削減を役員ダッシュボードの金銭的節約に変換します。

* エンドユーザー産業別: 製造業は2024年のサステナビリティ市場支出の26.54%を占め、エネルギー集約型施設に対する規制圧力とプロセス最適化による運用上の利益を反映しています。しかし、金融機関は気候リスクストレステストとサステナブルファイナンス製品が堅牢なデータフローに依存するため、2030年までに19.76%のCAGRを記録すると予測されています。BFSI内のサステナビリティ市場規模は、融資ポートフォリオと投資ポートフォリオを排出量軌道にマッピングするポータルから恩恵を受けています。公益事業者は、分散型エネルギー資源に対応するために高解像度グリッドセンサーを展開し、脱炭素化義務を満たしながら負荷分散を確保しています。

* 組織規模別: 大企業は、数千の資産からデータを取り込むエンタープライズグレードのコントロールタワーを必要とするため、引き続き支出を支配しています。彼らはボリュームライセンスを交渉し、ベンダーと共同で機能を開発することが多く、ロードマップの進化を加速させます。中小企業は予算の上限と限られた内部専門知識に直面していますが、規制の閾値は低下しており、サプライチェーン監査は現在、二次サプライヤーを対象としています。SaaSモデルは、従量課金制のテレメトリーと事前構築された分析を提供し、障壁を低減します。

* 展開モード別: クラウド展開は、サステナビリティワークロードが報告サイクル中や機械学習の再トレーニング中にバースト容量を必要とするため、優勢です。組み込みの冗長性は、多様なアベイラビリティゾーン全体でデータの耐久性を保証し、重複するハードウェアなしで企業の回復要件を満たします。オンプレミスインストールは、防衛請負業者や原子力施設など、厳格なデータ主権規則や隔離されたネットワークを持つセクターには依然として魅力的です。

地域分析

* 北米: 2024年の収益の35.45%を占め、サステナビリティ市場への最大の地域貢献者としての地位を再確認しています。投資顧問や政府契約業者を対象とする連邦開示規則は、これまでサステナビリティを周辺的なものとして扱っていたセクターにコンプライアンス義務を拡大しました。カリフォルニア州やニューヨーク州の州規制は勢いを強化し、多州にわたる企業に統一されたプラットフォームの下で報告を統合するよう強制しています。この地域はすでに広範なクラウドインフラを所有し、主要なソフトウェアベンダーを擁しており、導入リードタイムを短縮しています。

* アジア太平洋: 2030年までに21.76%のCAGRを記録すると予測されており、サステナビリティ市場内で最も急速に成長する地域となっています。中国、インド、日本の国家産業政策は、汚染管理と競争力目標を融合させ、工場にIoTとAIを導入するよう推進しています。シンガポールのグリーンファイナンスインセンティブやベトナムの再生可能エネルギー目標は、財政措置と規制ロードマップがどのように収束して企業の導入を刺激するかを示しています。この地域の製造業の集中は、わずかな効率改善でも絶対的な排出量削減に大きく貢献することを意味し、投資経済学を強化しています。

* ヨーロッパ: 欧州グリーンディールと企業サステナビリティ報告指令(CSRD)によって推進され、企業戦略全体にサステナビリティを制度化しています。EUの2024年オムニバスESG規制は、重複する開示要件を25%削減することを目指しており、レガシーおよび新しいフレームワーク間でデータセットを調和できるソフトウェアへの需要を促進しています。欧州企業は消費財のブロックチェーントレーサビリティを試行し、サプライチェーン監査をマーケティング差別化要因に変えています。

競合状況

サステナビリティ市場は中程度の断片化を示しており、プラットフォーム戦略家、ニッチなイノベーター、産業コングロマリットがシェアを争っています。Schneider Electric、Microsoft、IBMは、ハードウェアセンサー、クラウドバックエンド、AIライブラリを統合されたスイートに組み込み、メーターから役員会議室までのエンドツーエンドのカバレッジを約束しています。彼らの規模はグローバルなサービスチームを可能にし、大陸をまたぐ同時監査期限に直面する多国籍クライアントの導入を加速させます。AIロードマップは投資家向け説明会を支配しており、プロバイダーは会話型インターフェースや自律型エージェントが規制テキストを解析したり、是正プロジェクトを推奨したりする方法を示しています。会計ネットワークや法律出版社とのパートナーシップは、継続的に更新されるルールエンジンをプラットフォーム内に組み込むのに役立ち、差別化を強化しています。

新興のスペシャリストは、ホワイトスペースセグメントを切り開いています。vorteX-ioは水文センシングに焦点を当て、洪水早期警報サービスのために低電力マイクロステーションを使用しています。Badger Meterは公益事業の水ネットワークをターゲットとし、超音波流量計とクラウドダッシュボードを組み合わせて、オーバーフロースピル義務に対処しています。これらの企業は、既存企業が広範だが浅い機能を提供している分野で契約を獲得しており、ドメインの深さがポートフォリオの広さを上回ることを証明しています。

コンサルティング会社やシステムインテグレーターは、規制の変動がアドバイザリーニーズを常に生み出すことを認識し、経常収益型のマネージドサービスへと移行しています。彼らはソフトウェアベンダーと共同でアクセラレーターを開発し、事前設定された開示テンプレートやデータ品質スコアカードを提供しています。プラットフォームプロバイダーは、製品コンソール内にコンサルタントマーケットプレイスを組み込むことで応え、クライアントの切り替え摩擦を低減しています。サステナビリティ市場において、予測期間における競争優位性は、テラバイト規模の生データを資本配分を導く役員レベルの洞察に変換する能力から生まれるでしょう。これは、単なるデータ収集から意思決定インテリジェンスへの重点のシフトを示しています。

サステナビリティ業界の主要プレイヤー

* Schneider Electric

* NEC Corporation

* Microsoft

* IBM

* Salesforce

最近の業界動向

* 2025年5月: Schneider Electricは、Agentic AI技術を活用したサステナビリティおよびエネルギー管理のためのAIネイティブエコシステムの構築に向けた複数年プログラムを開始しました。

* 2025年4月: Schneider Electricは、2030年までにAIの成長に関連して予測される50%の需要急増に対応するための米国エネルギーグリッドの近代化に関するガイダンスを発表しました。

* 2025年3月: vorteX-ioは、2026年までに洪水リスク監視用の水文マイクロステーション2,000台を展開するために290万ユーロを調達しました。

* 2025年2月: Badger Meterは、リアルタイムの下水ネットワーク監視を強化するためにSmartCover Systemsを1億8500万ドルで買収しました。

このレポートは、持続可能性市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における持続可能性市場は、企業がエネルギー、材料、水、排出量といった環境フットプリントを監視、測定、報告、削減するために費やすデジタルソリューションおよび関連サービスの総支出と定義されています。具体的には、IoTセンサー、カーボン・ESGソフトウェア、分析プラットフォーム、および運用データを実用的な持続可能性成果に変換する導入サービスが含まれます。純粋な持続可能な金融商品や独立したアドバイザリー契約は、他の金融・コンサルティング調査との重複を避けるため、本市場の範囲から除外されています。

2. 市場の動向:促進要因と阻害要因

市場の成長を促進する主な要因としては、EU CSRDやSECなどの義務的なESG報告規制の導入がソリューションの採用を加速させている点が挙げられます。北米ではネットゼロ目標が炭素会計の需要を牽引し、APACの製造業ではサステナビリティ・リンク・ファイナンスが導入を後押ししています。また、日本やドイツの重工業におけるAI主導のリソース効率向上、小売・ファッション分野でのブロックチェーンを活用した倫理的トレーサビリティの強化、ブラジルにおける自然ベースのオフセット急増によるデータ管理ニーズも市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。標準の断片化はデータ相互運用性の問題を引き起こし、東南アジアの中小企業では熟練した人材の不足が課題となっています。南米では産業用IoTの総所有コスト(TCO)が高く、米国ではグリーンウォッシング訴訟のリスクが懸念されています。

3. 市場規模と成長予測

持続可能性市場は、2025年には244億米ドル、2030年には416億4,000万米ドルに達すると予測されており、年平均成長率(CAGR)は19.5%と見込まれています。地域別では、2024年の収益の35.45%を占める北米が最大のシェアを保持しており、これは厳格な情報開示義務と先進的な技術エコシステムに牽引されています。アプリケーション分野では、企業がネットゼロ目標を設定し、詳細な排出量データを求めることから、炭素フットプリント管理が22.43%のCAGRで最も急速に成長しています。金融機関も排出量指標を融資価格設定、ポートフォリオリスク評価、サステナビリティ・リンク・ファイナンス商品に統合しており、BFSI分野の技術支出は19.76%のCAGRで伸びています。

4. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* コンポーネント別: ソリューション、サービス

* テクノロジー別: IoT、AI&アナリティクス、デジタルツイン、クラウドコンピューティング、ブロックチェーン

* アプリケーション別: グリーンビルディング、炭素フットプリント管理、大気・水質汚染監視、気象監視・予測、火災検知、作物監視、土壌・森林監視など

* エンドユーザー産業別: 製造業、エネルギー・公益事業、運輸・物流、消費財・小売、ヘルスケア・ライフサイエンス、BFSI、ICT・通信など

* 組織規模別: 大企業、中小企業

* 展開モード別: クラウド、オンプレミス

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの各主要国および地域

5. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Schneider Electric、Microsoft、IBM、NEC Corporation、SAP SE、Salesforce、Deloitte、EY、NRIなどの主要企業のプロファイルが詳細に記載されています。

6. 調査方法

本調査は、堅牢な調査方法に基づいて実施されています。一次調査では、北米、欧州、アジア太平洋地域のソフトウェアプロバイダー、施設管理者、ESG担当者へのインタビューを通じて、導入障壁、販売価格、規制動向に関する洞察を得ています。二次調査では、国連気候変動枠組条約(UN-FCCC)、国際エネルギー機関(IEA)、米国環境保護庁(EPA)、ユーロスタット、中国国家統計局などの公的統計、税関貿易コード、特許出願データ、企業報告書、業界団体年鑑、有料データセット(Dow Jones Factiva、D&B Hoovers)などが活用されています。市場規模の算出と予測は、グローバルICT支出と産業エネルギー消費を起点とするトップダウンアプローチと、サプライヤーの契約データや平均価格に基づくボトムアップアプローチを組み合わせ、多変量回帰分析とシナリオ分析を用いて行われています。データは、独立した指標との比較による異常値・分散チェック、シニアアナリストによるレビューを経て検証され、毎年更新されることで、常に最新かつ透明性の高い市場情報が提供されています。

7. 市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 義務的なESG報告規制(EU CSRD、SEC)がソリューション導入を加速

- 4.2.2 北米におけるネットゼロコミットメントが炭素会計の需要を促進

- 4.2.3 APAC製造業におけるサステナビリティ関連融資が導入を推進

- 4.2.4 重工業(日本、ドイツ)におけるAI主導の資源効率向上

- 4.2.5 ブロックチェーンを活用した倫理的トレーサビリティが小売・ファッションを後押し

- 4.2.6 ブラジルにおける自然ベースのオフセットの急増がデータ管理のニーズを生み出す

- 4.3 市場の阻害要因

- 4.3.1 分断された標準がデータ相互運用性の問題を引き起こす

- 4.3.2 東南アジアの中小企業における熟練人材の不足

- 4.3.3 南米における産業用IoTの高いTCO

- 4.3.4 米国におけるグリーンウォッシング訴訟リスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 地政学の影響評価

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 テクノロジー別

- 5.2.1 モノのインターネット (IoT)

- 5.2.2 AI & 分析

- 5.2.3 デジタルツイン

- 5.2.4 クラウドコンピューティング

- 5.2.5 ブロックチェーン

- 5.3 アプリケーション別

- 5.3.1 グリーンビルディング

- 5.3.2 カーボンフットプリント管理

- 5.3.3 大気 & 水質汚染監視

- 5.3.4 気象監視 & 予測

- 5.3.5 火災検知

- 5.3.6 作物監視

- 5.3.7 土壌 & 森林監視

- 5.4 エンドユーザー産業別

- 5.4.1 製造業

- 5.4.2 エネルギー & 公益事業

- 5.4.3 運輸 & 物流

- 5.4.4 消費財 & 小売

- 5.4.5 ヘルスケア & ライフサイエンス

- 5.4.6 BFSI

- 5.4.7 ICT & 通信

- 5.4.8 その他

- 5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

- 5.6 展開モード別

- 5.6.1 クラウド

- 5.6.2 オンプレミス

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 ペルー

- 5.7.2.4 その他の南米諸国

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ベネルクス (ベルギー、オランダ、ルクセンブルク)

- 5.7.3.7 北欧諸国 (デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.7.3.8 その他の欧州諸国

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 オーストラリア

- 5.7.4.5 韓国

- 5.7.4.6 ASEAN (インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.7.4.7 その他のアジア太平洋諸国

- 5.7.5 中東およびアフリカ

- 5.7.5.1 サウジアラビア

- 5.7.5.2 アラブ首長国連邦

- 5.7.5.3 カタール

- 5.7.5.4 クウェート

- 5.7.5.5 トルコ

- 5.7.5.6 エジプト

- 5.7.5.7 南アフリカ

- 5.7.5.8 ナイジェリア

- 5.7.5.9 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Schneider Electric

- 6.4.2 Microsoft

- 6.4.3 IBM

- 6.4.4 NEC Corporation

- 6.4.5 SAP SE

- 6.4.6 Salesforce

- 6.4.7 Wolters Kluwer (Enablon)

- 6.4.8 Sphera Solutions

- 6.4.9 Johnson Controls

- 6.4.10 Brambles

- 6.4.11 SGS SA

- 6.4.12 Morningstar Sustainalytics

- 6.4.13 Telefonica

- 6.4.14 Deloitte

- 6.4.15 EY

- 6.4.16 Sanofi

- 6.4.17 NRI*

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サステナビリティとは、日本語で「持続可能性」と訳され、将来の世代が自らのニーズを満たす能力を損なうことなく、現在の世代のニーズを満たす社会のあり方を指す概念でございます。これは、単に環境保護に留まらず、環境、社会、経済の三つの側面が相互に連携し、バランスを保ちながら長期的に存続し発展していくことを目指す包括的な考え方でございます。具体的には、地球の有限な資源を賢く利用し、生態系の健全性を維持しながら、すべての人々が豊かで公正な生活を送れる社会を築き、経済活動がその基盤を損なうことなく持続的に成長していくことを意味いたします。この概念は、1987年に国連のブルントラント委員会が発表した報告書「我ら共通の未来」の中で提唱され、以来、国際社会における重要な指針となっております。

サステナビリティは、その性質上、いくつかの主要な種類に分類して考えることができます。第一に「環境的サステナビリティ」は、地球の自然資本を保護し、再生可能な資源の利用を促進し、汚染を最小限に抑えることに焦点を当てます。これには、気候変動対策、生物多様性の保全、水資源の管理、廃棄物の削減とリサイクル、循環型経済への移行などが含まれます。第二に「社会的サステナビリティ」は、すべての人々が公正かつ平等に扱われ、基本的な人権が尊重される社会の実現を目指します。労働者の権利保護、多様性と包摂性の推進、貧困の撲滅、教育と医療へのアクセス改善、地域社会の活性化などがその範疇に入ります。第三に「経済的サステナビリティ」は、環境や社会に配慮しつつ、長期的に安定した経済成長を達成することを目指します。これは、短期的な利益追求だけでなく、資源の枯渇や環境破壊を招かない持続可能な生産と消費のパターンを確立し、公正な貿易、倫理的な投資、そして地域経済の活性化を通じて、経済的な格差を是正することも含みます。これら三つの側面は独立しているのではなく、互いに深く関連し合っており、どれか一つが欠けても真の持続可能性は達成できないと認識されております。

サステナビリティの概念は、多岐にわたる分野で活用され、具体的な行動へと結びついております。企業経営においては、ESG(環境・社会・ガバナンス)投資の評価基準として重要視され、企業の社会的責任(CSR)活動や、国連が提唱する持続可能な開発目標(SDGs)への貢献を通じて、リスク管理、ブランド価値向上、新たなビジネス機会の創出に繋がっております。また、サプライチェーン全体での環境負荷低減や人権尊重の取り組みも進められております。政策立案の分野では、各国政府や国際機関が、パリ協定のような気候変動対策の国際合意や、再生可能エネルギー導入促進、循環型経済への移行を促す法規制の整備、持続可能な都市計画などを推進しております。個人の生活においても、エコフレンドリーな製品の選択、省エネルギーの実践、食品ロスの削減、公共交通機関の利用など、日々の消費行動やライフスタイルを通じてサステナビリティへの貢献が求められております。さらに、金融市場では、グリーンボンドやインパクト投資といった、環境・社会課題の解決に貢献する投資商品が拡大し、資金の流れがサステナブルな方向へと誘導されております。

サステナビリティを推進するためには、様々な関連技術が不可欠でございます。再生可能エネルギー技術はその筆頭であり、太陽光発電、風力発電、地熱発電、水力発電などが化石燃料に代わるクリーンなエネルギー源として普及が進んでおります。また、エネルギー効率を高める技術も重要で、スマートグリッド、省エネ型建築、高効率LED照明などが挙げられます。循環型経済を支える技術としては、高度なリサイクル技術、アップサイクル、バイオプラスチックの開発、廃棄物からのエネルギー回収技術などが進化しております。デジタル技術もサステナビリティに大きく貢献しており、AIを活用した資源最適化、IoTによる環境モニタリング、ブロックチェーンによるサプライチェーンの透明性確保、ビッグデータ分析による環境影響評価などが進展しております。農業分野では、精密農業、垂直農法、有機農業、そして遺伝子編集技術を用いた作物改良などが、食料生産の持続可能性を高めるために活用されております。さらに、二酸化炭素の回収・貯留・利用(CCUS)技術や、水素エネルギー技術なども、脱炭素社会の実現に向けた重要な選択肢として研究開発が進められております。

市場背景としては、サステナビリティへの関心が近年急速に高まっております。その背景には、気候変動による異常気象の頻発、資源の枯渇、生物多様性の喪失といった地球規模の環境問題の深刻化がございます。また、貧困、格差、人権侵害といった社会問題への意識も高まり、企業や政府に対する責任を求める声が強まっております。このような状況を受け、国際社会ではSDGsやパリ協定といった共通の目標が設定され、各国政府は脱炭素化や循環型経済への移行を促す規制強化を進めております。消費者側も、環境や社会に配慮した製品やサービスを選ぶ「エシカル消費」の傾向を強めており、企業のサステナビリティへの取り組みが購買行動に影響を与えるようになっております。さらに、機関投資家や金融市場においても、ESG要素を投資判断に組み込む動きが主流となり、サステナビリティへの取り組みが企業の資金調達や企業価値に直結するようになってまいりました。企業にとっては、サステナビリティへの対応が、単なるコストではなく、新たなビジネス機会の創出、競争優位性の確立、リスク管理、そして優秀な人材の確保に繋がる重要な経営戦略として認識されております。

今後の展望としましては、サステナビリティは企業経営や社会システムの中核にさらに深く統合されていくことが予想されます。単なるCSR活動としてではなく、事業戦略そのものにサステナビリティの視点が組み込まれ、イノベーションの源泉となるでしょう。技術革新は今後も加速し、再生可能エネルギーのコスト低減、資源効率の向上、新たな素材開発などが進み、より持続可能な社会の実現を後押しいたします。特に、デジタル技術と環境技術の融合は、資源の最適利用や環境負荷のリアルタイム監視を可能にし、効率的なサステナビリティ推進に貢献するでしょう。国際的な協力体制も一層強化され、気候変動や海洋プラスチック問題といった地球規模の課題に対して、国境を越えた連携が不可欠となります。また、個人の価値観も変化し、短期的な利益や消費だけでなく、長期的な幸福や地球の健全性を重視するライフスタイルがより一層広がるものと見込まれます。日本においても、政府が推進する「グリーン・トランスフォーメーション(GX)」のように、経済成長と環境保護の両立を目指す動きが加速し、産業構造や社会システムの変革が進むことで、よりレジリエントで持続可能な社会が構築されていくことが期待されます。サステナビリティは、もはや選択肢ではなく、未来を築く上での必須条件として、その重要性を増していくことでしょう。