持続可能・リサイクル可能パッケージング装置市場:市場規模・シェア分析、成長トレンド、予測 (2025年~2030年)

持続可能でリサイクル可能な包装機器市場レポートは、機器タイプ(充填機、シーリング機など)、自動化レベル(手動、半自動など)、機械機能(一次包装、二次包装など)、エンドユーザー産業(食品、飲料、医薬品、パーソナルケア・化粧品など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

持続可能・リサイクル可能包装機器市場の概要と成長トレンド(2025-2030年)

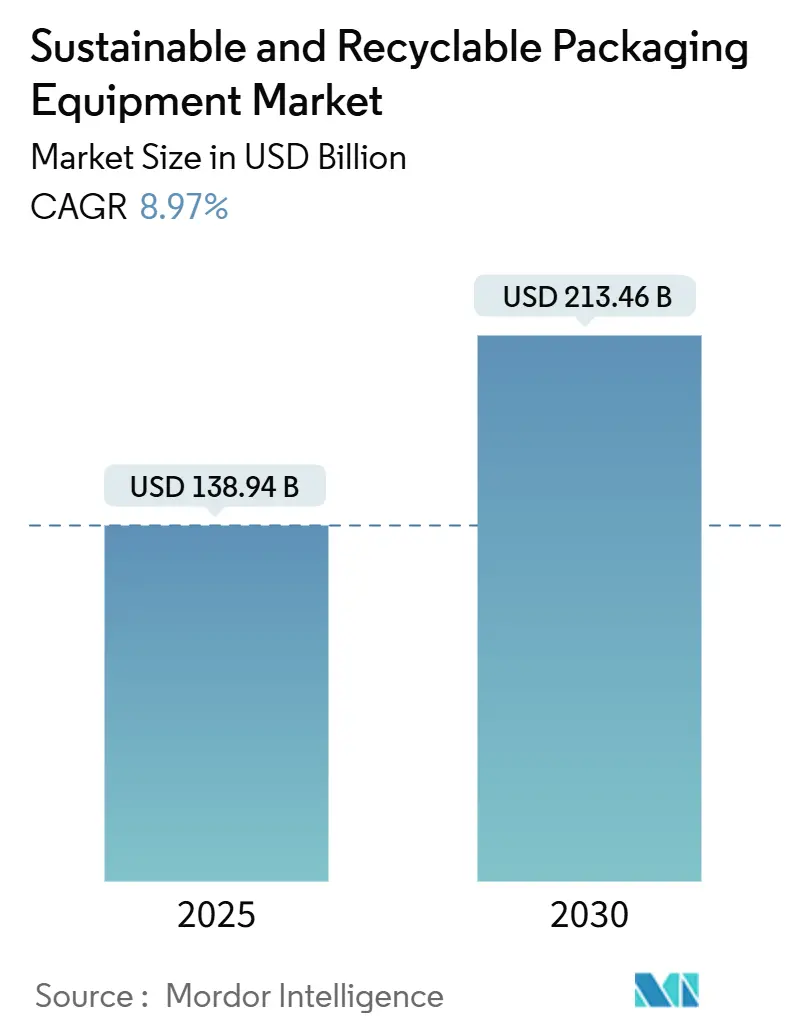

持続可能でリサイクル可能な包装機器市場は、環境規制の強化、循環経済への投資拡大、企業のESG(環境・社会・ガバナンス)コミットメントの高まりを背景に、急速な変革期を迎えています。2025年には1,389億4,000万米ドルに達した市場規模は、2030年までに2,134億6,000万米ドルに成長し、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.97%で拡大すると見込まれています。この成長は、ブランドが機器の交換サイクルを短縮し、機器メーカーが繊維やモノマテリアル基材に対応する機械を再設計し、投資家が高度な自動化とAIを組み込んだベンダーを評価する動きによって推進されています。競争環境は、コングロマリットによるロボット専門企業の買収や、テクノロジー企業による包装アプリケーションへの参入により激化しています。一方で、高額な初期改修費用、新興国におけるリサイクルインフラの断片化、熟練技術者の不足といった課題も存在します。

主要なレポートのポイント

* 機器タイプ別: 充填機セグメントが2024年に市場シェアの32.74%を占め、最大の割合を維持しています。

* 自動化レベル別: 全自動システムは、2025年から2030年の間に10.52%のCAGRで成長すると予測されています。

* 機械機能別: 一次包装セグメントが2024年に市場シェアの39.73%を占めています。

* エンドユーザー産業別: 食品用途セグメントが2024年に市場シェアの41.23%を占めています。

* 地域別: アジア太平洋地域の市場規模は、2025年から2030年の間に10.37%のCAGRで成長すると予測されており、最も急速に成長する市場であり、最大の市場でもあります。

* 市場集中度: 中程度です。

世界の持続可能・リサイクル可能包装機器市場のトレンドと洞察

市場の推進要因

1. リサイクル含有量に関する規制義務:

欧州連合の包装・包装廃棄物規制が2030年までに65%のリサイクル含有量を義務付け、カリフォルニア州のSB-54が2032年までに25%のリサイクル含有量を義務付けるなど、各国政府によるリサイクル含有量に関する規制が機器メーカーの設計に大きな影響を与えています。これにより、メーカーは汚染、色のばらつき、機械的特性の変動に対応できるよう、充填、シーリング、ビジョンシステムを再設計しています。企業は、複数の基準に対応する複雑さを避けるため、工場全体で同一のラインを展開する傾向にあり、これが80億米ドル規模の改修投資の波を引き起こし、今後の受注を前倒ししています。

2. 繊維およびモノマテリアル包装ラインへの移行:

繊維ベースおよびモノマテリアルの柔軟な包装形式は、従来の多層プラスチックとは異なる融点、シーリング圧力、バリアコーティング技術を必要とします。テトラパックは2024年に2億米ドルを投じ、ポリマーバリアを完全に排除できる繊維カートン生産ラインを開発しました。機器OEMは設計の複雑さが30%増加したと報告していますが、ブランドが混合材料ラミネートを段階的に廃止するにつれて、先行導入の受注は前年比45%増加しています。欧州の使い捨てプラスチック指令が触媒となっていますが、北米のコンバーターも輸出市場の規制を見越して積極的に動いています。

3. ブランドのESG目標による設備投資サイクルの加速:

大手消費財メーカーは、設備交換サイクルを従来の10~12年から6~8年に短縮し、リサイクル含有量への対応改善やエネルギー消費量削減に資本を投入しています。ユニリーバは2024年に12億米ドル、プロクター・アンド・ギャンブルは8億米ドルを割り当てており、OEMの生産能力を圧迫し、納期を18ヶ月に長期化させています。この一時的な需要の急増は、市場の有機的な成長軌道を上回っており、投資家からの圧力が従来の減価償却ロジックを凌駕していることを示しています。

4. 材料廃棄物を削減する自動化改修:

サーボ駆動、リアルタイム張力制御、閉ループ式充填システムを備えた改修キットは、既存のラインで原材料の過剰使用を6~10%削減し、2年以内に投資回収を可能にします。北米の食品加工業者が初期導入を主導し、欧州もエネルギー節約規制の強化に伴い追随しました。多国籍企業が調達方針を統一するにつれて、アジアの受託包装拠点への波及も顕著になっています。

5. AIを活用した品質検査による歩留まり向上:

AIを活用した品質検査システムは、製造プロセスにおける欠陥を早期に特定し、材料の無駄を削減することで歩留まりを向上させます。特にアジアの製造業で導入が進んでおり、世界的に拡大する傾向にあります。

6. 包装工場のリショアリングとニアショアリング:

北米や欧州における包装工場の国内回帰(リショアリング)や近隣国への移転(ニアショアリング)の動きは、新たな設備投資を促進しています。これにより、地域内のサプライチェーンが強化され、持続可能な包装機器の需要が高まっています。

市場の抑制要因

1. 持続可能性改修の高額な初期費用:

持続可能性に対応したラインは、従来の機械と比較して25~40%高い価格設定となっています。原料コストの削減がわずかであったり、エネルギーが補助金によって安価であったりする地域では、投資回収に5年かかることもあります。特に通貨変動の激しい地域の中小企業は、多国間貸付機関の取り組みにもかかわらず、グリーンファイナンスの確保に苦慮しています。OEMはリースやモジュール式アップグレードを提供していますが、資金に制約のあるコンバーターの間では導入が遅れています。

2. 新興市場におけるリサイクルインフラの断片化:

新興市場では、回収率や汚染率が不均一であるため、機器設計が標準化されにくく、効率的なリサイクルシステムの構築を妨げています。これにより、リサイクル可能な包装材の導入が遅れ、持続可能な包装ソリューションへの移行が阻害されています。

3. 熟練労働者の不足:

包装業界では、自動化された機械の操作、メンテナンス、トラブルシューティングを行うための熟練した技術者の不足が深刻化しています。特に、新しい持続可能な包装技術やデジタル化されたシステムに対応できる人材の確保が課題となっています。この労働力不足は、生産性の低下や新しい技術の導入の遅れにつながり、市場の成長を抑制する要因となっています。

機会

1. スマート包装とIoTの統合:

スマート包装技術とIoT(モノのインターネット)の統合は、包装業界に大きな機会をもたらしています。センサー、RFIDタグ、QRコードなどを包装に組み込むことで、製品の追跡、品質管理、サプライチェーンの最適化が可能になります。これにより、消費者は製品に関する詳細な情報にアクセスでき、企業は在庫管理やリサイクルプロセスを効率化できます。

2. パーソナライズされた包装ソリューション:

消費者の個別化されたニーズに応えるパーソナライズされた包装ソリューションへの需要が高まっています。デジタル印刷技術の進歩により、小ロットでのカスタマイズされた包装の製造が容易になり、ブランドは顧客エンゲージメントを高めることができます。これは、特に食品・飲料、化粧品、医薬品などの分野で大きな成長機会を提供します。

3. 新興市場における成長:

アジア太平洋地域、ラテンアメリカ、アフリカなどの新興市場では、経済成長、都市化、中間層の拡大に伴い、包装製品の需要が急速に増加しています。これらの地域では、現代的な小売インフラの発展とともに、効率的で持続可能な包装ソリューションへの投資が加速しており、包装機器メーカーにとって大きな市場機会となっています。

課題

1. 原材料価格の変動:

プラスチック、紙、金属などの包装材料の原材料価格は、世界経済の動向、供給制約、地政学的要因などにより変動しやすい傾向にあります。これらの価格変動は、包装機器メーカーや包装材コンバーターのコスト構造に直接影響を与え、利益率を圧迫する可能性があります。特に、持続可能な代替材料への移行は、初期コストが高くなることが多く、価格変動のリスクをさらに高めます。

2. 厳格化する規制要件:

世界各国で、包装廃棄物の削減、リサイクル率の向上、特定の化学物質の使用禁止など、包装に関する規制が厳格化しています。これらの規制は、包装機器の設計、材料の選択、製造プロセスに大きな影響を与えます。企業は、常に最新の規制要件に対応し、コンプライアンスを確保するために、研究開発への投資や生産ラインの改修を行う必要があります。

3. サイバーセキュリティのリスク:

包装業界における自動化とデジタル化の進展は、サイバーセキュリティのリスクを高めています。生産ラインの制御システム、サプライチェーン管理システム、顧客データなどがサイバー攻撃の標的となる可能性があります。データ漏洩、生産停止、知的財産の盗難などのリスクは、企業の評判や財務に深刻な影響を与える可能性があります。強固なサイバーセキュリティ対策の導入は、業界にとって重要な課題となっています。

地域別分析

1. アジア太平洋地域:

アジア太平洋地域は、包装機器市場において最も急速に成長している地域の一つです。中国、インド、日本、韓国などの国々が市場を牽引しており、経済成長、人口増加、都市化、中間層の拡大が包装製品の需要を押し上げています。特に、食品・飲料、医薬品、パーソナルケア製品の需要が高く、これに対応するための自動化された効率的な包装機器への投資が活発です。また、持続可能性への意識の高まりから、リサイクル可能な包装材に対応した機器や、廃棄物削減に貢献する技術への関心も高まっています。政府の製造業支援策や、外国からの直接投資も市場の成長を後押ししています。

2. 北米:

北米地域は、技術革新と自動化の導入において先進的な市場です。米国とカナダが主要な市場であり、食品・飲料、医薬品、eコマース分野での需要が市場を牽引しています。この地域では、労働力不足への対応として、ロボット工学やAIを統合した高度な自動化ソリューションへの投資が加速しています。また、持続可能性への強いコミットメントがあり、リサイクル可能な包装材、生分解性包装材、軽量包装材に対応した機器への需要が高まっています。リショアリングやニアショアリングの動きも、国内の包装機器製造業への投資を促進しています。

3. 欧州:

欧州は、厳格な環境規制と持続可能性への高い意識が特徴の成熟した市場です。ドイツ、イタリア、フランス、英国などが主要な市場であり、特に食品・飲料、化粧品、医薬品分野での需要が堅調です。この地域では、循環型経済への移行を推進するため、リリサイクル可能な包装材に対応した機器、廃棄物削減技術、エネルギー効率の高いソリューションへの投資が活発です。また、Industry 4.0の概念に基づいたスマートファクトリーの導入が進んでおり、IoTやデータ分析を活用した包装機器の最適化が進んでいます。熟練労働者の不足も、自動化とロボット工学の導入を加速させる要因となっています。

4. ラテンアメリカ:

ラテンアメリカ地域は、経済の変動性があるものの、包装機器市場において潜在的な成長機会を秘めています。ブラジル、メキシコ、アルゼンチンなどが主要な市場であり、都市化の進展と中間層の拡大が包装製品の需要を押し上げています。特に、加工食品、飲料、パーソナルケア製品の需要が高く、これに対応するための包装機器への投資が増加しています。持続可能性への意識も高まっており、リサイクル可能な包装材に対応した機器や、廃棄物削減に貢献する技術への関心が見られます。しかし、政治的・経済的な不安定さや、インフラの未整備が市場の成長を一部抑制する要因となっています。

5. 中東・アフリカ:

中東・アフリカ地域は、包装機器市場において新興の成長地域です。サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアなどが主要な市場であり、人口増加、都市化、経済の多様化が包装製品の需要を促進しています。特に、食品・飲料、医薬品、建設資材などの分野で包装機器の需要が高まっています。政府のインフラ投資や製造業の育成策も市場の成長を後押ししています。しかし、政治的な不安定さ、インフラの未整備、熟練労働者の不足などが市場の成長を阻害する要因となることもあります。持続可能性への意識はまだ発展途上ですが、国際的な動向に追随する形で、徐々に環境配慮型包装への関心が高まっています。

主要企業

包装機器市場の主要企業は、技術革新、製品ポートフォリオの多様化、グローバルなプレゼンスを通じて競争優位性を確立しています。これらの企業は、持続可能性、自動化、デジタル化といった市場の主要トレンドに対応するために、研究開発に多額の投資を行っています。

* Krones AG: ドイツに本社を置くKrones AGは、飲料および液体食品の充填・包装技術のリーディングカンパニーです。PETボトル製造から充填、ラベリング、包装、パレタイジングまで、包括的なソリューションを提供しています。持続可能性に焦点を当て、リサイクル可能な包装材に対応した機器や、エネルギー効率の高いシステムを開発しています。

* Sidel: フランスに本社を置くSidelは、PET包装ソリューションの世界的リーダーです。飲料、食品、家庭用品、パーソナルケア製品向けのボトル製造、充填、ラベリング、包装機器を提供しています。軽量化、リサイクル性、バイオベース材料の使用など、持続可能な包装ソリューションに注力しています。

* Barry-Wehmiller Companies, Inc.: 米国に本社を置くBarry-Wehmillerは、多様な包装機器およびエンジニアリングソリューションを提供する企業グループです。複数のブランド(例えば、Thiele Technologies、BW Flexible Systems、BW Integrated Systemsなど)を通じて、食品、飲料、パーソナルケア、医薬品など幅広い産業に対応しています。自動化と統合ソリューションに強みを持っています。

* Ishida Co., Ltd.: 日本に本社を置くIshidaは、計量、包装、検査機器の世界的メーカーです。特に、マルチヘッド計量機は世界市場で高いシェアを誇ります。食品産業を中心に、高精度で高速な包装ソリューションを提供し、食品ロス削減や生産性向上に貢献しています。

* GEA Group AG: ドイツに本社を置くGEA Group AGは、食品加工および関連産業向けの技術とソリューションを提供する大手サプライヤーです。包装機器の分野では、特に食品の加工から包装までの一貫したソリューションを提供し、衛生基準と効率性を重視しています。

* Duravant LLC: 米国に本社を置くDuravantは、食品加工、包装、マテリアルハンドリングなどの分野で多様なブランド(例えば、Arpac、Mespack、Mullerなど)を展開するグローバル企業です。柔軟な包装、二次包装、パレタイジングなど、幅広い包装ソリューションを提供しています。

* Coesia S.p.A.: イタリアに本社を置くCoesiaは、自動機械、産業ソリューション、精密ギアのグローバルリーダーです。包装機器の分野では、複数のブランド(例えば、ACMA、GD、FlexLinkなど)を通じて、タバコ、食品、飲料、パーソナルケア、医薬品など多様な産業向けに高度な包装ソリューションを提供しています。

* IMA S.p.A.: イタリアに本社を置くIMA S.p.A.は、医薬品、化粧品、食品、タバコなどの分野向けに自動機械を設計・製造する世界的リーダーです。特に、医薬品包装機器において高い専門性を持ち、無菌充填、ブリスター包装、カートニングなどのソリューションを提供しています。

* Syntegon Technology GmbH: ドイツに本社を置くSyntegon Technology GmbH(旧Bosch Packaging Technology)は、医薬品および食品産業向けのプロセスおよび包装技術のリーディングサプライヤーです。充填、包装、検査、シリアライゼーションなど、幅広いソリューションを提供し、持続可能性とデジタル化に注力しています。

* ProMach: 米国に本社を置くProMachは、包装機器および自動化ソリューションの幅広いポートフォリオを持つ企業です。複数のブランドを通じて、一次包装から二次包装、エンドオブライン包装まで、多様な産業向けにカスタマイズされたソリューションを提供しています。

これらの企業は、M&A、戦略的提携、新製品開発を通じて市場での地位を強化し、変化する顧客ニーズと市場トレンドに対応しています。特に、持続可能性、自動化、デジタル化、そして新興市場への拡大が、今後の成長戦略の主要な柱となっています。

このレポートは、「世界の持続可能でリサイクル可能な包装機器市場」に関する詳細な分析を提供しています。市場は2030年までに2,134億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)は8.97%と見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

第一に、リサイクル材含有機械に関する規制強化です。特にEUや米国における高リサイクル材含有基材を処理できるラインへの法的要件が、OEM(相手先ブランド製造業者)に供給、シーリング、ビジョンシステムなどの再設計を促しています。

第二に、繊維およびモノマテリアル包装ラインへの移行が進んでいることです。

第三に、ブランドのESG(環境・社会・ガバナンス)目標達成に向けた設備投資(CAPEX)サイクルの加速が見られます。

さらに、材料廃棄物を削減する自動化レトロフィットの導入、AIを活用した品質検査による生産性向上、そして包装工場のリショアリング(国内回帰)およびニアショアリング(近隣国への移転)の動きも市場を活性化させています。

一方で、市場の成長を阻害する要因も存在します。

最も大きな課題の一つは、持続可能性に配慮した改修の高額な初期費用です。25~40%の価格プレミアムやグリーンローンへのアクセス制限が、中小企業(SME)の投資回収期間を長期化させ、導入をためらわせる要因となっています。

また、新興市場におけるリサイクルインフラの断片化、新素材の安全性および性能に関する限界、高度なラインに対応できる熟練労働者の不足も、市場の発展を妨げる要因として挙げられます。

レポートでは、機器タイプ、自動化レベル、機械機能、エンドユーザー産業、地域別に市場を詳細に分析しています。

機器タイプ別では、フォームフィルシール機が、柔軟なEコマース形式の需要に牽引され、2030年までのCAGRが11.27%と最も高い成長を示しています。その他、充填機、シーリング機、ラッピング機などが主要な機器として含まれます。

自動化レベル別では、高い労働コストと高容量分野における衛生規制の厳格化により、ロボット工学の投資回収期間が短縮され、全自動包装ラインの導入が加速しています。手動および半自動システムも市場の一部を占めています。

地域別に見ると、アジア太平洋地域が2024年の世界収益の38.29%を占め、最も急速に成長している地域でもあります。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場として分析されています。

エンドユーザー産業別では、食品、飲料、医薬品、パーソナルケア・化粧品、Eコマース・ロジスティクスなどが主要な分野として挙げられています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析、およびABB Ltd.、Syntegon Technology GmbH、Coesia S.p.A.、Tetra Pak International S.A.、Krones AGなど、主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓の分野や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 リサイクル材含有機械に関する規制義務

- 4.2.2 繊維および単一素材包装ラインへの移行

- 4.2.3 ブランドのESG目標が急速な設備投資サイクルを推進

- 4.2.4 材料廃棄物を削減する自動化改修

- 4.2.5 AIを活用した品質検査による歩留まり向上

- 4.2.6 包装工場の国内回帰とニアショアリング

-

4.3 市場の阻害要因

- 4.3.1 サステナビリティ改修の高額な初期費用

- 4.3.2 新興市場における断片的なリサイクルインフラ

- 4.3.3 新素材の安全性と性能の限界

- 4.3.4 高度なラインにおける熟練労働者不足

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 機器タイプ別

- 5.1.1 充填機

- 5.1.2 シール機

- 5.1.3 成形充填シール機

- 5.1.4 包装機

- 5.1.5 その他の機器タイプ

-

5.2 自動化レベル別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動

-

5.3 機械機能別

- 5.3.1 一次包装

- 5.3.2 二次包装

- 5.3.3 三次包装

-

5.4 エンドユーザー産業別

- 5.4.1 食品

- 5.4.2 飲料

- 5.4.3 医薬品

- 5.4.4 パーソナルケア・化粧品

- 5.4.5 Eコマース・ロジスティクス

- 5.4.6 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Syntegon Technology GmbH

- 6.4.3 Coesia S.p.A.

- 6.4.4 Tetra Pak International S.A.

- 6.4.5 Krones AG

- 6.4.6 IMA Industria Macchine Automatiche S.p.A.

- 6.4.7 R.A Jones & Co.

- 6.4.8 Starlinger & Co Gesellschaft m.b.H.

- 6.4.9 EREMA Group GmbH

- 6.4.10 Packsize International LLC

- 6.4.11 CMC SpA

- 6.4.12 Ranpak Holdings Corp.

- 6.4.13 Hugo Beck Maschinenbau GmbH & Co. KG

- 6.4.14 HOMAG Group AG

- 6.4.15 Ryson International Inc.

- 6.4.16 Piab Group AB

- 6.4.17 SIG Group AG

- 6.4.18 Vecoplan AG

- 6.4.19 POLYSTAR MACHINERY CO., LTD.

- 6.4.20 Beckhoff Automation GmbH & Co. KG

- 6.4.21 Premier Tech Ltd.

- 6.4.22 FANUC Corporation

- 6.4.23 AMUT S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

持続可能・リサイクル可能パッケージング装置とは、環境負荷の低減と資源の循環利用を目的として、持続可能な素材やリサイクル可能な素材を用いた包装材の成形、充填、封緘、ラベリング、検査などを行う一連の機械設備を指します。これは、製品の保護や流通効率の維持といった従来のパッケージング機能に加え、包装材のライフサイクル全体における環境影響を最小限に抑えることを最重要視しています。具体的には、プラスチック使用量の削減、再生可能資源の活用、リサイクルしやすい単一素材(モノマテリアル)への対応、そして使用済み包装材が効率的に回収・再利用されることを前提とした設計と運用が求められる装置群です。地球規模での環境問題への意識の高まりと、循環型経済への移行が加速する中で、その重要性は日増しに高まっています。

この装置には多岐にわたる種類が存在します。まず、対応する素材によって分類できます。例えば、紙や段ボールを主原料とする包装材に対応する成形・充填・封緘装置は、プラスチック代替として注目されています。また、バイオプラスチックや生分解性プラスチックといった新素材を扱うための専用装置も開発されており、これらの素材の特性に合わせた精密な温度・圧力管理や成形技術が求められます。さらに、リサイクルしやすい単一素材(モノマテリアル)のフィルムや容器に対応する装置は、異なる素材の複合層を避けることで、使用後のリサイクル工程を大幅に簡素化します。再生プラスチックや再生紙などのリサイクル素材を安定して加工するための装置も重要であり、これらの素材が持つ物性のばらつきに対応できる柔軟性が求められます。機能面では、製品を包装する成形・充填・シーリング装置だけでなく、リサイクル可能なラベルや直接印刷技術を用いるラベリング・マーキング装置、包装材の品質を確保する検査装置、そして輸送時の環境負荷を低減する二次・三次包装装置なども含まれます。

持続可能・リサイクル可能パッケージング装置の用途は非常に広範です。最も顕著なのは食品・飲料産業であり、製品の鮮度保持と安全性を確保しつつ、環境に配慮した包装への転換が進んでいます。例えば、紙製ボトル、コンポスト可能なパウチ、単一素材のトレーなどが挙げられます。医薬品・化粧品産業では、製品の品質保持とブランドイメージの向上を両立させるため、ガラス、アルミニウム、再生プラスチック(PCRプラスチック)製の容器に対応する装置が導入されています。日用品・家庭用品産業では、詰め替え用パッケージや濃縮製品の普及に伴い、プラスチック使用量を大幅に削減できる装置が求められています。また、Eコマースや物流業界では、過剰包装の削減、適切なサイズの箱の自動選定、リサイクル可能な緩衝材や配送箱に対応する装置が、効率化と環境負荷低減の両面から導入が進んでいます。その他、あらゆる製造業において、サプライチェーン全体の持続可能性を高めるために、これらの装置への投資が加速しています。

関連技術も多岐にわたります。まず、素材技術の進化は不可欠であり、高性能なバイオプラスチックや生分解性プラスチックの開発、モノマテリアル化技術の確立、そして再生素材の品質安定化技術などが挙げられます。水溶性フィルムや食用フィルムといった革新的な素材も登場しています。次に、デジタル技術の活用も重要です。IoTやAIを導入することで、装置の稼働状況をリアルタイムで監視し、生産効率の最適化、故障予測、廃棄物の削減などを実現します。また、ブロックチェーン技術を用いたトレーサビリティシステムは、包装材のライフサイクル全体を追跡し、透明性を高めることに貢献します。省エネルギー技術も欠かせず、高効率モーターやヒーター、熱回収システムなどを搭載することで、装置自体の運用における環境負荷を低減します。さらに、自動化・ロボット技術は、多様な素材や複雑な形状の包装材を高速かつ高精度に処理することを可能にし、人手不足の解消にも寄与します。リサイクルしやすい構造設計や軽量化設計といったデザイン・設計技術も、装置の性能を最大限に引き出す上で重要な要素です。

市場背景としては、複数の要因が複合的に作用しています。第一に、世界各国で環境規制が強化されている点が挙げられます。欧州連合(EU)のグリーンディールや使い捨てプラスチック指令、各国でのプラスチック税導入や単一素材プラスチックの禁止など、企業は法規制への対応を迫られています。第二に、消費者の環境意識の高まりです。環境に配慮した製品やブランドを選ぶ傾向が強まり、企業はESG(環境・社会・ガバナンス)経営やSDGs(持続可能な開発目標)へのコミットメントを強化せざるを得なくなっています。第三に、資源の枯渇と価格変動リスクです。バージン素材への依存を減らし、循環型経済への移行を進めることで、サプライチェーンの安定化とコスト削減を図る動きが加速しています。第四に、技術革新の進展です。新しい素材や加工技術が次々と開発され、持続可能なパッケージングの実現可能性が高まっています。これらの要因が相まって、持続可能・リサイクル可能パッケージング装置への需要は急速に拡大しています。

今後の展望としては、さらなる素材の多様化と高性能化が進むと予想されます。より耐久性があり、かつリサイクルや生分解が容易な次世代素材の開発が進み、それに対応できる装置の柔軟性が一層求められるでしょう。装置自体も、AIやIoTの進化により、よりスマート化が進むと考えられます。自己診断機能や自動最適化機能を備え、素材の特性や生産状況に応じて最適な運転条件を自律的に調整する「スマートファクトリー」の中核を担う存在となるでしょう。また、リサイクルインフラとの連携強化も重要な課題です。包装材の設計段階からリサイクル工程を考慮し、装置が生成する包装材が効率的に回収・再利用されるための標準化や認証制度の普及が進むと見られます。地域ごとの規制や消費者の嗜好、リサイクルインフラの状況に合わせたカスタマイズされたソリューションの提供も加速するでしょう。最終的には、持続可能なパッケージングがコスト面でも従来のパッケージングと遜色ない、あるいはそれ以上の競争力を持つようになることで、その普及は一層加速していくと考えられます。