持続可能な金融市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のサステナブルファイナンス市場は、投資タイプ(株式、債券、混合配分)、取引タイプ(グリーンボンド、ソーシャルボンド、サステナビリティボンド、ESG投資など)、産業分野(公益・電力、運輸・物流、化学、食品・飲料、政府など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

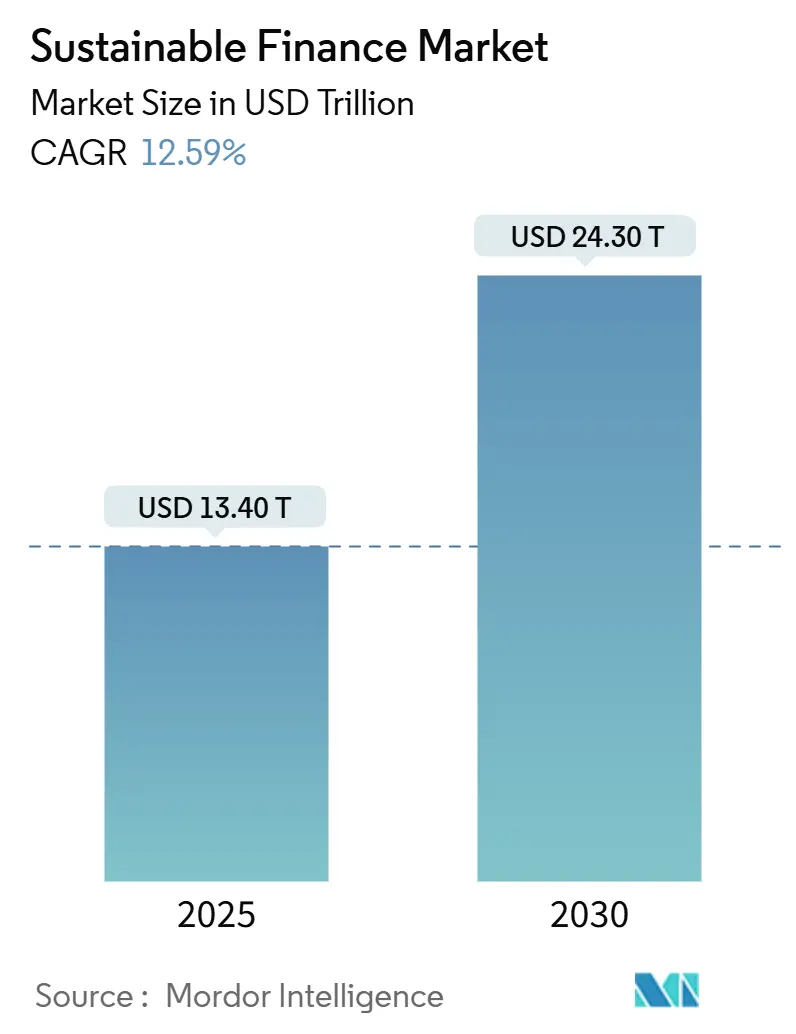

持続可能な金融市場は、2025年には13.40兆米ドルに達し、2030年には24.30兆米ドルにまで成長し、予測期間中に年平均成長率(CAGR)12.59%で拡大すると見込まれています。欧州が最大の市場シェアを維持していますが、アジア太平洋地域は最も急速な成長を遂げると予測されています。中央銀行による気候ストレス・テスト、開示義務化、ソブリン債の発行拡大などにより、ESG(環境・社会・ガバナンス)要因は、世界の銀行や投資家にとって中核的なリスク変数へと変化しています。トークン化されたグリーン資産やパフォーマンス連動型債務といった製品革新が投資可能な範囲を広げ、取引摩擦を低減しています。

主要な市場動向と洞察

推進要因

* 規制強化とESG開示の義務化: EUの企業持続可能性報告指令(CSRD)により、5万社以上が詳細な持続可能性指標の公開を義務付けられ、投資家はポートフォリオ分析のための統一されたデータ基盤を得ています。国際持続可能性基準審議会(ISSB)のフレームワークも英国、日本、オーストラリアで採用され、気候変動データに関する事実上のグローバルな「会計言語」が形成されつつあります。これにより情報格差が縮小し、デューデリジェンスコストが削減され、ESGが中核的な健全性基準へと移行しています。

* 企業・ステークホルダーからのESG圧力の高まり: 2024年にはESG決議に対する株主の支持が28%に上昇し、企業方針への影響力が増していることを示しています。顧客や従業員も持続可能性パフォーマンスに基づいてサプライヤーや雇用主を選ぶ傾向が強まっており、脱炭素化や社会公平性に関する目標設定を加速させています。HSBC、ING、ドイツ銀行といった金融機関は、持続可能な金融に多額の資金を投入する目標を掲げ、競争を促しています。

* ESG資産の長期的なリスク調整後リターンの実証: 2024年の調査では、ESG株式ファンドの73%がボラティリティ調整後で従来のベンチマークを上回る成績を収めました。ESG指標は、経営品質、サプライチェーンの堅牢性、規制対応能力の代理指標として機能し、安定したキャッシュフローに繋がっています。年金基金や基金は、ESG統合を信託義務と見なすようになっています。

* 中央銀行によるバランスシートの気候ストレス・テスト: 欧州中央銀行(ECB)の2024年ストレス・テストでは、無秩序な移行シナリオ下で最大756億米ドルの移行リスク損失が示唆されました。イングランド銀行や米国連邦準備制度理事会も同様のパイロットプログラムを開始し、気候変動指標を自己資本比率レビューに組み込んでいます。これにより、銀行は高炭素エクスポージャーの再評価を迫られ、グリーン融資の拡大と化石燃料融資の縮小を推進しています。

* トークン化とブロックチェーンベースのグリーン資産発行: トークン化されたグリーン資産やブロックチェーンベースの発行は、シンガポールや香港で初期段階の採用が見られ、市場の効率性とアクセス性を向上させる可能性を秘めています。

* 気候変動適応・レジリエンス金融需要の急増: 気候変動に脆弱な地域を中心に、気候変動適応とレジリエンスのための金融需要が世界的に高まっています。

抑制要因

* グローバルなタクソノミー/データ標準化の欠如: EUタクソノミーは詳細なスクリーニング基準を提供していますが、米国、中国、インドは異なるフレームワークを開発しており、多国籍企業は相反する「持続可能」の定義に対応する必要があります。これにより発行コストが増大し、国境を越えたポートフォリオ比較が困難になっています。

* グリーンウォッシングの認識と信頼性のギャップ: 欧州証券市場監督局(ESMA)の2024年レビューでは、ファンドのラベルと実際の保有資産との間に広範な不整合が発見され、より厳格な命名規則や再分類が促されています。投資家は評判リスクを警戒し、デューデリジェンスを強化しています。

* 政治的反発と反ESG法制(米国各州): 米国の一部の州では、反ESG法制が導入されており、北米の資産フローに影響を与え、世界的な波及効果をもたらす可能性があります。

* 金利上昇による「グリーンプレミアム」債券価格の浸食: 金利上昇は、特に先進国の債券市場において、グリーン債券の価格に付加される「グリーンプレミアム」を侵食する可能性があり、持続可能な金融商品の魅力に影響を与える可能性があります。

セグメント分析

* 投資タイプ別: マルチアセット戦略が優勢に

* 株式ファンドは2024年に持続可能な金融市場シェアの46.5%を占めていますが、混合型およびマルチアセット型商品は、2030年までに年平均成長率13.42%で成長すると予測されています。これは、機関投資家が株式、プライベートクレジット、インフラストラクチャなど、多様な資産クラスへのアクセスを求めていることを示しています。

* ウェリントン・マネジメント、バンガード、ブラックストーンの提携は、マルチアセット戦略の民主化を示し、グリッドの近代化、バッテリー貯蔵、自然ベースの炭素プロジェクトなど、上場市場でのエクスポージャーが少ない分野に資金を供給しています。

* 債券市場も拡大しており、2024年には世界の持続可能な債券発行額が1兆米ドルに迫り、信用分散が広がっています。

* 取引タイプ別: パフォーマンス連動型債務が発行を再構築

* サステナビリティ・リンク債およびトランジション債は、持続可能な金融市場で最も急速に成長している分野であり、年平均成長率14.31%で進展しています。2019年以降の累積発行額は2,500億米ドルを超え、発行体が脱炭素化や多様性の目標を達成できなかった場合にクーポンがステップアップする仕組みが魅力です。

* グリーンボンドは依然として主要な手段であり、2024年の発行額の54.60%を占めています。ECBがサステナビリティ・リンク債を担保として受け入れる決定をしたことで、流動性が向上し、スプレッドが圧縮されました。

* 海洋保全のためのブルーボンドや気候変動適応のためのレジリエンスボンドなど、隣接するイノベーションも登場しています。

* 産業分野別: 金融セクターがESGの主流化を主導

* 公益事業および電力会社は、2024年に持続可能な金融の23.45%を占めていますが、銀行および多角的な金融機関は、ネットゼロロードマップを主要な融資およびアドバイザリー事業に組み込むことで、最も高い年平均成長率11.53%を示しています。

* HSBCの7,500億~1兆米ドル、ドイツ銀行の5,400億米ドルといった目標は、中核的なバランスシート戦略が気候変動に合わせたエクスポージャーへと移行していることを示しています。

* 輸送、化学、農業分野では、多国間保証と民間債務を組み合わせたブレンドファイナンス構造を惹きつける製品開発が急速に進んでいます。

地域分析

* 欧州: 2024年には世界の持続可能な金融市場シェアの32.5%を維持し、最大の市場となっています。EUタクソノミー、CSRD、持続可能な金融開示規則(SFDR)といった包括的な規制枠組みに支えられています。欧州グリーンディールは、2050年までのカーボンニュートラルに向けて1.08兆米ドルの官民投資を動員しています。

* アジア太平洋: 2024年には世界の持続可能な金融市場シェアの28.7%を占め、中国、日本、韓国、オーストラリアが主要な貢献国となっています。この地域は、グリーンボンドの発行、持続可能なインフラ投資、および政府の強力な支援策によって急速な成長を遂げています。

このレポートは、世界のサステナブルファイナンス市場に関する詳細な分析を提供しています。サステナブルファイナンスとは、環境目標を維持するために設計された金融規制、戦略、手法、および商品群を指し、金融システムが経済や人々と関わり、成長を追求することを可能にします。本レポートは、製品およびアプリケーションの種類、市場のダイナミクス、セグメントおよび地域市場における新たなトレンドに焦点を当て、競争環境と主要プレーヤーを詳細に調査しています。

市場は、投資タイプ(株式ファンド、債券ファンド、混合/マルチアセットアロケーション)、取引タイプ(グリーンボンド、ソーシャルボンド、サステナビリティボンド、ESG投資、その他)、産業分野(公益事業・電力、運輸・物流、化学・素材、食品・飲料・農業、公共部門・政府、金融機関)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたってセグメント化されており、各セグメントの市場規模が米ドル建てで提供されます。

サステナブルファイナンス市場は急速に成長しており、2025年には13.4兆米ドル、2030年には24.3兆米ドルに達すると予測されています。地域別では、欧州が包括的なEU規制構造に支えられ、2024年に世界のサステナブルファイナンス市場シェアの32.50%を占め、主導的な地位を確立しています。製品セグメントでは、サステナビリティ・リンク債およびトランジションボンドが2030年までに年平均成長率(CAGR)14.30%で最も急速に拡大する取引カテゴリーとなっています。また、マルチアセット戦略は、ESG目標を満たしつつ、公開株式、プライベートクレジット、インフラストラクチャにわたる多様なエクスポージャーを提供するため、機関投資家から好まれ、CAGR 13.40%で成長しています。

市場の成長を推進する主な要因としては、規制強化とESG開示の義務化、企業とステークホルダーからのESG圧力の高まり、ESGポートフォリオの長期的なリスク調整後リターンの実績、中央銀行によるバランスシートの気候ストレス・テスト、トークン化とブロックチェーンベースのグリーンアセット発行、気候変動適応・レジリエンスファイナンス需要の急増が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、グローバルなタクソノミーやデータ標準化の欠如、グリーンウォッシングと信頼性ギャップの認識、米国の一部の州における政治的反発と反ESG法制、金利上昇による「グリーニアム」債券価格の浸食などが含まれます。

競争環境については、BlackRock、Vanguard Group、JPMorgan Asset Management、Goldman Sachs、UBS、Bank of America、Amundi、Allianz Global Investors、BNP Paribas Asset Management、HSBC Holdings、Deutsche Bankなど、多数の主要プレーヤーが分析対象となっています。レポートでは、市場集中度、戦略的動き、市場シェア分析、および各企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されます。

本レポートは、市場の機会と将来の展望についても言及し、未開拓の分野や満たされていないニーズの評価を通じて、市場参加者が戦略的な意思決定を行うための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制強化とESG開示の義務化

- 4.2.2 企業・ステークホルダーからのESG圧力の高まり

- 4.2.3 ESGポートフォリオの長期的なリスク調整後リターンの実績

- 4.2.4 中央銀行によるバランスシートの気候変動ストレステスト

- 4.2.5 トークン化とブロックチェーンベースのグリーン資産発行

- 4.2.6 気候変動適応・レジリエンス金融需要の急増

-

4.3 市場の阻害要因

- 4.3.1 グローバルな分類法/データ標準化の欠如

- 4.3.2 グリーンウォッシュと信頼性のギャップ

- 4.3.3 政治的反発と反ESG法案(米国各州)

- 4.3.4 金利上昇による「グリーニアム」債券価格の浸食

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 投資タイプ別

- 5.1.1 株式ファンド

- 5.1.2 債券ファンド

- 5.1.3 混合 / マルチアセットアロケーション

-

5.2 取引タイプ別

- 5.2.1 グリーンボンド

- 5.2.2 ソーシャルボンド

- 5.2.3 サステナビリティボンド

- 5.2.4 ESG投資

- 5.2.5 その他

-

5.3 産業分野別

- 5.3.1 公益事業・電力

- 5.3.2 運輸・物流

- 5.3.3 化学品・素材

- 5.3.4 食品・飲料・農業

- 5.3.5 公共部門 / 政府

- 5.3.6 金融機関

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 ロシア

- 5.4.3.6 欧州のその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 アジア太平洋のその他の地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 中東・アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 BlackRock

- 6.4.2 Vanguard Group

- 6.4.3 State Street Global Advisors

- 6.4.4 JPMorgan Asset Management

- 6.4.5 Citigroup

- 6.4.6 Goldman Sachs

- 6.4.7 UBS

- 6.4.8 Bank of America

- 6.4.9 Amundi

- 6.4.10 Allianz Global Investors

- 6.4.11 BNP Paribas Asset Management

- 6.4.12 HSBC Holdings

- 6.4.13 Credit Agricole CIB

- 6.4.14 NatWest Group

- 6.4.15 Morgan Stanley

- 6.4.16 AXA Investment Managers

- 6.4.17 Deutsche Bank

- 6.4.18 Legal & General Investment Management

- 6.4.19 Nordea

- 6.4.20 Schroders

- 6.4.21 Macquarie Group

- 6.4.22 ING Group

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

持続可能な金融とは、環境(Environment)、社会(Social)、ガバナンス(Governance)といった非財務的要素を金融活動の意思決定プロセスに統合し、長期的な視点から経済的リターンと持続可能な社会の実現を両立させることを目指す金融のあり方を指します。これは単に利益を追求するだけでなく、地球環境の保全、社会課題の解決、そして企業の倫理的な経営を促進することで、未来世代にわたる持続可能な発展に貢献しようとするものです。従来の金融が短期的な財務リターンを重視しがちであったのに対し、持続可能な金融は、気候変動、資源枯渇、貧困、人権問題といったグローバルな課題を金融の力で解決していくことを目的としています。

持続可能な金融には様々な種類が存在します。最も代表的なものとして、ESG投資が挙げられます。これは、投資判断において企業の財務情報だけでなく、環境、社会、ガバナンスの要素を考慮する投資手法です。具体的には、環境負荷の低い企業、従業員の労働環境が良好な企業、透明性の高い経営を行っている企業などを選別して投資を行います。また、特定の環境改善効果を持つプロジェクトの資金調達に特化した「グリーンボンド」、社会課題解決に資するプロジェクトに特化した「ソーシャルボンド」、そしてその両方の要素を併せ持つ「サステナビリティボンド」といった債券も広く活用されています。さらに、借り手の持続可能性目標の達成度に応じて金利が変動する「サステナビリティ・リンク・ローン」や「サステナビリティ・リンク・ボンド」も登場し、企業の持続可能性へのコミットメントを促しています。財務的リターンと並行して、測定可能な社会的・環境的インパクトを生み出すことを意図する「インパクト投資」も、持続可能な金融の重要な一翼を担っています。

持続可能な金融の用途は多岐にわたります。第一に、再生可能エネルギー開発、省エネルギー化、廃棄物処理、水資源管理といった環境インフラプロジェクトや、教育、医療、地域開発、マイクロファイナンスなどの社会貢献プロジェクトへの資金供給を可能にします。これにより、社会全体の持続可能性向上に直接的に貢献します。第二に、企業がESG要素を経営戦略に統合することで、環境規制リスクの低減、サプライチェーンにおける人権問題リスクの回避、そして新たなビジネス機会の創出といった形で、企業の持続可能性と競争力を高めることができます。第三に、投資家にとっては、ESG要素を考慮することで企業の長期的なレジリエンスや成長性を評価し、より安定したリターンを追求する手段となります。また、ESG情報の開示強化を通じて、企業や金融機関の透明性と説明責任が向上し、市場全体の健全化にも寄与します。各国政府や国際機関が掲げる気候変動対策やSDGs(持続可能な開発目標)の達成に向けた資金動員においても、持続可能な金融は不可欠な役割を果たしています。

持続可能な金融の発展を支える関連技術も進化を続けています。ビッグデータ分析と人工知能(AI)は、膨大なESGデータの収集、分析、評価を効率化し、企業のESGパフォーマンス予測やリスク評価の精度を向上させています。これにより、投資家はより客観的かつ迅速な意思決定が可能になります。ブロックチェーン技術は、サプライチェーンにおける製品のトレーサビリティ確保、グリーンボンドの資金使途の透明な追跡、炭素クレジットの管理などに応用され、信頼性と効率性を高めています。IoT(モノのインターネット)やセンサー技術は、環境負荷のリアルタイムモニタリング、スマートシティやスマート農業における資源効率の最適化に貢献し、持続可能なプロジェクトの実行を支援します。また、フィンテックは、持続可能な金融商品の開発を加速させ、個人投資家への普及を促進するとともに、マイクロファイナンスを通じて金融包摂の拡大にも寄与しています。衛星データや地理情報システム(GIS)は、森林破壊の監視、再生可能エネルギー適地の特定、災害リスク評価など、広範な環境・社会データの可視化と分析に活用されています。

持続可能な金融が注目される市場背景には、いくつかの要因があります。最も大きな要因は、気候変動問題の深刻化です。パリ協定の採択やIPCC(気候変動に関する政府間パネル)の報告書が示すように、地球温暖化への危機感が世界的に高まり、脱炭素社会への移行が喫緊の課題となっています。また、国連が採択したSDGs(持続可能な開発目標)は、国際社会共通の目標として、貧困、飢餓、不平等といった社会課題の解決と持続可能な経済成長の両立を強く意識させることとなりました。こうした背景から、機関投資家を中心に、ESG要素を重視する投資家の意識が大きく変化しています。特に、ミレニアル世代やZ世代といった若い世代の個人投資家は、投資を通じて社会貢献したいという意欲が強く、持続可能な金融商品への関心が高まっています。さらに、各国政府や中央銀行による規制・政策の強化も市場を後押ししています。例えば、企業に対するESG情報開示の義務化、グリーンリカバリー政策の推進、そして持続可能な経済活動を分類する「タクソノミー(分類体系)」の策定などが進められています。これらの動きは、ESG要素が企業の長期的な競争力やレジリエンスに直結するという認識が広がり、企業価値評価のあり方そのものにも変化をもたらしています。

持続可能な金融の将来展望は非常に明るく、その重要性は今後さらに増していくと考えられます。まず、持続可能な金融は、これまでの「ニッチ」な分野から金融市場の「主流」へと完全に移行していくでしょう。国際的な開示基準や分類体系の統一が進むことで、投資家はより容易に持続可能な投資機会を特定できるようになります。次に、財務リターンだけでなく、生み出された環境・社会インパクトをより正確に測定・評価する手法が高度化し、インパクト測定の透明性と信頼性が向上するでしょう。デジタル技術との融合もさらに深化し、AIやブロックチェーンなどが、持続可能な金融の透明性、効率性、アクセス性を飛躍的に向上させると期待されています。これにより、気候変動適応、生物多様性保全、サーキュラーエコノミー(循環型経済)など、より多様なテーマに対応した新たな金融商品が開発されるでしょう。また、大企業だけでなく、サプライチェーン全体での持続可能性を考慮し、中小企業への資金供給や支援が拡大することも重要なトレンドです。金融機関は、単なる資金提供者にとどまらず、企業や社会の変革を促す「エンゲージメント」の役割を強化し、持続可能な社会の実現に向けたリーダーシップを発揮していくことが求められます。持続可能な金融は、経済成長と社会・環境課題解決を両立させるための不可欠なツールとして、その役割を拡大し続けるでしょう。