サステナブルパッケージング市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

持続可能なパッケージング市場レポートは、プロセス(再利用可能、リサイクル可能など)、材料タイプ(紙および板紙、プラスチックなど)、パッケージング形式(硬質、軟質)、機能(一次、二次、三次/輸送)、エンドユーザー(食品および飲料、医薬品およびヘルスケア、化粧品およびパーソナルケアなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

持続可能なパッケージング市場の概要について、以下の通りご報告いたします。

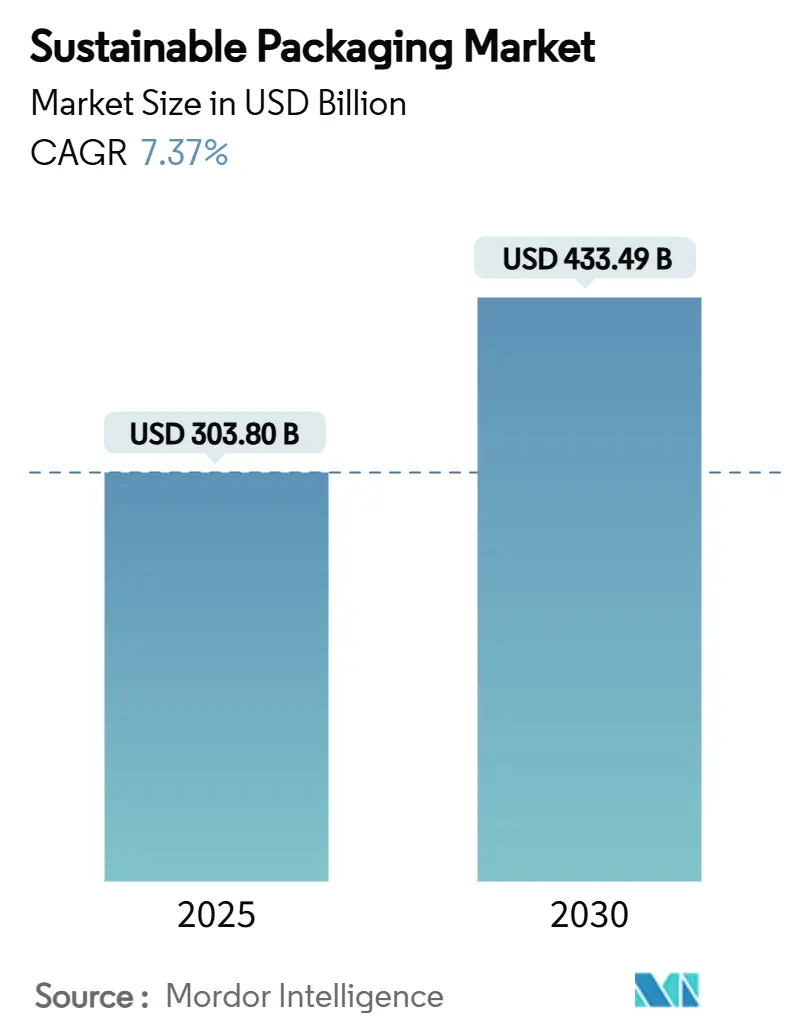

1. 市場規模と予測

持続可能なパッケージング市場は、2025年には3,038億米ドルの規模に達し、2030年には4,334.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.37%を見込んでおります。この成長は、拡大生産者責任(EPR)規制の収斂、ブランドによる再生材含有率のコミットメント、化学リサイクル技術の急速な進歩、およびEコマースの拡大によるパッケージングの適正化要求によって牽引されています。菌糸体や海藻ベースの素材へのベンチャー投資、AIを活用した選別技術による材料回収率の向上なども、再生材とバージン原料のコスト差を縮めています。また、AmcorとBerry Globalの提携のような戦略的合併は、次世代フォーマットの商業化を加速させるための研究開発資源を統合しています。

市場の主要なデータは以下の通りです。

* 調査期間:2019年~2030年

* 市場規模(2025年):3,038億米ドル

* 市場規模(2030年):4,334.9億米ドル

* 成長率(2025年~2030年):7.37% CAGR

* 最も成長の速い市場:アジア太平洋

* 最大の市場:ヨーロッパ

* 市場集中度:低い

2. 主要なレポートのポイント

* プロセス別: リサイクル可能なソリューションが2024年に45.32%の収益シェアを維持しました。堆肥化可能および生分解性フォーマットは、2030年までに12.54%のCAGRで拡大すると予測されています。

* 素材タイプ別: 紙および板紙が2024年に持続可能なパッケージング市場シェアの40.43%を占め、植物由来素材は2030年までに11.43%のCAGRで成長すると予測されています。

* パッケージング形式別: 硬質ソリューションが2024年に55.23%のシェアを占めましたが、軟質パッケージングは2030年までに8.43%のCAGRで進展すると予測されています。

* 機能別: 一次フォーマットが2024年に持続可能なパッケージング市場規模の50.32%を占め、二次パッケージングは2030年までに9.53%のCAGRで最も速く成長しています。

* エンドユーザー別: 食品および飲料が2024年に持続可能なパッケージング市場規模の38.32%を占めましたが、Eコマースおよび小売は2030年までに12.89%のCAGRで加速しています。

* 地域別: ヨーロッパが2024年に34.57%の市場シェアを占め、アジア太平洋地域は2030年までに最高の11.21%のCAGRを記録すると予想されています。

3. 世界の持続可能なパッケージング市場のトレンドと洞察

3.1. 促進要因(Drivers)

* EPR法(拡大生産者責任法)の普及と規制の収斂: 63の管轄区域でEPR義務が収斂しており、規制の断片化が解消されつつあります。欧州連合の包装および包装廃棄物規制(2025年2月発効)は、PET食品包装に30%の再生材含有目標を設定し、PFASを禁止しており、OECDおよびBRICS経済圏全体で同様の枠組みが推進されています。これにより、グローバルブランドは単一設計ソリューションを大規模に展開できるようになり、コンプライアンスコストが削減され、持続可能なパッケージング市場での採用が加速しています。

* ブランドによる25%以上のPCR(使用済み再生材)含有率のコミットメント: 主要な消費財企業は、2030年までにポートフォリオ全体で25~50%のPCR含有率を目標としており、これは法規制を上回るものです。ユニリーバの2025年目標やAmcorによるCadbury包装材への再生プラスチック供給などがその例です。標準化されたPCR測定ツールキットも、調達の透明性を高め、市場成長を促進しています。

* Eコマース物流における再利用可能パッケージングシステムの導入: Amazonが北米でプラスチック製エアピローの95%をリサイクル可能な紙に置き換え、Walmartが2,000トンの使い捨てプラスチック製メール便を廃止したことは、出荷量のレバレッジが持続可能性を単位コスト削減に結びつけていることを示しています。小売店の回収スキームはリバースロジスティクスを統合し、Eコマースネットワーク全体で循環する再利用可能パッケージングプールを生み出しています。

* AIを活用した選別技術によるリサイクル効率の向上: 欧米の材料回収施設では、機械視覚システムとNIR分光法を組み合わせることで、プラスチック識別精度が向上し、12種類の材料ストリームが利用可能になっています。カリフォルニア州の使い捨てパッケージングの65%リサイクル義務化法は、採用を奨励し、汚染コストを削減し、バージン樹脂と再生樹脂の価格差を縮めています。

* 食品グレードのポリオレフィン向けケミカルリサイクルの進展: ケミカルリサイクルのブレークスルーは、食品グレードのループを可能にし、ダウンサイクリングを軽減します。

* 菌糸体および海藻ベースのパッケージング革新: これらの新素材への投資は、持続可能なパッケージングの選択肢を広げています。

3.2. 抑制要因(Restraints)

* 食品グレードPCR樹脂の供給制約: ブランドのコミットメントが、透明で食品グレードのPCR供給を上回っており、供給不足が戦略的なボトルネックを生み出しています。牛乳の消費量減少により天然HDPEの流れが縮小し、プレミアム価格を押し上げ、輸入への依存を強めています。

* バージン原料に対するコストプレミアムの継続: 再生材およびバイオベースの素材は、追加の収集および加工コスト、エネルギー価格のインフレにより、依然としてバージンポリマーに対してプレミアム価格で取引されています。これにより、特に低マージン用途での採用が抑制されています。

* 堆肥化インフラの断片化: 米国の自治体の30%しか産業用堆肥化施設にアクセスできないなど、堆肥化インフラの断片化が、堆肥化可能パッケージングの普及を妨げています。

* グリーンウォッシング訴訟のリスク: 豪州でのCloroxに対する訴訟に代表されるグリーンウォッシング訴訟のリスクは、開示の厳格化を促し、透明性の高いサプライチェーンを求める動きを強めています。

4. セグメント分析

4.1. プロセス別:堆肥化可能ソリューションの勢いとインフラの課題

リサイクル可能なフォーマットは2024年に45.32%のシェアを維持しましたが、堆肥化可能および生分解性製品は12.54%のCAGRで成長しており、B’Zeosの海藻フィルムのようなバイオマテリアルへの投資家の信頼を反映しています。堆肥化可能パッケージング市場は、マイクロプラスチックの断片化がないソリューションを求める食品サービスおよびパーソナルケアブランドからの需要に支えられています。しかし、米国の自治体の30%しか産業用堆肥化施設にアクセスできないため、短期的な普及は抑制されています。これに対応し、米国のCOMPOST Actは、容量拡大のために20億米ドルの助成金を提案しており、これが長期的な成長見通しを直接押し上げるでしょう。

4.2. 素材タイプ別:植物由来の革新が伝統的な優位性に挑戦

紙および板紙は、成熟したリサイクルシステムと消費者の信頼により、2024年の収益の40.43%を占めました。しかし、植物由来の素材は11.43%のCAGRで進展しており、Stora Ensoのドライ成形繊維ラインが水使用量を75%、エネルギーを30%削減し、循環性を高めていることが推進力となっています。PFAS禁止や再生材含有率規制の強化により、ポリオレフィンの持続可能なパッケージング市場シェアは徐々に縮小すると予想されています。Berkeleyの260°C気化プロセスのような高度なリサイクル技術は、ポリエチレンを98%の回収率で原料に変換し、食品グレードのループを可能にし、ダウンサイクリングを軽減します。

4.3. パッケージング形式別:軟質ソリューションが効率性向上を牽引

硬質構造は2024年の収益の55.23%を占めました。しかし、8.43%のCAGRを記録している軟質フォーマットは、モノマテリアルパウチやフィルムがバリア性能とリサイクル性を兼ね備えることで、そのリードを侵食しています。Amcorのリサイクル可能なレトルトパウチは、アルミニウム層を排除し、ライフサイクルカーボンを最大60%削減します。Huhtamakiが2024年に3つのモノマテリアルソリューションを発表したことは、パイプラインの深まりを示しています。

4.4. 機能別:二次パッケージングが成長ドライバーとして浮上

一次パッケージングは2024年に売上高の50.32%を占めました。9.53%のCAGRで拡大している二次フォーマットは、適正サイズのカートンや緩衝材の代替品を求めるEコマースの量から恩恵を受けています。Amazonのアルゴリズムによる箱サイズ最適化は、段ボールの使用量を削減し、プラスチック製エアピローの95%を排除し、効率性を向上させ、持続可能なパッケージング市場での需要を強化しています。

4.5. エンドユーザー別:Eコマースの変革が採用を加速

食品および飲料は2024年の収益の38.32%を維持しましたが、オンライン小売からの競争が最も速く、12.89%のCAGRで進展しています。Eコマースフォーマットの持続可能なパッケージング市場規模は、高い注文量から恩恵を受けており、紙製メール便の自動化や再利用可能なトートバッグの試用のような機械アップグレードへの投資回収を可能にしています。高級化粧品ブランドのEstée Lauderは、すでにパッケージングの71%が「5R」基準を満たしており、2025年までに100%を目標としています。

5. 地域分析

* ヨーロッパ: 2024年の収益シェア34.57%は、先行する規制スタンスを反映しており、成熟したリサイクルインフラとエコデザイン規範を生み出しています。循環性性能に応じたEPR料金の調整は、高再生材含有パッケージングを奨励し、サプライヤーのイノベーションサイクルを強化しています。調和されたデポジットリターン制度は回収を合理化し、ヨーロッパを高度なリサイクルパイロットとバイオベース材料の商業化の両方にとっての参照市場にしています。

* アジア太平洋: 日本、韓国、オーストラリアでの規制強化、および中国とインドでのEPRパイロット枠組みにより、11.21%のCAGRで最速の成長を遂げる見込みです。日本の2024年施行の再生プラスチック義務化と2025年6月発効の食品接触再生樹脂のポジティブリストは、高マージン用途を解き放ち、国内の樹脂再処理投資を促進しています。中国の再生プラスチックに関する監督政策の進化と強力なEコマースの成長は、量的な採用を加速させています。

* 北米: 州レベルのEPR採用と、消費財リーダーによる積極的な自主的コミットメントから恩恵を受けています。オレゴン州、コロラド州、カリフォルニア州のプログラムは、縁石回収のアップグレードに資金を提供し、PCR原料の入手可能性を高め、コスト差を縮めています。グリーンウォッシング訴訟は、開示の厳格さを高め、消費者の信頼を強化し、透明性の高いサプライチェーンを推進しています。

* 中東・アフリカおよび南米: まだ初期段階ですが、急速な政策収斂を示しており、インフラが拡大するにつれて、初期の技術参入者にとっての空白の機会が開かれています。

6. 競合状況

持続可能なパッケージング市場での成功は、企業がコスト競争力を維持し、厳格な環境基準を満たしながら革新する能力にますます依存しています。市場リーダーは、従来のパッケージングソリューションに代わる新しい材料と技術の開発に多額の投資を行っています。また、協調的な開発プロジェクトやカスタマイズされたソリューションを通じて、エンドユーザーとの強固な関係構築にも注力しています。持続可能なソリューションを価格競争力を維持しながら大規模に展開する能力、および進化する規制要件や変化する消費者の好みに適応する能力が引き続き重要です。

主要なプレイヤーは以下の通りです。

* Amcor plc

* Smurfit WestRock

* Sonoco Products Company

* Sealed Air Corporation

* Mondi plc

7. 最近の業界動向

* 2025年1月: AmcorとBerry Globalは全株式合併を発表し、世界最大の消費財パッケージング会社を形成し、持続可能性に焦点を当てた研究開発に年間1億8,000万米ドルを割り当てました。

* 2025年1月: AmcorはLift-Off SprintsとLift-Off Connectを開始し、AI駆動の廃棄物認識および再利用可能システムに取り組むスタートアップに年間300万米ドルを提供しています。

* 2025年1月: Amcorは、食品およびヘルスケアパッケージング向けのリサイクル可能な高バリアソリューションであるAmFiber Performance Paperの欧州特許を取得しました。

* 2024年11月: B’Zeosは、海藻ベースの堆肥化可能フィルムを大規模化するために500万ユーロを調達し、Nestléとパイロットアプリケーションで提携しました。

以上が、持続可能なパッケージング市場の概要でございます。

このレポートは、持続可能性の向上を目指すパッケージングの開発と利用を指す「持続可能なパッケージング」市場の現状、成長機会、および課題を包括的に分析することを目的としています。

市場規模は、2025年に3,038億米ドルと評価されており、2030年までには4,334億9,000万米ドルに達すると予測されています。地域別に見ると、欧州が循環経済規制の早期導入により、市場全体の34.57%を占める最大のシェアを保持しています。

市場の成長を牽引する主要な要因は多岐にわたります。OECD諸国およびBRICS市場における拡大生産者責任(EPR)法の急増は、63カ国でコンプライアンス要件を標準化し、ブランドが単一のパッケージデザインを世界規模で展開することを可能にしています。これにより、予測される年平均成長率(CAGR)に1.8パーセンテージポイントが追加されると推定されています。また、ブランドオーナーは、ポートフォリオ全体で25%以上の使用済みリサイクル材(PCR)含有量を目標とする誓約を掲げています。Eコマース物流では、小売業者による回収・再利用のパイロットプログラムが拡大しており、持続可能なソリューションへの需要を高めています。技術面では、AIを活用した選別技術が使用済みリサイクル材の回収率を向上させ、ポリオレフィン向けの食品グレード化学リサイクルの画期的な進展が見られます。さらに、菌糸体や海藻をベースとした新興パッケージング素材がベンチャーキャピタルからの資金を確保し、市場のイノベーションを促進しています。

一方で、市場の成長を阻害する要因も存在します。高品質なPCR樹脂の供給不足と需要のギャップ、インフレに起因するバージン素材に対するコストプレミアムが、短期的な市場拡大を抑制しています。北米およびアジア太平洋地域における堆肥化インフラの断片化も課題の一つです。また、「グリーンウォッシング」に関する訴訟リスクが高まっており、企業はマーケティング上の主張をより慎重に見直す必要に迫られています。

本レポートでは、市場をプロセス(再利用可能、リサイクル可能、コンポスト可能/生分解性、食用)、素材タイプ(紙・板紙、プラスチック、ガラス、金属、植物由来素材)、パッケージング形式(リジッド、フレキシブル)、機能(一次、二次、三次/輸送)、エンドユーザー(食品・飲料、医薬品・ヘルスケア、化粧品・パーソナルケア、Eコマース・小売、家電製品など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化し、分析しています。プロセス別では、コンポスト可能・生分解性パッケージングが2030年まで年平均成長率(CAGR)12.54%で最も急速に成長すると見込まれています。パッケージング形式では、モノマテリアルポーチによる材料軽量化とリサイクル性向上により、フレキシブルパッケージングが8.43%のCAGRで成長し、リジッド形式の成長を上回っています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAmcor plc、Tetra Pak International SA、BASF SEなど主要18社の企業プロファイルが詳細に記述されています。また、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 OECDおよびBRICS市場における拡大生産者責任(EPR)法の急増

- 4.2.2 ブランドオーナーの誓約により、ポートフォリオ全体で25%以上のPCR含有量を推進

- 4.2.3 eコマース物流における小売業者の回収・再利用パイロットの拡大

- 4.2.4 AIを活用した選別による使用済みリサイクル収率の向上

- 4.2.5 ポリオレフィンの食品グレード化学リサイクルにおけるブレークスルー

- 4.2.6 新興の菌糸体および海藻パッケージングがベンチャーキャピタルを確保

-

4.3 市場の阻害要因

- 4.3.1 高品質PCR樹脂の需給ギャップ

- 4.3.2 インフレによるバージン基材に対するコストプレミアム

- 4.3.3 北米およびAPACにおける断片化された堆肥化インフラ

- 4.3.4 「グリーンウォッシング」訴訟リスクによるマーケティング主張の変更

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

- 4.8 ミクロ経済要因の影響評価

5. 市場規模と成長予測(金額)

-

5.1 プロセス別

- 5.1.1 再利用可能な包装

- 5.1.2 リサイクル可能な包装

- 5.1.3 堆肥化可能/生分解性包装

- 5.1.4 食用包装

-

5.2 材料タイプ別

- 5.2.1 紙および板紙

- 5.2.2 プラスチック

- 5.2.3 ガラス

- 5.2.4 金属(アルミニウム、スチール)

- 5.2.5 植物由来材料(バガス、キノコなど)

-

5.3 包装形式別

- 5.3.1 硬質

- 5.3.2 軟質

-

5.4 機能別

- 5.4.1 一次包装

- 5.4.2 二次包装

- 5.4.3 三次包装/輸送包装

-

5.5 エンドユーザー別

- 5.5.1 食品および飲料

- 5.5.2 医薬品およびヘルスケア

- 5.5.3 化粧品およびパーソナルケア

- 5.5.4 Eコマースおよび小売

- 5.5.5 家庭用電化製品

- 5.5.6 その他のエンドユーザー

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア・ピーエルシー

- 6.4.2 スマーフィット・ウェストロック・カンパニー

- 6.4.3 テトラパック・インターナショナルSA

- 6.4.4 ソノコ・プロダクツ・カンパニー

- 6.4.5 シールドエア・コーポレーション

- 6.4.6 モンディ・ピーエルシー

- 6.4.7 フータマキ・オイ

- 6.4.8 BASF SE

- 6.4.9 アーダッグ・グループSA

- 6.4.10 ボール・コーポレーション

- 6.4.11 クラウン・ホールディングス・インク

- 6.4.12 ジェンパックLLC

- 6.4.13 インターナショナル・ペーパー・カンパニー

- 6.4.14 ストラ・エンソ・オイ

- 6.4.15 グラフィック・パッケージング・ホールディング・カンパニー

- 6.4.16 ユーフレックス・リミテッド

- 6.4.17 ノボレックス・ホールディングス・インク

- 6.4.18 エコベイティブLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サステナブルパッケージングとは、製品の保護、輸送、情報伝達といったパッケージ本来の機能を維持しつつ、そのライフサイクル全体において環境負荷を最小限に抑え、持続可能な社会の実現に貢献するパッケージングの総称でございます。原材料の調達から製造、使用、そして廃棄・リサイクルに至るまで、あらゆる段階での環境影響を考慮し、資源の効率的な利用、廃棄物の削減、温室効果ガス排出量の抑制、生態系への配慮などを目指す多角的なアプローチを含みます。単にリサイクル可能な素材を使用するだけでなく、省資源化、再生可能資源の活用、有害物質の削減、再利用可能性の追求など、幅広い視点から環境性能の向上を図ることが求められております。

サステナブルパッケージングには、様々な種類とアプローチがございます。一つ目は、リサイクル可能素材の利用です。再生プラスチック(PCRプラスチック)、再生紙、再生ガラス、再生金属などがこれに該当し、使用済み製品から回収された素材を再利用することで、新規資源の消費を抑制します。特に、複数の素材を組み合わせた複合素材ではなく、単一素材で構成する「モノマテリアル化」は、リサイクル工程での分離を容易にし、リサイクル効率を大幅に向上させる技術として注目されております。二つ目は、再生可能素材の利用です。植物由来のバイオマスプラスチック(例:PLA、バイオPE、バイオPETなど)や、竹、木材パルプ、サトウキビバガスといった植物繊維を原料とするパッケージがこれにあたります。これらは、石油などの有限な化石資源への依存を低減し、カーボンニュートラルへの貢献が期待されております。三つ目は、軽量化・薄肉化です。使用する素材量そのものを削減することで、資源消費を抑えるだけでなく、輸送時の燃料消費量やCO2排出量の削減にも寄与します。四つ目は、再利用可能(リユース)パッケージです。デポジット制の飲料ボトルや、繰り返し使用できる容器、詰め替え容器などがこれにあたり、廃棄物の発生を根本から抑制します。近年では、容器を共有するシェアリングエコノミー型のサービスも登場しております。五つ目は、生分解性素材の利用です。特定の環境下で微生物によって分解される素材(例:PHA、PCL)ですが、分解環境の限定性やマイクロプラスチック問題への配慮も重要でございます。その他、過剰包装を排除したミニマリストパッケージや、濃縮タイプ・詰め替えタイプによる本体容器の再利用促進も、サステナブルな取り組みとして広く普及しております。

サステナブルパッケージングの用途は多岐にわたります。食品・飲料分野では、再生PETボトル、紙パック、バイオマスプラスチックを使用したレトルトパウチ、菓子袋、生鮮食品トレイなどが普及しております。化粧品・日用品分野では、再生プラスチック製のシャンプー・洗剤ボトル、化粧水容器、歯磨き粉チューブ、詰め替えパウチなどが一般的です。医薬品分野では、ブリスターパックやボトル、外箱に再生紙や軽量化されたプラスチックが採用され始めております。アパレル・雑貨分野では、配送用袋や商品タグ、ギフトボックスに再生紙や植物由来素材が使われることが増えております。家電・精密機器分野では、緩衝材や外箱に再生紙や段ボールが用いられ、プラスチックの使用量を削減する動きが見られます。特に、EC(電子商取引)の拡大に伴い、配送用段ボール、緩衝材、テープなど、物流におけるパッケージングのサステナビリティへの関心が高まっております。

サステナブルパッケージングを支える関連技術も進化を続けております。素材開発においては、より高性能でコスト効率の良いバイオプラスチックや生分解性プラスチック、高強度な再生プラスチックの開発が進んでおります。また、紙素材のバリア性(耐水性、耐油性、ガスバリア性)を向上させる技術も重要で、これによりプラスチックからの代替が進んでおります。リサイクル技術では、廃プラスチックを化学的に分解して原料に戻す「ケミカルリサイクル」や、粉砕・溶融して再成形する「メカニカルリサイクル」の高度化が不可欠です。AIやNIR(近赤外線)センサーなどを活用した高度な自動選別技術も、リサイクル効率向上に貢献しております。製造技術では、軽量化・薄肉化を実現する精密な成形技術や、モノマテリアル化を可能にする複合素材代替技術が開発されております。デザイン・設計の面では、リサイクルしやすい構造(例:剥がしやすいラベル、異素材の分離が容易な設計)や、輸送効率を高める形状設計、詰め替えや再利用を促すデザインが重視されております。さらに、ブロックチェーンなどを活用した素材のサプライチェーン追跡や、QRコード、RFIDによる情報提供といったトレーサビリティ技術も、透明性の確保と消費者への情報提供に役立っております。

サステナブルパッケージングが注目される市場背景には、複数の要因がございます。第一に、消費者の環境意識の高まりです。プラスチックごみ問題や気候変動への関心が増大し、環境に配慮した製品や企業を選ぶ「エシカル消費」が拡大しております。第二に、法規制の強化です。日本では「プラスチック資源循環促進法」が施行され、プラスチックの排出抑制や再資源化が義務付けられました。EUでは使い捨てプラスチック指令が導入され、拡大生産者責任(EPR)の強化やプラスチック税の導入など、各国で規制が厳格化されております。第三に、企業のESG(環境・社会・ガバナンス)経営への取り組みです。環境への配慮は企業価値評価の重要な要素となり、サプライチェーン全体での環境負荷低減が求められております。SDGs(持続可能な開発目標)への貢献も、企業の重要な経営課題となっております。第四に、ブランドイメージの向上です。サステナブルな取り組みは、企業の競争力強化や顧客ロイヤルティの向上に直結するため、多くの企業が積極的に導入を進めております。最後に、石油などの有限資源への依存からの脱却という資源枯渇リスクへの対応も、重要な背景でございます。

将来の展望として、サステナブルパッケージングはさらなる進化を遂げると予想されます。素材革新は引き続き重要なテーマであり、より高性能でコスト効率の良いバイオプラスチックや生分解性プラスチック、特に海洋生分解性プラスチックの実用化が期待されております。また、紙素材の機能性向上と適用範囲の拡大も進むでしょう。リサイクルシステムは、ケミカルリサイクルの普及と効率化、AIやIoTを活用した自動選別・回収システムの進化により、高度化が進むと見込まれます。地域を超えたリサイクルインフラの構築も課題となります。リユース・リフィルモデルは、シェアリングエコノミー型パッケージの普及や、店舗での量り売り、詰め替えステーションの増加を通じて、より身近なものとなるでしょう。消費者の行動変容を促すインセンティブ設計も重要となります。デジタル技術との融合も進み、スマートパッケージング(鮮度管理、偽造防止、リサイクル情報提供など)や、サプライチェーン全体の最適化と透明性向上に貢献すると考えられます。国際的な連携と標準化も不可欠であり、グローバルなサプライチェーンにおけるサステナブルパッケージングの標準化や、各国・地域間の規制調和と協力が求められます。一方で、コスト増、性能維持、インフラ整備、消費者理解の促進、そして「グリーンウォッシュ」と呼ばれる見せかけだけの環境配慮を回避し、真の環境負荷低減効果をライフサイクルアセスメント(LCA)で評価する厳密な視点が、今後の課題として挙げられます。