持続可能な医薬品パッケージング市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

持続可能な医薬品包装市場レポートは、包装タイプ(ボトル・ジャーなど)、材料タイプ(従来のプラスチック、バイオプラスチックなど)、持続可能性アプローチ(リサイクル可能、生分解性など)、薬剤形態(固形製剤、経口液剤など)、エンドユーザー(製薬など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

持続可能な医薬品包装市場は、環境規制の強化と企業の持続可能性へのコミットメントを背景に、著しい成長を遂げています。本レポートは、この市場の現状と将来の展望について詳細に分析しています。

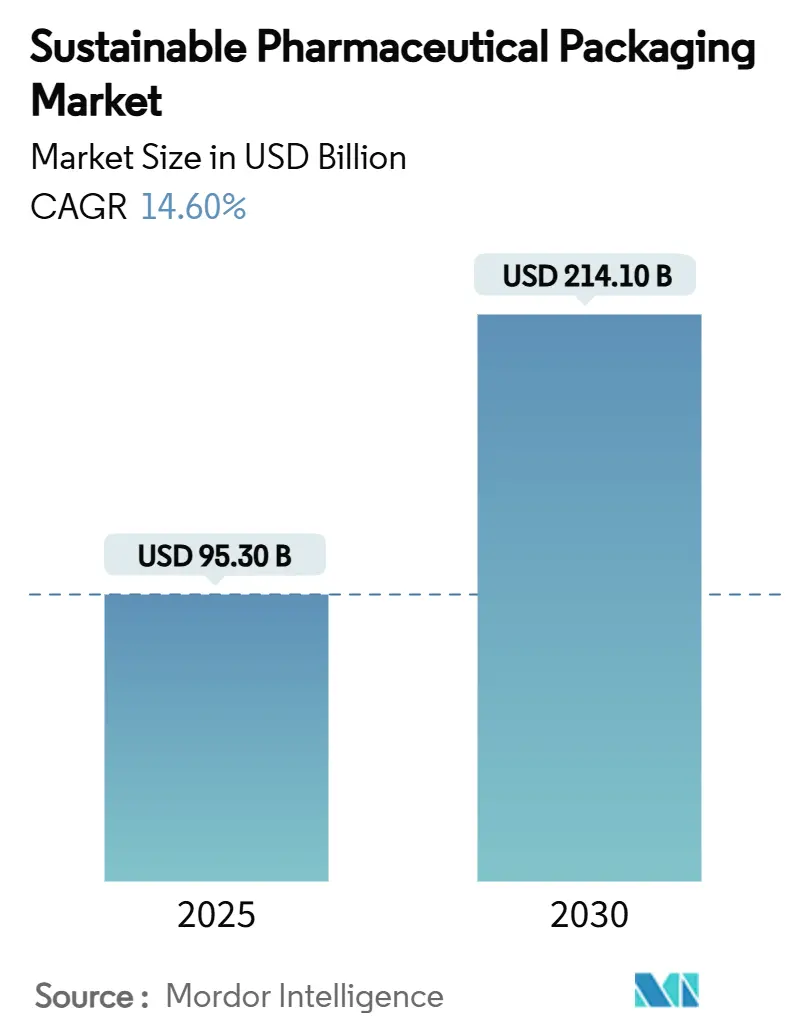

市場規模と成長予測

持続可能な医薬品包装市場の規模は、2025年に953億米ドルに達し、2030年には2141億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は14.60%と見込まれています。北米が最大の市場であり続ける一方、アジア太平洋地域が最も急速な成長を遂げると予測されています。市場の集中度は低いとされています。

主要な市場動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 厳格な拡大生産者責任(EPR)とリサイクル義務の強化: 欧州、英国、および米国の一部の州で導入されているEPR規制は、包装所有者に廃棄物管理コストを課し、リサイクルが困難なポリマーの排除を促しています。例えば、欧州連合は2030年までにPET医薬品包装に30%のリサイクル材含有を義務付け、2026年8月からは接触材料におけるPFASの使用を禁止します。これらの規制は、新しい材料や製造システムへの企業投資を加速させ、リサイクル可能な低炭素設計への移行を推進しています。

2. 環境意識の高い消費者の嗜好の高まり: 消費者調査によると、回答者の46%が意図的に持続可能なヘルスケア製品を購入しており、85%が日常生活で気候変動の影響を実感しています。病院や共同購入組織も、入札評価に炭素排出量を加味することで、環境ラベルを持つ医薬品ブランドを優遇しています。サノフィは2025年以降、エコデザイン製品のみを発売することを公約しており、持続可能性認証はブランド価値と機関承認の指標となっています。

3. 軽量化によるコスト最適化: 有限要素解析や機械学習による形状最適化を通じて、機能性能を維持しつつ樹脂量を最大10%削減する材料削減イニシアチブが進んでいます。ベリー・グローバル社のClariPPilジャーは、従来のPETボトルと比較して製造から出荷までのCO₂排出量を71%削減し、完全にリサイクル可能です。これにより、持続可能性が単なる規制遵守コストではなく、即座の運用コスト削減につながることが証明されています。

4. 製薬業界のネットゼロ目標: ライフサイエンス分野の温室効果ガス排出量は自動車産業を55%上回っており、アストラゼネカは2040年までにバリューチェーン排出量をほぼゼロに、メルクは2035年までに同様の目標を設定しています。アステラス製薬は、炭素排出量を40~60%削減する植物由来のブリスターパックを発売しており、リサイクル可能およびバイオベースのフォーマットに対する長期的な需要を保証しています。

5. AIを活用したコールドチェーン設計の最適化: AIを活用した設計ツールは、完全性を損なうことなく材料使用量をさらに削減し、特に温度管理が必要な医薬品の輸送における燃料消費量の削減に貢献しています。

6. 個別化医療向けマイクロパッケージング: 個別化医療の進展に伴い、少量かつ高価値の医薬品に対応するマイクロパッケージングの需要が高まっています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. グリーン材料のプレミアム価格: バイオベース樹脂は、限られた工業規模と特殊な加工要件のため、化石由来プラスチックよりも20~50%高価な場合があります。特に償還マージンが低い新興市場では、原料供給の不安定性が計画の不確実性を高めています。

2. バリア性能のギャップ: 活性医薬品成分は、厳格な湿気および酸素保護を必要としますが、初期の生分解性材料ではこれを満たせないことがありました。新しい技術(例えば、過熱水素誘起架橋やホウ酸架橋ポリビニルアルコールコーティング)により、性能ギャップは縮小していますが、薬局方検証や規制当局への申請には時間がかかり、一部の湿気感受性医薬品は依然としてガラスや多層ホイル包装に依存しています。

3. 医薬品グレードのリサイクル原料の不足: 医薬品グレードのリサイクル材に対する需要は、短期的な供給を上回っています。これにより、戦略的なオフテイク契約が形成されていますが、供給不足は依然として課題です。

4. 堆肥化物流の炭素排出量: 一部の地域では堆肥化インフラが限られており、堆肥化可能な包装の物流に伴う炭素排出量が課題となる場合があります。

セグメント分析

市場は、包装タイプ、材料タイプ、持続可能性アプローチ、薬剤形態、エンドユーザー、および地域によって細分化されています。

1. 包装タイプ別:

* プレフィルドシリンジおよびカートリッジは、生物学的製剤の増加や自己投与のトレンド、COVID-19パンデミックによる需要増に支えられ、2030年までに13.80%のCAGRで最も急速に成長するセグメントです。トレーサビリティの向上や過充填の最小化による製品ロスと医療ミスの削減が、その価値提案を高めています。

* ボトルおよびジャーは、固形経口剤や市販液剤を中心に、2024年に持続可能な医薬品包装市場シェアの32.7%を占め、引き続き主要な地位を維持しています。

* PVC使用量を削減し、モノマテリアルリサイクルを可能にするモジュラーブリスター設計への研究開発が活発化しています。

2. 材料タイプ別:

* バイオプラスチックおよび植物由来ポリマーは、PHAや海藻由来の原料に牽引され、2030年までに14.50%のCAGRで最も速い成長を遂げると予測されています。これらは家庭用堆肥環境で4週間以内に分解可能です。

* 従来のプラスチックは、その実績ある性能と確立された医薬品検証プロトコルにより、2024年に45.2%のシェアを占めています。

* ガラスは、その化学的不活性と高いバリア特性から、生物学的製剤やワクチン充填に不可欠です。軽量ホウケイ酸ガラスやアルミノケイ酸ガラスは、製造時のエネルギー消費を削減します。

* サプライチェーンでは、混合ポリオレフィン廃棄物を医薬品グレードの樹脂原料に変換するケミカルリサイクルや、ガラス製造における酸素燃料炉の導入が進んでいます。

3. 持続可能性アプローチ別:

* リサイクル可能な包装は、既存の回収・再処理ネットワークに支えられ、2024年に52.3%のシェアを占めています。SCHOTT PharmaとCorplex、武田薬品工業によるトレイ回収プロジェクトのようなクローズドループの実証実験では、資源の循環利用の実現可能性が示されています。

本レポートは、「世界の持続可能な医薬品包装市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、機会までを詳細に解説しています。

市場規模と成長予測:

持続可能な医薬品包装市場は、2025年の953億米ドルから、2030年には2,141億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)14.60%で急速な拡大が見込まれています。

市場の推進要因:

市場成長の主要な推進要因としては、以下の点が挙げられます。

1. 厳格な環境規制とリサイクル義務の強化: 各国政府によるEPR(拡大生産者責任)やリサイクル義務の厳格化が、持続可能な包装ソリューションへの移行を促しています。

2. 環境意識の高い消費者の嗜好: 消費者の環境への関心が高まり、企業は持続可能な製品選択を迫られています。

3. コスト最適化と製薬業界のネットゼロ目標: 軽量化によるコスト削減や、製薬企業が設定する温室効果ガス排出量ネットゼロ目標達成への貢献も大きな要因です。

4. 技術革新: AIを活用したコールドチェーン設計の最適化や、個別化医療向けマイクロパッケージングのニーズも市場を牽引しています。

市場の課題:

一方で、市場にはいくつかの課題も存在します。

1. グリーン素材のプレミアム価格: 環境配慮型素材は高価である傾向があります。

2. バリア性能のギャップ: 一部の持続可能な素材は、医薬品保護に必要なバリア性能が従来の素材に劣る場合があります。

3. 医薬品グレードのリサイクル原料不足: 高品質なリサイクル原料の供給が限られています。

4. 堆肥化物流の炭素排出: 堆肥化可能な包装の回収・処理プロセスにおける炭素排出も課題です。

主要セグメントの動向:

* 包装タイプ別: バイオ医薬品や自己投与のトレンドにより、「プレフィルドシリンジおよびカートリッジ」が年平均成長率13.80%で最も急速に成長しています。

* 素材タイプ別: 植物由来や海藻由来のバイオプラスチックが、従来の石油由来プラスチックに近いバリア性能を実現しつつ、炭素排出量を削減する画期的な素材として注目されています。

* 地域別: アジア太平洋地域が、中国やインドにおける製造規模の拡大と輸出規制の厳格化を背景に、最も高い成長率(CAGR 15.80%)を示す成長のホットスポットと見なされています。

* 持続可能性のアプローチ: リサイクル可能、生分解性/堆肥化可能、再利用可能、軽量化/素材削減、再生可能エネルギー源由来の包装システムが主要な焦点です。

戦略的側面と競争環境:

コントラクト・パッケージング・オーガニゼーション(CPO)は、高度な低炭素生産ラインと規制に関する専門知識を提供し、製薬企業が多額の設備投資なしに持続可能な生産を外部委託することを可能にしています。

本レポートでは、Amcor plc、WestRock Company、Gerresheimer AGなど、主要な市場参加企業の詳細な企業プロファイル、市場シェア分析、戦略的情報、最新の動向も網羅しており、市場の集中度や競争環境を明らかにしています。さらに、市場の機会と将来の展望、未開拓のニーズについても評価しています。

調査範囲:

本調査は、包装タイプ、素材タイプ、持続可能性のアプローチ、薬剤形態、エンドユーザー、および北米、欧州、アジア太平洋、中東・アフリカ、南米を含む主要地域といった多岐にわたるセグメンテーションで市場を分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なEPRおよびリサイクル義務

- 4.2.2 環境意識の高い購入者の嗜好の高まり

- 4.2.3 軽量化によるコスト最適化

- 4.2.4 製薬業界のネットゼロ誓約

- 4.2.5 AIを活用したコールドチェーン設計の最適化

- 4.2.6 個別化医療のマイクロパッケージング

- 4.3 市場の阻害要因

- 4.3.1 環境配慮型素材のプレミアム価格

- 4.3.2 バリア特性の性能ギャップ

- 4.3.3 希少な医薬品グレードのリサイクル原料

- 4.3.4 コンポスト物流の炭素排出量オーバーヘッド

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 ボトル&ジャー

- 5.1.2 ブリスターパック

- 5.1.3 バイアル&アンプル

- 5.1.4 サシェ&パウチ

- 5.1.5 プレフィルドシリンジ&カートリッジ

- 5.2 材料タイプ別

- 5.2.1 従来のプラスチック(HDPE、PP、PVC)

- 5.2.2 バイオプラスチック&植物由来ポリマー

- 5.2.3 ガラス

- 5.2.4 紙&板紙

- 5.2.5 アルミニウム&ホイル

- 5.3 持続可能性アプローチ別

- 5.3.1 リサイクル可能な包装

- 5.3.2 生分解性/堆肥化可能な包装

- 5.3.3 再利用可能な包装システム

- 5.3.4 軽量/材料削減

- 5.3.5 再生可能エネルギー源の包装

- 5.4 薬剤形態別

- 5.4.1 固形製剤(錠剤、カプセル)

- 5.4.2 経口液剤

- 5.4.3 非経口&注射剤

- 5.4.4 外用剤&半固形剤

- 5.4.5 吸入剤&その他

- 5.5 エンドユーザー別

- 5.5.1 製薬メーカー

- 5.5.2 医薬品受託包装機関(CPO)

- 5.5.3 病院&診療所

- 5.5.4 小売&オンライン薬局

- 5.5.5 研究&学術機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場レベル概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 Amcor plc

- 6.3.2 WestRock Company

- 6.3.3 Berry Global Group Inc.

- 6.3.4 Gerresheimer AG

- 6.3.5 SCHOTT AG

- 6.3.6 AptarGroup Inc.

- 6.3.7 Becton, Dickinson and Company

- 6.3.8 West Pharmaceutical Services Inc.

- 6.3.9 Huhtamaki Oyj

- 6.3.10 Mondi plc

- 6.3.11 Constantia Flexibles

- 6.3.12 Sonoco Products Company

- 6.3.13 Knoll Pharmaceutical Packaging

- 6.3.14 Catalent Inc.

- 6.3.15 Aptar Group Inc.

- 6.3.16 Romaco Group

- 6.3.17 Bilcare Limited

- 6.3.18 Tekni-Plex Inc.

- 6.3.19 Aluflexpack AG

- 6.3.20 Catalent Inc.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

持続可能な医薬品パッケージングとは、医薬品の安全性、有効性、品質を確保しつつ、そのライフサイクル全体にわたる環境負荷を最小限に抑えることを目指す包装設計、素材選定、製造、使用、廃棄、リサイクルに至るまでの一連のアプローチを指します。具体的には、資源の効率的な利用、温室効果ガス排出量の削減、有害物質の使用回避、リサイクル性や生分解性の向上、再利用可能性の追求などが含まれます。医薬品は人命に関わるため、環境配慮と同時に、内容物の保護、無菌性の維持、有効期限の確保といった医薬品本来の機能が最優先される点が、他の産業分野の持続可能なパッケージングとは異なる重要な特徴です。このバランスをいかに高度に実現するかが、持続可能な医薬品パッケージングの核心となります。

持続可能な医薬品パッケージングには、多岐にわたるアプローチが存在します。まず、素材の観点からは、再生プラスチック(PET、HDPEなど)や再生ガラスの利用が挙げられます。これにより、新規資源の消費を抑制し、廃棄物削減に貢献します。次に、バイオベースプラスチックや生分解性プラスチック(PLA、PHA、セルロース系フィルムなど)の開発と導入が進められています。これらは植物由来の原料を使用したり、自然環境下で分解されたりすることで、化石燃料への依存度を減らし、マイクロプラスチック問題の解決に寄与する可能性があります。また、パッケージの軽量化も重要な要素です。素材の使用量を減らすことで、製造時のエネルギー消費や輸送時のCO2排出量を削減できます。さらに、複数の素材を組み合わせた多層構造ではなく、単一素材で構成することで、リサイクルプロセスを簡素化し、リサイクル率の向上を目指す動きも活発です。デザインの観点では、不必要な包装材を排除したミニマリストデザインや、再利用可能な容器の導入、あるいは詰め替えシステムの検討も一部で進められています。ただし、医薬品の特性上、無菌性やバリア性の確保が必須であるため、これらのアプローチには慎重な検討が必要です。

持続可能な医薬品パッケージングは、医薬品の一次包装、二次包装、三次包装の全てにおいてその適用が検討されています。一次包装では、薬剤と直接接触するため、安全性とバリア性が最も重視されます。例えば、ブリスターパック、ボトル、バイアル、プレフィルドシリンジなどがこれに該当し、再生プラスチックやバイオプラスチックを用いた容器、あるいは軽量化されたガラス容器への転換が進められています。二次包装は、医薬品を保護し、情報を提供する役割を担います。紙器、ラベル、添付文書などが含まれ、FSC認証を受けた紙や再生紙の使用、植物油インクの採用、プラスチックフリーの窓材への変更などが一般的です。三次包装は、輸送・保管時に製品を保護する役割を果たし、段ボール箱やパレットなどが該当します。ここでも、再生素材の利用や、輸送効率を高めるための最適化された設計が導入されています。OTC医薬品から処方薬、ワクチン、医療機器に至るまで、幅広い製品カテゴリーで持続可能なパッケージングへの移行が進められていますが、特に無菌性や厳格な品質保持が求められる注射剤や生物学的製剤においては、その実現には高度な技術と厳格な検証が不可欠です。

持続可能な医薬品パッケージングの実現には、様々な先端技術が不可欠です。素材科学の分野では、従来のプラスチックと同等以上のバリア性や耐熱性を持つ高性能バイオプラスチックの開発が進んでいます。また、化学リサイクル技術の進化により、汚染されたプラスチックや複合素材から高品質な原料を再生することが可能になりつつあります。環境負荷の低いバリアコーティング技術も重要で、薬剤の保護性能を維持しつつ、リサイクル性を向上させる役割を担います。製造技術においては、3Dプリンティング(アディティブマニュファクチャリング)を活用して、素材使用量を最小限に抑えつつ、機能性を最大化する複雑なパッケージ形状を設計・製造する試みがあります。デジタル印刷技術は、オンデマンドでのラベルやカートンの生産を可能にし、過剰生産による廃棄を削減します。さらに、ライフサイクルアセスメント(LCA)ソフトウェアは、パッケージの環境負荷を定量的に評価し、より持続可能な選択を支援する上で不可欠なツールです。サプライチェーン全体でのトレーサビリティを確保するシリアル化技術や、IoT、AIを活用した在庫管理・輸送最適化も、廃棄物削減やエネルギー効率向上に貢献します。

持続可能な医薬品パッケージングへの関心が高まっている背景には、複数の要因が複合的に絡み合っています。第一に、地球温暖化、プラスチック汚染、資源枯渇といった地球規模の環境問題に対する意識の高まりです。特にプラスチック廃棄物による海洋汚染は、世界的な課題として認識されています。第二に、各国政府や国際機関による規制強化の動きです。欧州連合の「欧州グリーンディール」や、プラスチック税の導入、拡大生産者責任(EPR)の義務化などは、企業に持続可能な包装への転換を強く促しています。第三に、消費者の環境意識の向上です。環境に配慮した製品や企業を支持する消費者が増え、企業のブランドイメージや競争力に直結するようになりました。第四に、企業の社会的責任(CSR)やESG投資の観点です。投資家は企業の環境・社会・ガバナンスへの取り組みを重視するようになり、持続可能性は企業の評価基準として不可欠な要素となっています。最後に、長期的視点でのコスト効率化も挙げられます。素材使用量の削減、廃棄物処理費用の低減、サプライチェーンの最適化は、結果的に企業の経済的利益にも繋がります。

持続可能な医薬品パッケージングは、今後、医薬品業界における標準的な実践へと進化していくと予想されます。将来的には、単なるリサイクル可能な素材への転換に留まらず、より広範な循環型経済の原則に基づいたアプローチが主流となるでしょう。具体的には、リサイクルインフラの整備と効率化、再利用可能なパッケージシステムの普及、そして最終的には廃棄物ゼロを目指す「アップサイクル」や「リマニュファクチャリング」の概念が医薬品パッケージングにも適用される可能性があります。素材開発においては、薬剤の安定性を損なうことなく、より高い生分解性やリサイクル性を持ち、かつコスト効率に優れた新素材の登場が期待されます。また、デジタル技術のさらなる進化により、パッケージのライフサイクル全体を追跡し、最適化するスマートパッケージングの導入が加速するでしょう。しかし、その道のりには課題も存在します。医薬品の厳格な規制要件と持続可能性のバランス、新しい素材や技術への投資コスト、そしてグローバルなサプライチェーンにおける標準化の推進などが挙げられます。これらの課題を克服するためには、製薬企業、包装材メーカー、素材サプライヤー、リサイクル事業者、そして規制当局が連携し、イノベーションと協力を推進することが不可欠です。持続可能な医薬品パッケージングは、地球環境保護と公衆衛生の両立を実現するための重要な鍵となるでしょう。