持続可能なプラスチックパッケージング市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

持続可能なプラスチック包装市場レポートは、包装タイプ(硬質、軟質)、包装形態(一次、二次、三次)、プロセスタイプ(リサイクル可能、再利用可能など)、材料タイプ(リサイクルPET、リサイクルHDPEなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

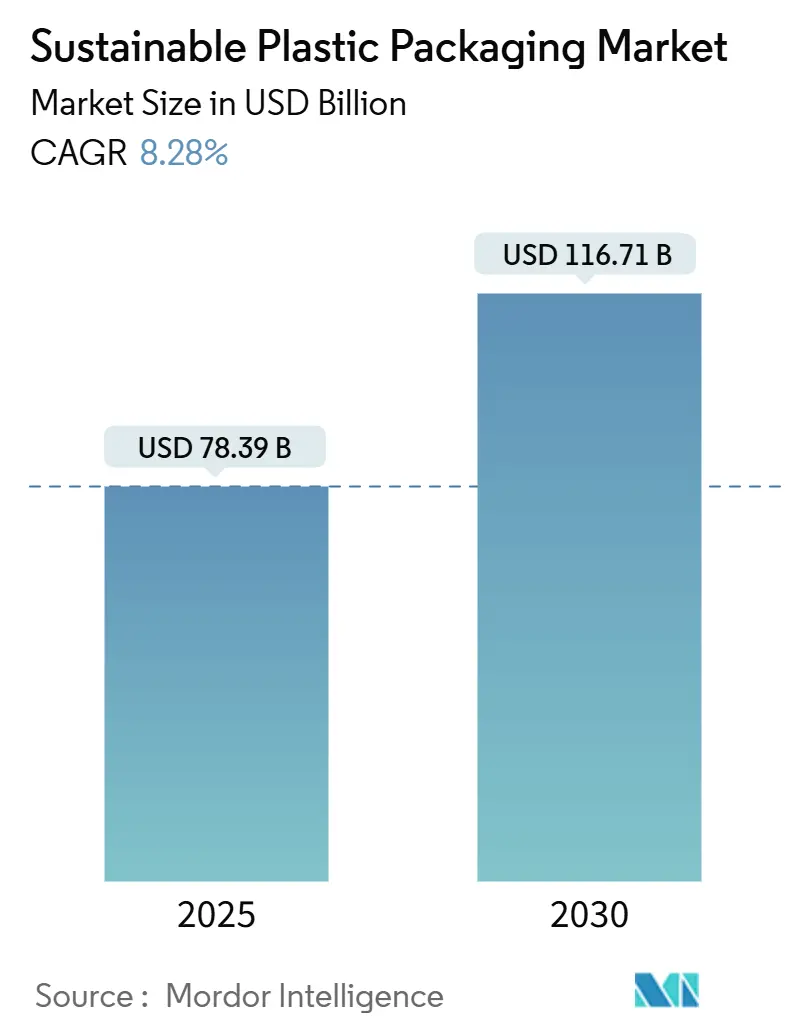

持続可能なプラスチック包装市場は、2019年から2030年を調査期間としており、2025年には783.9億米ドルと評価され、2030年には1167.1億米ドルに達すると予測されています。この期間の年平均成長率(CAGR)は8.28%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は低いとされています。

市場概要

この市場の成長は、特にEUの包装・包装廃棄物規制(2030年までに完全なリサイクル可能性を目指す)のような世界的な規制強化によって、循環型素材への需要が高まっていることに起因しています。ブランドオーナーがバージンプラスチックの使用量を半減させる目標を設定していること、米国12州でのPFAS(有機フッ素化合物)の段階的廃止、食品グレードPETのケミカルリサイクル承認などが、再生PET(rPET)やバイオポリマーの生産能力拡大への投資を促しています。酵素分解によるコスト同等性の達成といった技術的進歩は、循環型フォーマットの長期的な競争力を強化しています。さらに、Eコマースの成長は保護包装のデザインを変化させ、軽量なモノマテリアル構造への需要を高めています。

主要な市場動向

* 包装タイプ別: 2024年には硬質包装が市場シェアの55.65%を占め、軟質包装がそれに続く大きなシェアを占めると予測されています。

* 素材別: 再生プラスチック、特に再生PET(rPET)の需要が急速に増加しており、持続可能性への意識の高まりと規制強化がその背景にあります。紙・板紙包装も、プラスチック代替として注目されています。

* 最終用途産業別: 食品・飲料産業が最大の市場セグメントであり、特に利便性と保存期間延長のための包装ソリューションが求められています。医薬品およびパーソナルケア製品の分野でも、高品質な保護包装の需要が高まっています。

* 地域別: アジア太平洋地域は、経済成長と消費者の購買力向上により、最も急速に成長する市場として注目されています。ヨーロッパは、厳格な環境規制と持続可能な包装ソリューションへの高い需要により、引き続き主要な市場であり続けるでしょう。

競争環境

この市場は、多数のグローバル企業と地域企業が参入しており、競争が激しいです。主要企業は、製品イノベーション、M&A、戦略的提携を通じて市場シェアの拡大を図っています。特に、持続可能な包装ソリューションの開発と提供が、競争優位性を確立するための重要な要素となっています。技術革新、特にバイオベース素材やケミカルリサイクル技術への投資が活発に行われています。

本レポートは、持続可能なプラスチック包装市場の現状と将来展望について詳細な分析を提供しています。

持続可能なプラスチック包装とは、製品のライフサイクル全体を通じて環境負荷を最小限に抑えることを目指した包装材を指します。具体的には、リサイクル素材やバイオベースプラスチックの活用、材料使用量の削減、リサイクル性の向上、適切な廃棄または再利用の促進などが含まれます。これは、機能要件を満たしながらプラスチック廃棄物や汚染問題に対処することを目的としており、生分解性ポリマー、容易な分解・リサイクルを可能にする設計、エネルギー消費と温室効果ガス排出量を削減する生産プロセスの最適化など、革新的な技術や素材が組み込まれています。

持続可能なプラスチック包装市場は、2025年には783.9億米ドルに達し、2030年には1167.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.28%と見込まれています。

市場の主な推進要因としては、使い捨てプラスチックに対する厳格な規制、消費者の環境意識の高まり、ブランドオーナーによる循環経済目標の設定、Eコマースにおける保護包装の転換、ケミカルリサイクルによる食品グレード再生PET(rPET)の実現、そしてバイオベース樹脂に対するScope-3排出量削減圧力が挙げられます。一方で、市場の成長を抑制する要因としては、従来の包装材と比較したコストプレミアム、不十分な廃棄物管理インフラ、特定のバイオポリマーに対するライフサイクルアセスメント(LCA)の厳格な精査、および高度なリサイクルのための原料供給の不安定性が指摘されています。

包装タイプ別に見ると、飲料や食品用途で高いバリア保護が求められることから、硬質包装が2024年に市場の55.65%を占め、市場を牽引しています。プロセスタイプ別では、プラスチック使用量の削減、物流排出量の低減、ブランドオーナーの廃棄物削減目標との整合性といった利点から、詰め替え・濃縮システムが2030年まで年平均12.54%と最も急速な成長を遂げると予測されています。地域別では、アジア太平洋地域が新規規制の導入や大規模な再生PET(rPET)およびポリ乳酸(PLA)生産能力の増強に牽引され、年平均10.86%と最も高い成長率を示すと見込まれています。

PFAS(有機フッ素化合物)規制に関しては、今後の禁止措置や厳格な残留物制限により、フッ素系バリアコーティングからPFASフリーの代替品への転換が加速しており、水性および鉱物ベースのソリューションの研究開発が進展しています。また、持続可能な包装のコストプレミアムは、政府によるインフラ投資や酵素ベースのリサイクル技術の画期的な進歩により、バージンプラスチックとの価格差が縮小し、予測期間を通じてコスト競争力が高まると期待されています。

本レポートでは、包装タイプ(硬質、軟質)、包装形式(一次、二次、三次)、プロセスタイプ(リサイクル可能、再利用可能、堆肥化可能/生分解性、詰め替え・濃縮システム)、材料タイプ(再生PET、再生HDPE、ポリ乳酸、ポリヒドロキシアルカノエートなど)、最終用途産業(食品・飲料、パーソナルケア・化粧品、ヘルスケア・医薬品、ホームケア・産業、Eコマースフルフィルメントなど)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多岐にわたるセグメントで市場規模と成長予測が詳細に分析されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Amcor Plc、ALPLA、Huhtamakiなど主要18社の企業プロファイルを通じて詳細な分析が提供されています。さらに、市場の機会と将来の展望についても評価されており、未開拓の分野や満たされていないニーズが特定されています。

(約1800文字)これらの機会は、新規参入企業や既存企業にとって、持続可能な包装ソリューションの開発と導入を加速させるための重要な指針となります。特に、環境意識の高まりと消費者行動の変化は、企業がより環境に優しい製品とプロセスに投資する強力なインセンティブを生み出しています。政府の規制強化や企業のESG(環境・社会・ガバナンス)目標達成へのコミットメントも、市場の成長をさらに後押しする要因です。

レポートは、これらの動向がどのように市場の進化を形成し、将来の投資とイノベーションの方向性を決定するかについて、深い洞察を提供します。また、サプライチェーン全体における課題、例えばリサイクルインフラの不足や技術的な障壁についても詳細に分析し、それらを克服するための潜在的な解決策や協力体制の重要性を強調しています。

最終的に、この包括的な分析は、ステークホルダーが持続可能な包装市場の複雑なダイナミクスを理解し、競争優位性を確立するための戦略を策定する上で不可欠なツールとなることを目指しています。市場の主要プレーヤー、投資家、政策立案者、そして研究開発機関にとって、本レポートは将来の成長機会を特定し、持続可能な未来に向けた意思決定を行うための羅針盤となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な使い捨てプラスチック規制

- 4.2.2 高まる消費者の環境意識

- 4.2.3 ブランドオーナーの循環経済目標

- 4.2.4 Eコマースにおける保護包装への移行

- 4.2.5 ケミカルリサイクルによる食品グレードrPETの実現

- 4.2.6 バイオベース樹脂に対するネットゼロ・スコープ3の圧力

-

4.3 市場の阻害要因

- 4.3.1 従来の包装材に対するコストプレミアム

- 4.3.2 不十分な廃棄物管理インフラ

- 4.3.3 特定のバイオポリマーに対するLCAの精査

- 4.3.4 高度なリサイクルにおける原料の変動性

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 包装タイプ別

- 5.1.1 硬質

- 5.1.2 軟質

-

5.2 包装フォーマット別

- 5.2.1 一次

- 5.2.2 二次

- 5.2.3 三次

-

5.3 プロセスタイプ別

- 5.3.1 リサイクル可能

- 5.3.2 再利用可能

- 5.3.3 コンポスト可能/生分解性

- 5.3.4 詰め替えおよび濃縮システム

-

5.4 材料タイプ別

- 5.4.1 リサイクルPET (rPET)

- 5.4.2 リサイクルHDPE (rHDPE)

- 5.4.3 ポリ乳酸 (PLA)

- 5.4.4 ポリヒドロキシアルカノエート (PHA)

- 5.4.5 その他の材料タイプ

-

5.5 最終用途産業別

- 5.5.1 食品および飲料

- 5.5.2 パーソナルケアおよび化粧品

- 5.5.3 ヘルスケアおよび医薬品

- 5.5.4 ホームケアおよび産業用

- 5.5.5 Eコマースフルフィルメント

- 5.5.6 その他の最終用途産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 アラブ首長国連邦

- 5.6.4.1.2 サウジアラビア

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 ナイジェリア

- 5.6.4.2.3 エジプト

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アムコア・ピーエルシー

- 6.4.2 アルプラ

- 6.4.3 フータマキ

- 6.4.4 モンディ・グループ

- 6.4.5 シールドエア

- 6.4.6 テトラパック

- 6.4.7 パクティブ・エバーグリーン

- 6.4.8 ノボレックス

- 6.4.9 ダート・コンテナ

- 6.4.10 インターナショナル・ペーパー

- 6.4.11 スマーフィット・ウェストロック

- 6.4.12 ストラ・エンソ

- 6.4.13 クロックナー・ペンタプラスト

- 6.4.14 プラスティパック

- 6.4.15 バイオパック

- 6.4.16 ジェンパック

- 6.4.17 サイデル・グループ

- 6.4.18 タグリーフ・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

持続可能なプラスチックパッケージングとは、環境への負荷を最小限に抑えつつ、プラスチックが持つ優れた機能性や利便性を享受できるパッケージングのあり方を指します。従来のプラスチックパッケージングが引き起こす海洋プラスチック汚染、温室効果ガス排出、資源枯渇といった地球規模の課題に対し、その解決に貢献することを目指しています。具体的には、原料の調達から製造、使用、そして廃棄・リサイクルに至るまでの製品ライフサイクル全体において、環境配慮を徹底するアプローチが求められます。これは、単にリサイクル可能な素材を使うだけでなく、使用量を減らす、繰り返し使う、再生可能な資源から作るなど、多角的な視点から持続可能性を追求する概念です。循環型経済への移行を加速させる上で、極めて重要な役割を担っています。

持続可能なプラスチックパッケージングには、いくつかの主要な種類があります。一つ目は、リサイクルプラスチックの利用です。これは、使用済みプラスチックを回収し、再びパッケージングの原料として活用するもので、物理的に再加工するメカニカルリサイクルと、化学的に分解して元の原料に戻すケミカルリサイクルがあります。特にケミカルリサイクルは、バージン材に近い品質のプラスチックを再生できるため、食品容器など高い品質が求められる用途での利用が期待されています。二つ目は、バイオマスプラスチックの利用です。これは、サトウキビやトウモロコシなどの植物由来の原料から作られるプラスチックで、石油資源の使用量を削減し、燃焼時のCO2排出量を実質ゼロにするカーボンニュートラルへの貢献が期待されます。バイオPEやバイオPET、ポリ乳酸(PLA)などが代表的です。三つ目は、生分解性プラスチックです。これは、微生物の働きによって水と二酸化炭素に分解されるプラスチックで、特定の環境下(例えばコンポスト施設など)での分解が想定されています。四つ目は、パッケージの軽量化・薄肉化です。使用するプラスチック量自体を減らすことで、資源消費と廃棄物発生量を抑制します。さらに、再利用可能なパッケージング(リユース)や、単一素材で構成することでリサイクル性を高めるモノマテリアル化も重要なアプローチです。

これらの持続可能なプラスチックパッケージングは、食品・飲料、日用品、化粧品、医療品、工業製品、Eコマースなど、非常に幅広い分野で導入が進んでいます。食品分野では、ペットボトルやパウチ、トレイ、フィルムなどにリサイクル材やバイオマスプラスチックが活用され、鮮度保持と環境負荷低減の両立が図られています。日用品や化粧品では、シャンプーや洗剤のボトル、詰め替え用パウチなどにリサイクルプラスチックやバイオマスプラスチックが採用され、ブランドイメージの向上にも寄与しています。医療分野では、ブリスターパックや点滴バッグなど、衛生性と安全性が求められる用途でも、持続可能性への配慮が進められています。Eコマースの拡大に伴い、配送用パッケージにおけるプラスチック使用量の削減やリサイクル材の利用も重要な課題となっています。

持続可能なプラスチックパッケージングを支える関連技術も急速に進化しています。高度なリサイクル技術としては、ケミカルリサイクルの実用化が挙げられ、廃プラスチックを油化、ガス化、または解重合することで、高品質な原料への再生が可能になっています。また、AIやIoTを活用した自動選別技術の向上により、リサイクルプロセスの効率化と品質向上が図られています。バイオプラスチックの分野では、非食料系バイオマスや藻類など、より持続可能な原料の探索と、生産コストを低減する技術開発が進んでいます。生分解性プラスチックにおいては、分解速度や環境条件の制御技術、そして耐久性との両立を目指した素材開発が進められています。パッケージング設計技術では、モノマテリアル化や軽量化、リユースしやすい構造設計が重要視され、デジタルツインやシミュレーションを活用した最適化が進んでいます。さらに、薄肉化しても内容物の品質を保つための高バリアフィルム技術や、ブロックチェーンなどを活用して素材の由来やリサイクル履歴を追跡するトレーサビリティ技術も、サプライチェーン全体の透明性と信頼性を高める上で不可欠です。

持続可能なプラスチックパッケージングへの関心が高まっている背景には、複数の要因があります。まず、世界各国政府によるプラスチック規制の強化が挙げられます。使い捨てプラスチックの禁止やリサイクル義務化、プラスチック税の導入など、法規制が企業の行動を促しています。日本でも「プラスチック資源循環促進法」が施行され、プラスチックのライフサイクル全体での排出抑制と資源循環が求められています。次に、消費者意識の高まりです。環境問題への関心が高まり、サステナブルな製品や企業を選ぶ消費者が増えています。企業のESG(環境・社会・ガバナンス)評価においても、環境への取り組みは重要な要素となっています。また、多くの企業がSDGs(持続可能な開発目標)達成への貢献を経営戦略に組み込み、ブランドイメージ向上やサプライチェーン全体での環境負荷低減を目指しています。これらの動きを後押しするのが、リサイクル技術や新素材開発の加速といった技術革新です。一方で、リサイクル材やバイオ材はバージン材に比べてコストが高い場合が多く、性能(耐久性、バリア性、加工性)の課題、そして回収・選別・リサイクルインフラの整備不足といった課題も存在します。また、環境に配慮しているように見せかける「グリーンウォッシュ」への懸念も指摘されており、真の持続可能性が求められています。

将来展望として、持続可能なプラスチックパッケージングは、循環型経済への移行をさらに加速させる中心的な役割を担うでしょう。「Reduce(削減)、Reuse(再利用)、Recycle(リサイクル)」の3Rに加え、「Refuse(拒否)、Rethink(再考)」といった5Rの徹底が、製品ライフサイクル全体での環境配慮の標準となることが期待されます。技術面では、ケミカルリサイクルやバイオプラスチックのコストダウンと性能向上がさらに進み、より幅広い用途での普及が見込まれます。AIやIoTを活用した効率的な資源管理システムも進化し、プラスチックの回収、選別、リサイクルプロセスが高度に最適化されるでしょう。国際的な連携と標準化も進み、グローバルなサプライチェーンにおける持続可能性基準が統一されることで、より効率的な資源循環が実現されると考えられます。また、サブスクリプション型のリユースサービスやシェアリングエコノミーといった新たなビジネスモデルが創出され、消費者との共創を通じて行動変容を促す仕組みも重要になります。最終的には、プラスチック以外の素材(紙、ガラス、金属など)とのハイブリッド化や、最適な素材選択がさらに進み、プラスチックが環境負荷を最小限に抑えつつ、その利便性を最大限に享受できる社会の実現が期待されます。