SUV市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

SUV市場レポートは、車両サイズ(コンパクト、ミッドサイズ、フルサイズ)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電動)、駆動方式(2WD、4WD、AWD)、用途(個人利用、商業利用)、乗車定員(5人乗り、7人乗り)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)に区分されます。市場予測は、金額(米ドル)および数量(台数)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

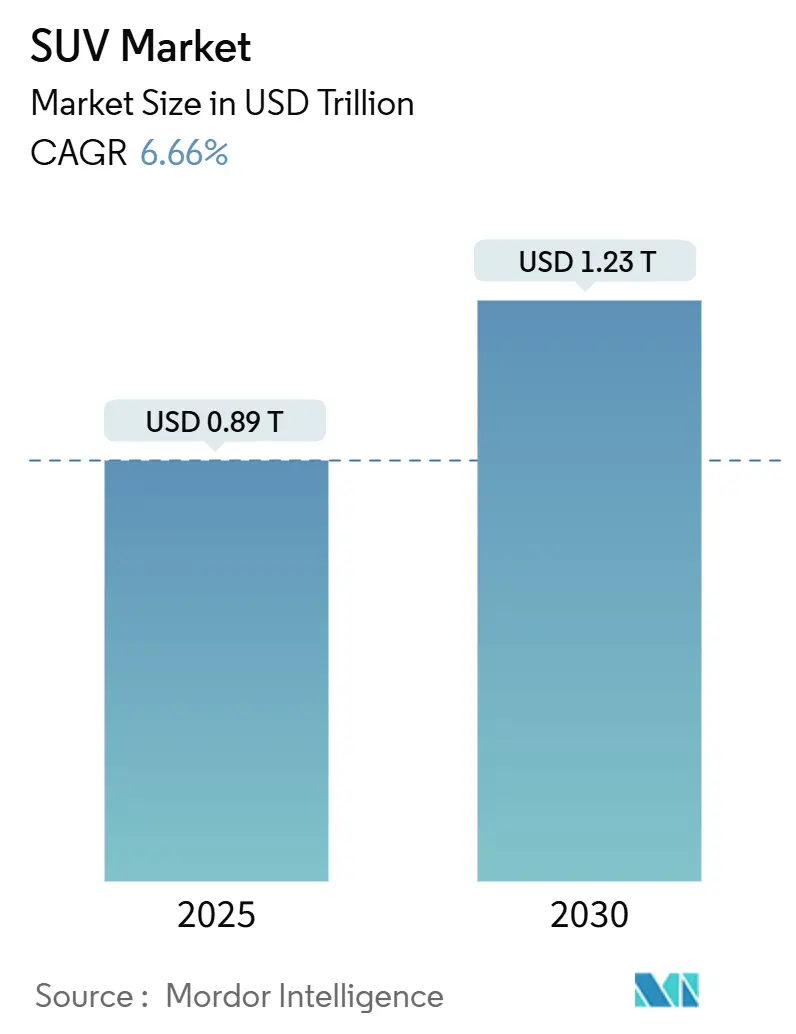

SUV市場は、2025年には8,900億米ドルに達し、2030年までに1兆2,300億米ドルに成長すると予測されており、年平均成長率(CAGR)は6.66%です。消費者が多用途なボディスタイルを好む傾向と、自動車メーカーが高利益率の車種を電動化プログラムの資金源としていることが、SUV市場の持続的な需要を支えています。市場集中度は中程度であり、アジア太平洋地域が最大の市場であり、最も急速に成長している地域でもあります。主要なプレイヤーには、トヨタ自動車、フォルクスワーゲンAG、現代自動車グループ、ルノー・日産・三菱アライアンス、ゼネラルモーターズなどが挙げられます。

主要な市場動向の要点

* 車両サイズ別: 2024年にはコンパクトSUVが市場シェアの42.98%を占め、フルサイズSUVは2030年までに11.39%のCAGRで成長する見込みです。

* 燃料タイプ別: 2024年にはガソリン車が59.36%を占めましたが、電気自動車(EV)は2030年までに20.56%のCAGRで大幅な成長を遂げると予測されています。

* 駆動方式別: 2024年には2WDが47.08%のシェアを占め、AWDは2030年までに9.79%のCAGRで需要が拡大すると見込まれています。

* エンドユーザー別: 2024年には個人利用が73.69%を占め、商用フリートは2025年から2030年にかけて7.89%のCAGRで拡大すると予測されています。

* 座席数別: 2024年には5人乗りが62.43%の市場シェアを占め、7人乗りは2030年までに6.79%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年に市場シェアの38.89%を占め、2030年までに8.19%のCAGRで成長すると予想されています。

世界のSUV市場のトレンドと洞察

市場の推進要因:

* 高利益率SUVプラットフォームへのOEMの注力: 自動車メーカーは、セダンよりも高い利益率を誇るSUVラインに資本を集中させ、電動化への投資資金を確保しています。これにより、バッテリーEVハブへの工場転用や、バッテリー調達、eアクスル設計、OTA(Over-The-Air)ソフトウェアインフラへの投資が可能になっています。

* 大型車両への消費者の嗜好の変化: インド、東南アジア、ラテンアメリカなどで所得が増加するにつれて、多様な道路状況に対応でき、社会的地位を示す大型の車高の高い車両への需要が高まっています。都市部への移住者も、視認性、週末の多用途性、衝突安全性からSUVを好む傾向にあります。

* 都市部におけるコンパクトおよびサブコンパクトSUVの普及: 都市部の駐車場の制約や消費者のコスト意識の高まりから、ハッチバックの機動性とSUVのスタイリングを兼ね備えた全長4m未満のクロスオーバーの展開が加速しています。モジュール式プラットフォームの採用により、開発コストが削減され、頻繁なモデルチェンジや技術更新が可能になっています。

* ライフスタイル車両におけるAWD/オフロード機能の需要: 雪の多い地域の通勤者、アウトドア愛好家、安全意識の高い親は、オンデマンド駆動システムを不可欠と見なしています。電子制御カップリングやブレーキベースのトルクベクタリングにより、2WDと4WDをシームレスに切り替え、安定性と俊敏性を両立させています。

* プレミアムSUVの普及: 富裕層の世帯やVIPシャトルサービスが、3列シート、堅牢な牽引能力、先進的なインフォテインメントシステムを備えたプレミアムSUVに高額を支払う傾向があります。

* 燃料電池SUVのパイプライン: 日本やドイツなどの一部市場で、燃料電池SUVの開発が進められています。

市場の抑制要因:

* CAFE / CO₂規制の強化: 2031年までにフリート平均燃費を50.4mpgに引き上げるという厳しい目標が設定されており、軽量化、小型ターボエンジン、または完全電動化が求められています。規制超過に対する罰金は、年間10億米ドルを超える可能性があり、開発資金を圧迫しています。

* バッテリー材料およびチップ供給の制約: センサーが豊富なSUVや大型バッテリーパックは、コンパクトカーやセダンよりも多くの半導体と重要鉱物を必要とします。リチウムやニッケルの価格は不安定であり、マイクロコントローラーのリードタイムも依然として長いため、モデル投入の遅延や市場規模の伸びの抑制につながる可能性があります。

* アクセス料金と混雑規制: 欧州の都市部を中心に、重量の重いモデルに対するアクセス料金や混雑規制が導入されており、所有コストが増加しています。

* 高い保険料と総所有コスト(TCO): 主に先進国市場において、SUVの高い保険料や総所有コストが消費者の購入意欲を抑制する可能性があります。

セグメント分析

* 車両サイズ別:

* コンパクトSUV: 2024年に42.98%の市場シェアを占め、都市部の消費者が都市での実用性を損なうことなく、SUVのスタイリングと高い運転視点を求める傾向を反映しています。

* フルサイズSUV: 11.39%のCAGRで最も急速に成長しており、富裕層の世帯やVIPシャトルサービスが、3列シート、堅牢な牽引能力、先進的なインフォテインメントシステムに高額を支払う傾向があります。

* 燃料タイプ別:

* ガソリン車: 2024年に59.36%の市場シェアを維持しており、充電インフラが限られ、航続距離への不安が残る市場での内燃機関の継続的な重要性を示しています。

* 電気自動車(EV): 20.56%のCAGRで成長が予測されており、脱炭素化のロードマップの要となっています。スケートボード型バッテリーやフラットフロアにより、新たなデザインの自由度を提供します。

* 駆動方式別:

* 2WD: 2024年に47.08%の市場シェアを占め、購入者が車両価格と燃費を重視する傾向を反映しています。

* AWD: 9.79%のCAGRで需要が伸びており、ソフトウェア強化システムにより、以前の燃費ペナルティが解消されています。三菱のS-AWCのような最新のAWDシステムは、インテリジェントなトルク配分により、多様な運転条件下でトラクション、安定性、ハンドリングを最適化しつつ、合理的な燃費を維持します。

* 座席数別:

* 5人乗り: 2024年に62.43%の市場シェアを占め、乗員数と積載量の柔軟性の理想的なバランスを提供し、家族や個人の交通ニーズに対応しています。

* 7人乗り: 6.79%のCAGRで成長しており、多世代での移動や共有モビリティのシャトルに対応しています。スライド式の2列目シートやパノラマサンルーフが3列目シートの居住性を向上させ、電動アシストエントリーが高齢者の乗降負担を軽減します。

地域分析

* アジア太平洋: 2024年に世界のSUV市場シェアの38.89%を占め、予測期間において8.19%のCAGRで主要な成長エンジンとなるでしょう。現地OEMは広大な製造クラスターで規模の経済を確立し、アクティブセーフティ機能が増加しても車両価格を手の届く範囲に抑えています。急速な都市化がコンパクトSUVの普及を促進し、中国や韓国の富裕層はL3自動運転機能を備えたスマートEVフラッグシップモデルに傾倒しています。

* 北米: 大型車が文化的に高く評価され、インフラがフルサイズSUVのフレーム構造需要を支える高価値市場であり続けています。間近に迫った50.4mpgのフリート目標は、ブランドをハイブリッドV6やバッテリー駆動の象徴的なモデルへと導き、牽引能力を損なうことなく、ライフスタイル重視の購入者の継続的な関与を確実にしています。

* 欧州: 都市部の交通渋滞対策により、重量の重いモデルの所有コストが増加しています。しかし、メーカーの創意工夫により、軽量アルミニウム製部品やリサイクル素材の内装を採用した電気SUVが、排出ガス規制対応の主力として位置づけられています。生産の現地化は供給の継続性を確保し、スカンジナビアでのバッテリー交換試験は、近隣市場にも波及する可能性のある利便性提案を試しています。

競争環境

SUV市場は中程度の集中度を示しており、上位5社のグローバルメーカーが世界の出荷台数の過半数を占めています。企業グループ内でのプラットフォーム共有は開発期間を短縮し、標準化されたバッテリーモジュールはキロワット時あたりのコストを削減しています。次世代ソフトウェアアーキテクチャに関する戦略的覚書は、機械的な差別化からユーザーエクスペリエンスのエコシステムへの業界の転換を示しています。

製品計画では、トリムの階層化が重視されており、ベースモデルはエントリー価格帯を確保し、ミドルグレードは販売量を稼ぎ、ハローエディションは先進運転支援システム、パノラマサンルーフ、没入型オーディオなどを搭載しています。新興のディスラプターは、垂直統合されたバッテリー供給、積極的なOTA機能の提供、バンドルされたテレマティクスサブスクリプションなどで競争優位性を築いています。既存企業は、戦略的な原材料契約、ディーラーの近代化、残存価値の懸念を緩和する保証延長などで対抗しています。規制のタイムラインが収束するにつれて、共有充電インフラや全固体電池の研究開発における協力が強化され、SUV市場の将来の輪郭を形成する可能性が高いです。

最近の業界動向

* 2025年9月: マルチ・スズキが新型アリーナネットワークのフラッグシップとしてコンパクトSUV「ヴィクトリス」を発表しました。

* 2025年7月: Li Autoが中国本土の富裕層向けに6人乗りフル電動SUVを発表しました。

* 2025年7月: スバル・ヨーロッパがe-Subaru Global Platformをベースにした3つの電動SUVモデルをプレビューし、2026年初頭から英国で納車を開始する予定です。

* 2025年4月: フォードはケンタッキー・トラック工場に5億米ドルを投じた近代化を完了し、2025年型エクスペディションの展開を終えました。

本レポートは、グローバルSUV市場の現状、成長予測、主要な促進要因と抑制要因、および競争環境について包括的に分析しています。

まず、市場規模と成長予測に関して、グローバルSUV市場は2025年に8,900億米ドルに達すると見込まれており、2030年までには年平均成長率(CAGR)6.66%で成長し、1兆2,300億米ドルに拡大すると予測されています。

市場の主要な促進要因としては、自動車メーカー(OEM)が電動化への投資資金を確保するため、高利益率のSUVプラットフォームに注力している点が挙げられます。また、消費者の嗜好が大型車へとシフトしていること、都市部におけるコンパクトSUVやサブコンパクトSUVの普及、ライフスタイル車両における全輪駆動(AWD)やオフロード機能への需要の高まりも市場を牽引しています。さらに、サブスクリプション型プレミアムSUVの普及や、長距離利用を想定した水素燃料電池SUVの開発パイプラインも、将来的な成長を支える要因となっています。

一方で、市場にはいくつかの抑制要因も存在します。SUVを対象としたCAFE(企業平均燃費)規制やCO₂排出量規制の強化は、メーカーにとって課題です。電動SUV(e-SUV)の生産においては、バッテリー材料や半導体チップの供給制約が懸念されます。また、一部の都市部では大型車に対するアクセス料金や混雑規制が導入されており、これが需要に影響を与える可能性があります。車両の重量増加に伴う保険料や総所有コスト(TCO)の上昇も、消費者の購入意欲を抑制する要因となり得ます。

地域別では、アジア太平洋地域が2024年に38.89%の市場シェアを占め、最も大きな貢献をしています。これは、急速な都市化と中間層の購買力拡大が主な要因です。

セグメント別の動向を見ると、駆動方式別では、全天候型トラクションとライフスタイルの多様性を重視する消費者のニーズに応え、AWD構成が年平均成長率9.79%で勢いを増しています。燃料タイプ別では、バッテリー電気自動車(BEV)のSUVが2030年まで年平均成長率20.56%と、全燃料タイプの中で最も速いペースで拡大しており、充電インフラの整備が進むにつれてそのシェアを急速に伸ばしています。座席数別では、日常の実用性と扱いやすい外形寸法を両立する5人乗りレイアウトが、出荷台数の62.43%を占め、世界的なSUV需要を牽引しています。

将来のSUV開発に最も影響を与える規制としては、2031年までに小型トラックの平均燃費を45mpgとするフリート燃費規制が挙げられます。この規制は、自動車メーカーの電動化戦略を加速させる主要な推進力となっています。

本レポートは、車両サイズ(コンパクト、ミッドサイズ、フルサイズ)、燃料タイプ(ガソリン、ディーゼル、ハイブリッド、電気)、駆動方式(2WD、4WD、AWD)、エンドユーザー(個人利用、商業利用)、座席数(5人乗り、7人乗り)といった多様なセグメントに基づいて市場を詳細に分析しています。さらに、北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(インド、中国、日本、韓国など)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)といった主要地域および各国における市場動向も網羅しています。

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場シェア分析が行われ、トヨタ、フォルクスワーゲン、現代自動車グループ、ルノー・日産・三菱アライアンス、ゼネラルモーターズ、テスラ、ステランティス、フォード、BMWグループ、メルセデス・ベンツグループ、ホンダ、SAICモーター、BYD、吉利汽車、タタモーターズ、マヒンドラ&マヒンドラ、長城汽車、長安汽車、スバル、マツダ、三菱自動車、スズキ、ジャガー・ランドローバーなど、多数のグローバル自動車メーカーのプロファイルが含まれています。

これらの分析を通じて、本レポートはグローバルSUV市場の現状と将来の展望、主要な機会と課題を包括的に提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電動化資金調達のための高利益SUVプラットフォームへのOEMの注力

- 4.2.2 消費者の大型車への嗜好の変化

- 4.2.3 都市部におけるコンパクトSUVおよびサブコンパクトSUVの普及

- 4.2.4 ライフスタイル車両におけるAWD/オフロード機能の需要

- 4.2.5 サブスクリプション型プレミアムSUVの普及

- 4.2.6 長距離用途向け水素燃料電池SUVのパイプライン

-

4.3 市場の阻害要因

- 4.3.1 SUVを対象としたCAFE/CO₂規制の強化

- 4.3.2 e-SUV向けバッテリー材料およびチップ供給の制約

- 4.3.3 都市部へのアクセス料金と大型車への混雑規制

- 4.3.4 車両重量増加による保険料/TCOの上昇

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(USD)および数量(単位))

-

5.1 車両サイズ別

- 5.1.1 コンパクト

- 5.1.2 ミッドサイズ

- 5.1.3 フルサイズ

-

5.2 燃料タイプ別

- 5.2.1 ガソリン

- 5.2.2 ディーゼル

- 5.2.3 ハイブリッド

- 5.2.4 電気

-

5.3 駆動方式別

- 5.3.1 2WD

- 5.3.2 4WD

- 5.3.3 AWD

-

5.4 エンドユーザー別

- 5.4.1 個人利用

- 5.4.2 商業利用

-

5.5 乗車定員別

- 5.5.1 5人乗り

- 5.5.2 7人乗り

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 スペイン

- 5.6.3.4 イタリア

- 5.6.3.5 フランス

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 インド

- 5.6.4.2 中国

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 トルコ

- 5.6.5.4 エジプト

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 トヨタ自動車株式会社

- 6.4.2 フォルクスワーゲンAG

- 6.4.3 現代自動車グループ

- 6.4.4 ルノー・日産・三菱アライアンス

- 6.4.5 ゼネラルモーターズ社

- 6.4.6 テスラ社

- 6.4.7 ステランティスN.V.

- 6.4.8 フォード・モーター・カンパニー

- 6.4.9 BMWグループ

- 6.4.10 メルセデス・ベンツ・グループAG

- 6.4.11 本田技研工業株式会社

- 6.4.12 上海汽車集団

- 6.4.13 BYD株式会社

- 6.4.14 吉利汽車控股

- 6.4.15 タタ・モーターズ株式会社

- 6.4.16 マヒンドラ&マヒンドラ株式会社

- 6.4.17 長城汽車

- 6.4.18 長安汽車

- 6.4.19 スバル株式会社

- 6.4.20 マツダ株式会社

- 6.4.21 三菱自動車工業株式会社

- 6.4.22 スズキ株式会社

- 6.4.23 ジャガー・ランドローバーPlc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

SUV、すなわち「スポーツ・ユーティリティ・ビークル」は、その名の通り、スポーツやレジャーといった活動から日常使いまで、多岐にわたる用途に対応する利便性の高い自動車のカテゴリーを指します。元々は、オフロード走行を想定した頑丈な四輪駆動車と、乗用車としての快適性や積載能力を持つステーションワゴンを融合させたようなコンセプトから発展してきました。高い最低地上高と、多くの場合に備わる四輪駆動システムにより、悪路走破性や雪道での安定性に優れる一方で、乗用車のような快適な乗り心地や広い室内空間、そして多様な荷物を積載できるユーティリティ性を兼ね備えている点が最大の特徴と言えます。運転席からの視点が高く、周囲を見渡しやすいため、運転のしやすさや安心感も多くのユーザーに支持される理由の一つです。

SUVはその多様なニーズに応えるため、現在では非常に幅広い種類が存在します。まず、都市部での取り回しやすさや燃費性能を重視した「コンパクトSUV」があり、日本の道路事情にも適しています。次に、家族での使用やレジャーにも対応できるバランスの取れた「ミドルサイズSUV」が主流となっており、最も競争が激しいセグメントです。さらに、多人数乗車や本格的なオフロード走行、あるいは牽引能力を求めるユーザー向けの「フルサイズSUV」も存在し、その存在感は圧倒的です。また、近年特に人気を集めているのが、乗用車のプラットフォームをベースに開発された「クロスオーバーSUV」です。これらはモノコックボディを採用することで、より乗用車に近い快適な乗り心地と優れた燃費性能を実現しており、SUV市場の拡大を牽引しています。一方で、伝統的なラダーフレーム構造を持ち、本格的な悪路走破性を追求した「オフロード志向SUV」も根強い人気を誇ります。さらに、スタイリッシュな外観を重視し、クーペのような流麗なルーフラインを持つ「クーペSUV」も登場し、デザイン性を求める層に支持されています。これらの多様なモデルが、消費者の様々なライフスタイルや価値観に対応しています。

SUVの用途は非常に広範です。日常の通勤や買い物といった普段使いはもちろんのこと、その広い室内空間と積載能力を活かして、家族での旅行やアウトドアレジャーに頻繁に利用されます。キャンプ用品、スキー・スノーボード、自転車、サーフボードなど、かさばる荷物も容易に積載できるため、趣味の幅を広げるツールとしても重宝されています。また、高い最低地上高と四輪駆動システムを備えたモデルであれば、未舗装路や砂利道、雪道といった悪路でも安心して走行できるため、目的地を選ばない自由な移動を可能にします。さらに、その堅牢なボディ構造と高い牽引能力から、ボートやキャンピングトレーラーの牽引にも利用されることがあります。高い着座位置は、運転時の視界を良好にし、周囲の状況を把握しやすいため、長距離運転における疲労軽減にも寄与すると言われています。このように、SUVは単なる移動手段としてだけでなく、多様なライフスタイルをサポートするパートナーとして選ばれています。

SUVに関連する技術も日々進化を遂げています。最も代表的なのは、路面状況に応じて駆動力を最適に配分する「四輪駆動(4WD)システム」や「全輪駆動(AWD)システム」です。これらは、パートタイム式、フルタイム式、オンデマンド式など多様な方式があり、最近では電子制御により走行状況に応じて最適な駆動力を瞬時に配分する高度なシステムが主流となっています。また、安全性の向上に不可欠な「先進運転支援システム(ADAS)」も、SUVに広く搭載されています。アダプティブクルーズコントロール、レーンキープアシスト、自動緊急ブレーキ、ブラインドスポットモニター、駐車支援システムなどがその例で、ドライバーの負担を軽減し、事故のリスクを低減します。パワートレインにおいては、ガソリンエンジンやディーゼルエンジンに加え、「ハイブリッド(HEV)」、「プラグインハイブリッド(PHEV)」、そして「バッテリーEV(BEV)」といった電動化技術の導入が急速に進んでいます。これにより、燃費性能の向上や排出ガスの削減が図られています。さらに、大型のタッチスクリーンディスプレイやスマートフォン連携機能、コネクテッドサービスを提供する「インフォテインメントシステム」も進化し、車内での快適性や利便性を高めています。サスペンションシステムも、オンロードでの快適性とオフロードでの走破性を両立させるために、独立懸架式やエアサスペンションなど、様々な技術が採用されています。

SUVの市場背景は、その誕生から現在に至るまで、大きな変遷を遂げてきました。元々、アメリカ市場でトラックベースの頑丈な四輪駆動車が、レジャー用途や多人数乗車に対応する形で発展したのが始まりです。しかし、1990年代以降、乗用車ベースのクロスオーバーSUVが登場し、その快適な乗り心地と燃費性能、そしてスタイリッシュなデザインが世界中で受け入れられるようになりました。特に2000年代に入ると、セダンやミニバンに代わる新たなファミリーカーとして人気が爆発的に高まり、現在では多くの国で最も売れる車種カテゴリーとなっています。この人気の背景には、高い着座位置による良好な視界、万が一の衝突時の安心感、そして多様なライフスタイルに対応できる汎用性の高さがあります。また、各自動車メーカーが、コンパクトからフルサイズ、ラグジュアリーからオフロード特化型まで、あらゆるセグメントにSUVモデルを投入したことも、市場の拡大に拍車をかけました。環境意識の高まりから、一時は大型SUVの燃費性能が問題視されることもありましたが、ハイブリッドやダウンサイジングターボエンジンの導入により、燃費性能も大きく改善され、その人気は衰えることなく続いています。

SUVの将来展望は、自動車業界全体の大きなトレンドと密接に結びついています。最も顕著なのは「電動化」の加速です。今後、ハイブリッド、プラグインハイブリッド、そして電気自動車(BEV)のSUVが市場の主流となることは確実であり、多くのメーカーが電動SUVの新型モデルを積極的に投入しています。これにより、環境性能と走行性能の両立がさらに進むでしょう。また、「自動運転技術」の進化もSUVに大きな影響を与えます。レベル2以上の高度な運転支援システムが標準装備となり、将来的にはより高レベルの自動運転機能が搭載されることで、長距離移動や渋滞時の運転が格段に楽になることが期待されます。さらに、「コネクティビティ」の強化も進み、車載インフォテインメントシステムは常に最新の情報を提供し、車両と外部サービスとの連携がより密接になります。OTA(Over-The-Air)アップデートにより、購入後も機能が追加・改善されることも一般的になるでしょう。デザイン面では、より個性的で多様なスタイルが登場し、ユーザーの選択肢はさらに広がると考えられます。持続可能性への意識の高まりから、製造過程における環境負荷の低減や、リサイクル素材の積極的な活用も進むでしょう。SUVは今後も、その多様な魅力と進化する技術によって、自動車市場の中心的な存在であり続けると予測されます。