スイッチギア市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

開閉装置市場レポートは、電圧(低電圧、中電圧、高電圧)、絶縁(ガス絶縁開閉装置、空気絶縁開閉装置、その他)、電流タイプ(交流開閉装置、直流開閉装置)、設置(屋内、屋外)、エンドユーザー(公益事業、住宅、商業、産業)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「開閉装置市場規模、予測レポート、シェア分析 2025 – 2030」の市場概要を以下に要約いたします。

—

開閉装置市場の概要と予測(2025年~2030年)

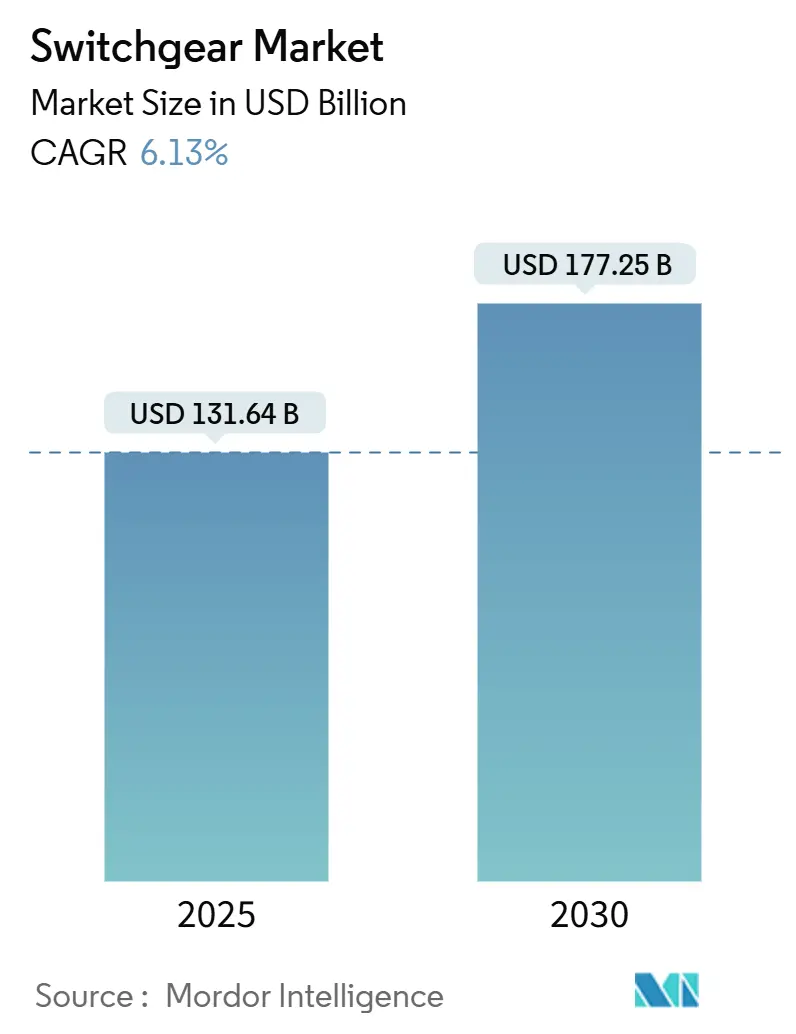

開閉装置市場は、2025年には1,316億4,000万米ドルと推定され、2030年には1,772億5,000万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.13%が見込まれています。この成長は、インドと米国におけるグリッド近代化への資金投入、欧州連合のFガス段階的廃止、ハイパースケールデータセンターの建設といった主要な推進力によって支えられています。これらの要因が、先進的な低電圧、中電圧、高電圧デバイスへの需要を促進しています。

公益事業者は、信頼性と環境規制への対応のため、デジタル化されたSF6フリープラットフォームへの設備投資を加速させています。一方、産業用および商業用ユーザーは、ライフサイクルコストを削減するコンパクトでセンサーが豊富な機器を求めています。真空遮断器などの部品不足はリードタイムを長期化させ、垂直統合や複数供給源の確保を促しています。銅や方向性電磁鋼板市場におけるマクロ経済の変動は、低電圧OEMの利益率を圧迫していますが、特殊な高電圧プロジェクトにおける価格の回復力は収益性を支えています。競争の激しさは中程度であり、技術の差別化、現地生産、サイバーセキュリティの信頼性が受注成功の鍵となっています。

主要なレポートのポイント

* 電圧別: 低電圧セグメントが2024年に43.34%の収益シェアで市場を牽引しました。高電圧セグメントは2030年までに7.99%のCAGRで拡大すると予測されています。

* 絶縁タイプ別: 空中絶縁機器が2024年の開閉装置市場規模の68.28%を占めました。「その他」のカテゴリ(SF6フリーなど)は2030年までに14.18%のCAGRで成長すると予想されています。

* 電流タイプ別: 交流製品が2024年の開閉装置市場シェアの84.57%を占めました。直流製品は2025年から2030年の間に7.06%のCAGRで成長すると予測されています。

* 設置別: 屋内ユニットが2024年に79.60%のシェアを占めましたが、屋外ユニットは2030年までに8.72%のCAGRで成長しています。

* エンドユーザー別: 公益事業が2024年に37.58%のシェアで市場を支配し、2030年まで6.63%のCAGRで最も速く成長するセグメントであり続けると予想されています。

* 地域別: アジア太平洋地域が2024年の収益の46.75%を占め、予測期間中に8.06%のCAGRで最も速く成長する地域でもあります。

世界の開閉装置市場のトレンドと洞察

促進要因(Drivers)

1. データセンター向け中電圧屋内開閉装置の需要急増(CAGRへの影響:+1.80%)

* 北米と欧州を中心に中期的(2~4年)に影響を与えます。ハイパースケールデータセンターは、複数のMV供給、冗長バスセクション、高速転送スキームを必要とし、AIワークロードの増加によりコンパクトで高遮断容量の開閉装置が求められています。SF6フリー絶縁への移行も加速しています。

2. EUのSF6フリーGIS向けFガス段階的廃止(CAGRへの影響:+1.20%)

* 欧州を中心に長期的(4年以上)に影響を与え、世界的に波及します。2026年のSF6新規設置禁止により、代替ガスおよび固体誘電体技術が主流化しています。公益事業者は初期費用増を受け入れつつ、ライフサイクルコスト削減と規制の確実性を重視しています。

3. インドRDSSによる400億ドルの配電網アップグレード(CAGRへの影響:+0.90%)

* インドおよびAPAC地域を中心に中期的(2~4年)に影響を与えます。Revamped Distribution Sector Scheme(RDSS)は、スマートメーター、フィーダー分離、開閉装置の交換に資金を投入し、損失削減を目指しています。農村部では高温・粉塵に耐える屋外リクローザー、都市部ではSF6フリーの屋内パネルが求められています。

4. 洋上風力発電向け66 kV GISの採用(CAGRへの影響:+0.70%)

* 東アジアを中心に長期的(4年以上)に影響を与え、世界的に波及します。中国の洋上風力発電の拡大に伴い、耐腐食性66 kV GISが浮体式またはジャケット設置型プラットフォームに導入されています。高電圧化により導体損失とケーブル重量が削減されます。

5. 米国のIIJAによるパッドマウント型グリッド補助金(CAGRへの影響:+0.60%)

* 米国を中心に短期的(2年以内)に影響を与えます。インフラ投資・雇用法(IIJA)の補助金により、嵐に強いグリッドアップグレードのために密閉型スイッチと変圧器コンパートメントを組み合わせたパッドマウント型機器が導入されています。

6. GCC諸国の鉄道電化(CAGRへの影響:+0.50%)

* GCCおよびMEA地域を中心に中期的(2~4年)に影響を与えます。GCC諸国の鉄道電化プロジェクトでは、ミリ秒単位の故障除去が可能な炭化ケイ素固体遮断器を備えた1.5~3 kV DC牽引開閉装置が指定されています。

抑制要因(Restraints)

1. SF6フリー遮断器の供給不足(リードタイム72週超)(CAGRへの影響:-1.40%)

* 世界的に、特に北米と欧州で短期的(2年以内)に深刻な影響を与えます。真空遮断器の生産は複雑であり、EUのFガス規制期限が注文を集中させ、リードタイムが72週を超えています。

2. 銅およびCRGO価格の変動が低電圧OEMのマージンを圧迫(CAGRへの影響:-0.80%)

* 世界的に、特にAPAC地域で中期的(2~4年)に影響を与えます。低電圧開閉装置の材料費はBOMの最大50%を占め、銅や方向性電磁鋼板(CRGO)の価格変動が利益率を圧迫しています。

3. アフリカにおける非公式輸出業者による偽造低電圧ユニット(CAGRへの影響:-0.30%)

* アフリカおよび新興市場で長期的(4年以上)に影響を与えます。非公式な輸出業者による偽造低電圧ユニットが、市場の健全性と正規メーカーの収益性を損なっています。

4. IEC 61850スマートギアのサイバーセキュリティコンプライアンスコスト(CAGRへの影響:-0.20%)

* 世界的に、特に先進国市場で中期的(2~4年)に影響を与えます。IEC 61850対応のスマート開閉装置の導入には、サイバーセキュリティコンプライアンスのための追加コストが発生します。

セグメント分析

* 電圧別: 高電圧機器は7.99%の最速CAGRで成長する見込みですが、低電圧機器は2024年に43.34%の最大シェアを維持しています。送電網の強化、国境を越えた連系線、再生可能エネルギーの集約が220~765 kVクラスへの投資を支えています。デジタル化された一次機器の採用により、平均販売価格が上昇しています。

* 絶縁別: 空中絶縁設計が2024年の収益の68.28%を占めましたが、環境志向の「その他」カテゴリ(SF6フリーなど)は2030年までに14.18%のCAGRで成長すると予測されています。これはEUのSF6禁止を直接反映したものです。固体誘電体システムは温室効果ガス排出をなくし、データセンターや都市部の変電所に魅力的です。

* 電流タイプ別: 交流ソリューションが2024年の出荷量の84.57%を占めましたが、直流製品は2030年までに7.06%のCAGRで成長すると予測されています。中国や欧州のHVDC送電線、エッジデータセンター、バッテリーエネルギー貯蔵システム、GCC諸国の鉄道電化などがDC採用を推進しています。

* 設置別: 屋内アセンブリは都市部の密度と制御された環境での利点から2024年に79.60%のシェアを維持しましたが、屋外型は農村部や産業用フィーダーの拡大に伴い8.72%のCAGRで増加しました。米国のIIJA補助金によるパッドマウント型機器の導入が屋外設置を促進しています。

* エンドユーザー別: 公益事業は2024年の収益の37.58%を占め、2030年まで6.63%のCAGRで最も高い成長を示しています。性能連動型資金調達と再生可能エネルギー義務が、公益事業者に状態ベースのメンテナンス、IEC 61850相互運用性、温室効果ガス排出削減戦略の採用を促しています。産業用(半導体、EVギガファクトリー)、商業用(データセンター、スマートビル)、住宅用(電化コード、屋上PV)も需要を牽引しています。

地域分析

* アジア太平洋: 2024年に46.75%のシェアで開閉装置市場を支配し、2030年までに8.06%のCAGRで成長すると予測されています。中国の500 kV UHV回廊と800 kV DCプロジェクトが高電圧GISを必要とし、インドのRDSSは11~33 kVリングメインユニットとリクローザーに資金を供給しています。日本と韓国は、都市部の変電所や洋上風力発電プラットフォーム向けにコンパクトなSF6フリーGISを好んでいます。

* 欧州: グリーンディール、REPowerEU、2026年のFガス禁止により、レガシーなガスコンパートメントをエコ設計ソリューションに置き換える動きが加速し、市場価値で第2位にランクされています。ドイツはデジタル変電所にグリッド料金を割り当て、フランスは63 kVメッシュネットワークを改修しています。

* 北米: IIJA補助金、異常気象対策プログラム、再生可能エネルギー集積地の高密度化により、着実な拡大を記録しています。米国は山火事の危険がある地域でのパッドマウント型およびリクローザーの交換を優先し、カナダは水力発電と陸上風力発電をHV GISを通じて統合しています。

競争環境

開閉装置市場の競争は中程度に集中しており、グローバルな主要企業は特許取得済みのSF6フリー遮断器、垂直統合された真空遮断器生産能力、地域製造を駆使して市場シェアを維持しています。ABBによるシーメンス・エナジーのグリッドオートメーション事業買収(2025年)は、デジタル変電所における同社のリーチを拡大し、SF6フリーGIS生産のためのドイツとインドの工場を確保しました。シュナイダーエレクトリックはタミル・ナードゥ州の工場で固体誘電体モジュールによるRDSS需要に対応しています。三菱電機は66 kV洋上契約で海洋グレードのシーリング能力を証明し、日立エナジーは5ミリ秒の故障除去を約束する固体遮断器にR&Dを集中させています。

部品のボトルネックはアライアンス構造を促進し、OEMは複数年契約と引き換えに公益事業者に供給保証を提供しています。サイバーセキュリティは差別化要因となり、北米の公益事業者はIEC 62443認証を要求しています。固体スイッチングとAI駆動型保護は潜在的な破壊的技術ですが、高コストと資格認定のハードルが短期的な普及を制限しています。LS ElectricやCG Powerなどの地域チャレンジャーは、政府の現地化義務に沿うことで国内での牽引力を得ていますが、グローバル展開のためには代替ガス特許への投資が必要です。

主要プレイヤー

* シュナイダーエレクトリック

* 三菱電機株式会社

* シーメンスAG

* ABB Ltd

* Havells India Limited.

最近の業界動向

* 2025年1月: ABBはシーメンス・エナジーのグリッドオートメーション事業を21億米ドルで買収し、IEC 61850開閉装置ポートフォリオを拡大し、SF6フリー生産能力を強化しました。

* 2024年12月: シュナイダーエレクトリックは、中電圧固体誘電体製品に特化したタミル・ナードゥ州の開閉装置工場に8億米ドルを投資すると発表しました。

* 2024年11月: 三菱電機は、日本最大の洋上風力プロジェクト向けに66 kV GISの4億5,000万米ドルの受注を確保しました。

* 2024年10月: イートンは、データセンターユーザーを対象とした、設置面積を40%削減した固体誘電体プラットフォームを発表しました。

* 2024年9月: パウエル・インダストリーズは、ハイパースケールデータセンター向けに特化した新しいモジュラー開閉装置ソリューションを発表し、配電技術における重要な進歩を示しました。

—これらの最近の動向は、世界の開閉装置市場が今後数年間で堅調な成長を続けることを示唆しています。特に、再生可能エネルギー源のグリッドへの統合の加速、スマートグリッドインフラストラクチャへの投資の増加、および老朽化した電力インフラの近代化の必要性が、市場拡大の主要な推進力となっています。また、データセンターや産業部門における電力需要の継続的な増加も、高効率で信頼性の高い配電ソリューションへの需要を促進しています。環境規制の強化とSF6フリー技術への移行は、市場における技術革新と持続可能なソリューションの開発をさらに加速させるでしょう。

このレポートは、電力システムの保護、回路の調整、配電管理、機器の試験・保守を担う重要な役割を持つ開閉装置(スイッチギア)の世界市場について詳細に分析しています。開閉装置は、遮断器、開閉器、リレー、ヒューズ、制御盤などの主要コンポーネントで構成されています。

本レポートでは、市場を電圧別(低電圧、中電圧、高電圧)、絶縁方式別(ガス絶縁開閉装置(GIS)、空気絶縁開閉装置(AIS)、その他)、設置場所別(屋内、屋外)、電流タイプ別(AC、DC)、最終用途産業別(公益事業、商業、住宅、産業)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化し、各セグメントの市場規模と予測を米ドルで提供しています。

世界の開閉装置市場は、2024年の1,243.9億米ドルから、2030年には1,772.5億米ドルに達すると予測されています。特に高電圧開閉装置は、7.99%の年平均成長率(CAGR)で他の電圧クラスを上回り、最も速い成長を示すと見込まれています。

市場の成長を牽引する主な要因は以下の通りです。

* データセンターの拡大: 北米および欧州におけるデータセンター、特にハイパースケールおよびエッジ施設でのコンパクトな中電圧屋内開閉装置の需要が増加しており、高度な監視機能が求められています。

* SF6フリーGISへの移行: EUのFガス排出規制と企業の持続可能性目標により、温室効果ガス排出量の削減が求められ、SF6フリーのガス絶縁開閉装置(GIS)の調達が加速しています。これにより、ライフサイクル排出量の削減とメンテナンスの軽減が期待されます。

* インドの電力インフラ投資: インドでは、2021年から2028年にかけて配電開閉装置に400億米ドルを投じるRDSS(Revamped Distribution Sector Scheme)計画が進行中です。

* 洋上風力発電の成長: 東アジア地域では、洋上風力発電における66 kVアレイケーブル用GISの採用が進んでいます。

* 米国の送電網近代化: 米国のインフラ投資雇用法(IIJA)による補助金が、パッドマウント型送電網の近代化を後押ししています。

* GCC諸国の鉄道電化: GCC(湾岸協力会議)諸国における鉄道電化プロジェクトが、高速DC開閉装置の需要を高めています。

一方で、市場にはいくつかの課題も存在します。

* SF6フリー遮断器の供給不足: SF6フリー真空遮断器の供給能力が不足しており、リードタイムが72週間を超えるなど、生産に支障をきたしています。

* 原材料価格の変動: 銅や方向性電磁鋼板(CRGO)の価格変動が、低電圧(LV)開閉装置メーカーの利益率を圧迫しています。

* 模倣品の流通: アフリカの非公式輸出業者による低電圧開閉装置の模倣品が市場に流通しています。

* サイバーセキュリティ対応コスト: IEC 61850に準拠したスマート開閉装置に対するサイバーセキュリティ規制への対応コストが増加しています。

レポートでは、市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析、およびシュナイダーエレクトリック、シーメンス、ABB、三菱電機、イートンなどの主要企業の詳細な企業プロファイルも提供しています。また、市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米およびEUにおけるデータセンター向けMV屋内開閉装置需要の拡大

- 4.2.2 EUのFガス段階的廃止によるSF6フリーGIS調達の加速

- 4.2.3 インドRDSS、配電用開閉装置に400億米ドルを支出(2021-28年)

- 4.2.4 東アジアにおける洋上風力66 kVアレイケーブルGISの採用

- 4.2.5 米国IIJAによるパッドマウント型グリッド近代化助成金

- 4.2.6 GCC鉄道電化による高速DC開閉装置の促進

-

4.3 市場の阻害要因

- 4.3.1 SF6フリー遮断器の容量不足(リードタイム72週間未満)

- 4.3.2 銅およびCRGOの価格変動がLV OEMのマージンを圧迫

- 4.3.3 アフリカの非公式輸出業者からの偽造LVユニット

- 4.3.4 IEC 61850スマートギアのサイバーセキュリティコンプライアンスコスト

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 電圧別

- 5.1.1 低電圧

- 5.1.2 中電圧

- 5.1.3 高電圧

-

5.2 絶縁方式別

- 5.2.1 ガス絶縁開閉装置 (GIS)

- 5.2.2 空気絶縁開閉装置 (AIS)

- 5.2.3 その他

-

5.3 電流タイプ別

- 5.3.1 交流開閉装置

- 5.3.2 直流開閉装置

-

5.4 設置場所別

- 5.4.1 屋内

- 5.4.2 屋外

-

5.5 エンドユーザー別

- 5.5.1 公益事業

- 5.5.2 住宅

- 5.5.3 商業

- 5.5.4 産業

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 ロシア

- 5.6.2.7 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリアおよびニュージーランド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 チリ

- 5.6.4.4 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 エジプト

- 5.6.5.5 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 Schneider Electric SE

- 6.4.2 Siemens AG

- 6.4.3 ABB Ltd

- 6.4.4 Mitsubishi Electric Corp.

- 6.4.5 Eaton Corp.

- 6.4.6 General Electric Co.

- 6.4.7 Toshiba Energy Systems & Solutions

- 6.4.8 Hitachi Energy Ltd

- 6.4.9 Hyundai Electric & Energy Systems

- 6.4.10 LS Electric Co.

- 6.4.11 NOJA Power Switchgear Pty

- 6.4.12 Powell Industries Inc.

- 6.4.13 Fuji Electric Co.

- 6.4.14 CG Power & Industrial Solutions

- 6.4.15 Hubbell Inc.

- 6.4.16 Havells India Ltd

- 6.4.17 Meidensha Corp.

- 6.4.18 ZPUE S.A.

- 6.4.19 Orecco Electric Co.

- 6.4.20 Switchgear Company NV

- 6.4.21 Siemens Energy AG

- 6.4.22 Rockwell Automation (Disconnect/Rotary)

- 6.4.23 Schneider Energy Automation (EboB)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

スイッチギアは、電力の送電および配電システムにおいて、電力の開閉、制御、そして保護を行うための電気機器の総称でございます。具体的には、遮断器、断路器、開閉器、保護リレー、計器用変成器などを組み合わせたものであり、電力系統の安定した運用を支える基幹設備として不可欠な役割を担っております。電力系統に異常が発生した際には、迅速に故障箇所を切り離し、事故の拡大を防ぐことで、人命の安全確保、設備の損傷防止、そして電力供給の継続に大きく貢献いたします。その機能は、電力の安定供給を維持し、現代社会のあらゆる活動を支える上で極めて重要でございます。

スイッチギアは、その用途や特性に応じて様々な種類に分類されます。まず、電圧レベルによる分類では、1kV以下の低圧スイッチギア(LV)、1kVを超え36kV程度までの中圧スイッチギア(MV)、そして36kVを超える高圧スイッチギア(HV)がございます。低圧は工場やビル、住宅などで、中圧は変電所や大規模工場、商業施設で、高圧は送電線や超高圧変電所などで使用されます。次に、絶縁媒体による分類では、大気で絶縁する空気絶縁スイッチギア(AIS)、六フッ化硫黄(SF6)ガスなどで絶縁するガス絶縁スイッチギア(GIS)、真空バルブを使用する真空スイッチギア、そして絶縁油を使用する油入スイッチギアなどがございます。GISはコンパクトで高い信頼性を持ち、真空スイッチギアは中圧領域で広く採用されております。また、設置場所に応じて屋内用と屋外用があり、構造的には固定式と、メンテナンスや交換が容易な引き出し式(可搬式)が存在いたします。

スイッチギアの用途は非常に多岐にわたります。発電所では、発電機から送電線への電力送出や、所内電源の制御・保護に用いられます。変電所においては、電圧の変換、電力系統の連系、そして事故発生時の系統分離といった重要な役割を担います。工場やプラントでは、生産設備への安定した電源供給、モーターの制御、過負荷や短絡からの保護に不可欠です。ビルや商業施設では、受変電設備として機能し、照明や空調などの電源管理、さらには非常用電源への自動切り替えなどを行います。データセンターでは、24時間365日の安定した電力供給を確保し、冗長化された電力システムを構築する上で中心的な役割を果たします。その他、鉄道の変電所、太陽光や風力などの再生可能エネルギー発電設備の系統連系、船舶内の電力系統の制御・保護など、社会のあらゆるインフラにおいてその存在は欠かせません。

関連技術も多岐にわたり、スイッチギアの性能向上と機能拡張に寄与しています。保護リレーは、電力系統の異常を検出し、遮断器にトリップ指令を出すことで事故の拡大を防ぐ中核技術であり、近年ではデジタル化・多機能化が進んでいます。SCADA(監視制御およびデータ収集)やDCS(分散制御システム)といった監視制御システムは、スイッチギアの遠隔監視、自動制御、データ収集を可能にし、運用効率と信頼性を高めます。スマートグリッド技術は、双方向通信や分散型電源との連携、自律制御を可能にし、電力系統全体の最適化に貢献します。IoTやAIの導入により、機器の状態監視、予兆保全、故障診断、運用最適化が実現されつつあります。また、アークフラッシュ対策技術は、事故時のアーク放電による被害を軽減し、作業員の安全性を高めます。環境配慮の観点からは、SF6ガスの代替となるドライエア、CO2混合ガス、フッ素系混合ガスなどの開発が進められています。さらに、直流送電・配電システムの普及に伴い、直流スイッチギアの技術開発も活発化しています。

スイッチギアの市場背景は、複数の要因によって形成されています。世界的な電力需要の増加、特に新興国における経済成長と都市化の進展は、新たな電力インフラの構築とそれに伴うスイッチギアの需要を押し上げています。一方で、先進国では既存の電力インフラの老朽化が進んでおり、更新需要が市場を牽引しています。再生可能エネルギーの導入拡大も重要な成長ドライバーであり、太陽光や風力発電所からの系統連系に必要なスイッチギアの需要が増加しています。スマートグリッドやマイクログリッドの構築への投資も、市場の拡大に寄与しています。また、データセンターの急増は、安定した高品質な電力供給を求める需要を生み出し、スイッチギア市場に新たな機会をもたらしています。しかし、SF6ガスの環境負荷という課題も存在し、代替技術への移行が求められています。サイバーセキュリティリスクの増大も、スマート化が進むスイッチギアにとって重要な考慮事項となっております。主要な市場プレイヤーとしては、ABB、シーメンス、シュナイダーエレクトリック、GE、イートンといったグローバル企業に加え、三菱電機、日立製作所、東芝などの日本企業が挙げられます。

将来展望として、スイッチギアはいくつかの重要な方向性へと進化していくと予測されます。最も顕著なのは、環境対応の強化でございます。SF6ガスの地球温暖化係数の高さから、SF6フリーや低GWP(地球温暖化係数)の絶縁媒体への移行が加速し、環境負荷の低い製品開発が主流となるでしょう。次に、デジタル化とスマート化がさらに進展します。IoTセンサーによる機器の状態監視、AIを活用した予兆保全や故障診断、運用最適化が一般的となり、電力系統のレジリエンスと効率性が向上します。これに伴い、サイバーセキュリティ対策の強化も不可欠となります。スマートグリッドとの連携は一層深まり、自律分散型制御が実現されることで、より柔軟で安定した電力供給が可能になるでしょう。また、設置スペースの制約や省エネルギー化の要求から、小型化・高効率化へのニーズが高まります。直流送電・配電システムの普及に伴い、データセンターやEV充電インフラなどでの直流スイッチギアの需要も増加すると見込まれます。さらに、モジュール化や標準化が進むことで、導入コストの削減と工期の短縮が図られ、電力インフラの迅速な展開に貢献していくことでしょう。