症候群マルチプレックス診断市場規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

症候群マルチプレックス診断市場レポートは、症候群の種類(呼吸器系、消化器系、中枢神経系、CUTIおよびSTD)、テクノロジープラットフォーム(マルチプレックスPCRなど)、パネルサイズ(10ターゲット以下など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シンドロミックマルチプレックス診断市場概要

本レポートは、シンドロミックマルチプレックス診断市場に関する詳細な分析を提供いたします。この市場は、単一の検体から複数の病原体を特定する精密検査への世界的な移行により、急速な拡大を遂げています。検体採取から標的治療までの期間を短縮することで、患者ケアの改善と医療費の削減に貢献しています。

市場規模と成長予測

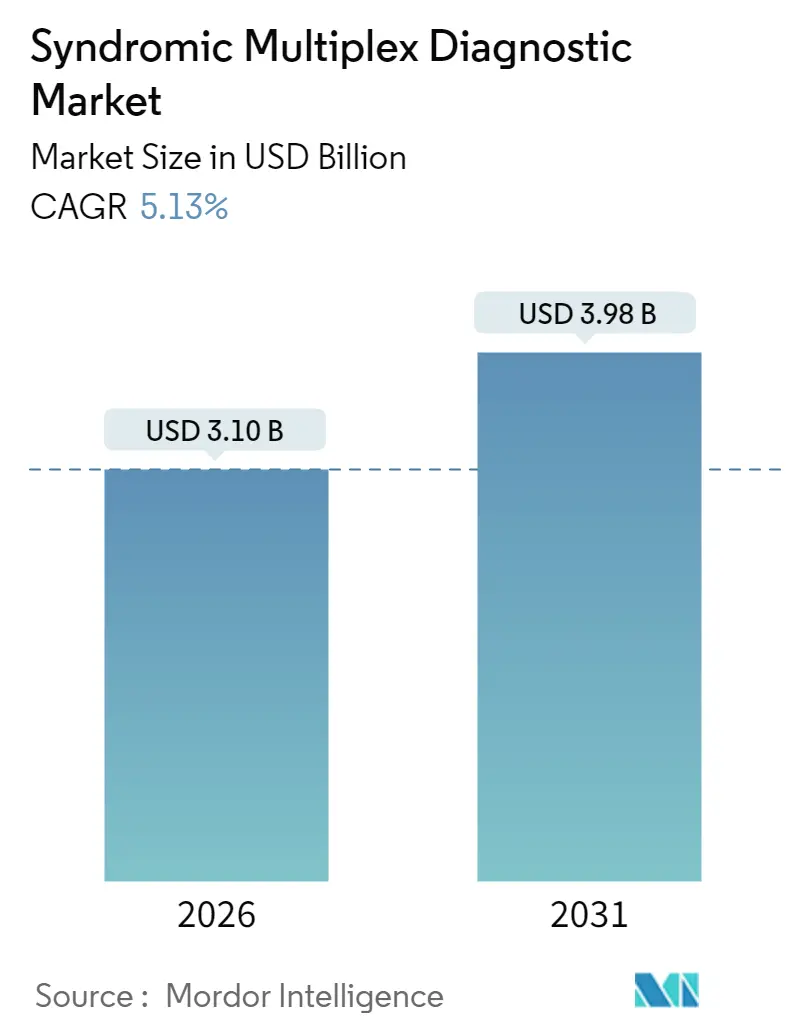

シンドロミックマルチプレックス診断市場は、2025年の29.5億米ドルから2026年には31億米ドルに成長し、2031年までには39.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は5.13%と見込まれています。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場を牽引する主要な要因とトレンド

1. 感染症の有病率上昇:

ウイルスや細菌による脅威の再燃は、呼吸器、消化器、発熱性疾患など広範なパネルに対する需要を高めています。世界保健機関(WHO)の2024年世界保健支出調査によると、パンデミック期に予防から急性期医療への予算再配分が行われた結果、診断ギャップが生じ、マルチプレックスアッセイがそのギャップを埋めています。薬剤耐性菌の増加も、正確な病原体特定を不可欠なものとしています。米国食品医薬品局(FDA)が2024年にサル痘などの新興病原体に対して緊急使用許可を出したことは、迅速に再構成可能なパネルへの規制当局の期待を示しています。この柔軟性は、アフリカや東南アジアの公衆衛生機関からの需要を惹きつけています。西ヨーロッパの病院では、広域抗生物質の使用を減らすため、敗血症のルーチン検査に薬剤耐性マーカー検出を統合しています。

2. 分子診断技術の採用拡大:

医療管理者は、検査ごとの価格よりも総医療費の削減を重視する傾向にあります。マルチプレックスPCRは、急性呼吸器疾患の入院期間を平均1日短縮し、試薬コストの上昇を相殺しています。QIAGENが2024年にQIAstat-Dx呼吸器および中枢神経系パネルで複数のFDA承認を得たことは、シンドロミック診断の承認経路が合理化されていることを示しています。デジタルPCRや等温法も成熟し、一部のプラットフォームでは0.01%のアレル頻度で変異を検出できるようになり、腫瘍学や移植モニタリングといった新たな収益源を生み出しています。CLIA(Clinical Laboratory Improvement Amendments)免除ステータスの拡大により、米国の外来診療所でのアクセスが広がり、三次医療機関以外でのシンドロミックマルチプレックス診断市場の浸透が強化されています。

3. ポイントオブケア(POC)検査インフラの拡大:

医療システムは、結果を患者のベッドサイドに近づける分散型検査を支持しています。bioMérieuxのBIOFIRE SPOTFIREは、2024年3月にFDA承認とCLIA免除を取得し、約15分で15種類の病原体を検出する呼吸器パネルを提供しています。小売薬局や緊急治療センターでは、救急部門の負担を軽減するため、呼吸器疾患の多発期に同様のデバイスを導入しています。アフリカでは、AFENETが支援するCoLTePプログラムが地方病院にポータブルPCRユニットを供給しており、リソースが限られた地域でも、メンテナンスとトレーニングが簡素化されれば高度な診断が実施可能であることを示しています。これらの進展は、集中型検査室が少ない地域でのシンドロミックマルチプレックス診断市場を強化しています。

4. マルチプレックスPCRおよびNGSプラットフォームの技術進歩:

PCRアッセイの感度が理論的限界に近づくにつれて、ベンダーはワークフローの統合に注力しています。抽出、増幅、読み取りを密閉型カートリッジに凝縮することで、汚染リスクを低減しています。NGS機器は、病原体のみのライブラリで1回あたり500米ドルを下回るコストを実現し、バイアスフリー検出を主流の予算に近づけています。Illuminaの2024年FDA承認TruSight Oncology Comprehensiveパネルは、腫瘍学に特化していますが、シーケンシングと臨床意思決定支援を組み合わせたモデルを検証し、感染症検査室でも同様の取り組みが始まっています。LAMP(Loop-mediated isothermal amplification)キットは、熱サイクルを不要にし、人道支援機関が遠隔地の感染症調査で使用する手のひらサイズのデバイスを可能にしています。

市場の阻害要因

1. シンドロミック検査パネルの高コスト:

価格は、普遍的な採用に対する主要な障害となっています。インドのような新興市場では、シンドロミック検査パネルの価格が依然として高額であり、特に公衆衛生システムやリソースが限られた医療機関での導入を妨げています。これらのパネルは、単一の病原体を検出する従来の検査と比較して、初期費用とランニングコストの両方が高くなる傾向があります。また、検査結果の解釈には専門知識が必要であり、追加のトレーニング費用も発生します。

2. 規制上の課題と償還ポリシーの複雑さ:

新しいシンドロミック検査パネルが市場に導入される際、各国の規制当局による承認プロセスは時間と費用がかかります。特に、複数の病原体を同時に検出するパネルは、単一の病原体検査よりも厳格な検証と臨床的有用性の証明が求められることがあります。さらに、検査の償還ポリシーは国や地域によって大きく異なり、医療提供者がこれらの高価な検査を導入する際の経済的インセンティブを低下させる可能性があります。償還額が検査の実際のコストをカバーしない場合、医療機関は導入をためらうことになります。

3. 検査結果の解釈と臨床的有用性の課題:

シンドロミック検査パネルは多くの病原体を同時に検出できるため、陽性結果が出た場合に、どの病原体が患者の症状の真の原因であるかを特定することが困難な場合があります。特に、無症状の保菌者や過去の感染による残存DNA/RNAを検出した場合、臨床医は不必要な治療や追加検査を指示するリスクがあります。また、パネルに含まれていない未知の病原体や、パネルが検出できない変異株による感染を見落とす可能性もあります。これらの課題は、検査結果の過剰解釈や誤解釈につながり、臨床的意思決定を複雑にする可能性があります。

4. 既存の検査インフラへの統合の難しさ:

多くの医療機関、特にリソースが限られた地域では、既存の検査室インフラが従来の単一病原体検査に最適化されています。シンドロミック検査パネルを導入するには、新しい機器の購入、検査室レイアウトの変更、スタッフの再トレーニングなど、多大な初期投資と運用上の調整が必要です。これは、特に小規模な病院や診療所にとって大きな障壁となります。また、検査結果のデータ管理や電子カルテシステムへの統合も、新たな課題となることがあります。

本レポートは、シンドロミックマルチプレックス診断市場に関する詳細な分析を提供しています。シンドロミックマルチプレックス診断テストは、単一の反応で複数の病原体を同時に検査することを可能にし、感染症の検査における不確実性や誤りを最小限に抑え、医療提供者が適切な時期に効率的な治療を提供できるよう支援します。特に救急医療において、より正確で包括的な結果をもたらすことが期待されています。

市場は、症候群の種類(呼吸器系、消化器系、中枢神経系、その他(尿路感染症・性感染症など))、技術プラットフォーム(マルチプレックスPCR、マイクロアレイベース、等温増幅、NGSベース)、パネルサイズ(10ターゲット以下、11~20ターゲット、20ターゲット超)、エンドユーザー(病院、診断検査機関、ポイントオブケア/小売クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって詳細にセグメント化されています。世界主要地域にわたる17カ国の市場規模とトレンドが分析されており、市場価値は米ドルで示されています。

市場規模は、2026年に31億米ドルと推定されており、2031年までに39.8億米ドルに達すると予測されています。これは、年平均成長率(CAGR)5.13%での成長を意味します。

市場成長の主な推進要因としては、感染症の有病率の上昇、分子診断技術の採用拡大、ポイントオブケア(PoC)検査インフラの拡充、シンドロミックパネルに対する有利な償還政策、新興経済国における医療費支出の増加、およびマルチプレックスPCRや次世代シーケンシング(NGS)プラットフォームにおける技術的進歩が挙げられます。

一方で、市場の成長を阻害する要因としては、シンドロミックテストパネルの高コスト、分子診断分野における熟練した労働力の不足、厳格な規制承認プロセス、および検査情報システム(LIS)統合の不十分さが指摘されています。低所得国では、高コストと熟練スタッフの不足が主な障壁となっていますが、寄付によるトレーニングやカートリッジレンタルモデルがこれらの制約を緩和しています。

臨床セグメントでは、中枢神経系(CNS)パネルが7.42%のCAGRで最も急速に拡大しており、これは病原体の迅速な特定が神経学的転帰に直接影響を与えるためです。技術プラットフォームでは、次世代シーケンシング(NGS)プラットフォームが7.89%のCAGRで成長しており、その偏りのない検出能力とランニングコストの低下が要因となっています。地域別では、アジア太平洋地域が6.22%のCAGRで成長の原動力と見なされています。これは、中国とインドにおける堅調な医療設備投資と、高い感染症負担が組み合わさっているためです。

競争環境においては、市場集中度や市場シェア分析が行われています。主要ベンダーは、迅速なハードウェアとクラウド分析を組み合わせた垂直統合型システムに注力し、総治療費の削減を実証することで差別化を図っています。レポートでは、bioMérieux、Danaher (Cepheid)、F. Hoffmann-La Roche (GenMark)、Abbott、Qiagenなど、21社の主要企業のプロファイルが詳細に分析されています。

市場は、未開拓の領域や満たされていないニーズの評価を通じて、さらなる機会と将来の展望を探求しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 感染症の有病率の上昇

- 4.2.2 分子診断技術の採用拡大

- 4.2.3 拡大するポイントオブケア検査インフラ

- 4.2.4 シンドロミックパネルに対する有利な償還政策

- 4.2.5 新興経済国における医療費の増加

- 4.2.6 マルチプレックスPCRおよびNGSプラットフォームにおける技術的進歩

- 4.3 市場の阻害要因

- 4.3.1 シンドロミック検査パネルの高コスト

- 4.3.2 分子診断における熟練労働力の不足

- 4.3.3 厳格な規制承認プロセス

- 4.3.4 不十分な検査情報システム統合

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模と成長予測(金額、米ドル)

- 5.1 症候群の種類別

- 5.1.1 呼吸器系

- 5.1.2 消化器系

- 5.1.3 中枢神経系

- 5.1.4 cUTI & 性感染症

- 5.2 テクノロジープラットフォーム別

- 5.2.1 マルチプレックスPCR

- 5.2.2 マイクロアレイベース

- 5.2.3 等温増幅

- 5.2.4 NGSベース

- 5.3 パネルサイズ別

- 5.3.1 10ターゲット以下

- 5.3.2 11~20ターゲット

- 5.3.3 20ターゲット超

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断検査機関

- 5.4.3 ポイントオブケア / 小売クリニック

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 bioMérieux

- 6.3.2 Danaher (Cepheid)

- 6.3.3 F. Hoffmann-La Roche (GenMark)

- 6.3.4 Abbott

- 6.3.5 Qiagen

- 6.3.6 DiaSorin S.p.A (Luminex)

- 6.3.7 Thermo Fisher Scientific

- 6.3.8 Seegene Inc.

- 6.3.9 Becton, Dickinson and Company

- 6.3.10 Hologic Inc. (Mobidiag)

- 6.3.11 Randox Laboratories

- 6.3.12 Genetic Signatures

- 6.3.13 Meridian Bioscience

- 6.3.14 Bosch Healthcare Solutions

- 6.3.15 Biocartis

- 6.3.16 AusDiagnostics

- 6.3.17 Accelerate Diagnostics

- 6.3.18 OpGen (Curetis)

- 6.3.19 Akonni Biosystems, Inc.

- 6.3.20 QuantuMDx

- 6.3.21 Applied BioCode

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

症候群マルチプレックス診断とは、単一の検体から複数の疾患や病原体、あるいは遺伝子変異などを同時に、かつ迅速に検出・識別する診断手法でございます。従来の診断が「一つの検体から一つのターゲットを検出する」というアプローチであったのに対し、マルチプレックス診断は「一つの検体から複数のターゲットを同時に検出する」という点で大きく異なります。特に、類似した症状を示す複数の疾患を鑑別する必要がある場合や、複数の病原体が同時に感染している可能性がある場合などに非常に有効でございます。「症候群」という言葉が示す通り、特定の症状群(例えば、呼吸器症状、発熱、消化器症状など)の原因となりうる複数の因子を一度に網羅的に調べることを目的としております。これにより、診断の効率化、迅速化、そして精度の向上が期待されております。

マルチプレックス診断には、検出対象や技術プラットフォームによっていくつかの種類がございます。第一に、病原体検出マルチプレックス診断は、呼吸器感染症(インフルエンザウイルス、RSウイルス、新型コロナウイルスなど)、消化器感染症(ノロウイルス、ロタウイルス、細菌性腸炎菌など)、性感染症(クラミジア、淋菌、梅毒など)の原因となる複数の病原体を同時に検出いたします。ポリメラーゼ連鎖反応(PCR)法を基盤としたものが主流でございます。第二に、遺伝子変異検出マルチプレックス診断は、がんの診断や治療薬選択において、複数の遺伝子変異(例えば、EGFR、KRAS、BRAFなど)を同時に解析いたします。次世代シーケンサー(NGS)やデジタルPCRなどが用いられます。第三に、バイオマーカー検出マルチプレックス診断は、炎症性疾患、自己免疫疾患、心血管疾患などの診断や病態評価のために、複数のタンパク質バイオマーカーや核酸バイオマーカーを同時に測定いたします。ELISAアレイや質量分析などが利用されます。第四に、染色体異常検出マルチプレックス診断は、出生前診断や遺伝性疾患の診断において、複数の染色体異常や微細欠失・重複を同時に検出いたします。マイクロアレイCGHやFISH法などが該当いたします。

この診断手法の主な用途は多岐にわたります。最も重要なのは、迅速な鑑別診断でございます。類似症状を示す複数の疾患の中から、真の原因を迅速に特定することで、適切な治療開始までの時間を短縮し、患者様の予後改善に貢献いたします。特に感染症分野では、パンデミック時のスクリーニングや重症化リスクの高い患者様の早期診断に不可欠でございます。また、個別化医療の推進にも大きく寄与いたします。がん治療におけるコンパニオン診断として、複数の遺伝子変異を一度に解析することで、患者様一人ひとりに最適な分子標的薬の選択を可能にします。さらに、薬剤耐性菌の検出にも応用され、複数の薬剤耐性遺伝子を同時に検出することで、適切な抗菌薬の選択を支援し、薬剤耐性菌の拡大防止に貢献いたします。大規模な集団における感染症のスクリーニングや、治療効果のモニタリングにおいても、効率的かつ網羅的な情報を提供し、研究開発においても新規バイオマーカーの探索や疾患メカニズムの解明など、基礎研究から臨床応用まで幅広い分野で活用されております。

症候群マルチプレックス診断を支える関連技術は、近年目覚ましい進歩を遂げております。ポリメラーゼ連鎖反応(PCR)法は、複数のプライマーセットを用いることで、異なるターゲット遺伝子を同時に増幅・検出するマルチプレックスPCRが基盤技術でございます。リアルタイムPCRと組み合わせることで、定量的な解析も可能でございます。次世代シーケンサー(NGS)は、大量のDNA/RNA断片を並列にシーケンスすることで、ゲノム全体や特定の遺伝子パネルにおける多数の変異を一度に解析でき、特にがんの遺伝子診断において不可欠な技術でございます。マイクロアレイ技術は、数百から数万種類のプローブを基板上に固定し、検体中の標的分子との結合を検出することで、多数の分子を同時に解析いたします。質量分析法は、検体中の分子をイオン化し、質量電荷比に基づいて分離・検出することで、複数のタンパク質や代謝物を同時に高感度で分析いたします。デジタルPCR(dPCR)は、検体を微小な区画に分割し、各区画でPCRを行うことで、極めて低濃度の核酸や微細な変異を絶対定量的に検出でき、マルチプレックス化も進んでおります。さらに、マイクロ流体デバイス(Lab-on-a-chip)は、非常に小さなチップ上で複数の診断プロセスを統合することで、迅速かつ自動化されたマルチプレックス診断を実現いたします。

症候群マルチプレックス診断の市場は、近年急速な成長を遂げております。この成長の主な要因としては、新型コロナウイルス感染症の世界的流行により、複数の呼吸器病原体を同時に検出できる診断法の重要性が再認識されたことが挙げられます。迅速かつ正確な鑑別診断が公衆衛生上不可欠であるという認識が高まっております。また、がん治療における分子標的薬の多様化に伴い、複数の遺伝子変異を網羅的に解析するニーズが増大しており、個別化医療の進展が市場を牽引しております。複数の検査を一度に行うことで、検査回数や医療従事者の負担を軽減し、結果的に医療費の効率化に繋がるという期待もございます。NGS、dPCR、マイクロ流体デバイスなどの技術進歩が、より高精度で迅速なマルチプレックス診断製品の開発を後押ししております。一方で、課題も存在いたします。特にNGSを用いた診断は、機器導入やランニングコストが高額になる傾向がございます。多数の情報を一度に得るため、その解析や解釈には専門的な知識と高度なバイオインフォマティクス技術が必要でございます。新しい診断技術であるため、診断基準の標準化や規制当局による承認プロセスが課題となる場合もございますし、医療従事者への十分なトレーニングも不可欠でございます。

将来展望として、症候群マルチプレックス診断は、今後も医療の様々な分野でその重要性を増していくと予想されます。診断精度の向上と網羅性の拡大は継続的に進み、より多くのターゲットを同時に、かつ高感度・高特異度で検出できる技術が開発されるでしょう。例えば、単一細胞レベルでのマルチプレックス解析や、循環腫瘍DNA(ctDNA)を用いた非侵襲的ながん診断のマルチプレックス化などが期待されます。また、病院の検査室だけでなく、診療所や救急現場、さらには在宅医療においても、迅速かつ簡便にマルチプレックス診断が行えるPOCT(Point-of-Care Testing)デバイスの開発が進むと見込まれます。これにより、診断から治療開始までの時間がさらに短縮されるでしょう。マルチプレックス診断で得られる膨大なデータをAIが解析することで、疾患の早期発見、予後予測、治療効果の最適化などがより高度に行えるようになります。また、新たなバイオマーカーの発見にも貢献するでしょう。個人の遺伝的リスクや生活習慣、環境因子などを統合的に解析するマルチプレックス診断が、個別化された予防戦略や健康管理プログラムの基盤となる可能性もございます。最終的には、遺伝子、タンパク質、代謝物など、異なる種類のバイオマーカーを統合的に解析する「オミックス統合マルチプレックス診断」が実現し、より包括的な疾患理解と診断が可能になることが期待されております。