合成ガス誘導体市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

合成ガス誘導体市場レポートは、業界を一次構成要素(メタノール、ジメチルエーテルなど)、誘導体(ホルムアルデヒド、メタノール-to-オレフィン(MTO)/メタノール-to-プロピレン(MTP)など)、用途(エアロゾル製品、LPGブレンドなど)、最終用途産業(農業、繊維など)、および地域(アジア太平洋、北米など)に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シンガス誘導体市場の概要(2030年までの市場規模とシェア予測)

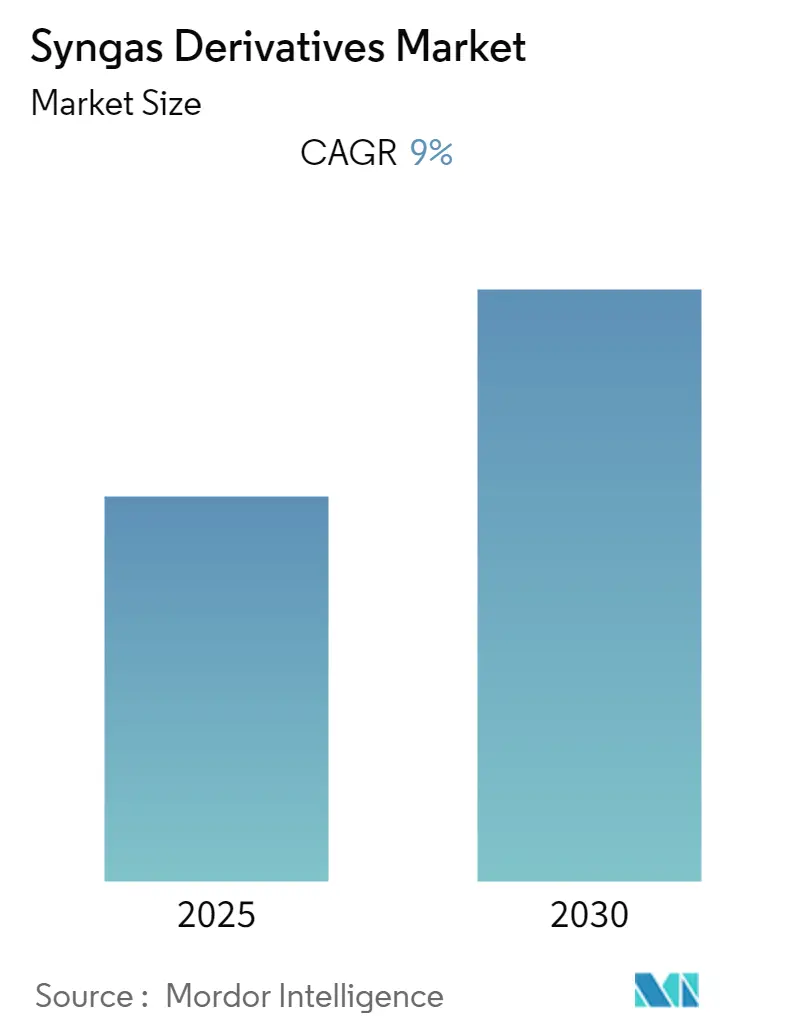

Mordor Intelligenceの分析によると、シンガス誘導体市場は予測期間中に年平均成長率(CAGR)9%を記録すると見込まれています。

市場の成長要因と課題

短期的な視点では、環境規制の強化とクリーンテクノロジーの台頭が、シンガスおよびその誘導体の需要増加に寄与しています。世界的な高水準の汚染を背景に、多くの国の政府がクリーンテクノロジーの導入を奨励しており、これらの取り組みが市場の成長に明るい展望をもたらすと予想されます。また、シンガスおよび誘導体分野における研究開発(R&D)活動も、企業の収益増加に貢献し、長期的な市場成長を促進する重要な要素となるでしょう。

一方で、シンガスおよび誘導体市場の成長にはいくつかの課題も存在します。最先端のガス化技術を用いたプラントの建設には多額の初期投資と長い建設期間が必要となる点が、市場拡大の阻害要因として挙げられます。しかしながら、急速な都市化、インフラ開発、石油・ガス産業における新たな発見といった要因が、市場全体の成長を支え、予測期間中に大きな潜在的機会を提供すると考えられています。

地域別に見ると、アジア太平洋地域が予測期間中、収益面で世界のシンガス誘導体市場を牽引し、最大の市場シェアを占めると予想されています。

世界のシンガス誘導体市場のトレンドと洞察

輸送燃料セグメントの大きな市場シェア

予測期間中、輸送燃料セグメントはCAGR 10.3%で成長すると見込まれています。航空業界が化石燃料から持続可能なエネルギーへと移行する中で、温室効果ガス排出量を最大100%削減できるPower-to-Liquid(PtL)燃料が実用的な選択肢として浮上する可能性があります。

PtL燃料は、燃料合成とメタノールからジェット燃料への変換という二つの基本的なプロセスによって製造されます。これらのプロセスはいずれも、一酸化炭素と水素の混合物である合成ガス(シンガス)の生成を必要とします。シンガスは、共電解または逆水性ガスシフト(RWGS)によって生成できます。共電解プロセスは、水素を別途生産する必要がなく、単一のステップでシンガスを生成できる利点があります。一方、RWGSはシンガス生成の前提として再生可能または低炭素水素を必要とします。

共電解がシンガス生成段階として成熟すれば、水素とシンガス生成段階を統合することによるコスト削減や、燃料合成段階との熱回収・統合による効率向上など、RWGSに比べていくつかの利点をもたらすでしょう。これらの二つのアプローチ以外にも、いくつかの企業が革新的で画期的な技術を模索しています。

低炭素および再生可能水素生成の進展も、PtLバリューチェーンの成熟にとって極めて重要です。水素の均等化コストを1kgあたり1米ドル未満(再生可能エネルギー入力を含むが、輸送・流通は除く)に削減できれば、炭素源にもよりますが、PtLのコストは1トンあたり1,200~1,800米ドルに低下し、2030年までに平均価格が40%削減される可能性があります。これは依然として化石ジェット燃料よりも高価ですが、代替の持続可能な航空燃料(SAF)よりは手頃です。

「ブルー水素」として知られる低炭素水素は、主に炭素回収・貯留(CCS)を伴う天然ガスから生成されます。一方、「グリーン水素」と呼ばれる再生可能水素は、再生可能エネルギーから生成されます。現在、低炭素水素は再生可能水素よりも安価であり、PtLの規模拡大を加速するための移行技術として利用できます。

低炭素水素は生産コストを削減しますが、PtLの生成には、水素生成プロセスと燃料合成段階で二度CO2を吸収する必要があります。これは非効率的であるため、長期的なPtL生産には再生可能水素が優先されるべきです。

PtLの投入価格を1MWhあたり15~20米ドル未満に削減するためには、現在および将来にわたる迅速なR&Dと、再生可能エネルギーの予想を上回るコスト低下が必要です。PtLジェット燃料の年間生産量は、2025年までに発表されている約10万トンから、2035年までに1,000万~1億500万トンへと、10年間で千倍に増加する可能性があります。PtLの需要を満たすためには、2022年から2050年の間に3兆~4兆米ドルという巨額の資本が必要となるでしょう。PtLの資本集約度を考慮すると、投資家は生産拡大において間違いなく重要な役割を果たすことになります。

British Petroleum(BP)によると、2021年の世界の石油消費量は日量9,410万バレルに達しました。これは、パンデミックによる移動制限で輸送燃料需要が減少した前年と比較して6%以上の増加です。これらの要因すべてが、今後数年間でシンガス誘導体市場の需要を支えると考えられます。

アジア太平洋地域が市場を牽引

アジア太平洋地域は、市場シェアと市場収益の両面でシンガス誘導体市場を支配しており、予測期間中もその優位性を維持すると予想されています。この地域がリーダーシップを維持する要因としては、豊富な石炭および天然ガス資源の利用可能性に加え、都市化の進展、インフラ開発、石油・ガス産業における発見が挙げられます。

CHEManager(Chemdata International)によると、中国は2021年に世界第3位の化学品輸出国であり、世界の化学品輸出額の9.6%を占めました。

米国地質調査所(USGS)のデータによれば、2021年の世界のアンモニア生産量は約1億5,000万トンでした。東アジアが最も多く、約6,460万トンを生産しています。中国は世界最大のアンモニア生産国であり、2021年には窒素含有量で3,900万トン以上のアンモニアを生産したと推定されています。これにロシア、米国、インドが続き、いずれも1,000万トン以上を生産しました。

年間国際貿易統計(HS)によると、商品カテゴリー290511「メタノール(メチルアルコール)」の輸入額は2021年に合計38.6億米ドルに達し、2020年の26.8億米ドルから11.7億米ドル増加しました。

中国は現在、年間3,300万トン以上の水素を生産する世界最大の水素生産国です。2022年3月23日、中国政府は炭素排出量ピークアウトとカーボンニュートラル目標達成に向け、2021年から2035年までの水素エネルギー発展計画を発表しました。国家発展改革委員会と国家エネルギー局が共同で発表したこの計画によると、中国は2025年までに比較的完全な水素エネルギー産業開発システムを構築し、イノベーション能力を大幅に向上させ、中核技術と製造プロセスを基本的に習得することを目指しています。

再生可能エネルギーからの年間水素生産量は、2025年までに10万~20万トンに達すると推定されており、新たな水素エネルギー消費の重要な要素となり、年間100万~200万トンの二酸化炭素排出量削減に貢献するでしょう。中国は2030年までに、許容可能で秩序ある産業構造と、再生可能エネルギーからの水素生成の広範な利用を目指し、炭素排出量ピークアウト目標を強力に支援する方針です。計画によると、2035年までに、最終エネルギー消費における再生可能エネルギー由来水素の割合が劇的に増加し、国のグリーンエネルギー革命を支えることになります。

水素は通常、大規模な生産のために一次エネルギー入力を必要とする二次エネルギー源です。水素は供給源によってグレー、ブルー、グリーンに分類され、グリーン水素のみが気候中立的な方法で生成され、排出量を削減できる唯一の形態です。

以上の要因すべてが、将来的にアジア太平洋地域におけるシンガス誘導体市場の需要を増加させると予測されます。

競争環境

シンガス誘導体市場は部分的に断片化された性質を持っています。市場の主要メーカーには、BASF SE、CF Industries Holdings, Inc.、Dow Inc.、Shell PLC、SynGas Technology, LLCなどが含まれます(順不同)。

最近の業界動向

* 2022年10月: Shellと関西電力は、液化水素サプライチェーンに関する協業契約を締結しました。この覚書(MoU)に基づき、両社は液化水素(LH2)サプライチェーンにおける商業的可能性を調査・協力し、事業の脱炭素化を推進します。

* 2022年7月: Shellは欧州最大の再生可能水素プラントの建設を開始しました。ロッテルダム港近くのTweede Maasvlakteに建設される200MWの電解槽は、1日あたり最大6万キログラムの再生可能水素を生成します。この電解槽への再生可能エネルギーは、Shellの洋上風力プロジェクト「Hollandse Kust (Noord)」から供給されます。

本レポートは、合成ガス(シンガス)誘導体市場に関する包括的な分析を提供しています。シンガスは、水素、一酸化炭素、そして多くの場合二酸化炭素から構成される混合ガスであり、その多用途性から、燃料としてだけでなく、様々な化学品の製造における重要な中間体として広く利用されています。生成源は多岐にわたり、バイオマス(木材ガス)、石油、ポリマー、石炭、都市ごみなど、多様な炭素含有物質から製造されることが特徴です。化石燃料への依存度を低減し、より持続可能なエネルギー源を求める世界的なニーズが、このシンガスおよび誘導体セクターの成長を強く推進する主要因となっています。

1. 調査範囲と分析手法

本調査は、シンガス誘導体市場を詳細に理解するため、主要構成要素、誘導体、用途、最終用途産業、および地理的地域という複数のセグメントに分けて分析を行っています。主要構成要素としては、メタノール、ジメチルエーテル、アンモニア、オキソ化学品、水素などが市場を形成しています。誘導体には、ホルムアルデヒド、メタノールからオレフィン(MTO)/プロピレン(MTP)、メチルターシャリーブチルエーテル(MTBE)/ターシャリーアミルメチルエーテル(TAME)、ジメチルテレフタレート(DMT)、酢酸、ジメチルエーテル(DME)、メタクリル酸メチル(MMA)といった多様な製品が含まれます。用途は、エアロゾル製品、LPGブレンド、発電、輸送燃料、アクリレート、グリコールエーテル、アセテート、潤滑油、樹脂など、非常に広範にわたります。最終用途産業もまた多岐にわたり、農業、繊維、鉱業、医薬品、冷凍、化学、輸送、エネルギー、精製、溶接・金属加工といった幅広い分野でシンガス誘導体が活用されています。地理的範囲としては、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要地域にわたる15カ国を対象としており、各セグメントの市場規模と予測は、金額(USD百万)および数量(トン)に基づいて詳細に分析されています。また、本レポートでは、市場の構造と競争環境を深く掘り下げるため、業界のバリューチェーン分析やポーターのファイブフォース分析も実施されています。

2. 市場動向と課題

市場の成長を促進する主要な要因としては、世界的な環境規制の強化、クリーン技術の継続的な出現、および合成ガスとその誘導体に関する研究開発への積極的な取り組みが挙げられます。これらの要因は、持続可能な社会への移行を背景に、シンガス誘導体の需要を押し上げています。

一方で、市場の成長を抑制する要因も存在します。特に、最先端のガス化技術を用いた大規模プラントの建設には、多大な設備投資が必要であり、その建設に長期間を要することが、新規参入や事業拡大における大きな課題となっています。

3. 市場予測と主要データ

シンガス誘導体市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)9%という堅調な成長を遂げると予測されています。地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、この地域の急速な工業化と経済成長が市場拡大の主要な原動力となっています。また、北米地域は、予測期間中に最も高いCAGRで成長すると推定されており、技術革新とクリーンエネルギーへの投資がその背景にあると考えられます。

4. 競争環境と市場機会

競争環境においては、Air Liquide Global E&C Solutions、Air Products and Chemicals, Inc.、BASF SE、CF Industries Holdings, Inc.、Chiyoda Corporation、Dow Inc.、General Electric Company、Haldor Topsoe A/S、Linde AG (The Linde Group)、Methanex Corporation、Nutrien Ltd.、Sasol Limited、Shell PLC、Siemens AG、SynGas Technology, LLC、Synthesis Energy Systems, Inc.、TechnipFMC PLCなど、多数の主要企業が市場で活動しています。これらの企業は、合併・買収、合弁事業、戦略的提携、および技術革新を通じて市場での競争力を高めています。

将来的な市場機会とトレンドとしては、世界的な急速な都市化、それに伴うインフラ開発の進展、および石油・ガス産業における新たな資源発見が挙げられます。これらは、シンガス誘導体の新たな用途開発や需要創出に繋がり、市場のさらなる拡大を後押しすると期待されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 環境規制の強化とクリーンテクノロジーの台頭

- 4.1.2 合成ガスおよび誘導体の研究開発における取り組み

-

4.2 阻害要因

- 4.2.1 多額の設備投資と最先端のガス化技術を用いたプラント建設にかかる時間

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 業界の魅力度 – ポーターの5フォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の度合い

5. 市場セグメンテーション

-

5.1 主要構成要素

- 5.1.1 メタノール

- 5.1.2 ジメチルエーテル

- 5.1.3 アンモニア

- 5.1.4 オキソ化学品

- 5.1.5 水素

-

5.2 誘導体

- 5.2.1 ホルムアルデヒド

- 5.2.2 メタノールからオレフィン (MTO)/メタノールからプロピレン (MTP)

- 5.2.3 メチルtert-ブチルエーテル (MTBE)/tert-アミルメチルエーテル (TAME)

- 5.2.4 ジメチルテレフタレート (DMT)

- 5.2.5 酢酸

- 5.2.6 ジメチルエーテル (DME)

- 5.2.7 メチルメタクリレート (MMA)

-

5.3 用途

- 5.3.1 エアロゾル製品

- 5.3.2 LPGブレンド

- 5.3.3 発電

- 5.3.4 輸送燃料

- 5.3.5 アクリレート

- 5.3.6 グリコールエーテル

- 5.3.7 酢酸エステル

- 5.3.8 潤滑油

- 5.3.9 樹脂

- 5.3.10 その他の用途

-

5.4 エンドユーザー産業

- 5.4.1 農業

- 5.4.2 繊維

- 5.4.3 鉱業

- 5.4.4 医薬品

- 5.4.5 冷凍

- 5.4.6 化学品

- 5.4.7 輸送

- 5.4.8 エネルギー

- 5.4.9 精製

- 5.4.10 溶接および金属加工

- 5.4.11 その他のエンドユーザー産業

-

5.5 地域

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 エア・リキード・グローバルE&Cソリューションズ

- 6.4.2 エア・プロダクツ・アンド・ケミカルズ社

- 6.4.3 BASF SE

- 6.4.4 CFインダストリーズ・ホールディングス社

- 6.4.5 千代田化工建設株式会社

- 6.4.6 ダウ・インク

- 6.4.7 ゼネラル・エレクトリック・カンパニー

- 6.4.8 ハルダー・トプソー A/S

- 6.4.9 リンデAG(リンデグループ)

- 6.4.10 メタネックス・コーポレーション

- 6.4.11 ニュートリエン社

- 6.4.12 サソール・リミテッド

- 6.4.13 シェルPLC

- 6.4.14 シーメンスAG

- 6.4.15 シンガス・テクノロジーLLC

- 6.4.16 シンセシス・エナジー・システムズ社

- 6.4.17 テクニップFMC PLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 急速な都市化、インフラ開発、および石油・ガス産業における発見

*** 本調査レポートに関するお問い合わせ ***

合成ガス誘導体に関する包括的な概要

合成ガス誘導体とは、一酸化炭素(CO)と水素(H2)を主成分とする混合ガスである合成ガスを原料として、様々な化学反応を経て製造される多種多様な化学製品の総称でございます。合成ガスは、天然ガス、石炭、バイオマス、廃棄物など、幅広い炭素源から製造することが可能であり、これらの誘導体は、石油や天然ガスといった化石燃料に代わる、あるいはそれらを補完する重要な化学品原料として位置づけられております。主要な合成反応としては、フィッシャー・トロプシュ合成、メタノール合成、アンモニア合成、オキソ合成などが挙げられ、これらの反応を通じて、基礎化学品から燃料、高機能材料まで、幅広い製品が生み出されております。

合成ガス誘導体には非常に多くの種類がございますが、代表的なものをいくつかご紹介いたします。まず、最も基本的な誘導体の一つがメタノールです。これは、燃料、溶剤、そしてホルムアルデヒドや酢酸などの他の化学品の重要な原料となります。次に、アンモニアは、ハーバー・ボッシュ法によって合成ガスから製造され、主に肥料や硝酸の原料として不可欠な物質です。酢酸もまた、合成ガス(特にメタノールと一酸化炭素)から製造され、溶剤、酢酸ビニルモノマー、PET樹脂の原料などに利用されます。オキソアルコール、例えばブタノールや2-エチルヘキサノールなどは、オキソ合成によって製造され、主に可塑剤や溶剤として使用されます。さらに、フィッシャー・トロプシュ合成を通じて得られる合成燃料(GTL燃料、CTL燃料)は、ディーゼル燃料やジェット燃料として利用され、特に低硫黄でクリーンな燃料として注目されております。その他にも、ジメチルエーテル(DME)や尿素、さらにはエチレングリコールやプロピレングリコールといったポリマー原料なども、合成ガス誘導体として重要な位置を占めております。

合成ガス誘導体の用途は非常に広範であり、現代社会の様々な産業を支えております。化学工業原料としては、メタノール、アンモニア、酢酸、オキソアルコールなどが、基礎化学品として多岐にわたる製品の製造に用いられます。例えば、メタノールからは、接着剤、塗料、医薬品、農薬の原料となるホルムアルデヒドや、プラスチック原料となる酢酸ビニルモノマーなどが作られます。燃料としては、合成燃料(GTL、CTL)が航空燃料やディーゼル燃料として利用されるほか、メタノールやDMEも代替燃料としての研究開発が進められております。肥料分野では、アンモニアや尿素が農業生産に不可欠な役割を果たしております。溶剤としては、メタノールや酢酸、オキソアルコールが様々な工業プロセスや製品に利用されております。また、プラスチックや樹脂の分野では、PET樹脂やポリカーボネートの原料、PVCの可塑剤などとして、合成ガス誘導体が幅広く活用されております。このように、合成ガス誘導体は、私たちの日常生活に密接に関わる多くの製品の基盤となっております。

合成ガス誘導体の生産には、多岐にわたる高度な技術が不可欠でございます。まず、合成ガス製造技術が基盤となります。これには、石炭をガス化する石炭ガス化技術(IGCCなど)、天然ガスを改質する天然ガス改質技術(SMR、ATRなど)、そしてバイオマスや廃棄物を原料とするバイオマスガス化・廃棄物ガス化技術などがございます。近年では、CO2と水素から合成ガスを製造するPower-to-X技術も注目されており、CO2の有効利用と脱炭素化に貢献する可能性を秘めております。次に、各誘導体の合成反応を効率的に進めるための触媒技術が極めて重要です。フィッシャー・トロプシュ合成触媒、メタノール合成触媒、アンモニア合成触媒、オキソ合成触媒など、それぞれの反応に特化した高性能な触媒の開発が、生産効率と選択率の向上に寄与しております。さらに、高温高圧下での反応管理、目的物質の分離精製、そしてエネルギー消費を最小限に抑えるためのプロセス技術も、生産コストと環境負荷を低減する上で不可欠でございます。また、合成ガス製造プロセスで発生するCO2の排出を削減するためのCO2回収・利用・貯留(CCUS)技術も、関連技術としてその重要性を増しております。

合成ガス誘導体市場は、いくつかの重要な背景要因によって形成され、成長を続けております。第一に、原料多様化のニーズでございます。石油や天然ガスといった特定の化石燃料への依存度を低減し、石炭、バイオマス、廃棄物など、より多様な原料から化学品を生産しようとする動きが世界的に加速しております。これは、エネルギー安全保障の観点からも極めて重要です。第二に、環境規制の強化がございます。特に、低硫黄燃料への需要の高まりや、CO2排出量削減目標の達成に向けた取り組みが、合成燃料やCO2を原料とする化学品生産技術への投資を促進しております。第三に、新興国の需要増加が挙げられます。アジアをはじめとする新興国では、経済成長に伴い化学品需要が拡大しており、合成ガス誘導体はその供給源として重要な役割を担っております。また、原油価格の変動や地政学的リスクといった要因も、合成ガス誘導体の競争力に影響を与えており、技術革新によるコスト競争力の向上が常に求められております。

合成ガス誘導体の将来は、持続可能性と脱炭素化への貢献が主要なテーマとなるでしょう。最も注目されるのは、再生可能エネルギー由来の水素(グリーン水素)とCO2を原料とする合成ガス製造(Power-to-X、e-fuels)の進展でございます。これにより、化石燃料に依存しない、真に持続可能な化学品や燃料の生産が可能となり、カーボンニュートラル社会の実現に大きく貢献すると期待されております。また、バイオマスや廃棄物由来の合成ガス誘導体(バイオ燃料、バイオ化学品)の生産も、資源循環型社会の構築に向けてさらに拡大していく見込みです。これには、高度なガス化技術や精製技術の開発が不可欠となります。さらに、高付加価値化への動きも加速するでしょう。基礎化学品だけでなく、より複雑な構造を持つ特殊化学品や高機能材料への展開が進められ、新たな市場が創出される可能性がございます。デジタル技術の活用も重要な要素となります。AIやIoTを用いたプロセス最適化、触媒開発の効率化は、生産性の向上とコスト削減に寄与し、合成ガス誘導体産業の競争力を一層強化するでしょう。このように、合成ガス誘導体は、エネルギー転換と持続可能な社会の実現に向けたキーテクノロジーとして、今後もその重要性を増していくと考えられます。