合成ガス市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

合成ガス市場レポートは、原料(石炭、天然ガスなど)、技術(水蒸気改質、ガス化)、ガス化炉タイプ(固定床、流動床、噴流床)、用途(メタノール、アンモニアなど)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。市場予測は、数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シンガス市場の概要、成長トレンド、予測(2025年~2030年)に関する詳細な分析を以下にご報告いたします。

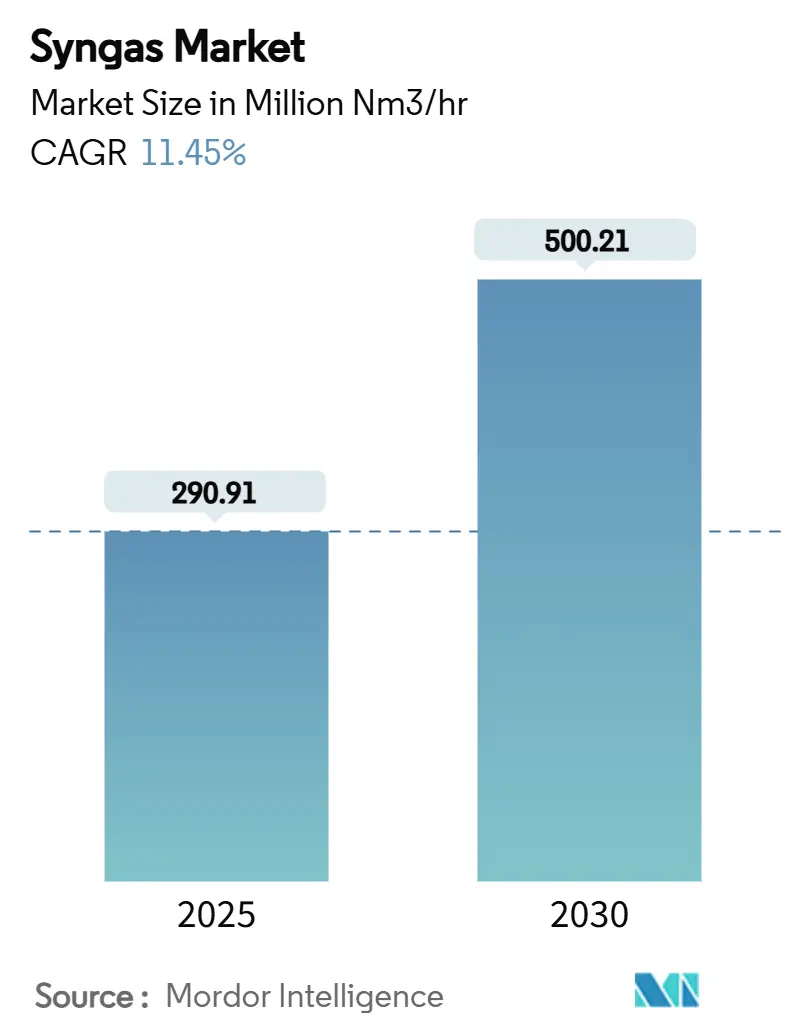

1. 市場概要

シンガス(合成ガス)市場は、2025年には2億9,091万標準立方メートル/時(mm nm³/h)と推定され、2030年には5億21万標準立方メートル/時(mm nm³/h)に達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は11.45%と見込まれています。この成長は、メタノールからオレフィン(MTO)複合施設の広範な展開、食料不安地域における新たなアンモニア生産能力の増強、および航空燃料の脱炭素化目標によるパワー・トゥ・リキッド(PtL)投資の拡大に支えられています。

天然ガスは水蒸気改質においてコスト優位性を維持し、同時に低炭素シンガス需要を支えるブルー水素生産を可能にしています。中国では、実績のあるインフラにより石炭ガス化が継続されていますが、規制当局は効率向上と炭素回収を義務付けており、プロジェクト全体の価値を高めています。同伴流ガス化炉は大量の化学品生産拠点において優位を占め、バイオマスや都市廃棄物原料が利用可能な地域では流動床ガス化炉が支持を得ています。技術ライセンサーがガス化、改質、炭素回収を統合したターンキーソリューションを提供するために提携を組むことで、競争が激化し、2030年までの多地域でのシンガス市場の成長が期待されています。

主要なレポートのポイント:

* フィードストック別: 2024年には天然ガスがシンガス市場シェアの69.80%を占め、再生可能エネルギー由来の合成天然ガス(SNG)用途は2030年までに19.45%の最速CAGRを記録すると予測されています。

* 技術別: 2024年にはガス化が収益の54.85%を占めましたが、水蒸気改質は2030年までに12.94%のCAGRで拡大すると予測されています。

* ガス化炉タイプ別: 2024年には同伴流ガス化炉が設置容量の41.67%を占めましたが、流動床システムは2030年までに13.82%のCAGRを記録すると予測されています。

* 用途別: 2024年にはメタノール用途が容量の35.18%を占めましたが、合成天然ガスは2030年までに19.45%の最速CAGRを達成すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が需要の59.56%を占め、2030年までに13.75%の最速CAGRを記録すると予測されています。

2. 市場のトレンドと洞察

2.1. 促進要因

* 中国におけるメタノールからオレフィン(MTO)複合施設の需要急増(CAGRへの影響: +2.8%):

中国の石油化学産業は、ガソリン中心の精製から高付加価値化学品生産へと移行しています。寧夏石炭工業の360万トン/年DMTO-IIIプラントへの118億人民元の投資は、MTOルートへの信頼を示しています。このプロジェクトは、原料石炭と天然ガスを節約し、CO₂排出量を削減することで、燃料ではなく化学品を通じて石炭を収益化するという国家的な転換を強調しています。MTO容量はエチレン換算1トンあたり約2.8トンのシンガスを必要とするため、シンガスはオレフィン増産のための律速段階となります。SINOPECの高度な触媒熱分解技術は、軽質オレフィン収率を高め、排出量をさらに削減します。統合された原油から化学品への複合施設が成熟するにつれて、需要変動時のマージンを緩衝する柔軟性が生まれ、シンガス市場の持続的な成長を促進しています。

* 南アジアおよびアフリカにおける肥料生産能力の増強(CAGRへの影響: +2.1%):

食料安全保障の優先順位と人口増加が、シンガス需要を増大させる大規模なアンモニアプロジェクトを推進しています。AM Green Ammoniaは、カキナダに100万トンのグリーンアンモニアプラントを建設する最終投資決定を行い、2030年までに年間500万トンを目指しています。このプロジェクトはEU RFNBO規則の事前認証を受けており、欧州市場へのプレミアムオフテイクを獲得する戦略的意図を示しています。世界のアンモニア消費量は2024年の2億100万トンから2040年には3億1,000万トンに増加すると予測されており、その大半は尿素肥料向けです。PerdamanはTopsoeのSynCORを3,500トン/日プラントに採用し、規模の経済を達成することで単位コストを削減し、シンガス利用効率を高めています。このようなギガスケール設計は、シンガス要件を少数の拠点に集中させ、地域的な需要の急増を促し、支援インフラを刺激しています。

* 厳格な排出基準が石炭からガス(CTG)プロジェクトを推進(CAGRへの影響: +1.9%):

排出規制は、石炭火力発電所の統合ガス化複合サイクル(IGCC)への転換を加速させています。IGCCは、水銀の95%以上をわずかなコスト増で除去し、汚染物質が希薄な排ガスではなく濃縮されたシンガス中に存在するため、汚染物質処理を簡素化します。サウジアラムコの250億米ドルのジャフラ・シェール開発は、2030年までに販売ガスを60%増加させるとともに、ほぼゼロの定常フレアリングを支援する予定です。国家マスターガスシステムは2028年までに31.5億標準立方フィート/日を追加し、国内の電力および化学品向けシンガス供給を強化します。NETLの触媒水蒸気ガス化は、酸素の代わりに水蒸気を使用することで、窒素を含まない水素リッチなシンガスを低コストで80%以上の熱効率で生産し、プロジェクト収益を向上させます。これらの措置は、環境に適合したシンガス市場の採用の基準を引き上げています。

* カーボンニュートラルな航空燃料義務(Power-To-Liquids)(CAGRへの影響: +1.4%):

欧州および英国における持続可能な航空燃料(SAF)の義務化は、合成ケロシンの規制されたオフテイクを生み出しています。英国は2025年にSAFを2%、2030年までに10%、2040年までに22%と義務付け、パワー・トゥ・リキッド(PtL)の具体的な目標も設定しています。ドイツのPtLロードマップは、2030年に年間20万トンのe-ケロシンを要求しており、年間を通じての需要を保証しています。カールスルーエ工科大学は、CO₂と水からシンガスを生成するために共電解とフィッシャー・トロプシュ法を統合し、85%の電気エネルギー回収率を達成しました。DG Fuelsは、Johnson MattheyとbpのFT技術をルイジアナ州のプラントに採用し、廃棄バイオマスから年間60万トンを生産する設計です。これらの例は、航空政策がいかに長期的なシンガスオフテイクを固定し、シンガス市場における新たな生産ユニットの建設を強化しているかを示しています。

2.2. 抑制要因

* ロシアのガス化設備に対する米欧の規制(CAGRへの影響: -1.6%):

制裁により、ロシアへの石油・ガス設備、特にシンガス生産に不可欠なガス化炉および補助システムの輸出許可が厳格化されています。米国商務省はほとんどの申請に対して拒否を推定し、EUの第14次パッケージは建設中のロシアLNGプロジェクトへの投資を禁止しています。違法な輸送慣行(シンガス技術の配送を含む)により、180隻以上の船舶が禁止措置に直面しています。欧州の開発業者は、ロシア以外の設備を調達するために、より長い調達サイクルとプレミアム価格を強いられており、稼働スケジュールが遅延しています。金融機関はこれらの地政学的リスクを信用条件に組み込み、制限されたサプライヤーに依存するプロジェクトの債務コストを上昇させています。結果として、代替サプライチェーンが安定するまで、シンガス市場は短期的な後退に直面しています。

* 石炭および天然ガス原料価格の変動(CAGRへの影響: -1.8%):

2025年の天然ガス先物価格は13米ドル/MMBtuと高止まりしており、価格に敏感なアジア市場では手頃な価格の閾値を超えています。ガス供給の逼迫は石炭への転換を促す可能性がありますが、EUの炭素価格は、原料価格差の優位性にもかかわらず、石炭ガス化の魅力を低下させています。太平洋石炭指数はLNGベンチマークに追随する傾向が強まっており、二元燃料シンガスプラントのヘッジを複雑にしています。生産者は、長期オフテイク契約や燃料カラーを通じてマージンリスクを管理する必要がありますが、これは柔軟性を制約します。持続的な価格変動は、特に安価な燃料を混合できない単独のバイオマスまたは廃棄物ガス化炉にとって、貸し手の信頼を損ないます。このような不確実性は、シンガス市場全体のCAGRから最大1.8パーセントポイントを差し引く要因となっています。

3. セグメント分析

3.1. フィードストック別: 天然ガスの優位性と再生可能エネルギーからの圧力

天然ガスは2024年にシンガス市場シェアの69.80%を占め、広範な水蒸気改質インフラと競争力のある供給価格を反映しています。このセグメントは、既存施設に炭素回収を組み込むブルー水素投資に牽引され、2030年までに16.62%のCAGRで成長すると予測されており、全フィードストックの中で最も高い成長率です。ExxonMobilのような事業者は、Baytown複合施設で改質ストリームからCO₂の98%を除去する計画であり、脱炭素化の可能性を強調しています。隔離ハブや水素パイプラインとの統合は、追加的な物流コストを削減し、成長の勢いを維持します。石油化学生産者が低炭素分子へと移行するにつれて、天然ガスフィードストックのシンガス市場規模は急速に拡大すると予測されています。

石炭は、特に国内埋蔵量がエネルギー安全保障とコストの確実性を提供する中国において、構造的に重要であり続けています。規制当局は、より高い冷ガス効率と炭素回収を義務付けており、設備投資を増加させますが、環境性能を向上させます。石油コークスガス化は、製油所の廃棄物価値化に対応し、事業者が高硫黄ストリームを収益化し、廃棄物処理責任を軽減することを可能にします。都市固形廃棄物や農業残渣に代表される再生可能フィードストックは、現在ではごく一部を占めるに過ぎませんが、低炭素燃料基準の下でクレジットを獲得しています。技術が成熟するにつれて、より広範なフィードストックミックスへの期待が、長期投資家をシンガス市場に引き付けています。

3.2. 技術別: 低炭素統合による水蒸気改質の加速

ガス化技術は2024年に収益の54.85%を占めましたが、水蒸気改質はブルー水素経路への適応性を反映し、2030年までに12.94%のCAGRで拡大すると予測されています。水蒸気改質器は、廃熱回収と組み合わせることで80%以上の熱効率を達成し、炭素回収の導入によりライフサイクル排出量を削減し、プレミアムオフテイク契約を獲得するのに十分なレベルになります。Air Liquideの再生可能水素プロジェクトは、リサイクルされたバイオジェニック副産物が改質器のフィードストックにおける化石炭化水素を置き換え、主要なハードウェア変更なしに排出強度を削減する方法を示しています。自己熱改質における革新は、酸素需要をさらに削減し、それによってユーティリティコストと設備投資を削減します。

ガス化は、石炭、石油コークス、バイオマスを同じ反応器ファミリー内で処理できるフィードストックの柔軟性において優位性を維持しています。同伴流ガス化炉と流動床ガス化炉は、それぞれ高い処理能力またはフィードストックの多様性に最適化されています。NETLの触媒水蒸気ガス化は、水蒸気のみで運転することで窒素希釈を排除し、アンモニアやフィッシャー・トロプシュ合成のための製品純度を高めます。LindeのHot Oxygen Technologyのようなハイブリッドアプローチは、改質とガス化を組み合わせ、残留タールを追加のシンガスに変換し、全体的な収率を高めます。これらの継続的な改善は、水蒸気改質が低炭素の勢いを増す中でもガス化の競争力を維持し、シンガス市場における多様な技術採用を保証しています。

3.3. ガス化炉タイプ別: 流動床の革新が市場を牽引

同伴流ガス化炉は2024年に容量の41.67%を占め、高炭素転換率がより高い設備投資コストを相殺する大規模なメタノールおよびアンモニア複合施設で好まれています。これらは1,400°C以上で稼働し、下流の触媒反応に理想的なタールフリーのシンガスを生産します。耐火材料の継続的な改良により、運転期間は3年以上に延長され、メンテナンスのダウンタイムが削減されています。

流動床ガス化炉は、2030年までに13.82%のCAGRを達成すると予測されており、優れたフィードストックの柔軟性と分散型発電に適したモジュールスケールを提供します。バブリング式および循環式は、広範な前処理なしにバイオマス、廃棄物由来燃料、低品位石炭を処理します。フラウンホーファーの多段固定床改良は、灰分の多い下水汚泥から81.3%の冷ガス効率を達成し、適用範囲を広げるニッチな改善を示しています。固定床ユニットは、洗練されたメンテナンスサポートが不足している遠隔地での運用を引き続き担っています。ガス化炉の多様性は、エンドユーザーが地域のフィードストックとオフテイク条件に合わせてプラント設計を調整できることを保証し、シンガス市場の持続的な拡大を支えています。

3.4. 用途別: 合成天然ガスが成長リーダーとして浮上

メタノールは、ホルムアルデヒド、酢酸、MTOチェーンにおける確立された役割により、2024年に35.18%の容量シェアを維持しました。MethanexがOCI Globalのメタノール事業を20.5億米ドルで買収したような統合の動きは、規模とグローバルロジスティクスにおける戦略的価値を強調しています。国際海事機関(IMO)の規制が硫黄フリー燃料を優遇するため、海上輸送からのe-メタノール需要が加速しています。

合成天然ガス(SNG)用途は、各国がエネルギー安全保障とグリッド安定性を追求するにつれて、2030年までに市場をリードする19.45%のCAGRを達成すると予測されています。SNGプラントは、余剰の再生可能電力を貯蔵可能なメタンに変換し、季節的な需要変動のバランスを取ります。アンモニアは依然としてシンガスの主要な消費者であり、CF IndustriesとMitsuiは、自己熱改質と炭素回収を組み合わせた140万トンのブルーアンモニア合弁事業を計画しています。鉄鋼における直接還元鉄(DRI)など、産業脱炭素化のための水素も急速に拡大しています。フィッシャー・トロプシュ液体は持続可能な航空燃料の目標を達成し、シンガス焚きタービンは変動する再生可能エネルギーを補完する安定した容量を供給します。したがって、シンガス市場は、信頼性の高い合成ガスを必要とする複数の実用的な用途によって成長しています。

4. 地域分析

* アジア太平洋: 2024年には需要の59.56%を占め、2030年までに13.75%のCAGRを記録すると予測されており、全地域の中で最も高い成長率です。中国の巨大な石炭化学基地は、寧夏石炭工業の118億人民元のDMTO-III設備によってさらに拡大し、上流のシンガスに対する莫大な需要を確保しています。インドの国家グリーン水素ミッションは、AM Green Ammoniaのようなプロジェクトを支援し、2030年までに500万トンの輸出志向型生産能力を目指しています。東南アジア諸国は、農業残渣を電力や肥料中間体に変換するための分散型ガス化炉を追加し、輸入額を削減しています。これらの活動は、この地域におけるシンガス市場を確立し、専門的なエンジニアリングハブを育成しています。

* 北米: 低コストのシェールガスと寛大な炭素回収インセンティブを活用しています。Air Productsの45億米ドルのルイジアナ複合施設は、年間7.5億標準立方フィート/日のブルー水素を供給し、500万トンのCO₂を隔離し、700マイルのパイプラインと統合されます。Lindeのアルバータ州Path2Zero施設は、自己熱改質とCCSを組み合わせるために20億米ドル以上を投資し、大陸の供給弾力性を強化しています。カナダの各州は、アンモニアとメタノールのアジアへの輸出ゲートウェイとしての地位を確立し、シンガス市場を環太平洋貿易にさらに組み込んでいます。

* 欧州: 再生可能エネルギー経路を推進しています。Air Liquideとそのパートナーは、ロッテルダムとゼーラントで合計450MWの電解槽を開発しており、年間合計53,000トンのグリーン水素を生産します。SAFに関する法的義務は、ドイツとオランダのパワー・トゥ・リキッドプラントに保証されたオフテイクを生み出し、設備投資の信頼を高めています。

* 中東・アフリカ: 豊富な天然ガスと確立された石油化学港から恩恵を受けており、アラムコの拡張により2028年までに31.5億標準立方フィート/日が追加されます。

* 南米: チリのVoltaによる25億米ドルのグリーンアンモニア事業を通じて、その潜在力が浮上しています。この地理的な広がりは、シンガス市場が多様な政策と資源環境で繁栄していることを示しています。

5. 競争環境

シンガス市場は、世界の産業ガス供給業者、技術ライセンサー、およびエネルギー大手によって中程度の集中度を示しており、これらの企業はしばしば協力しています。Air ProductsとTopsoeは、ガス化と自己熱改質を組み合わせた世界的な提携を結び、メタノールおよびアンモニアプロジェクトの単一ベンダーによる提供を可能にしています。Johnson MattheyとThyssenkrupp Uhdeは、ブルーアンモニア技術を統合し、2050年までに2,000億米ドルの機会をターゲットにしています。このようなパートナーシップは、触媒、反応器、および回収ユニットをバンドルし、資金調達の可能性を高め、採用を加速させます。

産業ガス大手は、フィードストックに依存しないシンガスプラットフォームへと多様化しています。Air Liquideは再生可能水素に投資し、Lindeは独自の酸素技術を通じてガス化炉の収率を高めています。エンジニアリング、調達、建設(EPC)企業は、継続的な触媒販売とデジタル最適化サービスを確保するためにライセンス事業に参入しています。特許活動も増加しており、石炭、バイオマス、ゴムを正味の正エネルギーバランスで処理する電動閉ループ吸熱ガス化システムは、既存の高温設計に挑戦する可能性があります。MAIREのようなスタートアップ企業は、廃プラスチックをシンガスや化学原料に変換する循環経済モデルを追求し、競争圧力を加えています。

安価なCO₂貯蔵、信頼性の高いフィードストック、および確実なオフテイク契約へのアクセスが決定的な優位性であり続けています。パイプラインネットワークと隔離地域に組み込まれた企業は、CO₂の配送コストを低く抑えることができ、ブルーシンガスのマージンを向上させます。3,000トン/日以上のプラントの実績を持つ技術ライセンサーは、規模が単位コストを削減するため、プレミアム料金を要求します。電解槽を補助する政府は競争力学を再構築し、先行企業に魅力的な電力購入契約を提供しています。全体として、競争は激化していますが、シンガス投資の規模と複雑さによってバランスが保たれています。

主要プレーヤー:

* Air Liquide

* Linde plc

* Shell plc

* Topsoe A/S

* Air Products and Chemicals, Inc.

6. 最近の業界動向

* 2025年2月: Air Liquideは、欧州で合計容量450MWの2つの大規模電解槽プロジェクトを発表しました。同社は年間53,000トンの再生可能水素を生産するために10億ユーロ以上を投資しました。これらのプロジェクトは、欧州の脱炭素化目標を支援し、再生可能シンガス生産への同社の注力を示しています。

* 2023年9月: BASFは、中国湛江のVerbund拠点にシンガスプラントの建設を開始しました。このプラントは、従来のシンガス施設と比較して炭素排出量を削減するプロセス革新を組み込んでおり、BASFの持続可能性目標と一致しています。プラントの生産方法は、主にエチレンオキシド処理の副産物であるCO2オフガスと、スチームクラッカー運転からの余剰燃料ガスを使用してシンガスを生産します。

以上が、シンガス市場の現状と将来予測に関する詳細な概要でございます。

シンガス市場に関する本レポートは、その定義、生産方法、主要な用途、市場の動向、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

シンガスは主に水素と一酸化炭素からなるガス混合物であり、水蒸気改質やガス化といった技術を用いて生産されます。このガスは、アンモニア、酢酸、ブタノール、メタノール、ジメチルエーテルなどの化学製品の製造に広く利用されており、特にアンモニアは肥料分野で、メタノールやジメチルエーテルは燃料として消費されています。

市場は、原料(石炭、天然ガス、石油コークス、その他)、技術(水蒸気改質、ガス化)、ガス化炉タイプ(固定床、流動床、噴流床)、用途(メタノール、アンモニア、水素、液体燃料、合成天然ガス、直接還元鉄、電力、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカの主要12カ国)に細分化され、各セグメントの市場規模と予測は容量(百万標準立方メートル/時)に基づいて行われています。

市場は堅調な成長が見込まれており、2025年には290.91百万標準立方メートル/時であった市場規模が、2030年には500.21百万標準立方メートル/時に拡大し、年平均成長率(CAGR)は11.45%に達すると予測されています。

この成長を牽引する主な要因としては、以下の点が挙げられます。

* 中国におけるメタノールからオレフィン(MTO)複合施設への需要の急増。

* 南アジアおよびアフリカ地域での肥料生産能力の増強。

* 石炭からガス(CTG)プロジェクトを促進する、より厳格な排出基準の導入。

* カーボンニュートラルな航空燃料の義務化(Power-To-Liquids技術の推進)。

* グリッドスケール水素生産のための都市固形廃棄物ガス化の進展。

一方で、市場の成長を阻害する要因も存在します。

* 米国およびEUによるロシア製ガス化装置に対する規制。

* 石炭および天然ガスといった原料価格の変動性。

* バイオマスガス化プロジェクトにおける資金調達の難しさ。

セグメント別の詳細を見ると、原料別では天然ガスが2024年に69.80%のシェアを占め、市場を支配しています。これは、広範な水蒸気改質施設の存在と、安価なシェールガス供給へのアクセスが背景にあります。用途別では、合成天然ガスが2030年まで年平均19.45%で最も速い成長を遂げると予測されており、これは季節的な貯蔵や再生可能エネルギーのバランス調整ソリューションへの需要が高まっているためです。ガス化炉タイプでは、流動床型ガス化炉が2030年まで年平均13.82%で最も速い成長が見込まれています。これは、バイオマスや都市廃棄物を含む多様な原料に対応できる柔軟性が評価されているためです。

特に、欧州および英国における持続可能な航空燃料(SAF)の義務化目標は、Power-To-Liquidsプラントによるe-ケロシン生産のためのシンガス需要を確実に創出し、市場に新たな機会をもたらしています。

競争環境については、AHT Syngas Technology N.V.、Air Liquide、Air Products and Chemicals, Inc.、BASF SE、John Wood Group PLC、KBR Inc.、Linde plc、MAIRE S.p.A.、POSCO、Sasol、Shell plc、Technip Energies N.V.、Thyssenkrupp、Topsoe A/Sといった主要企業が市場シェアを競い、戦略的な動きを展開しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳細に分析されています。

本レポートは、シンガス市場の現状と将来の展望を理解するための包括的な情報を提供し、市場機会と将来の見通しについても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 中国におけるメタノールからオレフィン(MTO)複合施設の需要急増

- 4.2.2 南アジアおよびアフリカにおける肥料生産能力の増強

- 4.2.3 厳格な排出基準が石炭ガス化(CTG)プロジェクトを推進

- 4.2.4 カーボンニュートラル航空燃料の義務化(Power-To-Liquids)

- 4.2.5 グリッドスケール水素のための都市固形廃棄物ガス化

-

4.3 市場の阻害要因

- 4.3.1 米国・EUによるロシア製ガス化装置への規制

- 4.3.2 石炭および天然ガス原料価格の変動

- 4.3.3 バイオマスガス化プロジェクトの資金調達の限定性

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 原料別

- 5.1.1 石炭

- 5.1.2 天然ガス

- 5.1.3 石油コークス

- 5.1.4 その他の原料タイプ

-

5.2 技術別

- 5.2.1 水蒸気改質

- 5.2.2 ガス化

-

5.3 ガス化炉タイプ別

- 5.3.1 固定床

- 5.3.2 流動床

- 5.3.3 噴流床

-

5.4 用途別

- 5.4.1 メタノール

- 5.4.2 アンモニア

- 5.4.3 水素

- 5.4.4 液体燃料

- 5.4.5 合成天然ガス

- 5.4.6 直接還元鉄

- 5.4.7 電力

- 5.4.8 その他の用途

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 トリニダード・トバゴ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ロシア

- 5.5.3.2 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 ベネズエラ

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 カタール

- 5.5.5.3 南アフリカ

- 5.5.5.4 イラン

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AHT Syngas Technology N.V.

- 6.4.2 Air Liquide

- 6.4.3 Air Products and Chemicals, Inc.

- 6.4.4 BASF SE

- 6.4.5 John Wood Group PLC

- 6.4.6 KBR Inc.

- 6.4.7 Linde plc

- 6.4.8 MAIRE S.p.A.

- 6.4.9 POSCO

- 6.4.10 Sasol

- 6.4.11 Shell plc

- 6.4.12 Technip Energies N.V.

- 6.4.13 Thyssenkrupp

- 6.4.14 Topsoe A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成ガスは、主に一酸化炭素(CO)と水素(H2)を主成分とする混合ガスの総称で、「シンガス」とも呼ばれます。このガスは、天然ガス、石炭、バイオマス、廃棄物など、様々な炭素含有原料から製造され、化学工業における基礎的な中間原料として、また燃料製造の出発物質として極めて重要な役割を担っています。その組成は原料や製造方法によって異なり、COとH2の比率が用途に応じて調整されることが一般的です。合成ガスは、現代社会のエネルギー供給と化学製品生産を支える基盤技術の一つであり、その重要性は今後も増していくと予想されます。

合成ガスの種類は、主にその製造に用いられる原料によって分類されます。例えば、天然ガスを原料とするものは「天然ガス由来合成ガス」、石炭を原料とするものは「石炭由来合成ガス」、バイオマスを原料とするものは「バイオマス由来合成ガス」と呼ばれます。これらの原料は、それぞれ異なる特性を持つため、製造プロセスや得られる合成ガスの組成にも違いが生じます。また、COとH2の比率も用途によって調整され、例えばフィッシャー・トロプシュ合成ではH2/CO比が約2、メタノール合成ではH2/CO比が2以上が求められます。さらに、製造方法によっても種類を分けることができ、水蒸気改質、部分酸化、自己熱改質、ガス化といった主要なプロセスが存在します。これらの多様な原料と製造方法により、合成ガスは幅広い産業ニーズに対応できる柔軟性を持っています。

合成ガスの用途は非常に多岐にわたります。主要な用途は化学品製造で、メタノール、アンモニア、酢酸、ホルムアルデヒド、MTBEなどの原料となります。特にメタノールは、さらに多くの化学品の出発物質です。フィッシャー・トロプシュ合成により、ディーゼル燃料やジェット燃料、ワックス、化学品も製造可能です。オキソ合成によるアルコールやアルデヒド、ポリカーボネート、ポリウレタンなどの原料としても利用されます。エネルギー分野では、合成天然ガス(SNG)の製造、燃料電池の水素源、そして石炭やバイオマスをガス化して高効率発電を行うIGCC(Integrated Gasification Combined Cycle)発電にも活用されています。このように、合成ガスは化学産業とエネルギー産業の両方で極めて重要な中間体です。

合成ガスの製造と利用には、様々な関連技術が不可欠です。製造技術には、天然ガスと水蒸気からCOとH2を生成する最も一般的な「水蒸気改質」、炭化水素と酸素を反応させる「部分酸化」、これらを組み合わせた「自己熱改質」があります。石炭、バイオマス、廃棄物などの固体燃料からは、「ガス化」プロセスで合成ガスが生成されます。生成された合成ガスは、用途に応じて精製・調整が必要です。「水性ガスシフト反応」は、COと水蒸気からCO2とH2を生成し、H2/CO比の調整や水素増産に利用されます。また、合成ガス中のCO2を除去する「CO2分離・回収(CCS/CCU)」技術や、硫黄化合物・タール除去技術も重要です。利用技術としては、フィッシャー・トロプシュ、メタノール、アンモニアなどの各合成反応に不可欠な高性能な「触媒技術」や、高温高圧下での効率的な反応を実現する「反応器設計」が挙げられます。これらの技術進歩が、合成ガス産業の発展を支えています。

合成ガスを取り巻く市場背景は、世界的なエネルギー需要と化学品需要の増加、そして環境規制の強化という二つの大きな潮流によって形成されています。新興国の経済成長に伴い、エネルギー消費量と化学製品の需要は継続的に拡大しており、合成ガスはその供給源として不可欠です。また、天然ガスだけでなく、石炭、バイオマス、廃棄物といった安価で豊富な原料から合成ガスを製造する技術への関心が高まっています。これは、特定のエネルギー源への依存度を低減し、エネルギー安全保障を強化する観点からも重要視されています。一方で、地球温暖化対策としてのCO2排出量削減の圧力は、合成ガス製造プロセスにも大きな影響を与えています。このため、製造過程で発生するCO2を分離・回収し、貯留または有効利用するCCS/CCU技術との組み合わせが、今後の合成ガス産業の持続可能性を左右する鍵となっています。さらに、脱炭素社会への移行を目指す中で、水素社会の実現に向けた動きが加速しており、合成ガスは水素製造の主要な経路の一つとして、その役割が再評価されています。

将来の展望として、合成ガスは脱炭素化社会の実現に向けて、より一層重要な役割を担うことが期待されます。バイオマスや廃棄物を原料とする「バイオシンガス」の利用拡大は、カーボンニュートラルな燃料や化学品製造への道を開きます。大気中のCO2を回収し、水素と反応させて合成ガスを製造する「CO2水素化」技術は、CO2を資源として捉え、循環型社会構築に有望です。合成ガス製造プロセスにおけるCCS/CCU技術導入は、化石燃料由来であってもCO2排出量を大幅に削減します。再生可能エネルギー由来の「グリーン水素」とCO2を組み合わせた合成燃料(e-fuel)製造も注目され、航空・船舶燃料など脱炭素化困難分野での貢献が期待されます。技術面では、触媒技術の進化や反応器の小型化・高効率化により、生産コスト低減とエネルギー効率向上が見込まれます。未利用資源を活用した分散型生産システムの普及も、資源有効活用と地域経済活性化に寄与するでしょう。最終的に、合成ガスから製造されるメタノールやアンモニアが、水素を安全かつ効率的に輸送・貯蔵する「水素キャリア」としての役割を果たすことも期待されており、その多面的な可能性は、持続可能な社会構築に不可欠な要素として、今後も研究開発と実用化が進められていくことでしょう。