合成生物学市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

グローバル合成生物学市場レポートは、製品(コア製品、イネーブリング製品、およびイネーブルド製品)、アプリケーション(ヘルスケア、化学品(バイオ燃料を含む)、食品・農業、およびその他のアプリケーション(バイオセキュリティ、エネルギー、環境))、ならびに地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、および南米)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成生物学市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

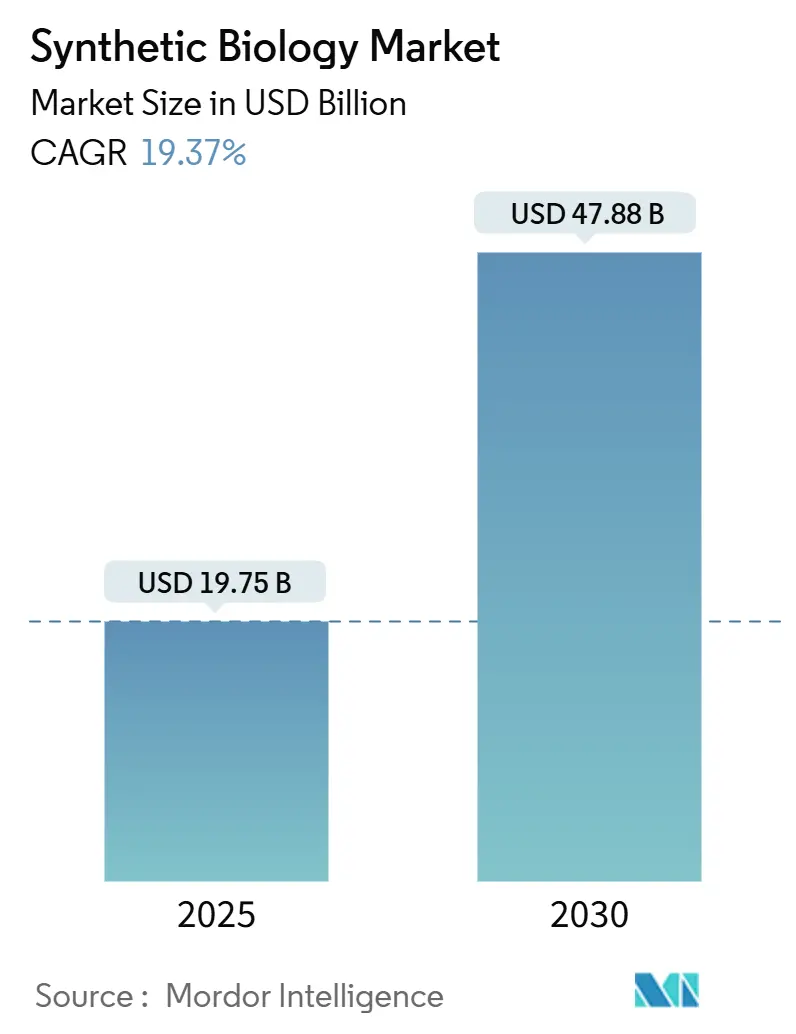

世界の合成生物学市場は、2025年には197.5億米ドルと推定され、2030年には478.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は19.37%が見込まれています。この成長は、概念実証段階のバイオエンジニアリングから大規模なバイオ製造への移行を反映しています。人工知能(AI)を活用したタンパク質設計の進歩、遺伝子合成コストの低下、政府からの安定した資金提供が、イノベーションサイクルを短縮し、参入障壁を低くしています。

企業が掲げるネットゼロ目標は、石油化学製品に代わるバイオベースの代替品に対する持続的な需要を生み出しています。また、ゲノム編集や自動バイオファウンドリにおけるブレークスルーは、ヘルスケア、食品、特殊材料といった分野での応用範囲を拡大しています。一方で、デュアルユース規制や人材不足が成長軌道を抑制する要因となっており、規制対応と人材育成が市場における重要な課題となっています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 2. 主要なレポートのポイント

* 製品カテゴリ別:

* Core Products(コア製品)は2024年に46.17%の収益シェアを占め、Enabling Products(イネーブリング製品)は2030年までに13.54%のCAGRで拡大すると予測されています。

* 技術別:

* Genome Engineering(ゲノム工学)は2024年に33.86%の市場シェアを獲得し、Bioinformatics & CAD Tools(バイオインフォマティクスおよびCADツール)は2030年までに13.83%のCAGRで進展すると見込まれています。

* アプリケーション別:

* Healthcare(ヘルスケア)は2024年に合成生物学市場規模の54.15%を占め、Food & Agriculture(食品および農業)は2025年から2030年の間に13.97%のCAGRで成長すると予測されています。

* エンドユーザー別:

* Industrial Biotech Companies(産業バイオテクノロジー企業)は2024年に39.15%のシェアを占め、Defense & Government Labs(防衛および政府研究所)が13.35%のCAGRで最も速く成長しています。

* 地域別:

* 北米は2024年に41.98%の市場シェアでリードし、アジア太平洋地域は2030年までに14.15%のCAGRで最も急速に拡大すると予測されています。

# 3. 世界の合成生物学市場のトレンドと洞察

3.1 促進要因

* 政府およびVC資金の急増:

大規模な公共プログラムがバイオ製造の構築を支援する資金プールを拡大しています。米国は、2040年までに国内の化学品需要の30%をバイオベース生産で賄うことを目指し、150億米ドルの国家バイオテクノロジーイニシアチブ法を制定しました。中国は2024年にバイオ製造インフラに41.7億米ドルを投入し、技術主権の優先順位を示しています。Horizon EuropeのSYNBEEプロジェクトは25カ国でスタートアップを育成し、ベンチャー資金はパンデミック以前の水準を上回っています。この官民連携が、研究室からパイロットプラントへの「死の谷」を短縮し、市場投入までの時間を加速させています。

* 遺伝子合成コストの低下:

酵素DNA合成は、数週間かかっていたマルチキロベースの構築を数日で実現できるようになりました。Ansa Biotechnologiesのプラットフォームは現在1,000 bpを超える配列を合成し、2025年までに10,000 bpの能力を目指しています。Evonetixの半導体ベースのチップは、従来のホスホラミダイト化学よりも10倍速く遺伝子長フラグメントを製造します。KilobaserやTelesis Bioの卓上合成装置は、小規模な研究室へのアクセスを民主化しています。これらの革新は、代謝工学やタンパク質最適化プロジェクトの反復コストを削減し、合成生物学市場全体の需要を強化しています。

* AI駆動型タンパク質設計の採用:

膨大なゲノムコーパスで訓練された基盤モデルは、タンパク質工学を予測的な分野に変えています。Arc InstituteのEvo 2モデルは90%の精度で疾患変異を特定し、酵素の再設計を導きます。Basecamp ResearchのZymCTRLは、訓練データとの配列相同性がわずか30%の新規酵素を生成し、産業用バイオ触媒の探索空間を広げています。Massachusetts General HospitalのPAMmlaは、6,400万のCRISPR-Cas9バリアントを評価し、オフターゲットを最小限に抑えます。Ginkgo Bioworksはこれらの機能を公開APIを通じて提供し、設計・構築・テストサイクルを短縮しています。AIの統合は、プロジェクトの成功率を高め、合成生物学市場におけるサービス収益を促進しています。

* ゲノム編集プラットフォームのブレークスルーによる応用範囲の拡大:

Sc2.0プログラムの下での合成酵母染色体synXVIの完成は、ゲノム規模の書き換え能力を示しています。イェール大学は、以前の3倍の編集数で多重塩基編集を達成し、精密医療の可能性を高めました。MITは、PAM制限を解除するコンパクトなTIGRシステムを発表し、植物および微生物工学の柔軟性を向上させました。鎌状赤血球症治療薬CASGEVYの承認は、治療の先例を確立しました。これらの進歩は、バイオ燃料から環境修復まで、市場内の新しいニッチ市場を開拓しています。

* 企業のネットゼロ義務がバイオベース化学品、燃料、材料の需要を促進:

政策シグナルは、低炭素化学に対する企業の需要を増幅させています。バイデン政権は、20年以内に石油ベースのプラスチックの90%を置き換えることを目指しています。欧州のCircular Bio-Based Europe Joint Undertakingは、15のバイオ精製所に22億米ドルを割り当てました。Anthrogenの微生物は、大気中のCO₂を化石燃料コストの80%でドロップイン化学品に変換します。市場参入障壁は、需要の不確実性よりも規模拡大の実行に依存するようになり、合成生物学市場をさらに活性化させています。

3.2 抑制要因

* デュアルユースバイオ脅威規制の足かせ:

政策立案者が遺伝子材料のスクリーニングを強化するにつれて、コンプライアンスの負担が増大しています。SecureDNAは、30 bpを超えるすべての注文を病原体データベースに対してスクリーニングし、顧客の機密性を維持しながら、コストと処理時間を増加させています。中国のバイオセーフティ枠組みは、遺伝子操作された微生物に対する厳格な監視を課しつつも、イノベーションを支援することを目指しています。欧州はバイオテック法の施行を2026年第3四半期まで延期し、不確実性を長引かせています。フロンティア研究は、AI対応バイオオートメーションが立法サイクルを上回る可能性があり、新しいガバナンスモデルが必要であると警告しています。合成生物学市場の小規模企業は、これらの規制体制を乗り切るための規制関連の対応能力が不足していることが多く、製品発売を遅らせています。

* バイオインフォマティクスエンジニアの人材不足:

ウェットラボ生物学と計算モデリングを橋渡しする専門家の需要は供給を上回っています。National Biotechnology Workforce Frameworkは、バイオ製造の雇用創出が航空宇宙および自動車産業の雇用を上回っていることを強調しています。欧州のSYNBEEプログラムは、25カ国でスキルアップと多様性イニシアチブに資金を提供しています。しかし、代謝モデル構築、デジタルツインバイオプロセシング、AIアルゴリズム展開におけるハイブリッドスキルの大学院生は依然として不足しています。業界は社内アカデミーや大学との提携で対応していますが、能力ギャップは合成生物学市場における規模拡大の速度を依然として阻害しています。

* DNAデータストレージ標準の限定性:

DNAデータストレージに関する標準化の遅れは、市場の成長に中程度の悪影響を及ぼす可能性があります。

* GMO採用に関する社会的・倫理的懸念:

遺伝子組み換え生物(GMO)の採用に対する社会的および倫理的な懸念は、特に欧州や発展途上市場で強く、長期的に市場成長を抑制する可能性があります。

# 4. セグメント分析

4.1 製品別:Core Productsが構築・テストサイクルを支え、Enabling Productsがイノベーションを加速

* Core Products(コア製品) は、DNA/RNA合成装置や遺伝子編集キットが研究室のワークフローに不可欠なインフラを形成し、2024年の収益の48.34%を占めました。Evonetixのチップベース合成装置は、合成時間を10分の1に短縮するハードウェア革新の例であり、消耗品の継続的な需要を支えています。Core Productsの合成生物学市場規模は、精度とスループットの継続的なアップグレードに支えられ、着実に成長すると予想されます。

* Enabling Products(イネーブリング製品) は、オリゴヌクレオチド、クローニングベクター、細胞フリーシステムを含み、2030年までに20.20%のCAGRで成長すると予測されており、製品クラスの中で最も速い成長率です。Twist BioscienceのAI安全コンソーシアムへの参加は、安全なDNA調達の戦略的重要性を強調しています。最初の合成酵母ゲノムやプログラム可能な細胞フリータンパク質工場は、複雑性の高まるニーズを反映しており、合成生物学市場全体の消耗品量を増加させています。

4.2 技術別:ゲノム工学が収益を支配し、バイオインフォマティクスツールが設計を再定義

* Genome Engineering(ゲノム工学) は、CRISPR-Cas9の広範な採用とTIGRのような新興の代替技術に支えられ、2024年に合成生物学市場シェアの33.86%を占めました。CASGEVYのような商業化のマイルストーンは、治療収益プールを検証しています。規制の先例は、産業および農業におけるゲノム編集イニシアチブを奨励し、この技術セグメントのリーダーシップを強化しています。

* Bioinformatics & CAD Tools(バイオインフォマティクスおよびCADツール) は19.83%のCAGRで拡大し、経験的な試行錯誤をアルゴリズム主導の工学へと変革しています。CodonTransformerの多種最適化フレームワークは、ヒットまでの時間を短縮します。AIモデルが規模を拡大するにつれて、サブスクリプションソフトウェアの収益は試薬の売上よりも速く増加すると予想され、バリューチェーンプレーヤー間の合成生物学市場規模の分布を再形成しています。

4.3 アプリケーション別:ヘルスケアがキャッシュフローを牽引し、食品・農業が急速に規模を拡大

* Healthcare(ヘルスケア) は、遺伝子治療ベクター、mRNAワクチン、抗体ライブラリを通じて2024年の収益の54.15%を生成しました。Ginkgo BioworksのNovo Nordiskとの提携拡大は、慢性疾患治療におけるプラットフォームの利点を強調しています。Pearl BioのMerckとの10億米ドルの共同開発契約は、ゲノム再コード化生物(Genomically Recoded Organisms)を活用して多機能タンパク質を生産します。これらの投資は、ヘルスケアが合成生物学市場の中心であることを確固たるものにしています。

* Food & Agriculture(食品および農業) アプリケーションは、精密発酵コストの低下に助けられ、18.97%のCAGRを記録するでしょう。Onego Bioは、鳥インフルエンザによる供給ショックを相殺するために、バイオ同一の卵白タンパク質を規模拡大しています。コロラド州立大学の遺伝子トグルスイッチは、オンデマンドの果実熟成制御を可能にします。このような革新は、消費者向けの露出を広げ、アグリフードセグメントに起因する合成生物学市場規模を拡大しています。

4.4 エンドユーザー別:産業バイオテクノロジー企業が採用をリードし、防衛研究所が加速

* Industrial Biotech Companies(産業バイオテクノロジー企業) は、微生物シャーシを生産の主力に変換するにつれて、2024年のエンドユーザー支出の39.15%を吸収しました。PrimientとSynonymの提携は、商務省の助成金の下で発酵資産を改修するもので、国内のバイオインフラ構築への勢いを象徴しています。統合されたデジタルツインと連続発酵は、合成生物学市場全体でさらなる効率向上を約束します。

* Defense & Government Labs(防衛および政府研究所) は、19.35%のCAGRで最も急速に成長しているエンドユーザーグループです。DARPAのAg × BTOプログラムとBIOINTパラダイムは、迅速対応バイオセンサーを通じて農業バイオリスクを中和するという戦略的意図を示しています。政府研究所による安全な遺伝子合成サービスと自動バイオファウンドリの調達は、商業化されたスピンアウトにつながる可能性があります。

4.5 技術プラットフォーム別:オートメーションが生産を規模化し、AIが精度を向上

ロボット駆動のバイオファウンドリ(FAST-PBなど)は、植物ゲノム編集と組織培養ワークフローを自動化し、高油分作物の開発時間を短縮しています。シェフィールド大学の自己駆動型ラボは、ポリマー反応をリアルタイムで最適化し、数週間の手動反復作業を削減しています。Trilobioのプラグアンドプレイロボットは、リソースが限られた研究室にノーコードオートメーションをもたらします。DNAナノロボットは、精密な薬物送達のために脂質膜をプログラムし、スマート治療薬の未来を予見させます。AIとオートメーションは連携して、合成生物学市場をキログラムからキロトン規模の生産へと拡大させています。

# 5. 地域分析

* 北米: 2024年に43.57%の収益シェアを占めました。150億米ドルの連邦バイオ製造コミットメントは、能力構築を支え、ベンチャーキャピタルと確立されたR&Dクラスターがスタートアップの形成を維持しています。Ginkgo BioworksのプラットフォームパートナーシップやThermo Fisher Scientificの400億~500億米ドルのM&A資金は、統合と規模の利点を示しています。しかし、米国企業はバイオインフォマティクスにおける人材不足や、連邦および州の重複する規制によるコンプライアンス負担に直面しており、これらの要因が地域の合成生物学市場の成長を調整する可能性があります。

* アジア太平洋: 22.14%のCAGRで最も急速に拡大している地域です。中国は、2024年の41.7億米ドルの投資と2025年に予定されているさらなる割り当てに支えられ、高インパクトのバイオテクノロジー論文と特許で欧州を追い抜きました。上海のバイオテックハブは、共同立地する製造インフラと補助金プログラムを活用して商業化を加速させています。価格競争力のある生産能力は、この地域を主要な輸出プラットフォームとして位置づけ、世界の合成生物学市場への影響力を強化しています。

* 欧州: 強固な持続可能性政策と断片的な規制実行が共存しています。Circular Bio-Based Europeイニシアチブは、165,000人の雇用を生み出す15のバイオ精製所に22億米ドルを投入しています。Horizon EuropeのSYNBEEは、25カ国で起業家支援を拡大しています。しかし、EUバイオテック法の遅延は不確実性を長引かせ、プロジェクト資金調達を遅らせる可能性があります。Insempraのような企業は、慎重な資本市場の中でも化粧品用のバイオベース成分を規模拡大するために2,000万米ドルを調達しました。課題にもかかわらず、欧州の循環型経済の精神は、合成生物学市場における長期的な関連性を確保しています。

# 6. 競合状況

合成生物学市場は中程度に断片化されており、プラットフォーム専門企業や試薬サプライヤーがライフサイエンスコングロマリットと共存しています。Thermo Fisher ScientificによるOlinkの30億米ドル買収計画は、差別化されたプロテオミクス資産を確保する戦略を強調しています。Ginkgo Bioworksは、2026年までにEBITDAブレークイーブンを達成するため、人員再編を通じて2億米ドルのコスト削減を目指しています。一方、AMDによるAbsciへの2,000万米ドルの投資は、半導体企業がAIを活用した創薬に注目していることを示しています。

ホワイトスペースセグメントには、DNAformerが3,200倍の書き込み速度向上を実現するDNAデータストレージが含まれます。DARPAの微小重力下での宇宙構造のバイオ製造というコンセプトは、衛星展開のサプライチェーン経済を再定義する可能性があります。新興企業は、独自のAIとオートメーションを活用して、速度とコストの面で既存企業に挑戦しており、合成生物学市場全体で活発な競争を保証しています。

# 7. 主要企業

* Genscript

* Thermo Fisher Scientific Inc

* Amyris Inc

* Integrated DNA Technologies Inc. (Danaher Corporation)

* Illumina, Inc.

# 8. 最近の業界動向

* 2024年1月: ライス大学は、翻訳研究を加速するためにライス合成生物学研究所を設立しました。

* 2023年12月: アレン研究所、チャン・ザッカーバーグ・イニシアチブ、ワシントン大学は、細胞記録技術に焦点を当てたシアトル合成生物学ハブを発表しました。

* 2023年5月: GenScript Biotechは、戦略的パートナーであるAllozymesとともに、SynBioBetaで新しい合成生物学ツールを展示しました。

このレポートは、合成生物学市場の包括的な分析を提供しています。合成生物学市場は、DNA/RNA合成、ゲノム工学、セルフリーシステム、自動バイオプロセスプラットフォームを通じて目的別に構築される、設計された生物学的部品、経路、生物から生み出される収益として定義されます。Mordor Intelligenceの調査によると、この市場は2025年に197.5億米ドルと評価されており、2030年までに年平均成長率(CAGR)19.37%で1642.4億米ドルに達すると予測されています。スタンドアロンのバイオインフォマティクスソフトウェアライセンスや日常的な受託シーケンシングサービスは、この市場規模には含まれていません。

市場の成長を牽引する主な要因としては、政府およびベンチャーキャピタルからの資金調達の急増、遺伝子合成コストの継続的な低下、AIを活用したタンパク質設計の採用拡大が挙げられます。また、農業・食品大手によるサプライチェーンのレジリエンス確保のための設計タンパク質および次世代作物の戦略的確保、遺伝子編集プラットフォームにおける画期的な進歩による適用範囲の拡大、企業のネットゼロ目標達成に向けたバイオベース化学品・燃料・材料への需要増加も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。デュアルユースのバイオ脅威に関する規制の遅延、バイオインフォマティクスエンジニアの人材不足、DNAデータストレージ標準の限定性、そして遺伝子組み換え作物(GMO)の採用に対する社会的・倫理的懸念が、市場の課題として認識されています。

市場は、製品、技術、アプリケーション、エンドユーザー、地域別に詳細にセグメント化されています。

製品別では、DNA/RNAシンセサイザーや遺伝子編集キット・酵素などの「コア製品」、オリゴヌクレオチドやクローニングベクターなどの「イネーブリング製品」、セルフリーシステムや設計微生物などの「イネーブルド製品」に分類されます。このうち、「イネーブリング製品」は、オリゴヌクレオチド化学およびセルフリーシステムの進歩に牽引され、20.20%のCAGRで最も速い成長が予測されています。

アプリケーション別では、ヘルスケア分野が創薬、遺伝子・細胞治療の承認、大手製薬会社とのプラットフォーム提携に支えられ、収益の54.15%を占める最大の領域です。

地域別では、北米が連邦政府からの多額の資金提供と成熟したベンチャーエコシステムに支えられ、2025年には43.85%の収益シェアで市場をリードすると見込まれています。

競争環境においては、Genscript、Thermo Fisher Scientific Inc、Amyris Inc、Integrated DNA Technologies Inc. (Danaher Corporation)、Illumina, Inc.などが主要なプレーヤーとして挙げられます。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が詳細に分析されており、市場集中度や市場シェア分析も含まれています。

本レポートの調査方法は堅牢であり、デスクリサーチと一次調査を組み合わせています。デスクリサーチでは、NIH RePORTER、Eurostat、OECDバイオエコノミーデータベース、特許情報、バイオ燃料生産統計、食品タンパク質輸入データなど、多岐にわたる公開情報源が活用されています。一次調査では、ツールベンダーの商業担当者、産業バイオテクノロジーのプロセスエンジニア、臨床遺伝学者、ベンチャー投資家へのインタビューを通じて、価格動向、稼働率、規制の進捗、市場の採用状況に関する洞察を収集し、デスクリサーチの結果を検証しています。市場規模の算出と予測は、生産量、遺伝子合成能力、ベンチャー資金プールをトップダウンで再構築し、主要サプライヤーからの平均販売価格と販売量に基づくボトムアップチェックで補強されています。データは毎年更新され、重要なイベントが発生した場合には中間更新も行われるため、常に最新の市場動向が提供されます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府およびVC資金の急増

- 4.2.2 遺伝子合成のコスト曲線の下落

- 4.2.3 AIを活用したタンパク質設計の採用

- 4.2.4 サプライチェーンのレジリエンス確保に向けた農業・食品大手による設計タンパク質および次世代作物の確保のための戦略的動き

- 4.2.5 遺伝子編集プラットフォームのブレークスルーによる対象アプリケーションの拡大

- 4.2.6 企業によるネットゼロ義務化がバイオベースの化学品、燃料、材料の需要を促進

-

4.3 市場の阻害要因

- 4.3.1 デュアルユースのバイオ脅威規制による足かせ

- 4.3.2 バイオインフォマティクスエンジニアの人材不足

- 4.3.3 DNAデータストレージ標準の限定性

- 4.3.4 GMO採用に関する社会的・倫理的懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測 (金額 / 米ドル)

-

5.1 製品別

- 5.1.1 コア製品

- 5.1.1.1 DNA/RNA合成装置

- 5.1.1.2 遺伝子編集キット&酵素

- 5.1.2 イネーブリング製品

- 5.1.2.1 オリゴヌクレオチド

- 5.1.2.2 クローニングベクター

- 5.1.3 イネーブルド製品

- 5.1.3.1 無細胞システム

- 5.1.3.2 改変微生物

-

5.2 技術別

- 5.2.1 ゲノム工学

- 5.2.2 DNA/RNA合成

- 5.2.3 バイオインフォマティクス&CADツール

- 5.2.4 バイオプロセシング&自動化

-

5.3 用途別

- 5.3.1 ヘルスケア

- 5.3.1.1 創薬

- 5.3.1.2 遺伝子・細胞治療

- 5.3.2 化学品&バイオ燃料

- 5.3.2.1 特殊化学品

- 5.3.2.2 先進バイオ燃料

- 5.3.3 食品&農業

- 5.3.3.1 代替タンパク質

- 5.3.3.2 作物形質工学

- 5.3.4 その他(バイオセキュリティ、環境、データストレージ)

-

5.4 エンドユーザー別

- 5.4.1 産業バイオテクノロジー企業

- 5.4.2 製薬&バイオ医薬品

- 5.4.3 学術・研究機関

- 5.4.4 防衛・政府研究所

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック

- 6.3.2 ダナハー(IDT & Cytiva)

- 6.3.3 イルミナ

- 6.3.4 ジェンスクリプト

- 6.3.5 ツイストバイオサイエンス

- 6.3.6 アミリス

- 6.3.7 ギンコバイオワークス

- 6.3.8 プレシジェン

- 6.3.9 ノボザイムズ

- 6.3.10 DSM-フィルメニッヒ

- 6.3.11 ザイマージェン

- 6.3.12 シンセティックゲノミクス(ヴィリドス)

- 6.3.13 ニューイングランドバイオラボ

- 6.3.14 インスクリプタ

- 6.3.15 ベンチリング

- 6.3.16 オックスフォードナノポア

- 6.3.17 エボネティクス

- 6.3.18 プロカリウム

- 6.3.19 アルゼダ

- 6.3.20 ディープゲノミクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成生物学は、生物学、工学、情報科学といった複数の学問分野を融合し、生命システムを設計、構築、改変することを目指す学際的な研究分野です。これは、既存の生物部品(遺伝子、タンパク質、代謝経路など)を標準化されたモジュールとして捉え、それらを組み合わせて新しい機能を持つ生命システムを創り出す、あるいはゼロから設計し直すという工学的なアプローチを生物学に応用する点が特徴です。従来の遺伝子工学が既存の生物の遺伝子を操作することに主眼を置いていたのに対し、合成生物学は、より広範に、予測可能で制御可能な形で生物システムを「設計・構築」することに焦点を当てています。生物を「設計可能な機械」として捉え、その設計図をDNAレベルで記述し、実際に機能するシステムとして実現することを目指しています。

合成生物学のアプローチには、大きく分けて二つの方向性があります。一つは「ボトムアップアプローチ」と呼ばれ、最小限の部品から人工細胞や生命システムを構築しようとするものです。例えば、人工ゲノムを合成し、それを無細胞系や既存の細胞に導入して新しい生命体を創出する試みや、脂質二重膜と最小限の生体分子を用いて人工細胞を構築する研究などがこれに該当します。もう一つは「トップダウンアプローチ」で、既存の生物のゲノムを最小化したり、特定の機能を持つように改変したりして、その機能を最適化するものです。例えば、最小ゲノム細菌を創出し、その上で必要な遺伝子を追加して特定の代謝経路を再設計するといった研究が進められています。これらのアプローチを支える概念として、遺伝子、プロモーター、ターミネーターなどのDNA配列を標準化されたモジュール(BioBricksなど)として扱い、容易に組み合わせられるようにする「標準化された生物部品」の考え方があります。これにより、生物学的な回路設計の効率と再現性が向上します。

合成生物学の応用範囲は非常に広範です。医療分野では、新しい抗生物質、抗がん剤、ワクチン、診断薬の開発に貢献しています。例えば、特定の疾患細胞のみを標的とするよう設計された細胞治療(CAR-T細胞など)の改良や、人工臓器の開発、疾患モデルの構築などが進められています。エネルギー・環境分野では、微生物を利用したバイオ燃料(エタノール、ブタノールなど)の生産効率向上、CO2固定化、プラスチック分解微生物の開発、さらには汚染物質を分解するバイオレメディエーションへの応用が期待されています。素材・化学品分野では、バイオプラスチック、バイオゴム、高機能繊維などの生産、ファインケミカル、香料、食品添加物などの微生物による効率的な生産、代替肉や培養肉の開発にも貢献しています。農業分野では、病害虫耐性作物や栄養価の高い作物の開発、窒素固定能力を持つ微生物の利用による化学肥料の使用量削減などが研究されています。さらに、DNAを情報ストレージとして利用し、膨大なデータを記録する技術も開発されています。

合成生物学の発展を支える関連技術も多岐にわたります。最も重要なものの一つが、CRISPR-Cas9に代表される「ゲノム編集技術」です。これは、合成生物学で設計された遺伝子回路やシステムを、高精度かつ効率的に生物のゲノムに組み込むための基盤技術となっています。また、大規模なDNA配列を高速かつ低コストで合成・解析する「DNA合成・シーケンシング技術」の進歩も不可欠です。これにより、設計した遺伝子回路を実際に構築し、その機能を検証することが可能になります。さらに、大量の生物学的データを解析し、新しい遺伝子回路やタンパク質を設計するための「バイオインフォマティクス」や「人工知能(AI)」の活用も不可欠です。実験のハイスループット化と再現性向上には「ロボティクス」や「自動化技術」が貢献し、生物システム全体の挙動を理解し予測するための「システム生物学」は、合成生物学の設計の基礎を提供しています。

合成生物学の世界市場は急速に拡大しており、今後も高い成長率が予測されています。この成長を牽引しているのは、医療分野における革新的な治療法や薬剤への需要増加、バイオ燃料やバイオプラスチックといった持続可能なソリューションへの関心の高まり、そして技術革新によるDNA合成やゲノム編集のコスト低下です。大手製薬企業、化学メーカー、新興バイオベンチャーがこの分野に積極的に参入し、活発な研究開発投資やM&Aが行われています。各国政府も合成生物学を戦略的に重要な技術と位置づけ、研究資金の投入や産業育成策を推進しており、特に米国、欧州、中国が主要なプレイヤーとして競争を繰り広げています。日本でも、国家戦略としてこの分野への投資が強化されつつあります。

将来展望として、合成生物学はさらに複雑で高度な生命システムの構築へと進化していくでしょう。人工細胞の完全な自律化や、多細胞システムの設計、さらには人工的な組織や臓器の創出も視野に入っています。医療分野では、患者個人の遺伝子情報や疾患特性に合わせた個別化医療の実現、例えば、特定の癌細胞のみを認識して攻撃するよう設計された細胞治療や、オーダーメイドの薬剤開発が加速すると期待されます。持続可能な社会への貢献もさらに進み、化石燃料に依存しない生産システム、環境浄化技術のさらなる発展、食料問題の解決に貢献する新しい農業技術などが実現されるでしょう。一方で、倫理的・社会的な課題も浮上しています。人工生命の定義、安全性、バイオセキュリティ(生物兵器への転用リスク)、遺伝子改変生物の環境放出による生態系への影響、知的財産権の問題など、多岐にわたる議論が必要です。これらの課題に対して、社会的な合意形成と適切な規制の整備が不可欠となります。また、AIとの融合はさらに深化し、AIが自律的に新しい生物システムを設計し、最適化する時代が到来する可能性も秘めています。合成生物学は、人類の未来を大きく変革する可能性を秘めた、極めて重要なフロンティア分野と言えるでしょう。