合成黒鉛市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

人造黒鉛市場レポートは、用途別(バッテリー、冶金など)、製品タイプ別(グラファイトアノード、グラファイトブロック、その他)、エンドユーザー産業別(自動車、鉄鋼・金属、エネルギー・電力、エレクトロニクス・電気など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成黒鉛市場規模 – 動向と競争環境 2025年~2030年

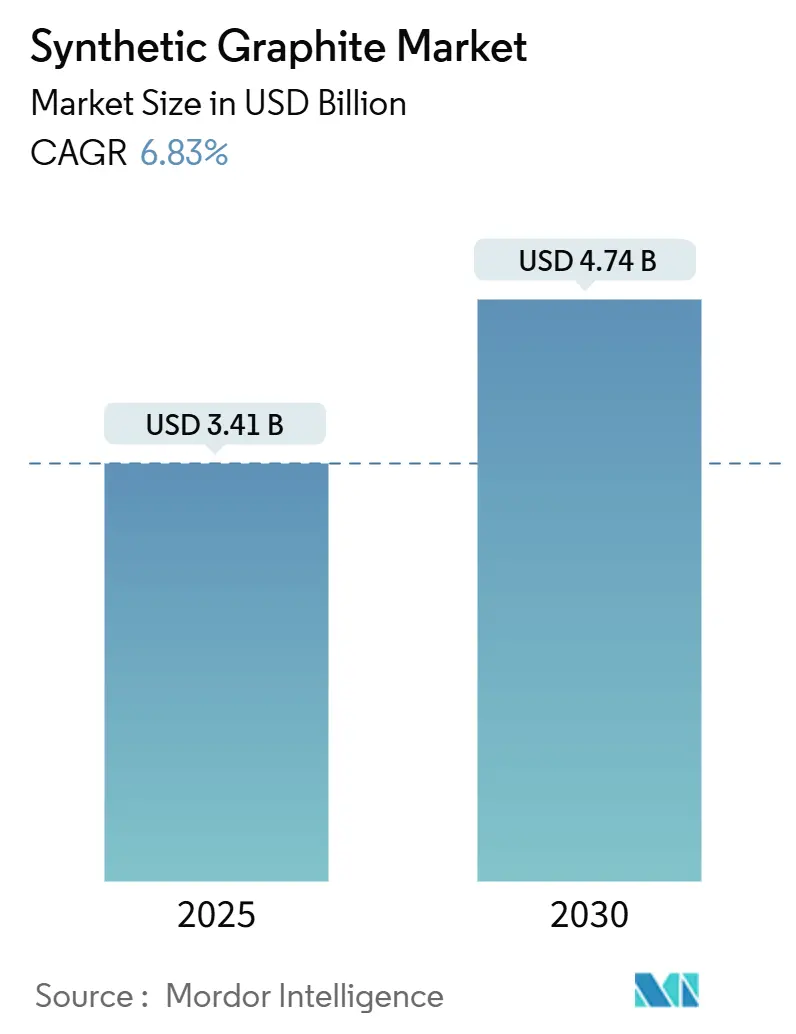

合成黒鉛市場は、2025年には34.1億米ドルと評価され、2030年までに47.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)6.83%で成長する見込みです。この市場は、高性能電気自動車(EV)やグリッド蓄電用バッテリーのアノード材料需要、および電弧炉(EAF)製鋼における黒鉛電極の安定した需要によって牽引されています。また、小型モジュール炉(SMR)向けの特殊グレードも新たな収益源となっています。アジア太平洋地域が現在の生産能力と最終用途消費を主導しており、北米では国内サプライチェーン構築に向けた公的資金によるプロジェクトが進行中です。エネルギー転換と冶金技術の近代化という二重の牽引力により、生産者はコストインフレや脱炭素化圧力に直面しながらも、合成黒鉛市場は拡大を続けています。市場の集中度は中程度です。

主要なポイント

主要なポイントは以下の通りです。

* 用途別: 2024年には冶金が合成黒鉛市場規模の49%を占めましたが、バッテリー用途は2025年から2030年にかけて8.39%の最速CAGRで成長する見込みです。

* 製品タイプ別: 2024年には電極や特殊形状を含む「その他」のセグメントが合成黒鉛市場シェアの55%を占めました。一方、黒鉛アノードのサブセグメントは、2030年までに8.19%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には鉄鋼・金属が合成黒鉛市場シェアの60%を占めましたが、自動車用途は2030年までに8.5%のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が合成黒鉛市場シェアの56%を占め、2030年までに7.67%のCAGRで成長しています。

市場の動向と洞察

市場の成長を促進する主な要因は以下の通りです。

* 電気自動車(EV)需要の増加:

自動車メーカーは、排出ガス規制の強化に対応するためバッテリー生産を拡大しており、均一な粒度、低い不純物レベル、数千サイクルにわたる安定した性能を提供する合成黒鉛アノードの需要が急増しています。米国エネルギー省は、2035年までに国内バッテリー容量が6倍に増加すると予測しており、NOVONIX社が7億5,400万米ドルの条件付き融資を受けてテネシー州に建設する年間31,500トンの工場がその基盤となります。パナソニックエナジーは、サプライチェーンの短縮とScope 3排出量の削減のため、北米産材料10,000トンを4年間調達する契約を締結しています。4Cを超える充電速度を実現する新しいセル化学は、精密に調整された多孔性を持つ超高純度合成粒子に依存しており、プレミアムサブセグメントを活性化させています。中国からの供給に関する地政学的リスクの高まりは、欧州や韓国での並行投資を促し、バッテリーグレード生産の多地域成長を後押ししています。この要因は市場CAGRに+2.5%の影響を与え、中国、欧州、北米を中心に世界的に中期的(約3~4年)な影響が見込まれます。

* 電弧炉(EAF)製鋼プロセスの利用拡大:

世界中の製鉄メーカーは、操業におけるCO₂排出強度を削減するため、高炉から電弧炉への転換を進めており、各EAFは消耗品である黒鉛電極に依存しています。インド、ベトナム、湾岸協力会議(GCC)諸国における地域的な設備投資計画により、150トン/ヒート以上の定格を持つ数十の炉が追加され、今後10年間で電極の安定した需要が見込まれます。電極ベンダーはメンテナンスアドバイザリーサービスをバンドルし、顧客の囲い込みを深めながら増分収益を獲得しています。この冶金技術の近代化は、バッテリー需要が高い成長の可能性をもたらす中でも、合成黒鉛市場の安定した長期的な基盤を支えています。この要因は市場CAGRに+1.2%の影響を与え、アジア太平洋地域、中東・アフリカ地域を中心に中期的(約3~4年)な影響が見込まれます。

* 超高純度アノードを必要とする急速充電プレミアムEVモデル:

ハイエンド自動車メーカーは、10分間の充電時間を主要なブランド差別化要因と見なしており、このような目標には、高度に均一なターボ層構造と制御された表面化学を持つ合成黒鉛が必要です。パナソニックエナジーとNOVONIXの協力は、リチウムイオン電池用合成黒鉛アノード材料の開発と供給を加速させることを目的としています。この要因は市場CAGRに+0.8%の影響を与え、北米、欧州、アジア太平洋地域を中心に中期的(約3~4年)な影響が見込まれます。

* 航空宇宙および防衛産業における需要の増加:

合成黒鉛は、その軽量性、高強度、耐熱性から、航空宇宙および防衛用途で重要な材料となっています。特に、ミサイル、ロケットノズル、航空機の構造部品、熱シールドなどに使用されます。地政学的緊張の高まりと防衛予算の増加は、これらの高性能材料への需要を押し上げています。この要因は市場CAGRに+0.5%の影響を与え、北米、欧州、アジア太平洋地域を中心に長期的(約5年以上)な影響が見込まれます。

* 半導体製造における用途の拡大:

半導体産業では、合成黒鉛はシリコンウェーハ製造用のるつぼ、ヒーター、断熱材、およびエッチングプロセス用の電極として使用されています。データセンター、AI、IoTデバイスの普及に伴う半導体需要の急増は、製造装置における高品質な合成黒鉛部品の需要を促進しています。この要因は市場CAGRに+0.7%の影響を与え、アジア太平洋地域、北米を中心に中期的(約3~4年)な影響が見込まれます。

* 燃料電池技術の進歩:

水素燃料電池は、クリーンエネルギー源として注目されており、その主要部品であるバイポーラプレートには合成黒鉛が使用されます。合成黒鉛は、高い導電性、耐食性、機械的強度を提供し、燃料電池の効率と耐久性を向上させます。政府の支援と技術開発の進展により、燃料電池車の普及が進むにつれて、合成黒鉛の需要も増加すると予想されます。この要因は市場CAGRに+0.6%の影響を与え、欧州、アジア太平洋地域を中心に長期的(約5年以上)な影響が見込まれます。

これらの要因は、合成黒鉛市場の成長を多角的に推進し、特に高付加価値用途における需要の拡大が期待されます。

本レポートは、合成黒鉛市場の詳細な分析を提供しています。

1. 調査の前提と市場定義

本調査における合成黒鉛市場は、石油コークス、ニードルコークス、またはコールタールピッチを2,500℃以上の温度で黒鉛化して製造される、高純度の新規製造黒鉛材料の価値として定義されています。これには、電極、アノード材料、微細ブロック、特殊形状で鉄鋼、バッテリー、エレクトロニクス、プロセス産業の初回購入者に供給されるものが含まれます。ただし、電極加工スクラップから回収されたリサイクル黒鉛や、天然黒鉛と合成黒鉛を混合したハイブリッド粉末は対象外です。

2. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 電気自動車(EV)需要の増加。

* 鉄鋼生産における電弧炉(EAF)プロセスの利用拡大。

* 超高純度アノードを必要とする、より高速充電が可能なプレミアムEVモデルの登場。

* アジアおよび中東・アフリカ地域における超高出力EAF設備の急増。

* 先進モジュール炉の登場による原子力グレード黒鉛需要の復活。

3. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 合成黒鉛の高い生産コスト。

* 天然黒鉛との価格差が、OEMによるアノードブレンドを促進していること。

* 厳しい環境規制。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 用途別: バッテリー、冶金、部品・コンポーネント、原子力、その他。

* 製品タイプ別: 黒鉛アノード、黒鉛ブロック、その他。

* 最終用途産業別: 自動車、鉄鋼・金属、エネルギー・電力、電子・電気、化学・石油化学、航空宇宙・防衛、その他。

* 地域別: アジア太平洋(中国、インド、日本、韓国、インドネシア、マレーシア、タイ、ベトナム、その他)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、北欧諸国、ロシア、その他)、南米(ブラジル、アルゼンチン、コロンビア)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリア、エジプト、その他)。

5. 市場規模と成長予測

合成黒鉛市場は、2025年に34.1億米ドルの規模に達し、2030年までには47.4億米ドルを超える見込みで、予測期間中の年平均成長率(CAGR)は6.83%と予測されています。地域別では、中国の大規模な生産能力と拡大するEAF製鋼およびバッテリー産業に牽引され、アジア太平洋地域が市場シェアの56%を占め、需要を主導しています。製品セグメントでは、電気自動車向けのバッテリーグレードアノードが最も急速に成長しており、2025年から2030年にかけて8.19%のCAGRで拡大すると予測されています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、Anovion LLC、BTR New Material Group Co., Ltd.、GrafTech International、Mitsubishi Chemical Group Corporation、Nippon Carbon Co Ltd.、Resonac Holdings Corporation、SGL Carbonなど、主要な市場参加企業の詳細なプロファイルが提供されています。

7. 市場機会と将来展望

将来の市場機会としては、未開拓のニーズの評価や、バッテリー材料としての持続可能な資源であるバイオグラファイトの可能性が挙げられています。例えば、Vianode社のような企業は、再生可能電力で稼働する閉鎖炉を採用することで、従来の製造方法と比較して生産排出量を最大90%削減する取り組みを進めています。

8. 調査方法論の信頼性

本レポートの調査方法論は、厳格なプロセスを経ており、その信頼性が強調されています。電極製造業者、バッテリーアノード加工業者、原材料取引業者、学術関係者との広範な一次調査に加え、鉱物・貿易統計、EV販売データ、企業報告書などの二次調査を組み合わせています。市場規模の算出は、EAF粗鋼生産量、EVバッテリーのギガワット時出荷量、平均黒鉛強度係数、地域別加重平均販売価格を乗じるトップダウン方式を採用しています。データは3段階のレビュープロセスを経て検証され、毎年更新されます。

他社のレポートと比較して、本レポートはバージン合成材料のみを対象とし、2025年を基準年とすることで、COVID-19の影響を受けた初期のデータではなく、より完全な業界報告を反映しています。また、2024年から2025年にかけての電極価格の軟化など、最新の市場動向を捉えているため、意思決定者が信頼できる透明性の高いベースラインを提供しています。

9. 主要な質問への回答

* 2025年の合成黒鉛市場規模は34.1億米ドルであり、2030年には47.4億米ドルを超え、CAGRは6.83%です。

* アジア太平洋地域が合成黒鉛需要の56%を占めています。

* 合成黒鉛の最も急速に成長するセグメントは、電気自動車向けのバッテリーグレードアノードであり、2025年から2030年にかけて8.19%のCAGRで拡大する見込みです。

* Vianode社のような企業は、再生可能電力で稼働する閉鎖炉を使用し、生産排出量を最大90%削減することで、合成黒鉛のカーボンフットプリントを低減しています。

* 電弧炉は、高電流に耐え、極端な温度に耐える黒鉛電極を消費するため、脱炭素化された製鋼プロセスにおいて合成グレードの黒鉛は不可欠です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電気自動車の需要増加

- 4.2.2 鉄鋼生産における電気アーク炉プロセスの利用拡大

- 4.2.3 超高純度アノードを必要とする急速充電プレミアムEVモデル

- 4.2.4 アジアおよび中東アフリカにおける超高出力EAF設備の急増

- 4.2.5 先進モジュール炉による原子力級黒鉛需要の復活

-

4.3 市場の阻害要因

- 4.3.1 黒鉛の生産コストの高さ

- 4.3.2 天然黒鉛との価格差がOEMアノードブレンドを推進

- 4.3.3 厳しい環境規制

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額および数量)

-

5.1 用途別

- 5.1.1 電池

- 5.1.2 冶金

- 5.1.3 部品・コンポーネント

- 5.1.4 原子力

- 5.1.5 その他

-

5.2 製品タイプ別

- 5.2.1 黒鉛負極

- 5.2.2 黒鉛ブロック

- 5.2.3 その他のタイプ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 鉄鋼・金属

- 5.3.3 エネルギー・電力

- 5.3.4 電子・電気

- 5.3.5 化学・石油化学

- 5.3.6 航空宇宙・防衛

- 5.3.7 その他

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 インドネシア

- 5.4.1.6 マレーシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Anovion LLC

- 6.4.2 Asbury Carbons

- 6.4.3 BTR New Material Group Co., Ltd.

- 6.4.4 GrafTech International

- 6.4.5 Graphit Kropfmühl GmbH

- 6.4.6 Graphite India Limited

- 6.4.7 HEG Limited

- 6.4.8 Imerys

- 6.4.9 Mersen

- 6.4.10 三菱ケミカルグループ株式会社

- 6.4.11 日本カーボン株式会社

- 6.4.12 NOVONIX Ltd.

- 6.4.13 レゾナック・ホールディングス株式会社

- 6.4.14 SGL Carbon

- 6.4.15 Shanghai PTL New Energy Technology Co., Ltd.

- 6.4.16 Shanghai Shanshan Technology Co., Ltd.

- 6.4.17 Superior Graphite

- 6.4.18 Tokai COBEX GmbH

- 6.4.19 Vianode

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成黒鉛は、人工的に製造される炭素材料の一種であり、天然に産出する黒鉛と同様の結晶構造を持つ物質です。主に石油コークスやピッチコークスといった炭素質原料を、2500℃から3000℃以上の超高温で熱処理(黒鉛化処理)することにより製造されます。このプロセスを通じて、原料中の炭素原子が六角網目構造を形成し、層状に積み重なった黒鉛特有の結晶構造へと変化します。天然黒鉛と比較して、合成黒鉛は高純度であり、結晶構造の均一性や特定の物性制御のしやすさに優れるという特徴を持っています。また、製造プロセスを調整することで、粒子の形状やサイズ、結晶の配向性などを精密に制御することが可能であり、多様な用途に適した特性を付与することができます。

合成黒鉛は、その製造原料、形状、そして用途によって様々な種類に分類されます。原料による分類では、石油コークスを主原料とする「石油コークス系黒鉛」や、石炭ピッチを原料とする「ピッチコークス系黒鉛」、さらに針状構造を持つ「ニードルコークス系黒鉛」などがあります。これらの原料の違いは、最終製品の結晶性や機械的強度、電気抵抗などに影響を与えます。形状による分類では、微細な「粉末状黒鉛」、塊状の「バルク黒鉛」、薄い「シート状黒鉛」、そして「黒鉛繊維」などがあります。特にリチウムイオン電池の負極材として使用されるものは、球状化された粒子や、特定の粒度分布を持つ粉末が一般的です。用途による分類では、リチウムイオン電池負極材用、製鋼用電極材、摩擦材用、導電材用など、それぞれの用途に特化した物性を持つ合成黒鉛が開発されています。例えば、電池負極材用では、高容量、長寿命、急速充電性能を実現するために、粒子の表面処理や内部構造が最適化されたものが求められます。

合成黒鉛は、その優れた電気伝導性、熱伝導性、耐熱性、潤滑性、耐薬品性といった特性から、非常に幅広い分野で利用されています。最も主要かつ成長著しい用途の一つが、リチウムイオン電池の負極材です。スマートフォン、ノートパソコン、電気自動車(EV)、定置型蓄電システムなど、現代社会に不可欠な多くのデバイスやシステムにおいて、合成黒鉛は電池の高容量化、長寿命化、急速充電性能、そして安全性に大きく貢献しています。次に重要な用途として、電極材が挙げられます。特に製鋼用のアーク炉電極や、アルミニウム精錬用の電極として、その高い導電性と耐熱性、耐食性が活かされています。また、自動車のブレーキパッドやクラッチなどの摩擦材としても利用され、優れた潤滑性と耐熱性、耐摩耗性を提供します。その他にも、導電性フィラーや導電性塗料としての導電材、高温炉の部材や断熱材としての耐熱材・断熱材、自己潤滑性を活かしたシール材や軸受などの機械部品、燃料電池のセパレータ、さらには鉛筆の芯、顔料、潤滑剤など、多岐にわたる分野でその価値を発揮しています。

合成黒鉛の製造とその応用には、様々な高度な技術が関連しています。まず、中核となるのが黒鉛化技術です。これは、炭素質原料を数千℃の超高温で熱処理し、黒鉛結晶を成長させるプロセスであり、炉の設計、温度制御、雰囲気制御に関する高度なノウハウが求められます。次に、原料の品質を確保するための原料精製技術が重要です。コークス中の不純物を除去し、安定した品質の原料を供給することが、最終製品の性能を左右します。特にリチウムイオン電池負極材においては、粉砕・分級技術が極めて重要です。粒子の形状、粒度分布、比表面積などを精密に制御することで、電池の充放電特性や寿命が大きく改善されます。球状化技術はその代表例です。さらに、粒子の表面を改質する表面処理技術も不可欠です。例えば、アモルファスカーボンで粒子表面をコーティングすることで、電解液との副反応を抑制し、電池のサイクル寿命や安全性向上に寄与します。将来的には、シリコン系材料など他の高容量材料と合成黒鉛を組み合わせる複合材料技術が、次世代電池の性能向上に貢献すると期待されています。これらの製造プロセス全体を通じて、X線回折、ラマン分光、走査型電子顕微鏡(SEM)などを用いた品質評価技術が、製品の結晶構造、形態、純度を詳細に分析し、品質管理と研究開発を支えています。

合成黒鉛の市場は、近年、特にリチウムイオン電池市場の爆発的な拡大を背景に、急速な成長を遂げています。電気自動車(EV)の普及加速や、再生可能エネルギーの導入に伴う定置型蓄電システムの需要増加が、合成黒鉛の需要を強力に牽引しています。天然黒鉛も電池負極材として利用されますが、合成黒鉛は高純度、均一な品質、安定した供給、そして特定の物性を精密に制御できるという点で優位性を持っています。これにより、高性能が求められる用途、特にEV用電池において、合成黒鉛の採用が進んでいます。市場の主要なプレイヤーは、日本、中国、韓国の企業が中心です。特に中国は、原料のコークスから合成黒鉛製品まで一貫した生産体制を持つ企業が多く、世界最大の生産国となっています。日本の企業は、長年の技術蓄積と高品質な製品開発力により、高付加価値品や特定の高性能用途で強みを発揮しています。一方で、原料価格の変動、製造プロセスにおける高い電力消費によるコスト、そして環境負荷といった課題も存在します。これらの課題に対し、各企業は省エネルギー化技術の開発や、より環境に配慮した製造プロセスの導入を進めています。

合成黒鉛の将来は、リチウムイオン電池のさらなる進化と、新たな用途開拓によって、引き続き明るいと予測されます。リチウムイオン電池分野では、EVの航続距離延長や充電時間短縮、そして電池寿命の長期化といった要求に応えるため、合成黒鉛のさらなる高容量化、急速充電性能の向上、安全性強化に向けた材料開発が継続されます。具体的には、シリコン系材料など、より高容量な材料との複合化技術が進化し、次世代の負極材として期待されています。また、全固体電池などの次世代電池への応用も視野に入れられています。新用途の開拓も進むでしょう。例えば、燃料電池のセパレータとしての性能向上、宇宙航空分野での軽量・高強度材料としての利用、さらには高度な熱マネジメント材料としての応用など、その優れた特性を活かした新たな市場が生まれる可能性があります。製造プロセスにおいては、省エネルギー化、低コスト化、そして環境負荷の低減が重要なテーマとなります。AIやIoTを活用した生産効率の向上、再生可能エネルギーの導入、製造過程でのCO2排出量削減技術の開発が進められるでしょう。サプライチェーンの安定化も重要な課題であり、地政学的リスクを考慮した原料調達先の多様化や、リサイクル技術の確立による資源循環型社会への貢献も求められています。合成黒鉛は、持続可能な社会の実現に不可欠なキーマテリアルとして、今後もその重要性を増していくと考えられます。