合成潤滑油市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

合成潤滑油市場レポートは、製品タイプ別(エンジンオイル、トランスミッション・ギアオイル、作動油など)、ベースオイル別(ポリアルファオレフィン(PAO)、エステル、ポリアルキレングリコール(PAG)など)、エンドユーザー別(発電、自動車、重機など)、および地域別(アジア太平洋、北米、欧州など)に業界を分類しています。市場予測は容量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

合成潤滑油市場の概要

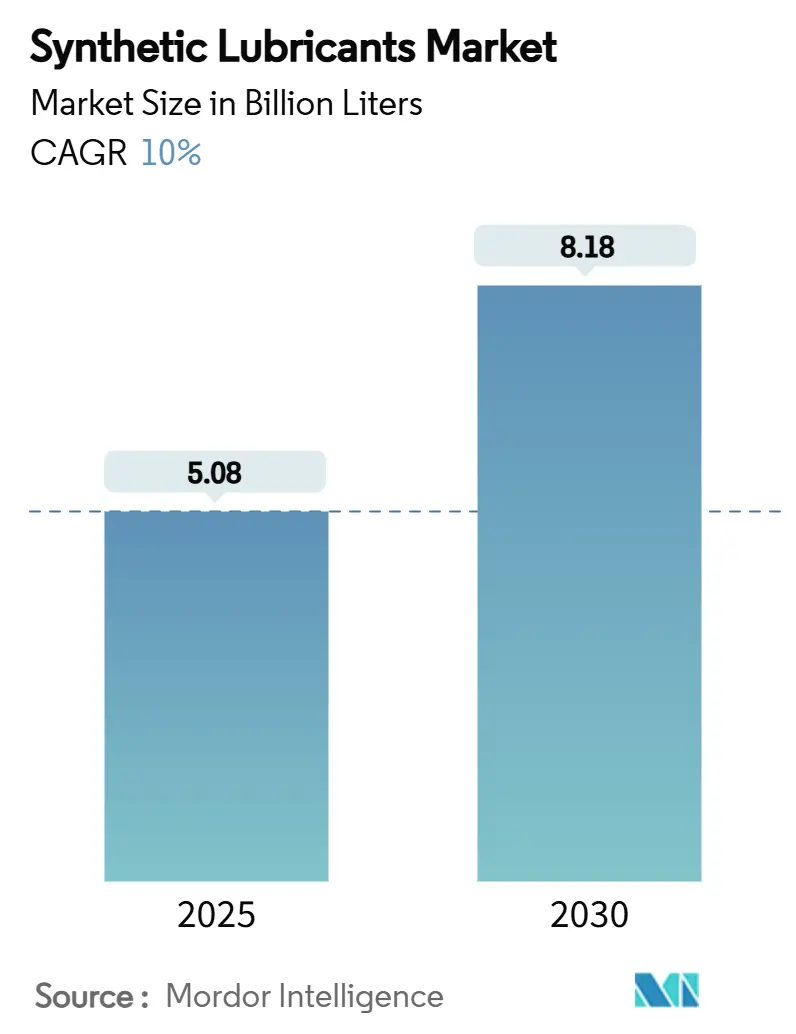

合成潤滑油市場は、2025年には50.8億リットルと推定され、2030年までに81.8億リットルに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)10%で成長する見込みです。この市場の主な成長要因は、低粘度エンジンオイルの需要増加、燃費に関する規制圧力の加速、および自動化された製造ラインにおける高性能流体の急速な採用です。

市場の主要なポイント

* 製品タイプ別: エンジンオイルは2024年に合成潤滑油市場の34.58%のシェアを占めました。金属加工油は2030年までに11.15%のCAGRで最も速い成長を遂げると予測されています。

* ベースオイル別: ポリアルファオレフィン(PAO)は2024年に合成潤滑油市場の46.15%のシェアを占めました。ポリアルキレングリコール(PAG)は2030年までに11.31%のCAGRで拡大すると予測されています。

* エンドユーザー別: 自動車用途は2024年に合成潤滑油市場の36.07%の規模を占めました。重機は2030年までに10.82%のCAGRを記録すると予測されています。

* 地域別: アジア太平洋地域は2024年に合成潤滑油市場の40.27%を占め、2030年までに11.03%のCAGRで成長すると予測されています。

市場のトレンドと洞察

1. 自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加

2025年3月にAPI SQ規格が発効して以来、アフターマーケットでは全合成エンジンオイルへの転換が顕著になっています。ShellのHelix Ultraのような新規格対応製品は、完全な出力維持と燃費向上を実現し、サービスセンターがプレミアム合成油を標準推奨する動きを加速させています。市場の好みは0W-20、さらには0W-8グレードへと急速に移行しており、低粘度化はコールドスタート時の燃費効率を向上させます。Valvolineが2024年後半に発売したプレミアム全合成ギアオイルは、従来の製品に比べて4倍の耐摩耗性を提供し、総所有コストを説明することで顧客に受け入れられる価格プレミアムを設定しています。北米とヨーロッパが規制の厳格さと消費者の意識の高さから先行していますが、アジア太平洋地域の都市市場でも、ディーラーネットワークが延長されたオイル交換間隔を強調することで勢いが広がっています。

2. 厳格な排出ガス・燃費規制

2025年7月に予定されているEuro 7や、米国のEPA 2026による大型車両の要件強化は、市場に大きな影響を与えています。これらの規制は、5W-20や0W-20のような低粘度グレードを義務付けており、潤滑油メーカーは次世代ディーゼルエンジン向けに65万マイルという延長されたサービス限界を満たすために、酸化安定性を高める必要があります。ILSAC GF-7規格は、鉱物油では達成が困難なLSPI(低速早期着火)保護とタイミングチェーン摩耗制御を追加しており、合成ベースオイルが不可欠となっています。中国のChina VIやインドのBharat Stage VIIといった枠組みも同様の基準に収束しており、最も厳格な要件が事実上グローバル化されています。標準の調和は、多国籍サプライヤーが単一の配合を世界中で展開できるため、検証サイクルを短縮し、規模の経済を強化するメリットをもたらします。

3. 産業オートメーションの成長による先進的な油圧・ギアオイルの需要

工場自動化の加速は、変動する負荷と温度の下で安定した粘度を維持できる精密油圧作動油の需要を高めています。全米流体動力協会は、景気循環の谷を越え、2025年には流体動力製品の出荷が再び成長すると予測しており、これは自動化設備への設備投資を反映しています。Mobilの研究によると、合成油圧作動油は掘削機のエネルギー使用量を3.6%削減し、燃料節約と排出ガス削減に貢献できることが示されています。予知保全プログラムも、プラント管理者が8,000時間以上の交換間隔でサービスを継続できる長寿命流体を指定するよう促し、ダウンタイムを削減しています。中国、インド、東南アジアの大規模な産業施設がIndustry 4.0制御を統合しているアジア太平洋地域が中心的な役割を担っており、高性能潤滑油の需要を牽引しています。

4. 航空宇宙・防衛およびオフショア再生可能エネルギーの急速な拡大

航空宇宙・防衛市場は2022年の8,563億米ドルから2023年には9,222億米ドルへと急速に回復し、高温・高圧タービン向けの潤滑油需要を増加させました。2024年の米国の8,860億米ドルの防衛支出は、軍用ジェット機や海軍艦艇の建造を支え、それぞれ極端な熱負荷に耐える合成流体を必要としています。これと並行して、洋上風力発電容量は米国だけでも52GWを超え、海上で10年間持続し、白色エッチング亀裂に耐えるギアボックスオイルの必要性を高めています。ShellのOmala S5 Wind 320やExxonMobilのMobil SHC Gear 320 WindPowerのような製品は、現在可能になった性能の飛躍を示しており、合成潤滑油市場を再生可能エネルギーサービスというニッチ市場に深く浸透させています。航空宇宙、防衛、洋上再生可能エネルギーの組み合わせは、高度な耐摩耗性化学物質を組み込んだ高温エステル、PAO、PAGブレンドの需要を高めています。

市場の抑制要因

1. 鉱物油と比較した初期コストの高さ

全合成製品は、鉱物油の2~3倍の価格で販売されることが多く、コストに敏感なセグメントでは依然として障壁となっています。短期間の稼働サイクルでは、長寿命化のメリットが薄れ、発展途上国のフリートマネージャーはプレミアム価格を正当化することが困難です。Caltexのデータによると、サービス間隔が5,000kmを下回る場合、投資収益率(ROI)を確保することは難しいとされています。しかし、原油価格の上昇は鉱物油のコストベースを合成油よりも速く押し上げており、価格差は縮小傾向にあります。同時に、予知保全ツールは生涯コスト削減を強調し、商業フリートにおける抵抗を徐々に緩和しています。

2. 電気自動車(EV)フリートの増加によるエンジンオイル需要の減少

純粋なバッテリーEVはエンジンオイルを全く必要としないため、成熟市場における従来のクランクケース潤滑油の需要見通しは厳しくなっています。米国化学会は、EVの普及が加速するにつれて、自動車用潤滑油の量が著しく減少すると予測しています。しかし、電動化はe-トランスミッション液、冷却液の熱管理、専用グリース配合など、隣接分野で新たな機会を生み出しています。ShellのEV-PlusフルードやTotalEnergiesの、地球温暖化係数を30%削減する水性e-潤滑油は、EVパワートレイン専用の流体への転換を示しています。したがって、合成潤滑油市場は縮小するのではなく、製品構成を変化させながら価値成長を維持しています。

3. ポリアルファオレフィン(PAO)原料供給の変動性

ポリアルファオレフィン(PAO)の原料供給は、北米と中東に集中しているため、変動性が市場に影響を与える可能性があります。2025年半ばに予測されるプロピレンの供給逼迫は、マージンに影響を与える可能性があります。

セグメント分析

1. 製品タイプ別: エンジンオイルがEVの逆風にもかかわらずリード

エンジンオイルは、内燃機関車の膨大な既存台数と合成油が提供する優れた寿命により、2024年に合成潤滑油市場の34.58%を占めました。トランスミッション・ギアオイルは、自動化された製造ラインや風力タービンがともに高負荷でクリーンな運転を可能にする配合を必要とするため、2番目に大きなカテゴリーです。油圧作動油は、建設業の好況とロボット工学の統合の恩恵を受け、幅広い温度範囲で安定した粘度を提供します。グリースは、航空宇宙アクチュエーターや重機の関節など、滴下しない潤滑が不可欠な場所で不可欠な存在です。金属加工油は、市場シェアは小さいものの、精密加工や積層造形技術の成熟に伴い、11.15%のCAGRで最も速い成長を遂げています。ILSAC GF-7やAPI SQなどの規格は、許容される摩耗とLSPIの発生を低減し、長寿命のプレミアム合成油への移行を促進しています。

2. ベースオイル別: PAOの優位性にPAGが挑戦

ポリアルファオレフィン(PAO)は、そのバランスの取れた低温流動性と高温性能がOEMに支持され、2024年に合成潤滑油市場の46.15%を占めました。ExxonMobilのSpectraSyn MaXは、メタロセン触媒が超低揮発性を可能にし、0W-16などの低粘度グレードで燃費を向上させることを示しています。エステル系ベースオイルは、引火点とエラストマー適合性が重要な航空分野で地位を保っています。ポリアルキレングリコール(PAG)ベースオイルは、電気自動車のドライブトレインやコンプレッサーの要件に牽引され、11.31%のCAGRで急速に拡大しています。優れた熱伝導性とスラッジフリーの酸化生成物は、PAG流体にコンパクトなe-モーターや直動コンプレッサーにおいて優位性をもたらします。

3. エンドユーザー別: 自動車がリードし、重機が加速

自動車用途は、OEMの工場充填プログラムと、保証遵守のために全合成油をますます要求するアフターマーケットに支えられ、2024年に合成潤滑油市場の36.07%の規模を占めました。関節式ダンプトラックから油圧ショベルまで、重機は10.82%のCAGRで最も優れた成長を示しています。例えばCaterpillarは、流体をドライブトレインの設計部品と見なし、オーバーホール間隔を延長するプレミアムなTO-4およびFD-1準拠の合成油の需要を促進しています。発電分野では、洋上風力発電の増加に伴い、エステル系およびPAOタービン油の消費量が増加しています。冶金・精密加工分野では、工具温度を安定させ、スクラップを削減する金属加工油が使用されています。データセンターは、液浸冷却用の合成誘電体流体を採用する新たなニッチ市場ですが、現在の量は自動車や重機に比べて控えめです。

地域分析

1. アジア太平洋

アジア太平洋地域は2024年に合成潤滑油市場の40.27%を占め、11.03%のCAGRで成長すると予測されています。中国の先進製造業の再加速とインドの二桁成長の自動車販売が、この地域の消費を支えています。Quaker Houghtonの張家港工場(2026年稼働予定)のような中国沿岸部での新しいブレンド工場は、高成長セクターへの供給を現地化しようとするサプライヤーの意欲を示しています。日本は高品質の工場充填油の需要を維持し、東南アジア経済は工業生産を拡大し、顧客基盤を広げています。

2. 北米

北米は量で2番目に大きく、技術の先駆者であり続けています。EPA 2026規制とAPIのカテゴリーパイプラインは、潤滑油メーカーを次世代の添加剤化学へと駆り立てています。米国は、広範なプロピレンインフラのおかげで高粘度PAOの供給を支配していますが、2025年半ばに予測されるプロピレンの供給逼迫はマージンを試す可能性があります。カナダのオイルサンドおよび鉱業フリート、メキシコの自動車輸出プラットフォームは、稼働時間と保証のために合成潤滑油に依存する安定した需要源となっています。

3. ヨーロッパ

ヨーロッパは、厳格な環境法規制と先進的なOEM技術基準により、プレミアムな地位を維持しています。Euro 7は、低粘度と後処理システムとの互換性を義務付け、軽・重車両フリートの両方でエステル強化配合の採用を推進しています。北海洋上風力回廊とイベリア半島の新興再生可能エネルギー拠点では、塩水暴露に耐える長寿命ギアボックスオイルが必要とされ、高価値のPAGおよびPAOブレンドの適用範囲を広げています。東欧の産業基盤も、自動化投資の加速に伴い需要を多様化させています。

4. 中東・アフリカ

中東・アフリカは市場規模は小さいものの、湾岸地域の石油化学ハブや南アフリカの鉱山が過酷な気候下での長寿命化を目指すにつれて、鉱物油から合成油への緩やかな移行が見られます。

競争環境

合成潤滑油市場は、Exxon Mobil Corporation、Chevron Corporation、Shell plc、TotalEnergies、BP p.l.c. (Castrol)などの主要プレーヤーが存在し、部分的に統合されています。Shellは18年連続で世界の潤滑油市場をリードしており、この業界における規模とブランド認知の重要性を示しています。ExxonMobilはBaytownでメタロセンPAOの生産能力を拡大し、原料を確保し開発サイクルを短縮しています。Chevron Oroniteは次世代の分散剤および耐摩耗性化学品に注力しています。TotalEnergiesは、炭素排出量の少ない水性e-フルードを開発しています。ShellとBMWのような潤滑油大手とOEMとの戦略的パートナーシップは、工場充填量を確保し、共同製品開発ロードマップを保証しています。

最近の業界動向

* 2025年3月: Shellは、新しいAPI SP規格に適合する全合成二輪車用オイル「Shell Advance Ultra」を発売しました。PurePlusテクノロジーを採用し、エンジン性能の向上、蒸発の低減、二輪車用途での燃費向上を実現しています。

* 2024年11月: Valvolineは、従来の製品と比較して4倍のギア摩耗保護を謳う初のプレミアム全合成ギアオイル「Valvoline Extended Protection」を発売しました。この製品には、消泡剤と摩擦調整剤が配合されています。

グローバル合成潤滑油市場レポートの概要

本レポートは、グローバル合成潤滑油市場に関する詳細な分析を提供しており、その市場定義、範囲、主要な動向、成長予測、競争環境、および将来の展望を包括的にまとめています。

1. 合成潤滑油の定義と市場の範囲

合成潤滑油は、原油から精製される従来の潤滑油とは異なり、純粋な化学物質から化学的に設計された高性能潤滑油です。これらは、スラッジ形成の原因となる窒素、硫黄、その他の有害物質を含まないため、エンジンや機械への損傷を防ぎ、優れた性能を発揮します。

本レポートでは、合成潤滑油市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: エンジンオイル、トランスミッション・ギアオイル、油圧作動油、金属加工油、グリース、およびその他の製品タイプ(一般工業用油など)が含まれます。

* ベースオイル別: ポリアルファオレフィン(PAO)、エステル、ポリアルキレングリコール(PAG)、グループIII/GTL由来合成油、およびその他のベースオイル(アルキル化ナフタレンなど)に分類されます。

* エンドユーザー別: 自動車、発電、重機、冶金・金属加工、およびその他のエンドユーザー産業(石油・ガス、海洋、データセンターなど)が対象です。

* 地域別: アジア太平洋(中国、インド、日本、韓国、マレーシア、インドネシア、タイ、ベトナムなど)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、ロシア、北欧諸国、トルコなど)、南米(ブラジル、アルゼンチン、コロンビアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、カタール、エジプト、南アフリカ、ナイジェリアなど)の26カ国にわたる市場規模と予測を容量(リットル)ベースで提供しています。

2. 市場の状況と主要な動向

2.1 市場の推進要因

合成潤滑油市場の成長を牽引する主な要因は以下の通りです。

* 自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加: 自動車の性能向上と長寿命化への要求が高まる中、高性能な合成エンジンオイルの需要が増加しています。

* 厳しい排出ガス規制と燃費規制: 世界的に環境規制が強化されており、燃費効率の向上と排出ガス削減に貢献する合成潤滑油の採用が進んでいます。

* 産業オートメーションの成長: 産業分野におけるオートメーション化の進展に伴い、高度な油圧作動油やギアオイルの需要が高まっています。

* 航空宇宙・防衛分野の急速な拡大: 航空機や防衛装備品において、極限環境下での信頼性と性能が求められるため、合成タービンオイルの需要が拡大しています。

* オフショア風力発電設備の急増: 長期間のメンテナンスフリー運転が求められるオフショア風力発電設備において、長寿命の合成ギアボックスオイルの需要が急増しています。

2.2 市場の抑制要因

一方で、市場の成長を阻害する要因も存在します。

* 鉱物油と比較して初期費用が高い: 合成潤滑油は、その製造プロセスと使用される高品質なベースストックのため、鉱物油に比べて初期導入コストが高くなる傾向があります。

* 電気自動車(EV)フリートの増加によるエンジンオイル需要の減少: 電気自動車の普及は、内燃機関を搭載しないため、従来のエンジンオイルの需要を減少させる可能性があります。特にヨーロッパや北米でこの傾向が顕著です。

* ポリアルファオレフィン(PAO)原料供給の変動性: 合成潤滑油の主要なベースオイルの一つであるPAOの原料供給が不安定になることが、市場に影響を与える可能性があります。

3. 市場規模と成長予測

グローバル合成潤滑油市場は、2025年には50.8億リットルと推定され、2030年までに81.8億リットルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.0%と見込まれています。

* 製品タイプ別: エンジンオイルは、2024年に市場シェアの34.58%を占め、内燃機関車の既存台数とオイル交換間隔の延長によって引き続き市場を牽引しています。

* 地域別: アジア太平洋地域は、製造業と自動車産業の力強い成長に支えられ、2030年まで11.03%のCAGRで最も速い成長を遂げると予測されています。

4. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析に加え、主要企業のプロファイルも提供しています。主要企業には、Shell plc、Exxon Mobil Corporation、BP p.l.c. (Castrol)、Chevron Corporation、TotalEnergies、Valvoline Global Operations (Saudi Aramco)、China Petrochemical Corporation (Sinopec)、PETRONAS Lubricants International、FUCHS SE、ENEOS Corporation、Indian Oil Corporation Ltd、AMSOIL Inc.、Idemitsu Kosan Co.,Ltd.、Gazpromneft-Lubricants Ltd.、LUKOIL、Phillips 66 Company、Suncor Energy Inc.、Quaker Chemical Corporation、Repsol、Motulなどが含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

5. 市場機会と将来展望

市場には、未開拓分野や未充足ニーズの評価、バイオ潤滑油の採用拡大といった新たな機会が存在します。電気自動車の普及はエンジンオイルの需要を減少させるものの、E-トランスミッション液や熱管理潤滑油といった新しいタイプの潤滑油に対する需要を生み出し、全体的な市場価値の成長はプラスに維持されると予測されています。

6. レポートの主要な質問への回答

本レポートでは、以下の主要な質問に対する回答を提供しています。

* 合成潤滑油市場の現在の規模はどのくらいですか?

2025年には50.8億リットルと推定され、2030年までに81.8億リットルに達し、CAGRは10.0%と予測されています。

* どの製品セグメントが合成潤滑油市場をリードしていますか?

エンジンオイルが2024年に34.58%の市場シェアを占め、内燃機関車の普及とオイル交換間隔の延長がその要因です。

* アジア太平洋地域の成長速度はどのくらいですか?

アジア太平洋地域は、製造業と自動車産業の成長に支えられ、2030年まで11.03%のCAGRで全地域の中で最も速い拡大を見せています。

* 電気自動車は潤滑油需要にどのような影響を与えますか?

EVの普及は特にヨーロッパと北米でエンジンオイルの量を減少させますが、E-トランスミッション液や熱管理潤滑油の新たな需要を生み出し、全体的な価値成長はプラスに維持されます。

* 合成潤滑油が鉱物油よりも高価なのはなぜですか?

PAO、PAG、エステルなどの化学的に設計されたベースストックと高度な添加剤システムを使用しているため、配合コストが高くなります。しかし、長寿命と省エネ効果により、初期費用は時間とともに相殺されます。

このレポートは、合成潤滑油市場の現状と将来の展望を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 自動車アフターマーケットにおける高性能合成エンジンオイルの使用増加

- 4.2.2 厳格な排出ガスおよび燃費規制

- 4.2.3 高度な油圧油およびギア油を要求する産業オートメーションの成長

- 4.2.4 合成タービン油を必要とする航空宇宙および防衛分野の急速な拡大

- 4.2.5 洋上風力発電設備の急増がロングドレイン合成ギアボックスオイルを後押し

-

4.3 市場抑制要因

- 4.3.1 鉱物油と比較して初期費用が高い

- 4.3.2 電気自動車の普及によるエンジンオイル需要の減少

- 4.3.3 ポリアルファオレフィン(PAO)原料供給の変動性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

-

5.1 製品タイプ別

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッションオイルおよびギアオイル

- 5.1.3 作動油

- 5.1.4 金属加工油

- 5.1.5 グリース

- 5.1.6 その他の製品タイプ(一般工業用油など)

-

5.2 ベースオイル別

- 5.2.1 ポリアルファオレフィン (PAO)

- 5.2.2 エステル

- 5.2.3 ポリアルキレングリコール (PAG)

- 5.2.4 グループIII / GTL由来合成油

- 5.2.5 その他(アルキル化ナフタレンなど)

-

5.3 エンドユーザー別

- 5.3.1 自動車

- 5.3.2 発電

- 5.3.3 重機

- 5.3.4 冶金および金属加工

- 5.3.5 その他のエンドユーザー産業(石油・ガス、船舶、データセンターなど)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 インドネシア

- 5.4.1.7 タイ

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 北欧諸国

- 5.4.3.7 トルコ

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 南アフリカ

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 Shell plc

- 6.4.2 Exxon Mobil Corporation

- 6.4.3 BP p.l.c. (Castrol)

- 6.4.4 Chevron Corporation

- 6.4.5 TotalEnergies

- 6.4.6 Valvoline Global Operations (Saudi Aramco)

- 6.4.7 China Petrochemical Corporation (Sinopec)

- 6.4.8 PETRONAS Lubricants International

- 6.4.9 FUCHS SE

- 6.4.10 ENEOS Corporation

- 6.4.11 Indian Oil Corporation Ltd

- 6.4.12 AMSOIL Inc.

- 6.4.13 Idemitsu Kosan Co.,Ltd.

- 6.4.14 Gazpromneft-Lubricants Ltd.

- 6.4.15 LUKOIL

- 6.4.16 Phillips 66 Company

- 6.4.17 Suncor Energy Inc.

- 6.4.18 Quaker Chemical Corporation

- 6.4.19 Repsol

- 6.4.20 Motul

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

合成潤滑油は、高度な化学合成プロセスによって製造される潤滑油であり、従来の鉱物油と比較して優れた性能特性を持つことで知られています。その分子構造は意図的に設計・制御されており、これにより特定の用途や極限環境下での要求に応えることが可能となります。鉱物油が原油の精製によって得られるのに対し、合成潤滑油は化学的な反応を通じて特定の分子を構築するため、不純物が少なく、均一な分子構造を持つ点が最大の特徴です。この特性が、熱安定性、酸化安定性、低温流動性、粘度指数、せん断安定性といった主要な潤滑性能において、鉱物油を大きく上回る結果をもたらします。

合成潤滑油には、その化学構造に基づいていくつかの主要な種類があります。最も広く使用されているのはポリアルファオレフィン (PAO)で、鉱物油に似た炭化水素構造を持ちながら、優れた低温流動性、高い粘度指数、良好な熱・酸化安定性を示します。自動車用エンジン油や工業用潤滑油に広く採用されています。次に、エステル系 (ポリオールエステル、ジエステルなど)は、熱安定性、酸化安定性、および極性による金属表面への吸着性に優れています。PAOとの相溶性も良く、添加剤の溶解性も高いため、高性能エンジン油やコンプレッサー油、航空機用潤滑油などに利用されます。ポリアルキレングリコール (PAG)は、高い粘度指数、優れた熱安定性、および難燃性を持つことが特徴です。水溶性のものと不水溶性のものがあり、ブレーキ液、ギア油、コンプレッサー油、および特定の工業用途で用いられますが、一部の塗料やシール材との相溶性に注意が必要です。シリコーン油は、非常に広い温度範囲での安定性、優れた電気絶縁性、および撥水性を持っています。精密機器、電気・電子部品、および特殊なダンピング用途に利用されます。最後に、パーフルオロポリエーテル (PFPE)は、極めて優れた熱安定性、化学的安定性、および不燃性を持つ、最高級の合成潤滑油です。真空環境、クリーンルーム、および腐食性ガスが存在するような過酷な環境下での使用に適していますが、非常に高価です。これらの基油は単独で使用されるだけでなく、それぞれの長所を活かすためにブレンドされたり、特定の性能を付与するために様々な添加剤と組み合わせて使用されることが一般的です。

合成潤滑油は、その優れた性能特性から、多岐にわたる分野で活用されています。自動車分野では、高性能エンジン油、ATF(オートマチックトランスミッションフルード)、MTF(マニュアルトランスミッションフルード)、ギア油、ブレーキ液などに使用されます。特に、燃費向上、排ガス規制対応、および長寿命化が求められる現代の自動車において不可欠な存在です。電気自動車(EV)においても、モーターや減速機の冷却・潤滑、バッテリーの熱管理など、新たな用途が拡大しています。産業機械分野では、コンプレッサー油、タービン油、油圧作動油、工業用ギア油、軸受油など、幅広い産業機械に適用されます。高温・高圧、高速回転、重荷重といった過酷な運転条件下での機械の保護、効率向上、およびメンテナンスコスト削減に貢献します。食品機械用潤滑油(H1グレード)としても、その清浄性と安全性が評価されています。航空宇宙分野では、ジェットエンジン油、航空機用油圧作動油など、極めて高い信頼性と性能が要求される分野で不可欠です。極端な温度変化や高高度での低圧環境に耐えうる特性が求められます。その他、真空ポンプ油、冷凍機油、クリーンルーム用潤滑油、医療機器用潤滑油、風力発電機用潤滑油など、特定の環境や機能が求められる特殊用途でもその真価を発揮します。

合成潤滑油の性能を最大限に引き出すためには、基油の合成技術だけでなく、様々な関連技術が重要となります。一つは、各種合成潤滑油基油を効率的かつ高純度で製造するための基油合成技術です。分子構造を精密に制御することで、特定の性能を最適化します。次に、潤滑油の性能を向上させるために配合される化学物質である添加剤技術の開発も不可欠です。酸化防止剤、摩耗防止剤、極圧剤、防錆剤、清浄分散剤、粘度指数向上剤、消泡剤などが含まれ、これらの添加剤が基油の弱点を補い、特定の性能を付与します。合成潤滑油の高性能化には、基油と添加剤の最適な組み合わせを見つけ出す高度な処方技術が不可欠です。また、摩擦、摩耗、潤滑に関する科学技術であるトライボロジーは、潤滑油の性能評価、メカニズム解明、および新規潤滑剤の開発において基礎となります。合成潤滑油の分子レベルでの挙動を理解し、最適な潤滑設計を行う上で重要な役割を果たします。さらに、潤滑油の品質管理、劣化診断、および性能評価を行うための高度な分析機器と評価手法である分析・評価技術も、その品質を保証するために不可欠です。

合成潤滑油市場は、近年着実に成長を続けています。この成長の背景には、いくつかの主要な要因があります。一つは、自動車の燃費規制や排ガス規制、産業機械のエネルギー効率規制が世界的に厳しくなる中、合成潤滑油が摩擦低減や長寿命化を通じてこれらの規制達成に貢献する環境規制の強化です。次に、現代の機械がより高速、高負荷、高温といった過酷な条件下で稼働することが多く、従来の鉱物油では対応しきれないケースが増えている機械の高性能化・複雑化が挙げられます。合成潤滑油は、これらの要求に応える高性能を提供します。また、合成潤滑油は、鉱物油に比べて交換サイクルが長く、機械のダウンタイムを削減できるため、ライフサイクル全体でのコスト削減に寄与するメンテナンスコストの削減も重要な要素です。初期投資は高いものの、長期的な視点で見れば経済的メリットが大きいと認識されつつあります。さらに、経済発展に伴い、高性能な自動車や産業機械の需要が増加している新興国市場の成長も、合成潤滑油の需要拡大を後押ししています。市場は、主要な石油メジャーや化学メーカーが主導しており、技術革新と製品開発が活発に行われています。

合成潤滑油の将来は、持続可能性、電動化、デジタル化といったメガトレンドに大きく影響されながら、さらなる進化が期待されています。環境負荷の低減は、潤滑油業界全体の喫緊の課題であり、バイオベースの合成潤滑油(植物油由来のエステルなど)や、生分解性に優れた合成潤滑油の開発が進められるなど、持続可能性と環境対応が今後も重要視されます。また、電気自動車 (EV) の普及に伴い、従来のエンジン油とは異なる特性を持つ「e-フルード」の開発が加速しており、モーターや減速機の潤滑・冷却、バッテリーの熱管理、電気絶縁性など、EV特有の要求に応える合成潤滑油の需要が高まるなど、電気自動車 (EV) への対応が新たな市場を形成しています。潤滑油の状態をリアルタイムで監視し、劣化状況や異常を検知するセンサー技術との融合が進むなど、スマート潤滑油とIoTの進展により、予知保全が可能となり、機械の信頼性向上とメンテナンスの最適化が図られるでしょう。さらに、宇宙開発、深海探査、超高温・超低温環境など、より過酷な条件下での使用に耐えうる、さらに高性能な合成潤滑油の開発が求められるなど、極限環境下での性能向上も継続的なテーマです。高性能でありながら、より経済的な合成潤滑油を提供するための製造プロセスの効率化や、新しい基油の探索も継続されるでしょう。合成潤滑油は、現代社会の産業と技術の発展を支える不可欠な素材であり、今後もその進化は止まることなく、より高性能で環境に優しい製品が求められ続けることでしょう。