合成メディア市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

合成メディア市場レポートは、メディアタイプ(音声ベース、画像ベース、テキストベース、ビデオベース)、テクノロジー(生成AI、コンピューターグラフィックスおよび視覚効果、自然言語処理など)、エンドユーザー産業(メディア・エンターテイメントなど)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

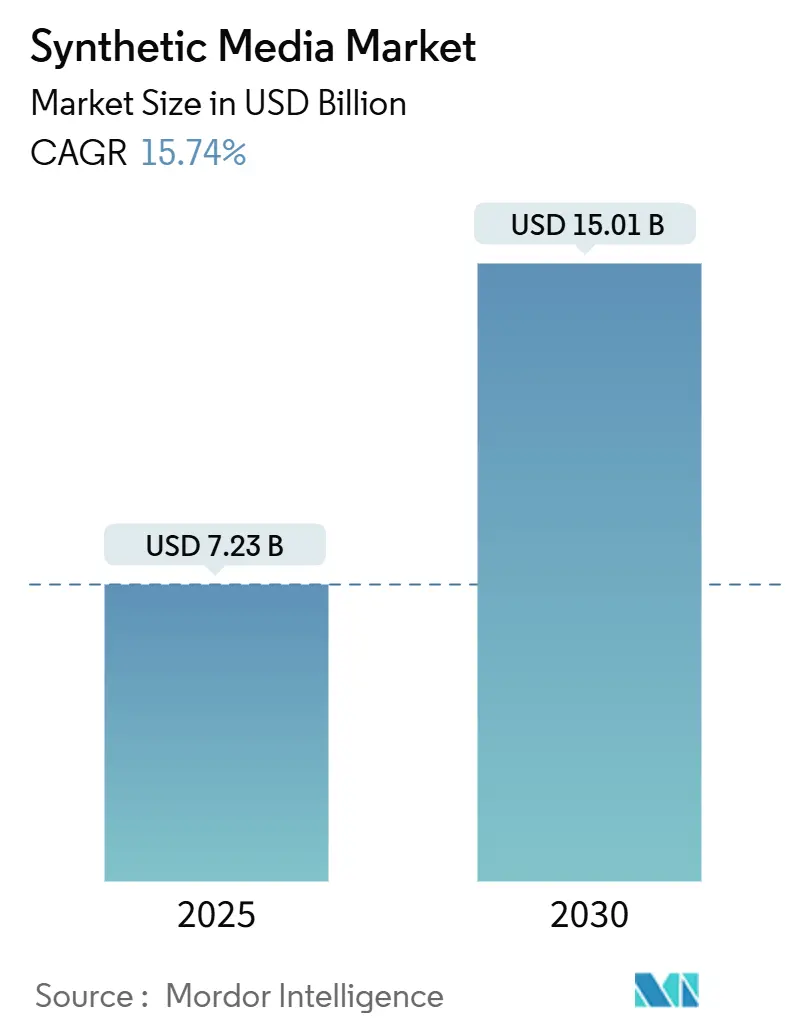

合成メディア市場は、2025年には72.3億米ドルに達し、2030年までに150.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は15.74%に上ります。この成長は、マルチモーダルAIの画期的な進歩、GPU時間あたりのコスト削減、エッジデバイスでのリアルタイムコンテンツ生成の加速によって牽引されています。また、企業向けクリエイティブスイートとの統合により導入の障壁が低減され、アクセシビリティに関する規制要件が安定した需要を後押ししています。市場は中程度の集中度を示し、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。

市場分析:成長要因と抑制要因

市場拡大の主な要因は以下の通りです。

1. マルチモーダルAIモデル精度の向上: テキスト、画像、音声の推論を組み合わせた統合アーキテクチャにより、AI生成コンテンツと従来のコンテンツとの品質差が縮まっています。GPT-4.5やGemini 2.0のようなモデルは、複数のメディア形式で一貫性のある物語シーケンスを生成し、合成出力の品質をプロフェッショナルな水準に引き上げています。これにより、人間の後処理への依存が減少し、企業の導入が加速しています。

2. GPU時間あたりの推論コストの低下: ビデオ推論コストが年間約40%減少しており、高度な生成ツールへのアクセスが拡大しています。Metaの1050億米ドル規模のインフラ投資は、これらのコスト削減を支える大規模な投資を示しています。単位経済性の低下は、中小企業や個人クリエイターが合成メディアを試すことを可能にし、利用可能なユーザーベースを拡大しています。エッジコンピューティングは帯域幅のオーバーヘッドをさらに削減し、消費者デバイスでのリアルタイムアプリケーションを可能にしています。

3. 企業向けクリエイティブスイートとの統合: AI生成機能を既存のソフトウェアに組み込むことで、合成メディアは単なる目新しさから不可欠なインフラへと変化しています。Adobe GenStudioやMicrosoft 365 Copilotのようなツールは、マーケターがOutlookやTeamsを離れることなくキャンペーンを構築できるようにし、コンテンツサイクルを短縮し、学習曲線を大幅に削減しています。これにより、ユーザーの定着率が向上し、クリエイティブ以外の営業、人事、運用部門にも利用が拡大しています。

4. アクセシビリティコンテンツに関する規制の追い風: EUおよび北米におけるアクセシビリティ義務化は、合成メディアをオプションの機能強化からコンプライアンス要件へと再分類しています。音声合成、多言語吹き替え、自動音声記述は、組織が法的義務を大規模に満たすことを可能にします。予測可能な規制主導の需要は、長期的な収益の可視性を支え、継続的な研究開発投資を正当化しています。

一方で、市場の成長を抑制する要因も存在します。

1. 著作権侵害の法的責任リスク: AIトレーニングデータに関する未解決の判例は、企業に著作権侵害の訴訟リスクをもたらしています。最近の米国での判決は、無許可のデータセットに対する監視を強化しており、法務部門はベンダーのデータ出所をより厳しく審査するようになっています。Adobeがライセンス取得済みまたはパブリックドメインの資産のみを使用する方針は防御的な戦略ですが、モデルの幅を制限する可能性があります。

2. ディープフェイクによる信頼の低下: 2550万米ドルのArupディープフェイク詐欺事件を含む金融犯罪は、AI生成コンテンツに対する一般の信頼を損なっています。メディアは、合成要素が未公開の場合に信頼性を失うことを恐れています。消費者は視覚的または音声の信憑性に対して警戒心を強め、ブランドに透かしや開示ラベルの採用を促しています。これらのコンプライアンスメカニズムはコストと複雑さを増加させ、一部の効率性向上を相殺しています。

セグメント分析

メディアタイプ別:

ビデオベースのソリューションは、2024年に合成メディア市場シェアの36.89%を占め、市場を牽引しています。企業はAI生成ビデオを採用することで、ロケーション撮影や後処理のオーバーヘッドを回避し、マーケティング、トレーニング、エンターテイメントのワークフローを変革しています。エッジGPUによるリアルタイムレンダリングが可能になるにつれて、インタラクティブ広告やパーソナライズされたストリーミングをサポートし、ビデオセグメントはさらに拡大すると予想されます。

オーディオベースのコンテンツは、2024年時点では規模は小さいものの、2030年までに年平均成長率14.85%で成長すると予測されています。音声クローン作成や多言語吹き替えが普及するにつれて、その牽引力が増しています。コンピューター負荷が低いため、オーディオはエッジ展開に理想的であり、リアルタイムの会話エージェントやアクセシビリティオーバーレイを強化します。

テクノロジー別:

生成AIは、2024年に合成メディア市場シェアの42.48%を占め、プラットフォーム機能の基盤となっています。メディアタイプ全体でのスケーラビリティは、ユーザーフィードバックがモデル性能を向上させるにつれてネットワーク効果を生み出します。モデルパラメータ数の継続的な増加は、生成AIの市場における地位を強化しています。

自然言語処理(NLP)は、15.92%という最も高い予測CAGRを記録しており、テキストプロンプトをまとまりのあるマルチメディアパッケージに変換し、キャンペーンのオーケストレーションを効率化する役割を反映しています。NLP駆動型ソリューションは、非技術系ユーザーが平易な言語で指示を出し、ブランドに準拠したビデオ、画像、音声アセットを受け取れる簡素化されたインターフェースから恩恵を受けています。

エンドユーザー産業別:

メディアおよびエンターテイメントは、2024年に市場収益の28.94%を占めました。ゲームおよびメタバースセグメントは、2030年までに年平均成長率16.34%で最も急速に拡大しています。プロシージャル生成により、開発予算を膨らませることなく、無限の仮想環境とパーソナライズされたストーリーラインが可能になります。広告およびマーケティングチームはAIを活用して、オーディエンスコホートごとにメッセージを動的に調整する超パーソナライズされたキャンペーンを展開しています。Eコマース小売業者は合成試着や3D製品レンダリングを導入し、スタジオコストを削減し、コンバージョンを向上させています。ヘルスケアおよび教育分野では、それぞれアクセシビリティとトレーニングのスケーラビリティに価値を見出しています。

地域分析

* 北米: 企業向けソフトウェアの普及、高いクラウド支出、包括的なデジタル体験を義務付けるアクセシビリティ法制に支えられ、合成メディア市場をリードしています。この地域に本社を置くクリエイティブスイートベンダーは、直接的な統合パスを提供し、展開サイクルを短縮しています。

* アジア太平洋: 最も急速に成長している地域であり、中国とインドにおける国家AIイニシアチブがモデル開発とGPU製造に公的資金を投入しています。中国のディープシンセシス規制は、法的責任の枠組みを定義しつつ技術的自律性を提供し、国内プラットフォームへの企業投資を促進しています。

* ヨーロッパ: イノベーションと規制のバランスを取っており、GDPRおよび今後のEU AI法要件により、プライバシー保護と説明可能なシステムへの購入が向けられています。堅牢なデータリネージと透かしプロトコルを実証できるベンダーは、企業バイヤーから好まれています。

* 中東: 多角化のためにAIに投資しており、UAEの小売業者はAIショッピングアシスタントに対する高い消費者受容性を示しています。

* アフリカ: 機会は出現しつつありますが、帯域幅とGPUの利用可能性によって制約されており、展開は主要都市に集中しています。

競争環境

合成メディア市場は中程度の断片化が見られますが、垂直統合を追求する企業によって統合の兆候も示されています。Adobeは既存のクリエイティブスイートを活用し、AIエージェントをバンドルしてエンドツーエンドの制作および配信ワークフローを提供しています。OpenAIは基盤モデルを活用し、Microsoftと提携して企業チャネルを獲得しています。Metaはコンピューティングインフラとオープンソース戦略に多額の投資を行い、自社プラットフォームの優位性を強化するエコシステムを構築することを目指しています。

Runway AIはビデオ生成の忠実度で、ElevenLabsは音声クローン作成のリアリズムで差別化を図る専門企業です。倫理的ポジショニングも重要性を増しており、Adobeはライセンス取得済みのデータでトレーニングを行い、Synthesia AIはディープフェイクの汚名を払拭するために開示技術に投資しています。NVIDIA、Microsoft、OpenAIに対する独占禁止法の監視は、パートナーシップの力学や買収戦略を再形成する可能性のある規制上の不確実性をもたらしています。

法務文書の自動化、ヘルスケアの音声復元、地域化された教育コンテンツといったニッチな垂直市場を占めるスタートアップは、ドメイン固有のコンプライアンスとワークフローのニュアンスに対応することで成長の機会を見出しています。プラットフォームプレーヤーが機能のギャップを埋め、規制産業への拡大を加速しようとする中で、買収への関心が高まっています。価格競争は、コンピューティングのパススルー料金とストレージ効率に集中しており、モデル最適化が決定的な利益率のレバーとして浮上しています。

主要な業界リーダーには、Adobe Inc.、NVIDIA Corporation、Runway AI, Inc.、Synthesia Limited、Meta Platforms Inc.などが挙げられます。

最近の業界動向

* 2025年3月: Adobeは、Experience Platform Agent OrchestratorとMicrosoft 365 Copilot向けのAIエージェントを発表し、自動化されたコンテンツ制作を使い慣れた企業環境にもたらしました。

* 2025年1月: OpenAIはAxiosと提携し、地方ジャーナリズムを支援しています。現在、約20のメディア組織と協力し、世界中の160以上のニュース媒体を強化しています。これらのコラボレーションは、AIツールをニュースルームに統合し、ワークフロー、コンテンツのアクセシビリティ、ユーザーエンゲージメントを向上させています。

* 2025年3月: Stability AIは、WPPとの戦略的パートナーシップと投資を発表し、生成AIをマーケティングおよびエンターテイメント制作に統合し、ビジュアルメディア、没入型ストーリーテリング、企業向けクリエイティブツールの革新を加速させています。

このレポートは、世界の合成メディア市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、将来予測、競争環境、そして市場機会について包括的に記述されています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。特に、世界の合成メディア市場は2025年から2030年にかけて年平均成長率(CAGR)15.74%で成長し、2030年には15.01百万米ドルに達すると予測されています。これは、AI技術の進化と多様な産業での採用拡大が背景にあります。

市場の成長を牽引する主要な要因としては、マルチモーダルAIモデルの精度向上、GPU時間推論コストの低下、企業向けクリエイティブスイートへの統合、アクセシビリティコンテンツに対する規制上の追い風、そしてエッジデバイスにおける生成AIの加速が挙げられます。

一方で、市場の成長を阻害する要因も存在します。著作権侵害のリスク、ディープフェイクによる信頼性の低下、合成コンテンツの透かしに関する標準の不足、そしてGPUサプライチェーンの脆弱性が主な課題として認識されています。

市場は様々なセグメントに分けて分析されています。

メディアタイプ別では、ビデオベースの合成メディアが市場シェアの36.89%を占め、制作ワークフローにおけるコスト削減効果により主導的な地位を確立しています。また、オーディオベースの合成メディアは、音声クローンや多言語吹き替えの需要、およびビデオと比較して低い計算要件により、2030年まで14.85%のCAGRで急速な成長が見込まれています。その他、画像ベースおよびテキストベースの合成メディアも分析対象となっています。

技術別では、生成AI、コンピューターグラフィックスと視覚効果、自然言語処理、音声合成と認識が主要なセグメントです。これらに加え、AR/VRや敵対的生成ネットワーク(GAN)などの技術も市場に貢献しています。

エンドユーザー産業別では、メディア・エンターテイメント、広告・マーケティング、ゲーミング・メタバース、Eコマース・小売、教育・トレーニング、ヘルスケア・ライフサイエンス、その他(不動産、ホスピタリティなど)が主要な利用分野として挙げられています。

地域別では、アジア太平洋地域が最も急速な拡大を見せています。これは、各国のAIイニシアチブ、国内GPU生産の増加、および多言語コンテンツへの高い需要に牽引されています。北米、ヨーロッパ、南米、中東・アフリカも重要な市場として詳細に分析されており、米国、英国、ドイツ、フランス、中国、日本、インド、ブラジル、アラブ首長国連邦、南アフリカなどが主要国として挙げられています。

競争環境の分析では、市場の集中度、主要企業の戦略的動向、市場シェアが評価されています。Adobe Inc.、NVIDIA Corporation、Meta Platforms Inc.、Stability AI Ltd.、Alphabet Inc. (Google DeepMind)、Microsoft Corporation、OpenAI LLCなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務状況、製品・サービス、最近の動向が詳細に記述されています。

レポートはまた、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性を探っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 マルチモーダルAIモデルの精度向上

- 4.2.2 GPU時間あたりの推論コストの低下

- 4.2.3 エンタープライズグレードのクリエイティブスイート統合

- 4.2.4 アクセシビリティコンテンツに対する規制上の追い風

- 4.2.5 エッジデバイスにおける生成AIの高速化

- 4.3 市場の阻害要因

- 4.3.1 著作権侵害のリスク

- 4.3.2 ディープフェイクによる信頼の低下

- 4.3.3 合成コンテンツの透かし標準の不足

- 4.3.4 GPUサプライチェーンの脆弱性

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 メディアタイプ別

- 5.1.1 オーディオベースの合成メディア

- 5.1.2 画像ベースの合成メディア

- 5.1.3 テキストベースの合成メディア

- 5.1.4 ビデオベースの合成メディア

- 5.2 テクノロジー別

- 5.2.1 生成AI

- 5.2.2 コンピューターグラフィックスと視覚効果

- 5.2.3 自然言語処理

- 5.2.4 音声合成と認識

- 5.2.5 その他(ARおよびVR、敵対的生成ネットワークなど)

- 5.3 エンドユーザー産業別

- 5.3.1 メディアとエンターテイメント

- 5.3.2 広告とマーケティング

- 5.3.3 ゲームとメタバース

- 5.3.4 Eコマースと小売

- 5.3.5 教育とトレーニング

- 5.3.6 ヘルスケアとライフサイエンス

- 5.3.7 その他のエンドユーザー産業(不動産、ホスピタリティなど)

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 英国

- 5.4.2.2 ドイツ

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 アラブ首長国連邦

- 5.4.5.1.2 サウジアラビア

- 5.4.5.1.3 南アフリカ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 ナイジェリア

- 5.4.5.2.4 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adobe Inc.

- 6.4.2 NVIDIA Corporation

- 6.4.3 Runway AI, Inc.

- 6.4.4 Synthesia Limited

- 6.4.5 Meta Platforms Inc.

- 6.4.6 Stability AI Ltd.

- 6.4.7 Alphabet Inc. (Google DeepMind)

- 6.4.8 IBM Corporation

- 6.4.9 Microsoft Corporation

- 6.4.10 OpenAI LLC

- 6.4.11 DataRobot, Inc

- 6.4.12 Lightricks Ltd.

- 6.4.13 Rephrase Technology Corp.

- 6.4.14 Hour One

- 6.4.15 Descript

- 6.4.16 D-ID AI Video

- 6.4.17 ElevenLabs

- 6.4.18 HeyGen Technology, Inc.

- 6.4.19 Bria Artificial Intelligence Ltd.

- 6.4.20 Voicemod Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成メディアとは、人工知能(AI)や機械学習、特にディープラーニングといった技術を用いて、現実世界に存在しない、あるいは既存のデータを基に生成・加工されたメディアコンテンツ全般を指します。これには、画像、音声、動画、テキスト、さらには3Dモデルなどが含まれます。従来のメディアがカメラやマイク、ペンといったツールで現実を記録・表現するものであったのに対し、合成メディアはアルゴリズムが学習したパターンや特徴に基づいて、全く新しい、あるいは既存の要素を組み合わせたコンテンツを「創造」する点が最大の特徴です。その目的は、リアルな表現の追求から、特定のスタイルや感情を模倣すること、あるいは全く新しい表現を生み出すことまで多岐にわたります。

合成メディアには様々な種類が存在します。まず、画像生成においては、実在しない人物の顔を生成する「StyleGAN」のような技術や、テキストの指示に基づいて多様な画像を生成する「DALL-E」「Midjourney」「Stable Diffusion」といったテキスト・トゥ・イメージモデルが代表的です。これらは、写真のようなリアルな画像から、特定の画風を持つイラストまで、幅広いビジュアルコンテンツを生み出すことが可能です。音声生成では、特定の人物の声質や話し方を模倣してテキストを読み上げる「音声クローン」や、感情表現豊かな合成音声、さらには自動作曲を行うAIなどが開発されています。動画生成においては、実在の人物の顔を別の人物の顔に置き換える「ディープフェイク」技術が知られていますが、最近ではテキストから動画を生成するモデルや、静止画から自然な動きを伴う動画を生成する技術も進化しています。テキスト生成では、「GPT」シリーズに代表される大規模言語モデルが、記事の執筆、要約、翻訳、チャットボットの応答生成など、多岐にわたる分野で活用されています。さらに、2D画像やテキストプロンプトから3Dモデルを生成する技術も登場しており、メタバースやゲーム開発での応用が期待されています。

これらの合成メディアは、多岐にわたる分野で活用が進んでいます。エンターテイメント業界では、映画の特殊効果、ゲームキャラクターの自動生成、バーチャルアイドルやインフルエンサーの創出、パーソナライズされたコンテンツの提供などに利用されています。マーケティングや広告分野では、ターゲット層に合わせたパーソナライズされた広告素材の生成、バーチャルモデルやインフルエンサーを活用したプロモーション、製品の仮想試着体験などが挙げられます。教育分野では、インタラクティブな学習教材の作成、歴史上の人物のバーチャル再現、言語学習のための発音練習パートナーなど、学習体験の向上に貢献しています。医療分野では、合成された医療画像を診断トレーニングに利用したり、新薬開発のための分子構造シミュレーションに活用したりする研究が進められています。また、コンテンツ制作の効率化、多言語対応、アクセシビリティ向上(視覚障害者向けの音声読み上げなど)にも大きく寄与しています。

合成メディアを支える主要な技術としては、まず「生成敵対ネットワーク(GANs)」が挙げられます。これは、生成器と識別器という二つのネットワークが互いに競い合いながら学習することで、非常にリアルなデータを生成する能力を持ちます。また、近年では「拡散モデル(Diffusion Models)」が画像や動画生成の分野で目覚ましい成果を上げており、高品質で多様なコンテンツ生成を可能にしています。自然言語処理の分野では、「トランスフォーマーモデル」を基盤とする大規模言語モデルが、テキスト生成の精度と汎用性を飛躍的に向上させました。これらのモデルは、膨大なデータからパターンを学習し、その知識を基に新しいコンテンツを生み出します。さらに、これらの複雑なモデルを動かすためには、高性能なGPUを始めとする計算資源と、それを効率的に利用するためのクラウドコンピューティング技術が不可欠です。

市場背景としては、AI技術の急速な進化と、それに伴う計算能力の向上、そして高品質なデータセットの利用可能性が、合成メディア市場の成長を強力に後押ししています。コンテンツ制作の需要が多様化・増大する中で、時間とコストを削減しつつ、パーソナライズされたコンテンツを大量に生成できる合成メディアは、企業にとって魅力的なソリューションとなっています。特に、クリエイティブ産業における生産性向上への期待は大きく、AdobeやGoogle、Meta、OpenAIといった大手テクノロジー企業から、専門のスタートアップまで、多くのプレイヤーがこの分野に参入し、活発な研究開発とサービス提供を行っています。一方で、ディープフェイクによるフェイクニュースや詐欺、著作権侵害、プライバシー侵害といった倫理的・法的な課題も顕在化しており、技術の進展と並行して、適切な利用ガイドラインや法規制の整備が喫緊の課題となっています。

将来展望として、合成メディアは今後も技術的な進化を続け、より高品質でリアルなコンテンツを、より少ない計算資源と時間で生成できるようになるでしょう。マルチモーダルな合成、すなわちテキスト、画像、音声、動画などを統合的に生成・操作する能力もさらに向上し、より複雑で没入感のある体験を提供できるようになると考えられます。これにより、コンテンツ制作の民主化がさらに進み、個人でもプロレベルのコンテンツを容易に作成できるようになる可能性があります。しかし、その一方で、技術の悪用を防ぐための対策、例えばコンテンツの出所を追跡するウォーターマーク技術や、AI生成コンテンツを検出する技術の開発も不可欠です。社会的には、合成メディアがもたらす情報操作のリスクや、人間のクリエイティビティとの関係性について、継続的な議論と社会的な合意形成が求められます。将来的には、AIが単なるツールとしてではなく、人間のクリエイターと協調し、新たな表現や価値を共創するパートナーとしての役割を担うことが期待されています。