合成紙市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

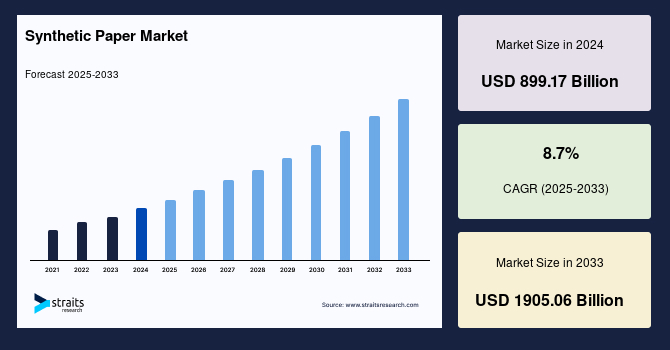

世界の合成紙市場は、2024年に8,991.7億米ドルの市場規模を記録し、2025年には9,774.0億米ドル、そして2033年までには1兆9,050.6億米ドルに達すると予測されており、予測期間(2025-2033年)における年平均成長率(CAGR)は8.7%という顕著な伸びが期待されています。

**市場概要**

合成紙の製造は、石油産業に由来する合成樹脂を基盤とし、ポリオレフィン樹脂やポリプロピレンといった多様なポリマーを原料としています。これらのポリマーは、押出成形というシステム管理されたプロセスを経て溶融され、生産効率を最大化し、廃棄物やリスクを最小限に抑えながら製造されます。合成紙は、その卓越した特性により、従来の木材パルプを原料とする紙とは一線を画します。具体的には、高い引裂抵抗性、優れた耐水性、耐油性、耐薬品性、そして極めて高い耐久性を兼ね備えています。これらの特性は、合成紙が幅広い産業用途において優れた選択肢となる主要因です。表面に施された光沢コーティングにより、合成紙は写真印刷において色彩をより鮮やかに表現することができ、バナー、小冊子、ポスターなど、様々な種類の印刷物の製作に理想的な素材となります。また、従来の紙袋と比較して環境に優しく、並外れた耐久性を提供するという利点から、紙袋の製造にも利用されています。さらに、食品包装業界ではプラスチックの代替品としても活用されており、その用途は広がりを見せています。

合成紙の生産工程では、木材や森林資源を一切使用しないため、地球環境に優しい無機質な素材として位置づけられています。使用済みの合成紙は、プラスチック樹脂としてリサイクルおよび再利用が可能であり、多様な用途に再活用できる点も大きな特徴です。世界の合成紙市場の拡大は、こうした製品の環境に優しい特性によって大きく推進されています。合成紙業界の主要企業の大半は、完全にリサイクルされた合成紙の使用を積極的に推進しています。例えば、Polyart社は「Recycle (リサイクル)、Reuse (再利用)、Respect (尊重)、Reduce (削減)」という4つの理念を掲げ、環境に配慮した特性の維持・向上に努めています。Yupo Corporationもまた、「Reuse (再利用)、Recycling (リサイクル)、Repurposing (再活用)」という「3つのR」を通じて、環境に優しい合成紙の製造に貢献しています。合成紙は、高い応力下でも引き裂かれにくいという特性から、非常に高い耐久性を誇ります。木質繊維を含まないため水に強く、水に晒されても劣化しません。さらに、折りたたんでも破れたり裂けたりすることがないため、多様な形態での利用が可能です。

**市場促進要因**

合成紙市場の成長を牽引する主要な促進要因は多岐にわたります。最も顕著な要因の一つは、その**環境に優しい特性**です。従来の紙産業が年間4億トン以上もの木材パルプを消費し、森林伐採による環境問題を引き起こしているのに対し、合成紙の製造プロセスでは木材資源を一切使用しません。これにより、天然資源への依存度を低減し、生態系の保護に貢献します。この環境負荷の低さは、持続可能性への意識が高まる現代社会において、消費者や企業からの支持を集める強力な要素となっています。

次に、**合成紙が持つ卓越した物理的特性**が挙げられます。高い引裂抵抗性、優れた耐水性、耐油性、耐薬品性、そして紫外線に対する耐性など、従来の紙では実現困難な耐久性を提供します。水に濡れても劣化せず、高い応力下でも容易に破れることがなく、折り曲げても亀裂が入らない柔軟性も持ち合わせています。これにより、屋外用途、高湿環境、または頻繁な取り扱いが必要なアプリケーションにおいて、その価値を最大限に発揮します。

さらに、**リサイクル性と再利用性**も重要な促進要因です。合成紙はプラスチック樹脂としてリサイクルが可能であり、これは世界各国の政府が推進する廃棄物削減と資源効率化の取り組みと合致しています。例えば、インド政府の環境森林省は2019年に「国家資源効率政策2019」の草案を発表し、埋立地利用の削減、建設廃棄物、電子廃棄物、その他の急速に成長する分野からの廃棄物の管理改善など、様々な廃棄物管理強化策を提案しています。このような政策的支援は、合成紙のようなリサイクル可能な素材の需要をさらに押し上げるでしょう。

最後に、**幅広い産業用途への適用可能性**も市場成長を後押ししています。印刷用途における鮮やかな色彩表現能力から、耐久性が求められる包装材、医療タグ、屋外広告、さらには環境負荷の低い紙袋の代替品としてまで、その用途は枚挙にいとまがありません。多様なニーズに対応できる汎用性の高さが、新たな市場機会を創出し、合成紙の採用を促進しています。これらの促進要因が複合的に作用することで、合成紙市場は今後も力強い成長を続けると予想されます。

**市場抑制要因**

合成紙市場の拡大には、いくつかの重要な抑制要因も存在します。最も主要な課題の一つは、**主要な原材料価格の変動性**です。合成紙の製造には、ポリブチレン、ポリプロピレン(PP)、ポリエチレン(PE)といった石油由来のポリマーが不可欠ですが、これらの原材料の価格は市場の需給バランスや世界経済情勢によって大きく変動します。この予測不可能な価格変動は、すでに高いとされる合成紙の製造コストおよび生産コストにさらに大きな影響を与え、業界全体の成長を抑制する要因となり得ます。

特に、**原油価格の変動**は合成紙の価格に直接的な影響を及ぼす重大な抑制要因です。原油価格の動向は、PPやPEといったポリマーの製造コストに直結するため、原油価格の上昇はこれらのポリマー価格の引き上げに繋がり、結果として合成紙の最終製品価格も上昇する傾向にあります。予測では、今後数年間、ポリマーのコストは上昇し続けると見られており、これは市場にとって持続的な課題となるでしょう。

さらに、**合成紙製造に使用されるプラスチック材料の供給制限**も懸念事項です。特定のポリマーの供給が不安定である場合、生産量の制約やコスト上昇を招く可能性があります。原材料の供給源が限られている現状は、市場の安定的な成長を妨げる要因となり得ます。

これらの原材料価格の変動は、**アプリケーションの拡大と原材料の入手可能性**によってさらに引き起こされると予想されています。新たな用途が開発され、需要が増加する一方で、原材料の供給が追いつかない場合、価格の不安定性が増す可能性があります。高価格帯に位置する合成紙は、より安価な従来の紙製品との競争に直面しており、原材料コストの上昇は、この価格競争力をさらに低下させる恐れがあります。これらの抑制要因は、合成紙メーカーにとって、サプライチェーンの最適化、コスト削減技術の開発、そして代替原材料の探索といった戦略的な対応を迫るものとなります。

**市場機会**

合成紙市場には、その持続的な成長を促進する多くの魅力的な機会が存在します。最も重要な機会の一つは、**研究開発を通じたコスト削減の可能性**です。現在、合成紙は木材パルプを原料とする従来の紙に比べて高価であるため、その普及には価格が障壁となることがあります。しかし、製造各社が合成紙の生産コストを削減するための研究開発に注力することで、製品価格が引き下げられれば、より幅広い顧客層への浸透と利用率の向上が期待できます。特に、生産プロセスの効率化や新素材の開発は、この目標達成に不可欠です。

次に、**環境に優しいソリューションへの需要の高まり**が大きな機会を提供しています。世界中の政府や消費者は、環境保護と持続可能性を重視する傾向を強めており、合成紙のような木材不使用でリサイクル可能な素材は、このニーズに完璧に応えます。従来の紙製造が抱える森林伐採問題への懸念が高まる中、合成紙は環境負荷の低い代替品として、その市場シェアを拡大する絶好の機会を得ています。各国政府が推進する資源効率化政策や廃棄物削減目標も、合成紙の採用を後押しするでしょう。

さらに、**多様なアプリケーション分野への拡大**も重要な機会です。合成紙の優れた耐久性、耐水性、耐薬品性といったユニークな特性は、従来の紙やプラスチックでは対応が難しかった特定の用途において、新たなソリューションを提供します。例えば、特殊な包装材、医療用タグ、屋外で使用される耐久性の高い印刷物、さらには産業用ラベルなど、高機能性が求められるニッチ市場での需要開拓が進んでいます。特に、プラスチック代替としての食品包装用途での利用拡大は、環境規制の強化と相まって、大きな成長機会をもたらすと見られています。

最後に、**Eコマースの急速な成長**も合成紙市場にとって有利な要因です。特にアジア太平洋地域におけるEコマースの飛躍的な拡大は、包装材やラベリング素材の需要を増大させています。耐久性があり、印刷適性に優れた合成紙は、輸送中の製品保護やブランドイメージの向上に貢献するため、Eコマース関連産業からの需要が今後も堅調に推移すると予測されます。これらの機会を最大限に活用することで、合成紙市場は今後も堅調な成長を続けることが期待されます。

**セグメント分析**

合成紙市場は、地域別、製品タイプ別、および用途別に詳細に分析されており、それぞれのセグメントが異なる成長要因と特性を示しています。

### 地域別分析

**アジア太平洋地域**は、2021年に世界の合成紙市場において最も大きなシェアを占め、全収益の35.9%を生成しました。この地域の市場規模は、同年で約3億8,920万米ドルと推定されています。この顕著な成長は、主に包装、印刷、医薬品産業における製品需要の増加に起因しています。さらに、予測期間を通じて、この地域におけるEコマース小売業の指数関数的な拡大が予測されており、これが包装材としての合成紙の需要をさらに押し上げるでしょう。中国やインドといった発展途上国における中間層の可処分所得の増加と生活水準の向上は、医薬品、化粧品、消費財、食品・飲料といった最終用途産業の拡大を促し、結果として合成紙市場の成長に大きく貢献しています。

**欧州**は、2021年の世界売上高の28.0%以上を占め、アジア太平洋地域に次ぐ主要な市場です。この地域での合成紙の需要は、食品・飲料およびペットフードのラベリング分野での製品使用の増加によって牽引されています。特に英国では、ラベル用途における合成紙の需要が最も速い速度で上昇すると予測されており、Harrier Packagingなどの多くの企業がペットフードの包装に合成紙を採用しています。これは、製品の耐久性と耐水性が、食品の鮮度保持や情報の明確な表示に貢献するためです。

**北米**市場は、2021年に世界の収益シェアの約23.1%を占めました。この地域では、飲料包装におけるラップアラウンドラベルの使用が拡大しており、ボトル入り飲料水に加えて、フルーツジュースや機能性飲料など、その適用範囲が広がっています。この傾向は、北米のラベル産業の拡大を推進し、合成紙市場に好影響を与えるものと期待されています。耐久性と印刷適性に優れた合成紙は、これらの飲料製品のブランドイメージ向上と流通時の保護に貢献しています。

### 製品タイプ別分析

合成紙市場は、製品タイプによって、二軸延伸ポリプロピレン(BOPP)、高密度ポリエチレン(HDPE)、およびPETに分類されます。

**二軸延伸ポリプロピレン(BOPP)**セグメントは、2021年に市場を支配し、世界の売上高の57.5%を占めました。このセグメントは、2022年から2030年までの予測期間において、5.3%という著しい年平均成長率(CAGR)で成長すると予測されています。BOPP製の合成紙は、その高い強度特性により、スナック、ファストフード、野菜、果物、菓子類といった生鮮食品の包装に最適です。また、化学薬品、繊維、化粧品、食品、飲料の包装にも幅広く利用されています。アジア太平洋地域では、前述のアプリケーション分野の拡大により、BOPPフィルムへの需要が予測期間中に大幅に増加すると見込まれています。その優れた透明性、光沢、およびバリア特性が、BOPP合成紙の魅力を高めています。

**高密度ポリエチレン(HDPE)**をベースとした合成紙は、最も急速に成長している製品セグメントであり、2022年から2030年まで約6.1%のCAGRで拡大すると予測されています。HDPE製のシートは、非摩耗性、非傷つき性、耐酸性を持ち、強力な防湿性および耐熱性といった優れた特性を備えています。主に粉末、チーズ、冷凍食品、電子部品の包装に使用されています。低コストで幅広い用途に対応できるため、ブラジル、中国、インド、ロシアといった新興経済国において、予測期間中にその人気がさらに高まると予想されます。さらに、HDPEフィルムは、シリコーンコーティングなしで優れた剥離能力を持つため、剥離ライナー、中間シート、フォームインプレース、ボックスライナーとしても利用されています。これらの多機能性がHDPE合成紙の市場成長を強力に後押ししています。

**PET**も合成紙の製品タイプとして言及されていますが、提供された情報からはその具体的な市場シェアや成長率に関する詳細なデータは示されていません。しかし、PETもまた、特定の高強度や透明性が求められる用途において、市場に貢献していると考えられます。

### 用途別分析

合成紙市場は、主に非ラベリング用途とラベリング用途の二つの主要なアプリケーションカテゴリに分類されます。

**非ラベリング用途**は、2021年に世界の収益の約60.0%を占め、市場を支配しました。合成紙は、その並外れた耐久性と、重い物体を支えることができる高い引張強度により、包装材のような非ラベリング用途において優れた選択肢となります。さらに、この素材の高い耐湿性と耐熱性は、包装アプリケーション市場での成長をさらに推進すると予測されています。インクや接着剤を使用した合成紙への精密な印刷は、より実用的であり、幅広い業界でその需要を高めています。合成紙は印刷が容易であるため、包装された製品の上からの印刷も簡単に行え、傷や汚れに強いため、デリケートな製品の包装にも安心して使用できます。これらの特性が、非ラベリング用途における合成紙の優位性を確立しています。

**ラベリング用途**セグメントは、予測期間(2022年から2030年)において5.9%の年平均成長率(CAGR)で成長すると予測されています。このカテゴリ内では、特に**医療タグ**市場が顕著な成長を見せており、2022年から2030年までの間に約7.3%という最も速いCAGRで拡大すると予想されています。医療タグは、血液バッグ、試験管、医薬品、医療機器、医療機械、ボトル、応急処置用品など、幅広い医療関連製品に利用されます。世界で最も急速に成長している産業の一つであるヘルスケア部門の発展が、医療タグ市場の拡大を推進する主要因です。合成紙シートは、改ざん防止や極低温といった過酷な条件下でも信頼性の高い機能を発揮するため、医療タグとして利用されています。その耐久性、耐水性、および情報保持能力は、医療現場における厳格な要件を満たす上で不可欠です。

**結論**

総じて、合成紙市場は、環境意識の高まりと技術革新に支えられ、今後も力強い成長が期待される分野です。原材料価格の変動といった課題は存在するものの、その卓越した特性と多様な用途展開の可能性は、市場に新たな機会をもたらし続けるでしょう。特にアジア太平洋地域の経済成長とEコマースの拡大、そして医療分野における需要の増加は、合成紙の未来を明るく照らしています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の合成紙市場規模分析

- 世界の合成紙市場の概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- 世界の合成紙市場の概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 二軸延伸ポリプロピレン (BOPP)

- 金額別

- 高密度ポリエチレン (HDPE)

- 金額別

- PET

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- ラベル

- 金額別

- 非ラベル

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 合成紙市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- PPGインダストリーズ株式会社 (米国)

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- セイコーエプソン株式会社 (日本)

- アグファ・ゲバルトグループ (ベルギー)

- ユポ・コーポレーション (日本)

- アルジョベックス SAS (フランス)

- PPGインダストリーズ株式会社 (米国)

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

合成紙は、木材パルプを主原料とする一般的な紙とは異なり、合成樹脂(プラスチック)を主原料として製造されるシート状の素材でございます。紙に似た外観や質感、印刷適性を持ちながら、従来の紙が持つ物理的・化学的限界を克服すべく開発されました。主にポリプロピレン、ポリエチレン、ポリエチレンテレフタレートなどの樹脂を原料とし、フィルム状に成形後、特殊な加工を施すことで、水に濡れても破れにくい耐水性、油や薬品に強い耐薬品性、引っ張りや折り曲げに強い耐候性・耐衝撃性といった、優れた耐久性と機能性を付与されます。通常の紙と比較して破れにくく、寸法安定性にも優れるため、過酷な環境下や長期間の保存が求められる用途で真価を発揮いたします。

合成紙にはいくつかの種類があり、製造方法や使用樹脂によって分類されます。最も一般的なのは、ポリプロピレン(PP)やポリエチレンテレフタレート(PET)などの樹脂を押し出し成形し、延伸してフィルム状にした後、表面に微細な凹凸形成や特殊コーティングを施すフィルムベースの合成紙でございます。特に二軸延伸法で製造されるものは高い強度と均一な品質を実現します。また、合成繊維を絡み合わせた不織布タイプも存在し、それぞれ異なる質感や機能性を持ち合わせます。これらの製造過程では、イン