合成クモ糸市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

合成クモ糸市場レポートは、技術(微生物発酵、遺伝子組換え生産など)、製品タイプ(繊維および糸、フィルムおよびコーティング、ゲルおよびフォームなど)、エンドユーザー産業(軍事および防衛、ヘルスケアおよびバイオテクノロジー、繊維およびアパレルなど)、および地域(アジア太平洋、北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

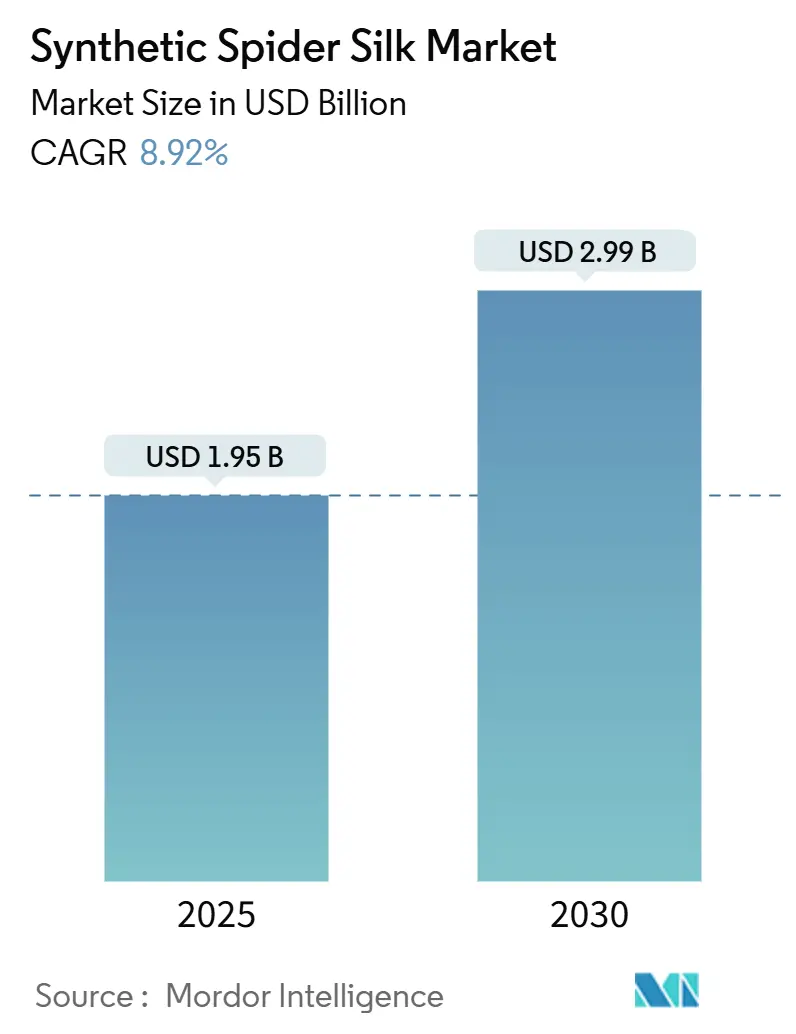

合成クモの糸市場は、2019年から2030年を調査期間とし、2025年には19.5億米ドル、2030年には29.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は8.92%です。アジア太平洋地域が最も急速に成長し、最大の市場であり、市場集中度は高いとされています。主要企業には、Spiber、AMSilk、Bolt Threads、Kraig Biocraft Laboratories, Inc.、Seevixなどが挙げられます。

Mordor Intelligenceの分析によると、合成クモの糸市場は、高強度で軽量な生体材料に対する堅調な需要、微生物発酵プラットフォームの急速な進歩、そして持続可能性への要求の高まりによって加速しています。生産者は、分子量と収量のボトルネックを解消し、航空宇宙、防衛、高度な生物医学用途の品質仕様を満たす工業規模のバイオ製造を可能にしました。アジア太平洋地域における合成生物学パイロットへの政府資金、欧州連合における支援的な規制枠組み、および米国防衛省による高性能繊維の調達が、下流での採用拡大を後押ししています。単一の生産技術や企業が決定的なコスト優位性を確立していないため、競争は依然として激しく、光合成細菌、シード連鎖成長重合、ハイブリッドタンパク質工学アプローチに関する継続的な研究開発が促されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

* 高強度・軽量生体材料への需要増加: 航空宇宙および自動車OEMは、アルミニウムの強度対重量比を超える材料を求めており、クモの糸は特殊鋼に匹敵する最大1.5 GPaの引張強度と優れた延性を持ちます。米軍のDragon Silkボディアーマー契約(100万米ドル)は、民間航空機や車両部品の認定サイクルを短縮しました。座席構造や内装パネルへの統合は、耐衝突性を損なうことなく質量を削減し、2027年のCO₂排出基準強化をサポートします。家電メーカーも、エコデザイン規則を満たす耐落下性ハウジング向けに、絹ベースの複合材料を試用しています。これらの初期の成功は、業界全体の信頼を高め、大規模な調達量を可能にし、設備投資を刺激しています。

* 合成生物学および微生物発酵プラットフォームの進歩: 大腸菌における代謝工学のブレークスルーにより、天然の絹と同レベルの靭性を持つ連続フィラメントに紡ぐことができる、天然サイズの284.9 kDaのスピドロインが生産可能になりました。シード連鎖成長重合は、細胞内での伸長を可能にし、高価な再折り畳み工程を不要にし、体積生産性を約40%向上させます。タイと日本の商業発酵槽はすでに年間500トンの生産ラインを稼働させており、従来のパラアラミド施設よりも低いキログラムあたりの設備投資を示しています。海水と太陽光を直接絹タンパク質に変換する海洋光合成細菌を用いた進行中のパイロットプロジェクトは、3年以内に原料コストをさらに25%削減する可能性があります。これらのプラットフォームの変革は、2027年までに合成クモの糸市場が多工場、多大陸での生産体制へ移行する基盤となります。

* 生物医学および組織工学用途の拡大: クモの糸の免疫学的に不活性なβシート構造は、軟組織と統合し、良性のアミノ酸に生分解される足場を可能にします。最近の生体内研究では、糖尿病モデルにおいて標準的なコラーゲン包帯よりも30%速い創傷閉鎖率が示され、米国と中国の病院での調達試験を刺激しています。3分以内にゲル化する絹ベースのハイドロゲルは、化学療法剤や幹細胞の注射可能なキャリアとなり、低侵襲手術プロトコルに対応します。ZnOナノ粒子を埋め込んだナノコンポジットは抗菌活性を付与し、従来の抗生物質への耐性が高まっている慢性創傷ケアに対応します。中国の41.7億米ドルのバイオ製造プログラムからの資金提供は、臨床応用を加速させ、医療グレードの繊維およびゲルの長期的な需要成長を支えています。

* 石油由来繊維に代わる生分解性代替品への持続可能性の推進: 欧州連合の持続可能で循環型繊維戦略は、2030年までに化石燃料由来繊維を20%削減することを義務付けており、醸造されたクモの糸のような動物性ではないタンパク質の調達を奨励しています。ライフサイクルアセスメントによると、醸造されたタンパク質はカシミヤと比較して水の使用量を94%削減し、温室効果ガス排出量を88%削減し、アパレルブランドのスコープ3目標と一致します。生分解性とマイクロプラスチックフリーを強調する消費者ラベルは、プレミアムアウトドアおよびラグジュアリーセグメントで製品を差別化します。英国とドイツの政策立案者は、炭素含有量表示制度を策定しており、絹採用企業に低いコンプライアンス費用で報いる可能性があります。これらの規制変更は、合成クモの糸市場を次世代の持続可能な繊維原料として位置づけています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 高い生産コストとスケーラビリティの課題: 現在の絹フィラメントの価格は1kgあたり300米ドルと、パラアラミドの3倍以上であり、防衛装備、高級ファッション、試作航空宇宙パネルへの採用に限定されています。プラントが年間2,000トンを超える生産量に達するまでは、固定費償却が単位経済を支配しますが、現在の価格での需要はその容量の3分の1しかカバーしていません。最適化された大腸菌株で4~33倍の収量改善があったにもかかわらず、菌株毒性、誘導剤費用、下流の精製が依然として製造原価の58%を占めています。さらなる原料および発酵時間の削減がなければ、多くのプロジェクトは負のマージンに陥るリスクがあり、2026年以降の設備投資決定を延期させています。

* 限られた商業的利用可能性とニッチな用途: 世界中で年間50トン以上を供給できるパイロットラインを持つ企業は10社未満であり、スポット的な供給不足が生じ、OEMが高容量のSKUにクモの糸を設計することをためらわせています。2,400を超える特許ファミリーが存在する特許の密集は、ライセンス費用を膨らませ、複数のサプライヤーの認定を複雑にしています。多様なタンパク質配列と紡糸プロセスは、可変的な弾性率を持つ繊維を生産し、航空宇宙認証に不可欠な標準化を妨げています。これらのサプライチェーンの制約により、合成クモの糸市場はプレミアムカプセル、デモンストレーション契約、研究コンソーシアムに限定され、商業プラントが供給の安全性をリスクフリーにするまで、大量市場への普及が遅れています。

* 消費者製品におけるGMO由来タンパク質の規制の不確実性: 主にEUと北米において、遺伝子組み換え生物(GMO)由来のタンパク質に対する規制の不確実性が存在します。

セグメント分析

* 技術別分析: 発酵技術が主導し、代替技術が急速に台頭

2024年の収益の65.18%を微生物発酵が占め、シェイクフラスコから150 m³のバイオリアクターへのスケールアップ実績と一貫した物理化学的性能を反映しています。Spiberのタイの主力工場は、パラアラミドとのコスト差を3分の1に縮める規模の経済性を示しています。海洋シアノバクテリアリアクターや無細胞酵素合成などの新興技術は、より低い原料コストと簡素な精製プロセスに助けられ、年平均成長率9.27%で進展しています。遺伝子操作されたバチルス菌株内でのシード・アンド・ハーベスト重合をターゲットとするベンチャー企業は、2023年の基準の2倍にあたる6.5 g L⁻¹のパイロット収量を報告しています。遺伝子組み換えカイコプログラムは、軍用パラシュート生地にニッチな魅力を保持していますが、バイオセキュリティ規制と長い世代サイクルがスケールアップを制限しています。2030年までに、発酵技術が大量生産を支配する一方で、光合成およびハイブリッド法は、特殊な高付加価値グレードに対応するでしょう。

*地域別分析: アジア太平洋地域が市場を牽引し、欧米がイノベーションを推進

アジア太平洋地域は、中国とインドの繊維産業における大規模な生産能力と、日本と韓国における先端材料研究への投資に支えられ、市場シェアの45%を占めています。特に中国は、政府の支援と国内需要の増加により、バイオベースポリマーの主要な生産拠点および消費国として台頭しています。北米とヨーロッパは、研究開発への強力な投資と、持続可能性を重視する消費者の意識の高まりにより、高付加価値アプリケーションと新技術の採用において先行しています。これらの地域では、規制の枠組みが厳しく、環境に配慮した製品への需要が高まっているため、バイオベースの代替品への移行が加速しています。中東およびアフリカ、南米は、初期段階ではあるものの、地域経済の多様化と環境問題への意識の高まりに伴い、着実に成長すると予測されています。

本レポートは、世界の合成クモ糸市場に関する詳細な分析を提供しています。

市場は、2025年には19.5億米ドル規模に達すると評価されており、2030年までの予測期間において年平均成長率(CAGR)8.92%で成長すると見込まれています。

市場成長の主な推進要因としては、高強度・軽量なバイオ素材への需要の高まり、合成生物学および微生物発酵プラットフォームの進歩、生物医学および組織工学用途の拡大が挙げられます。また、石油由来繊維に代わる生分解性素材への持続可能性への圧力、および積層造形(アディティブ・マニュファクチャリング)向けの高性能バイオ素材の需要も市場を牽引しています。

一方で、市場の成長を抑制する要因としては、高い生産コストと規模拡大の課題が挙げられます。特に、現在の生産コストは1kgあたり約300米ドルと高額であり、大規模プラントによる規模の経済が実現するまでは主要な制約となるでしょう。さらに、商業的な利用可能性が限られていることやニッチな用途に留まっている点、遺伝子組み換え(GMO)由来タンパク質を消費財に使用することに対する規制の不確実性も課題となっています。

技術別では、微生物発酵が商業生産を支配しており、2024年の収益の65.18%を占めています。これは、優れたスケーラビリティとコストプロファイルによるものです。その他、トランスジェニック生産、化学合成およびポリマー工学、その他の新興技術も市場に貢献しています。製品タイプには、繊維・糸、フィルム・コーティング、ゲル・フォーム、ナノコンポジット・ハイドロゲルなどが含まれます。

エンドユーザー産業別では、航空宇宙および自動車分野が最も急速に拡大しており、軽量複合材料を求めるOEMの需要により、2030年まで年平均成長率9.66%で成長すると予測されています。その他、軍事・防衛、ヘルスケア・バイオテクノロジー、繊維・アパレル、学術・産業研究開発、スポーツ・アウトドア・ラグジュアリーといった幅広い分野での応用が期待されています。

地域別では、アジア太平洋地域が世界の収益の46.51%を占め、2030年まで年平均成長率9.58%で成長しており、市場を牽引しています。特に中国、インド、日本、韓国などが主要な市場として挙げられます。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域です。

市場には、AMSilk GmbH、Bolt Threads、Spiber, Inc.、TORAY INDUSTRIES, INC.など、多数の主要企業が存在し、活発な競争が繰り広げられています。これらの企業は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。

将来の展望としては、バイオ製造された外科用縫合糸やウェアラブルバイオテクノロジーにおける機会、次世代の高性能スポーツウェアにおけるクモ糸の商業化などが挙げられ、未開拓のニーズに対応する大きな可能性を秘めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高強度・軽量バイオマテリアルの需要増加

- 4.2.2 合成生物学および微生物発酵プラットフォームの進歩

- 4.2.3 生体医療および組織工学応用の拡大

- 4.2.4 石油由来繊維に代わる生分解性代替品への持続可能性の推進

- 4.2.5 積層造形用高性能バイオマテリアル

- 4.3 市場の阻害要因

- 4.3.1 高い生産コストとスケーラビリティの課題

- 4.3.2 限られた商業的利用可能性とニッチな用途

- 4.3.3 消費財におけるGMO由来タンパク質の規制の不確実性

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 微生物発酵

- 5.1.2 遺伝子組み換え生産

- 5.1.3 化学合成および高分子工学

- 5.1.4 その他の新興技術

- 5.2 製品タイプ別

- 5.2.1 繊維および糸

- 5.2.2 フィルムおよびコーティング

- 5.2.3 ゲルおよびフォーム

- 5.2.4 ナノコンポジットおよびハイドロゲル

- 5.3 最終用途産業別

- 5.3.1 軍事および防衛

- 5.3.2 ヘルスケアおよびバイオテクノロジー

- 5.3.3 繊維およびアパレル

- 5.3.4 航空宇宙および自動車

- 5.3.5 学術および産業研究開発

- 5.3.6 スポーツ、アウトドアおよびラグジュアリー

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他の欧州地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)}

- 6.4.1 AMSilk GmbH

- 6.4.2 Bolt Threads

- 6.4.3 Inspidere

- 6.4.4 KISCO LTD.

- 6.4.5 Kraig Biocraft Laboratories, Inc.

- 6.4.6 Oxford Silk Phage Technologies

- 6.4.7 Seevix

- 6.4.8 Spiber, Inc.

- 6.4.9 Spintex Engineering Ltd.

- 6.4.10 TORAY INDUSTRIES, INC.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

合成クモ糸は、天然のクモの糸が持つ驚異的な特性、すなわち、鋼鉄を凌ぐ強度、ナイロンを上回る伸縮性、そして極めて軽量であるという特徴を人工的に再現しようと開発が進められている次世代の繊維素材でございます。クモの糸は、その主成分がタンパク質であり、生分解性や生体適合性にも優れているため、環境負荷の低い持続可能な素材としても大きな注目を集めております。天然のクモは共食いをする習性があるため、養殖による大量生産が極めて困難であり、この課題を克服するために、遺伝子組み換え技術などを活用して人工的にクモ糸タンパク質を生産し、それを繊維化する研究開発が進められております。

合成クモ糸の生産方法にはいくつかの種類がございます。最も主流なのは、遺伝子組み換え微生物を利用する方法です。具体的には、クモ糸タンパク質の遺伝子を大腸菌や酵母などの微生物に導入し、発酵槽で大量培養することで、目的のタンパク質を生産いたします。この方法は、比較的短期間で大量のタンパク質を生産できる利点があり、日本のSpiber(スパイバー)社やドイツのAMSilk(エーエムシルク)社、米国のBolt Threads(ボルトスレッズ)社などがこの技術を基盤として研究開発を進めております。次に、遺伝子組み換え植物を利用する方法も研究されております。タバコやアルファルファなどの植物にクモ糸タンパク質の遺伝子を組み込み、植物体内でタンパク質を生産させるアプローチで、大規模な生産が可能になる可能性を秘めております。また、遺伝子組み換え動物を利用する方法も存在し、ヤギの乳やカイコの繭からクモ糸タンパク質を回収する試みも行われております。特にカイコは、既存の養蚕技術や製糸技術が活用できるため、繊維化プロセスにおいて有利であると考えられております。これらの方法で得られたタンパク質は、その後、湿式紡糸や乾式紡糸、電気紡糸といった様々な繊維化技術を用いて、実際に糸やフィルム、ゲルなどの形状に加工されます。

合成クモ糸の用途は非常に多岐にわたります。その優れた物性から、まずアパレル分野では、高機能スポーツウェア、アウトドア用品、軽量で丈夫なファッションアイテムなどへの応用が期待されております。特に、環境負荷の低い素材として、サステナブルファッションの潮流の中で注目を集めております。医療分野では、生体適合性の高さから、手術用縫合糸、人工血管、人工靭帯、再生医療における細胞培養の足場材料、さらにはドラッグデリバリーシステムなど、幅広い応用が期待されております。産業資材としては、自動車や航空機の軽量化・高強度化に貢献する部品、防護服、漁網、ロープ、フィルターなどへの利用が検討されております。また、化粧品分野では、保湿成分や肌の保護膜形成成分として、すでに製品化されている例もございます。将来的には、プラスチック代替品やバイオセンサーなど、さらに多様な分野での活用が見込まれております。

合成クモ糸の開発には、様々な先端技術が密接に関連しております。まず、クモ糸タンパク質の遺伝子配列を特定し、微生物や動植物に導入・発現させる「遺伝子工学」が基盤となります。次に、遺伝子組み換え微生物を効率的に培養し、大量のタンパク質を生産する「発酵工学」が不可欠です。培養条件の最適化やスケールアップ技術が、コスト削減と量産化の鍵を握ります。さらに、クモ糸タンパク質の構造と機能の関係を解明し、より高性能なタンパク質を設計・改変する「タンパク質工学」も重要な役割を果たします。得られたタンパク質溶液から実際に繊維を紡糸する「高分子化学」や「材料科学」の技術も欠かせません。湿式紡糸、乾式紡糸、電気紡糸といった多様な紡糸技術の開発と最適化が、最終製品の物性を決定します。近年では、遺伝子配列解析やタンパク質構造予測に「バイオインフォマティクス」が活用され、さらにタンパク質設計や生産プロセスの最適化に「AI(人工知能)」や「機械学習」が導入されるなど、異分野の技術との融合も進んでおります。

市場背景としましては、近年、世界的に環境意識が高まり、石油由来のプラスチックや化学繊維に代わる、持続可能な素材への需要が急速に拡大しております。このような背景の中で、生分解性を持ち、生産過程での環境負荷が低い合成クモ糸は、次世代の環境配慮型素材として大きな期待が寄せられております。主要なプレイヤーとしては、日本を代表するSpiber社が、量産化技術の開発とアパレル企業との提携を通じて、世界市場をリードしております。ドイツのAMSilk社は医療や化粧品分野に強みを持ち、米国のBolt Threads社はアパレル・ファッション分野での展開を進めております。しかしながら、合成クモ糸の実用化にはいくつかの課題もございます。最大の課題は、生産コストの削減と安定した品質での大量生産技術の確立です。現状では、従来の素材と比較して高価であるため、幅広い分野への普及にはさらなるコストダウンが不可欠です。また、タンパク質を効率的かつ高品質な繊維に加工する繊維化技術のさらなる発展も求められております。新素材としての認知度向上と用途開拓も、市場浸透のための重要な要素でございます。

将来展望としましては、技術革新の進展により、生産コストが大幅に下がり、合成クモ糸がより幅広い分野で普及することが期待されております。アパレル、医療、産業資材といった既存の応用分野に加え、宇宙開発における軽量・高強度素材、建築材料、さらには環境浄化材料など、新たな分野への応用も視野に入っております。特に、石油資源への依存を減らし、生分解性を持つことで、地球規模の環境問題解決に大きく貢献する可能性を秘めております。遺伝子工学のさらなる進展により、特定の機能(抗菌性、導電性、自己修復性など)を付与した「スマート素材」としての開発も進むでしょう。これにより、合成クモ糸は単なる高機能繊維に留まらず、多様な機能を持つ革新的な素材として、私たちの生活や産業に大きな変革をもたらすことが期待されます。バイオエコノミーの中核を担う素材の一つとして、持続可能な社会の実現に向けた重要な役割を果たすことでしょう。