世界の注射器市場:用途別、種類別、材質別、エンドユーザー別、用途別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

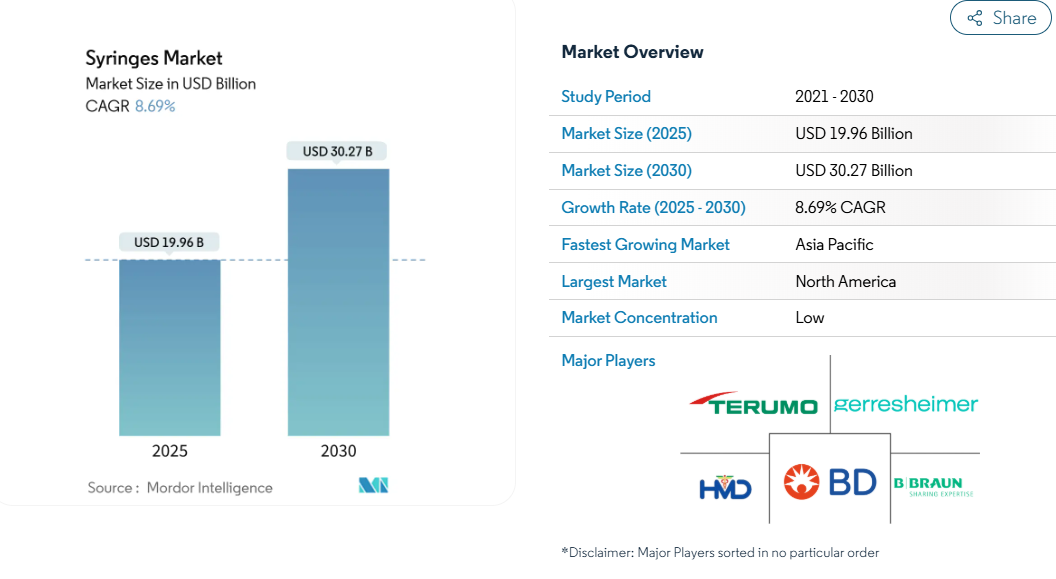

注射器市場の2025年の市場規模は199.6億米ドルで、2030年には302.7億米ドルに達すると予測され、この期間のCAGRは8.69%です。

すなわち、頻繁な注射を必要とする慢性疾患の着実な増加、大量予防接種能力への構造的コミットメント、正確でデッドスペースの少ない送達を必要とする生物製剤への製薬業界の軸足です。

米国では2026年2月からISO13485規格が適用され、品質システムが市場参入の前提条件となることで、規制の収束が競争上の利害を再調整しています。

一方、規格外の輸入品に関連した持続的な供給の途絶は、BDのコネチカット工場とネブラスカ工場の規模を拡大する2年間の4,000万米ドルのプログラムに代表される、4億米ドル以上の国内生産能力拡張を促しています。

地域別では、北米が購買力を有し、注射器の出荷量のほぼ10分の4を占めている一方、アジア太平洋地域は、公衆衛生への投資と慢性疾患の罹患率の上昇に支えられ、CAGR 9.32%と最も速い単位成長を遂げています。感染制御プロトコルが病院のワークフロー効率に合致しているため、使い捨てタイプが主に使用されていますが、生物製剤のパイプラインが長くなり、単位あたりの経済性が割高な価格設定を可能にするにつれて、特殊なシリンジ(プレフィラブル、安全設計、低デッドスペース設計)が最も力強い成長を示しています。

レポートの要点

- 用途別では、使い捨て器具が2024年の注射器市場シェアの89.23%を獲得。

- 製品種類別では、汎用タイプが2024年の売上高シェア65.25%で首位に立つ一方、特殊シリンジは2030年までのCAGRが9.43%になる見込み。

- 素材別では、プラスチック製が2024年の市場規模の67.23%を占め、2025年から2030年にかけて年平均成長率9.45%で拡大する見込みです。

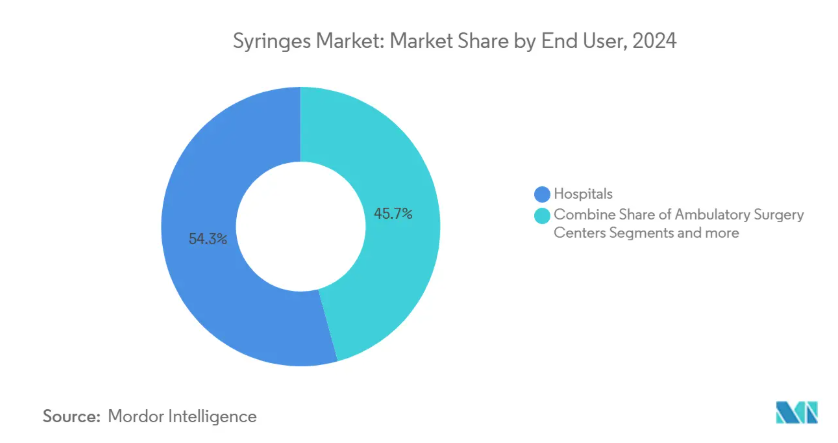

- エンドユーザー別では、2024年に病院が注射器市場規模の54.29%を占め、在宅介護の現場が2030年までのCAGR予測で最も高い9.56%を記録。

- 用途別では、糖尿病管理が2024年に36.89%の売上シェアを占め、ワクチン接種と予防接種の用途はCAGR 9.48%で成長。

- 地域別では、北米が2024年に39.44%のシェアで首位に立ち、アジア太平洋地域がCAGR 9.32%で最も急速に成長すると予測されています。

慢性疾患と感染症の負担増

世界の糖尿病患者は2045年までに7億8,300万人に達すると予測され、1日複数回の注射をサポートするインスリン送達システムの需要が高まっています。粘性の高い生物製剤は、残留廃棄物を制限するデッドスペースの少ないバレルを必要とするため、精密なニーズによって容積効果が増幅されます[1]。高齢化により患者一人当たりの注射回数が増加するため、薬剤の安定性を維持し、投与量の正確性を確保する高度なシリンジの調達が促進されます。特殊な製剤を製造できるメーカーは、生物製剤開発企業との緊密な連携から利益を得て、価格プレミアムを獲得しています。製薬会社は併用療法も模索し、治療エピソードあたりの単価を高め、慢性疾患治療における特殊シリンジの役割を確固たるものにしています。予測期間中、慢性疾患の原動力は、高所得地域全体で着実かつ予測可能な数量成長を強化する一方、新興市場ではプレミアムデザインの採用を加速させるでしょう。

集団予防接種プログラムの成長

パンデミック後の保健政策は、現在、大規模なバッファ在庫を制度化しています。これは、ユニセフが将来のキャンペーンに備えて10億本の注射器を購入し、在庫として残していることからも明らかです。Gaviの2026-2030年ロードマップでは、緊急予防接種備蓄のために5億米ドルを計上し、WHOの事前認定基準に適合した自動無効化装置の基本的な需要を支えています。アフリカ、東南アジア、ラテンアメリカの各国政府は、輸入依存を軽減するために現地組立ラインに投資しており、既存サプライヤーにとっては技術移転の機会となっています。調達モデルは長期的な枠組み契約を重視するようになっており、生産スケジュールを安定させ、サプライヤーが大量生産用の工具を活用できるようにしています。標準化されたバレル容量とルアーロック設計が既定の仕様として登場し、支配的な使い捨てカテゴリーに数量がさらに集中。このドライバーの中期的な影響力は、確実な補充サイクルと、安全設計されたバリエーション製品の単価上昇につながります。

自己投与のトレンドと投与量の精密さへの需要

患者のセルフケアの推進は、自動注射器の急速な普及を支えており、このデバイスカテゴリーは2028年までに196億7,000万米ドルに達すると予測されています。自動注射器はシリンジと共存していますが、特殊シリンジと材料技術を共有するプレフィラブルカートリッジの派生需要を生み出しています。トレーニングの格差やユーザーインターフェースの複雑さは、人間工学に基づいた設計を改良するよう、機器メーカーに強いる負の伝達効果を引き起こす可能性があります。患者が手動モードと自動モードの間で移行できるハイブリッドソリューションが支持を集めており、モジュラーシリンジプラットフォームの要件が引き上げられています。医薬品とデバイスの早期ペアリングにより、製薬会社は臨床段階でシリンジ仕様を固定することが奨励され、上流サプライヤーはより長い収益可視性を得ることができます。このドライバーの影響は、投与量の正確さとユーザーの信頼がわずかな価格差に勝る、家庭で扱われる慢性治療において最も大きくなります。

規制による安全性とスマートシリンジの推進

FDA(米国食品医薬品局)が輸入品について警告を発したことをきっかけに、疑わしい器具を交換するよう病院から指示され、BDはトレーサブルな廃棄物管理のためのRFID対応プレフィルド型に焦点を当てた4,000万米ドルの国内事業拡大を刺激しました[2]。2026年に米国の品質システム規制がISO 13485に整合化されると、すべての市場参入企業は文書化、リスク管理、市販後調査プロトコルをアップグレードすることが義務付けられます。コンプライアンス・コストは参入障壁を高め、医療提供者はベンダー・リストを認証されたサプライヤーに絞る動機付けとなります。スマートシリンジは、使用と廃棄を追跡するパッシブRFIDタグを内蔵しており、新たな拡大生産者責任法令に沿ったデータ主導型の廃棄物削減プログラムを可能にします。償還モデルが機器の安全性に報いるため、メーカーは差別化された価値提案によって高い製造コストを回収できるようになります。サプライヤーがプロセスを調整し、病院が在庫を再確認するまでの今後2年間は、規制当局主導の動きが最も激しくなります。

安全注射器の高コストと針刺し損傷への懸念

安全設計されたモデルの小売価格は従来のモデルの2~3倍であるため、予算に制約のある施設は、規制がより安全なデバイスを推奨している場合でも、なかなか切り替えようとしません。低中所得国の中央医療店舗入札では、長期的な傷害負債を上回る品目コストが設定されているため、普及が遅れています。製造規模の拡大とポリマーの自動化により、単価は徐々に低下していますが、ほとんどの低所得国では、価格平準化にはまだ数年かかります。潜在的な訴訟被害軽減のために医療機器コストを償却する革新的な調達メカニズムは、価値提案の再構築に役立ちます。臨床結果データとトレーニングのバンドル提供は、総所有コスト(Total Cost of Ownership)の利点を示し、購入しやすさの障壁を緩和します。中期的には、規制の圧力とコストの漸進的収束が相まって、抑制の影響は限定的なものになると予想されます。

代替薬物送達技術

針のないパッチ、スマートインスリンポンプ、ドライパウダー吸入器は、特に北米とヨーロッパの慢性疾患管理において、患者中心の選択肢として注目を集めています。しかし、分子量、粘度、安定性の制約から、多くの生物学的製剤は注射剤に依存しています。比較臨床データでは、注射経路の方が優れたバイオアベイラビリティを示すことが多く、注射器との関連性が強化されています。それにもかかわらず、注射を嫌う患者層が多いため、治療上の同等性が存在する場合、支払者は代替手段を認可するよう求めています。シリンジメーカーは、ポンプリザーバー用の一次容器を供給したり、デバイスの組み合わせを共同開発したりすることで、リスクをヘッジしています。長期的には、生物学的製剤のポートフォリオが引き続き非経口投与に有利に働くため、抑制は緩やかなものにとどまるでしょう。

セグメント分析

用途別: ディスポーザブルが市場を牽引

2024年の注射器市場シェアは使い捨てタイプが89.23%を占め、感染制御の必要性と使い捨て在庫サイクルの物流上の優位性が強調されています。再使用可能なバレルが二次汚染のリスクと関連する証拠が示された後、病院のプロトコールでは使い捨て器具が標準化され、規格外の輸入品に関するFDAの通知を受けてシフトが加速しました[3]。再利用可能な器具の中央滅菌は依然として労働集約的である一方、大量成形は工具を迅速に償却するため、単価経済学的に使い捨て器具が有利です。BDの国内展開だけで年間生産量は6億本増加し、ディスポーザブルの供給基幹が強化されます。

現在、再使用可能な注射器は、動物手術や、滅菌オートクレーブがすでに使用されている低資源環境など、ニッチな役割を担っています。このような分野でも、助成金によるシングルユース機器のアップグレードが進んでいます。トレーニング教材、規制監査、電子在庫プラットフォームは、ますます使い捨てのワークフローを前提としています。その結果、サプライヤーは使い捨ての技術革新を優先し、臨床家は使い捨てプロトコルに慣れ親しむという自己強化サイクルが生まれ、注射器市場全体のカテゴリーリーダーシップがさらに強固なものとなっています。

製品種類別: 特化型ソリューションが勢いを増す

汎用デバイスは、ルーチン注射、ワクチンキャンペーン、低粘度治療の供給により、2024年の売上シェア65.25%を維持。特殊注射器(プレフィラブル、安全設計、低死亡空間モデル)のCAGRは9.43%で、全製品カテゴリーの中で最速の予測。このセグメントの拡大は、GLP-1アゴニスト、mRNA治療薬、CAR-T輸液が高精度容器に依存している製薬企業の生物製剤への投資を反映しています。ノースカロライナ州にあるSCHOTT Pharmaの3億7,100万米ドルの施設は、これらの先進的な形式を満たすために追加された生産能力の一例です。

特殊なユニットは、汎用バレルよりも20〜150%の価格プレミアムがつき、樹脂コストの変動からサプライヤーを保護します。注射針の安全シースやRFIDタグの内蔵など、デバイスの複雑化も知的財産を保護します。受託製造業者はプランジャーストッパーやシリコーンオイルコーティングを分子ごとに調整し、サプライヤーを製薬バリューチェーンに深く組み込んでいます。その結果、特殊なフォーマットが不釣り合いな価値を獲得し、注射器市場の技術ロードマップを形成しています。

素材別 革新の中でプラスチックが優勢

プラスチック製バレルが2024年の注射器市場規模の67.23%を占めるのは、自動射出成形ラインによる単位当たりのコスト削減と、迅速な設計の反復によるものです。ポリプロピレンと環状オレフィンポリマー(COP)の需要は、医薬品メーカーが溶出物および抽出物のプロファイルを検証する適合性データを認可するため、年平均成長率9.45%で拡大しています。逆に、ガラスは酸素に敏感な生物製剤に不可欠ですが、ホウケイ酸塩の供給制約があるため、当面の数量拡大には限界があります。ゲレスハイマーがmRNAワクチン用にCOPシリンジを発売したことは、ポリマーの技術革新がガラスのボトルネックを回避しながら安定性を実現したことを示しています。

環境への配慮から、市場はリサイクル可能な樹脂グレードと低質量設計へと向かっています。肉厚を減らすと寸法公差が厳しくなるため、マシンビジョン検査への投資が必要になります。軽量化と性能の両立が可能なサプライヤーは、持続可能性の指標が調達の重みを増す中で優位性を維持します。その結果、材料科学が多様化して特殊な薬理学に対応するようになっても、シリンジ市場におけるプラスチックのリーダーシップは維持されるでしょう。

エンドユーザー別:在宅医療の加速がダイナミクスを形成

2024年の注射器市場規模の54.29%は病院が占めていますが、これは集中購買と高い患者処理能力のおかげです。しかし、医療システムが慢性疾患管理を入院施設から移行するのに伴い、在宅医療環境は年平均成長率9.56%で成長すると予測されています。糖尿病、関節リウマチ、不妊治療のための自己注射プロトコルがこのトレンドを支えており、自動注射器パッケージはトレーニング時間を短縮します。SHLメディカルは、人間工学に基づいたトリガーと音声による完了の合図を統合した在宅ケアに最適化された機器の需要が2桁の伸びを示しているとしています。

医療費支払者は、1回あたりのコストを20~30%削減できる在宅療法を奨励し、アドヒアランスを向上させるプレミアム機器に資金を回しています。デジタルヘルス・オーバーレイ(Bluetoothによる投与量記録やスマートフォンによるリマインダー)は、高度なシリンジと製造ラインを共有するプレフィラブル・カートリッジに搭載されています。その結果、機械的精度とコネクテッドメディシン・プラットフォームを融合させた医薬品メーカーは、注射器市場における長期的な数量増加に向けて有利な立場に立つことになります。

用途別: ワクチン接種の伸びが従来型を上回る

糖尿病治療は、インスリンの非経口投与という性質が毎日の注射レジメンを支えているため、2024年には注射器市場シェアの36.89%を維持。しかし、世界の保健機関が予防接種スケジュールを強化しているため、ワクチン接種がCAGR 9.48%で最も急速に拡大しています。WHOの報告によると、1,450万人の「ゼロ投与」児が一次予防接種を完了しておらず、大量のユニットを必要とするキャッチアップ・キャンペーンに拍車をかけています。ユニセフが2025年までエムポックスワクチンの入札を公募していることも、需要の持続性を裏付けています。

変形性関節症のビスコサプリメントや美容医療注射を含むその他の分野は、CAGRが1桁台半ばであるものの、有利なマージンプールに貢献しています。ボトックス投与は、プレフィルドユニットに組み込まれた極細の針に依存しており、専門業者にとってはリスクの低い参入ポイントです。このように、用途の多様化はポートフォリオのリスクバランスをとり、単一の治療クラスが競合する代替品に直面しても、注射器市場の回復力を維持します。

地域別分析

2024年の注射器市場売上の39.44%は北米が占め、一人当たり医療支出の高さ、生物学的製剤の早期導入、臨床ワークフローにおける安全器具の使用義務化などがその要因。BDが複数の米国工場をアップグレードし、リードタイムを40%短縮し、より厳格なFDAの追跡・追跡義務に対応する生産能力を追加するにつれて、国内再ショーリングが加速。パンデミック対策に関連した連邦政府の助成金優遇措置は、充填仕上げインフラの拡張をさらに後押しし、特殊注射器の川下需要を確保します。

アジア太平洋地域のCAGRは9.32%と最も速く、急速に拡大する中流階級人口と慢性疾患治療薬に助成金を支給する政府の医療改革に支えられています。日本と韓国は、高価値の生物学的製剤の充填・仕上げ工程を担っており、インドとベトナムは予防接種プログラム用の汎用ディスポーザブルを大量に供給しています。FDAの品質警告に端を発した中国工場に対する規制当局の監視は、多国籍製薬企業を、より高いコンプライアンス証明書を持つASEANサプライヤーへと多角化させる原動力となっています。このような多角化戦略により、受注が再分配され、各地域の品質に対する期待値がより高い基準値に設定されます。

ヨーロッパは、安全性と持続可能性に報いる包括的な償還の枠組みに後押しされ、特殊なフォーマットとエコデザインのリーダーとしての牙城を維持しています。ゲレスハイマーのドイツの生産ラインは、EUの厳格なリサイクル可能な含有量の基準値を満たすシクロオレフィンポリマーのバレルを提供しており、ヨーロッパのバイヤーは材料クラスを変更することなく、適合する選択肢を得ることができます。中東・アフリカと南米アメリカは、予防接種の普及と病院インフラの改善により、注射器需要が堅調に推移している新興市場です。とはいえ、これらの地域では、為替変動や規制の調和の遅れが投資スピードを抑制しています。

競争環境

注射器市場は依然として断片化されており、上位5社が世界出荷量の3分の1強を占めていますが、数百の地域企業がコモディティ層内で価格競争を繰り広げています。BD、テルモ、B.ブラウンは、自動化の規模、注射針の一貫生産、独自の安全機構を活用してシェアを守っています。中堅の挑戦者は、デッドスペースの少ない製品、ガラス代替製品、RFID対応製品などのホワイトスペースを活用。2024年以降のFDAによる非準拠サプライヤーの排除は、周辺競合を効果的に淘汰し、購買リストを再編成。

既存産業は戦略的に、垂直統合と戦略的提携を追求し、材料供給を固定化し、機器イノベーションを加速させます。BDのten23 healthとの提携は、RFIDタグをプレフィラブル・フォーマットに直接埋め込むもので、病院の廃棄物追跡義務に合致した差別化要因となっています。ショットファーマの米国グリーンフィールド・サイトでは、ガラス管の引き抜きラインと最終容器の仕上げラインを併設することで、ロジスティクスのステップを削減し、リードタイムの俊敏性を向上させています。ブロックチェーンによるロット追跡を含むサプライチェーンのデジタル化も、病院の品質監査で早期参入企業が調達の信用を得る分野です。

新規参入企業は、デジタル・ヘルス・オーバーレイと患者中心の人間工学に注力していますが、資本集約度と規制の重荷が規模拡大を遅らせています。生物学的製剤のパイプラインがデバイスの複雑性要件を拡大し、プレミアムニッチを提供するにつれて、競争激化はじりじりと上昇すると予想されます。しかし、高度な成形ラインやガラス成形ラインの学習曲線は、既存企業の優位性を強固なものとし、代替リスクは緩やかなものにとどまります。したがって、注射器市場は、規模、コンプライアンス、技術が連動して防御可能な堀を形成するバランスの取れたダイナミクスを示します。

最近の産業動向

- 2025年1月 2025年1月:BDは、注射器、注射針、点滴カテーテルの生産能力拡大のため、米国の製造ネットワークへの追加投資を発表。

- 2024年7月 注射器、注射針、点滴カテーテルの生産能力拡大のため、米国製造ネットワークへの追加投資を発表。

- 2024年3月:ヒンドスタン・シリンジ&メディカル・デバイセズがインドでディスポジェクト単回使用注射器を発売。

- 2024年3月 FDAが一部の中国工場から調達したプラスチック製注射器の使用に警告を発したことを受け、BDは米国での生産を加速。

注射器産業レポートの目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 慢性・感染症負担の増加

4.2.2 集団予防接種プログラムの成長

4.2.3 自己投与トレンドと投与量精度の要求

4.2.4 安全性とスマートシリンジに対する規制の後押し

4.2.5 細胞・遺伝子治療用低死亡空間シリンジの急速な普及

4.2.6 RFIDによる廃棄物トレーサビリティがスマートシリンジの採用を後押し

4.3 市場の阻害要因

4.3.1 安全注射器の高コストと針刺し損傷への懸念

4.3.2 代替薬物送達(パッチ、ポンプ、吸入器)

4.3.3 プラスチック医療廃棄物のコンプライアンスコスト

4.3.4 プレフィラブルフォーマット用のホウケイ酸ガラスチューブの不足

4.4 規制情勢

4.5 技術的展望

4.6 ポーターズファイブフォース分析

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争上のライバル関係

5. 市場規模・成長予測(金額別)

5.1 用途別

5.1.1 再利用可能注射器

5.1.2 使い捨て注射器

5.2 製品種類別

5.2.1 汎用

5.2.2 特殊用途

5.3 材質別

5.3.1 ガラス

5.3.2 プラスチック

5.3.3 その他

5.4 エンドユーザー別

5.4.1 病院

5.4.2 外来手術センター

5.4.3 在宅医療

5.4.4 その他

5.5 アプリケーション別

5.5.1 糖尿病

5.5.2 ワクチン接種・予防接種

5.5.3 ボトックス/美容

5.5.4 変形性関節症

5.5.5 ヒト成長ホルモン

5.5.6 その他

5.6 地域別

5.6.1 南米アメリカ

5.6.1.1 米国

5.6.1.2 カナダ

5.6.1.3 メキシコ

5.6.2 ヨーロッパ

5.6.2.1 ドイツ

5.6.2.2 イギリス

5.6.2.3 フランス

5.6.2.4 イタリア

5.6.2.5 スペイン

5.6.2.6 その他のヨーロッパ

5.6.3 アジア太平洋

5.6.3.1 中国

5.6.3.2 日本

5.6.3.3 インド

5.6.3.4 オーストラリア

5.6.3.5 韓国

5.6.3.6 その他のアジア太平洋地域

5.6.4 中東・アフリカ

5.6.4.1 GCC

5.6.4.2 南アフリカ

5.6.4.3 その他の中東・アフリカ地域

5.6.5 南米アメリカ

5.6.5.1 ブラジル

5.6.5.2 アルゼンチン

5.6.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、コアセグメント、財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、最近の動向など)

6.3.1 Becton Dickinson & Co.

6.3.2 Terumo Corp.

6.3.3 B. Braun Melsungen AG

6.3.4 Nipro Corp.

6.3.5 Gerresheimer AG

6.3.6 Hindustan Syringes & Medical Devices

6.3.7 Cardinal Health Inc.

6.3.8 Schott AG

6.3.9 West Pharmaceutical Services

6.3.10 Stevanato Group

6.3.11 Retractable Technologies Inc.

6.3.12 Smiths Medical (ICU Medical)

6.3.13 Sol-Millennium Medical

6.3.14 Baxter International Inc.

6.3.15 Owen Mumford Ltd.

6.3.16 Catalent Pharma Solutions

6.3.17 M.C. Johnson Co.

6.3.18 Changzhou Mingle Medical

6.3.19 Hi-Tech Syringes

6.3.20 West (Daikyo)

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***