システムオンチップ市場 規模・シェア分析 – 成長動向・予測 (2025年~2030年)

システムオンチップ市場は、製品タイプ(デジタルSoC、アナログSoC、ミックスドシグナルSoC、RF/コネクティビティSoCなど)、エンドユーザー産業(家電、通信インフラ、自動車など)、プロセスノード(28nm以上、16/14nm、10/8nm、7/6nmなど)、アプリケーション(スマートフォン・タブレット、エッジAI・IoTデバイス、サーバー・データセンター、車載ADAS/インフォテインメントなど)、および地域でセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

システムオンチップ(SoC)市場概要

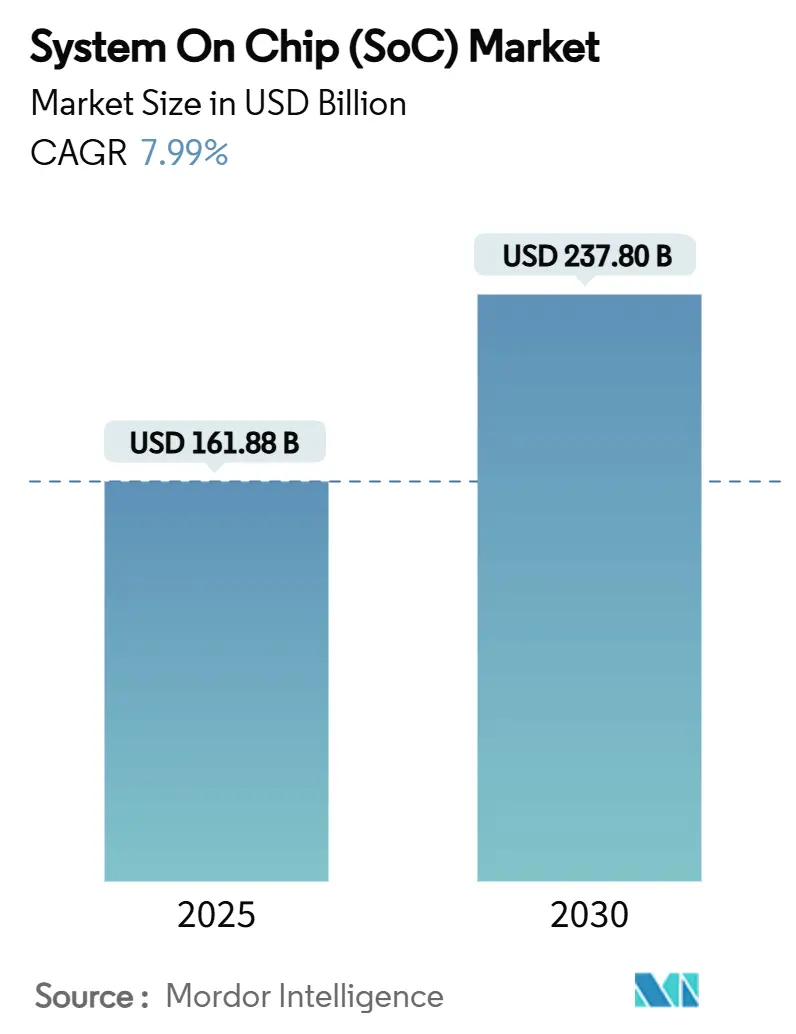

システムオンチップ(SoC)市場は、2025年には1,618.8億米ドルに達し、2030年までに2,378.0億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.99%です。スマートフォンの買い替えサイクルが緩やかになった一方で、エッジネイティブAI推論および5Gクライアントデバイスの急速な普及がこれを相殺し、ユニット販売台数は安定し、平均ダイサイズは拡大しました。ティアワンの自動車OEMは、数十の制御ユニットを集中型コンピューティングドメインに統合し、マルチコアでASIL-D対応のSoCに対する需要を高めています。ハイパースケーラーは、市販のシリコンを自社設計に置き換える動きを続け、高度なパッケージングプロバイダーにとっての機会を広げています。米国、日本、欧州連合における地域的なファブへのインセンティブは、サプライチェーンのリスクを緩和し、ローカライズされた設計・製造戦略を促進する生産能力を資金援助しました。

# 主要なレポートのポイント

* 製品タイプ別: 2024年にはデジタルSoCが収益シェアの53.1%を占めましたが、ヘテロジニアス/フュージョンアーキテクチャは2030年までに10.2%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2024年には家電がSoC市場シェアの46.3%を占めましたが、自動車分野は14.4%のCAGRで最も速く成長すると見込まれています。

* プロセスノード別: 2024年には7/6 nm技術がSoC市場規模の29.5%を占めましたが、2 nm以下/3-DICノードは15.3%のCAGRで拡大すると予想されています。

* アプリケーション別: 2024年の収益の41.7%をスマートフォンとタブレットが占めましたが、エッジAIおよびIoTデバイスは2030年までに12.4%のCAGRで成長する見込みです。

* 地域別: アジア太平洋地域が2024年に収益シェアの54.8%を占め、10.2%のCAGRで成長を牽引すると予測されています。

# グローバルSoC市場のトレンドと洞察

市場を牽引する要因:

* 5G対応デバイスの需要急増: スタンドアロン5Gネットワークの第一波は、より厳しいアップリンク予算と高いベースバンド複雑性をもたらし、スマートフォンOEMはモデムサブシステム内にAIチューニングエンジンを組み込むようになりました。QualcommのSnapdragon 8 Eliteは、Release 17クラスのモデムと45 TOPSのニューラルエンジンを組み合わせ、前世代と比較してワットあたりの性能を45%向上させました。MediaTekのDimensity 9400も同様の階層を採用し、2025年初頭に発売されたプレミアムハンドセット向けにインラインビデオ強化を加速させました。産業用ルーターをターゲットとするコンパニオンモジュールもこの統合を再現し、クラウドへの往復なしにスマートファクトリーセルでミリ秒以下の作動を可能にしました。結果として、ハンドセットおよび産業用ゲートウェイの買い替えが、SoC市場全体の短期的な収益を押し上げました。

* IoTおよびAIエッジの急速な普及: 分散型推論ワークロードは、設計者が汎用コア、DSP、ニューラルアクセラレーターを単一ダイ上に融合させることを促しました。EdgeCortixのSAKURA-IIは、インラインで部品を検査する産業用カメラ向けに、10ワット未満の消費電力で40 TOPSを提供しました。スマートシティのインテグレーターは、交通信号キャビネットにマイクロサーバーを後付けし、メタデータを送信する前にビデオストリームをローカルで圧縮することで、バックホールを80%削減しました。このアーキテクチャの転換は、ノードあたりのシリコン含有量を増加させるとともに、設計サイクルを短縮し、結果としてヘテロジニアス/フュージョンSoCをSoC市場で最も急速に成長するセグメントとして位置づけました。

* 自動車の集中型E/Eアーキテクチャへの移行: 2025年に量産開始された車両プラットフォームは、数十のECUハウジングをゾーンコントローラーと中央コンピューティングハブに置き換えました。NXPのS32Nファミリーは、リアルタイムの決定論的コアとLinux対応のアプリケーションクラスターを統合し、ドライブバイワイヤー、ADAS、インフォテインメントのワークロードを同時にホストします。ルネサスのR-Car Gen 5は、知覚スタックに使用されるニューラルアクセラレーターでASIL-B機能安全を実現しました。欧州の高級ブランドによる初期のフィールド展開は、総所有コストのメリットを検証し、2030年までのSoC市場における自動車関連収益の14.4%のCAGR見通しを裏付けました。

* 補助金による地域ファブの建設: 米国のCHIPSおよび科学法は、Micronのボイシメモリ拡張に充てられる61億米ドルを含む520億米ドルの助成金を確定し、TSMCはアリゾナのメガサイトに650億米ドルを拠出しました。日本やドイツでも同様の枠組みがロジックおよびパワーデバイスラインに共同出資されました。エンドユーザーの近くでの新しいウェハー製造開始は、回復力を向上させ、設計チームとプロセスエンジニア間の密接なフィードバックループを生み出し、最先端ノードのテープアウト時間を短縮しました。

* チップレットベースのヘテロジニアス統合の勢い: (詳細な説明は提供されたテキストにはありませんが、市場のトレンドとして挙げられています。)

* エッジネイティブAIモデル推論の必要性: (詳細な説明は提供されたテキストにはありませんが、市場のトレンドとして挙げられています。)

市場を抑制する要因:

* 提供されたテキストでは、市場を抑制する要因に関する詳細な説明は途中で途切れており、完全な情報が提供されていません。

# セグメント分析

製品タイプ別: デジタルSoCの優位性に対するヘテロジニアスの挑戦

デジタルSoCデバイスは、2024年に収益の53.1%を占め、スマートフォンや汎用コンピューティングにおける普及を反映しています。設計者はスケーラブルなIPライブラリを各層で再利用し、コスト曲線を平滑化し、迅速な派生製品の発売を可能にしました。しかし、チップレットベースのスタッキングの登場は、モノリシックなデジタル優位性に対する最初の構造的な課題を提起しています。CPU、GPU、NPU、および特殊アクセラレーターを単一のインターポーザー上に結合するヘテロジニアス/フュージョンSoCは、10.2%のCAGR見通しを記録し、従来のデジタルフォーマットからシェアを奪っています。混合信号バリアントは、バッテリーBMSコントローラーのようにセンサーフュージョンと電力管理が交差する場所で依然として重要です。RF/コネクティビティSoCは、Wi-Fi 7および5G RedCapの展開拡大から恩恵を受け、アナログ中心のデバイスはパワートレインおよび産業用ドライブチャネルを支えています。その結果、SoC市場はデジタルボリュームのリーダーシップを維持しつつも、モジュール式でドメイン固有のハイブリッド製品に研究開発を振り向ける過渡期にあります。

このアーキテクチャの再編は、ファウンドリミックスも変化させました。純粋なデジタルテープアウトは高稼働率の7/6 nmラインに移行しましたが、初期のヘテロジニアスプロトタイプは5 nmロジックダイと16 nmアナログチップレットを組み合わせ、TSMCのSoICパッケージングフローの下に組み込まれました。この分割は、アナログIPを極薄フィン幅の縮小ペナルティから保護することでリスクを低減しました。ベンダーは、2026年以降にマルチソースのチップレット市場を解き放つことを目指し、Universal Chiplet Interconnect Express (UCIe) 仕様を通じた標準化を強調しました。相互運用性が成熟するにつれて、SoC市場は製品タイプの加速的な転換を目の当たりにし、設計サイクルを短縮し、ダイからパッケージへの価値獲得を増幅させると予測されています。

エンドユーザー産業別: 自動車の加速が家電の優位性を崩す

家電は、ハンドセット、ウェアラブル、ARグラスが予測可能な12~18ヶ月のサイクルで更新されるため、2024年に収益の46.3%を占めました。コンテンツの増加は、生成AIカメラ機能をサポートするより大きなISPクラスターからもたらされました。しかし、自動車は通信インフラを抜き、2030年までに14.4%のCAGRを記録し、最も急速に成長するセクターとなりました。この変化は、知覚、ドメイン制御、インフォテインメントのワークロードを限られた数の車両コンピューティングノードに集中させるソフトウェア定義車両のロードマップに起因しています。ティアワンは、複数年にわたるシリコン供給契約を結び始め、割り当てリスクを抑制し、SoCメーカーに比類のない需要の可視性を提供しました。産業およびIoTセグメントは、PLC上に予測保守モデルを重ねるブラウンフィールド改修に助けられ、安定した一桁台の拡大を維持しました。

ヘルスケア分野では、体内連続血糖値モニターの規制承認が、統合無線を備えた超低電力生体医療SoCの販売量を押し上げました。データセンターの需要は、AWSのようなハイパースケーラーが自社開発のGraviton4 CPUを採用し、市販サーバーCPUのTAMを侵食しつつも、ラック内のコパッケージドオプティクスコントローラーを刺激することで進化しました。通信インフラの収益は5G Advancedベースバンドのアップグレードから恩恵を受けましたが、オープンRANの価格設定によりマージンは圧縮されました。全体として、SoC市場は、家電ハンドセットの周期性を緩和するために、自動車およびエッジAI IoTの注文に依存しており、産業全体にわたる多様な需要のモザイクを示しています。

プロセスノード別: コスト圧力にもかかわらず、先進ノードが性能を牽引

7/6 nmクラスは2024年に29.5%のシェアを獲得し、主流クライアントにとって最適な歩留まりと性能のトレードオフを提供しました。モバイルAPはこのノードを活用して、EUVマスク税の急増なしに190億トランジスタを統合しました。成熟した28 nm以上の技術は、産業用MCUや長寿命の自動車シャシーコントローラーで勢いを維持し、数十年にわたる供給保証が評価されました。それにもかかわらず、2 nm以下、および3-DICロジックスタックを含むノードは、AIクラウドアクセラレーターやフラッグシップスマートフォンチップセットに支えられ、15.3%のCAGRを記録しました。バックサイド電源レールがIRドロップを削減し、より高い周波数上限を解放することで、2030年までに2 nm以下のテープアウトのSoC市場規模は100億米ドル台半ばに達すると予測されています。

プロセスミックスの多様化は、差別化された設備投資を促しました。ファウンドリは、GAAノードに新規建設資金を投入する一方で、MEMSおよびパワーディスクリートの共同生産のために40 nmラインを改修しました。一部のファブレス企業は、電圧耐性のあるアナログダイを28 nmで製造し、ハイブリッドボンディングを通じて3 nmコンピューティングタイルに結合するスプリットダイアプローチを採用しました。このような異種統合は、NRE(非反復エンジニアリング)への露出を緩和し、すべてのトランジスタを最も高価なジオメトリに押し込むことなく、ダイエリアのエンベロープを拡大しました。結果として、ノード移行の経済性は依然として微妙であり、多くの設計が1つの先進パッケージ内に複数の世代を具現化しており、これはSoC業界の顕著なトレンドとなっています。

アプリケーション別: エッジAIの成長がスマートフォンの優位性に挑戦

スマートフォンとタブレットは2024年の需要の41.7%を占めましたが、世界的な普及率が90%を超え、ユニットの弾力性は横ばいになっています。フィーチャーフォンの置き換えはほぼ完了し、OEMはオンデバイス生成AIで差別化を図っています。対照的に、エッジAIおよびIoTデバイスは、スマートファクトリー、エネルギー配給、交通管理の展開に支えられ、2030年までに12.4%のCAGRで成長する見込みです。ポイントオブキャプチャで20 TOPSの推論を行うビジョンノードは、クラウドへのデータ送信コストを削減しました。サーバーとデータセンターは、チップ間CXLリンクを介してコンピューティングとメモリ帯域幅を分離する分離型SoCを採用し、ボードレイアウトを再構築しつつ、パッケージI/O密度をエスカレートさせています。

自動車のADASおよびインフォテインメントの導入は、レーダーフュージョンおよび乗員監視の義務化が普及するにつれて増加しました。ウェアラブルおよびスマートホームコントローラーは、常時オンの音声ウェイクワードを中心に、スタンバイ予算を5ミリワット未満に削減しました。産業オートメーションプラットフォームは、決定論的TSNイーサネットスタックにアップグレードされ、緊密に統合されたMACコアを要求しています。これらの変化は総じて、SoC市場が徐々にエッジ耐性のあるSKUを支持するようになり、かつてモバイルハンドセットが独占していたシェアを希薄化させることを示しています。

# 地域分析

アジア太平洋地域は、2024年に収益の54.8%を占め、2030年までに10.2%のCAGRで全地域を上回る成長を続けました。中国の「リトルジャイアント」補助金制度は、低軌道衛星モデムから自動車用ライダー信号プロセッサまで、垂直ニッチ市場をターゲットとする200以上の国内SoCスタートアップに資金を提供しました。韓国のIDMは、自社のDRAMとHBM生産を活用してメモリとコンピューティングタイルをバンドルし、エコシステムの密着性を高めました。台湾のファウンドリ回廊はプロセスリーダーシップを維持し、2025年第2四半期に2 nmゲートオールアラウンドの最初のリスクウェハーを出荷しました。一方、日本のファブはEVトラクションインバーター向けのワイドバンドギャップパワーSoCに特化しました。

北米は、インテルによるオハイオ州への200億米ドルの投資と、2025年4月にパイロット稼働を開始したニューメキシコ州の新しいパッケージング工場から恩恵を受けました。AWSは2024年7月以降、5つの米国の利用可能ゾーンでGraviton4ベースのインスタンスを展開し、ウェブ層のパフォーマンスが30%向上したと報告し、国内の設計サイクルを加速させるシリコンフライホイールを確立しました。政府の輸出管理の更新は中国との二国間貿易を制限しましたが、堅調なクラウドおよび防衛支出がこの地域の高い一桁台のCAGRを維持しました。

欧州は、自動車用シリコンの卓越性を中心に展開しました。ドイツのOEMは、ADASコンピューティングを確保するために、InfineonおよびSTMicroelectronicsと複数世代の供給契約を結びました。一方、EUチップス法は、2030年までに地域の生産能力を倍増させるために430億ユーロ(479億米ドル)を投入することを約束しました。フランスとイタリアは、インダストリー4.0の展開のための産業オートメーションシステムに特化した3-DICモジュール用のウェハーレベルパッキングラインに共同出資し、供給の自律性を確保しました。これらのダイナミクスは総じて、アジア太平洋地域が数値的リーダーシップを維持する一方で、SoC市場が回復力と規模のバランスをとる三極供給ランドスケープへと進化していることを示しています。

# 競争環境

Qualcomm、MediaTek、Broadcomなどの既存のリーダー企業は、IPの再利用を加速し、モバイル、PC、XR設計を網羅する4年間の公開プロセスロードマップを採用することで、シェアを守りました。Qualcommは2024年6月にAlphawave Semiを24億米ドルで買収し、224 Gbpsのダイ間リンクのための高速SerDes技術を社内に取り込みました。MediaTekは、TSMCとの協力により2025年1月にサンプリングを開始した3 nm APをテープアウトし、折りたたみ式ハンドセット向けに2ワット未満のスタンバイ消費電力を目指すことで、フラッグシップ製品の普及を拡大しました。

ハイパースケーラーは垂直統合を強化しました。AWSは、第4世代Graviton ARM CPU、カスタムEFAネットワークアダプター、Trainiumアクセラレーターを大規模に展開しました。GoogleのTPU Series 5はスパースネス対応マトリックスエンジンを追加し、AppleはMシリーズを14コアのワークステーションSKUに拡張し、社内シリコンのトレンドが拡大していることを示しています。これらの動きは、市販サプライヤーが利用できるユニット販売量を希薄化させましたが、IPライセンサーや、このような特注ダイをパッケージングする先進的なOSAT企業にとってのTAM(Total Addressable Market)を拡大しました。

スタートアップ企業は、冷却、セキュリティ、AIオフロードの空白領域をターゲットにしました。Frore SystemsのAirJet PAKソリッドステートクーラーは、6 mmのZハイトで25ワットを排出し、エッジゲートウェイ向けのファンレスNPUモジュールを可能にしました。xMEMSは、XRスマートグラス向けの1 mm薄型マイクロブロワーを開発し、制約のあるウェアラブルにおける熱スロットリングを緩和しました。一方、Universal Chiplet Interconnect Express (UCIe) コンソーシアムはv1.1でセキュリティ拡張機能を追加し、信頼性の高いマルチベンダーチップレットアセンブリへの道を開きました。MetaとAppleからの特許出願は、ハードウェアに根ざしたAIアクセラレーションとメモリサイドキャッシュコヒーレンスがコアR&Dの優先事項であることを強調しており、SoC市場全体で競争の激しさを維持するイノベーション競争を予測しています。

# SoC業界の主要企業

* Broadcom Inc.

* Intel Corporation

* MediaTek Inc.

* Microchip Technology Inc.

* NXP Semiconductors NV

(*免責事項:主要企業は特定の順序で並べられていません*)

# 最近の業界動向

* 2025年1月:AMDはSilo AIを6億6,500万米ドルで買収し、データセンターGPUおよびCPU-NPUハイブリッド向けのドメイン固有モデルトレーニングツールを追加しました。

* 2025年1月:Qorvoはスマートホームハブ向けのQPG6200L SoCを発表しました。

このレポートは、システムオンチップ(SoC)市場の詳細な分析を提供しています。SoCは、中央処理装置、入出力ポート、内部メモリ、アナログ入出力ブロックなど、電子デバイスの主要な高機能要素を単一チップに統合した集積回路設計を指します。本レポートでは、製品タイプ、エンドユーザー産業、プロセスノード、アプリケーション、地域別に市場をセグメント化し、市場規模と成長予測を米ドル建てで提供しています。

SoC市場は堅調な成長を遂げており、2025年には1,618.8億米ドルに達し、2030年までには2,378.0億米ドルに拡大すると予測され、この期間の年平均成長率(CAGR)は7.99%を見込んでいます。

市場の成長を牽引する主要な要因としては、5G対応デバイスの需要急増、IoTおよびエッジAIの急速な普及、自動車産業における集中型E/Eアーキテクチャへの移行が挙げられます。また、各国政府からの補助金による地域的なファブ建設の拡大(特に5nm以下の先端プロセスノードの生産能力強化)、チップレットベースのヘテロジニアス統合の勢い、エッジネイティブAIモデル推論のニーズも重要な推進力となっています。

一方で、市場にはいくつかの課題も存在します。5nm未満の設計およびマスクコストの高騰は特に顕著で、2nmプロセスではウェハーあたり3万米ドルを超える費用がかかるため、大手企業のみがアクセスできる状況となり、広範なエコシステムへの移行を妨げています。さらに、輸出規制によるサプライチェーンの脆弱性、チップレット相互運用性標準の未熟さ、ハイエンドSoCにおける熱密度限界も課題として挙げられます。

製品タイプ別では、デジタルSoCが2024年の収益の53.1%を占め、スマートフォン、PC、家電製品への広範な採用により最大のシェアを維持しています。CPU、GPU、NPU、特殊アクセラレータを単一基板に統合するヘテロジニアス/フュージョンSoCは、エッジAIや自律型ワークロードに必要なワットあたりの性能を提供するため、10.2%のCAGRで急速に成長すると予測されています。

エンドユーザー産業別では、自動車アプリケーションがレガシーな分散型ECUから集中型電気/電子アーキテクチャへの移行に伴い、14.4%のCAGRで最も速い成長を遂げると予測されています。プロセスノード別では、2nm以下のプロセスノードや3-DIC技術への移行が進む一方、これに伴うコストと技術的課題が注目されています。アプリケーション分野はスマートフォン、エッジAI/IoTデバイス、サーバー/データセンター、車載ADAS/インフォテインメント、産業オートメーション、ウェアラブル/スマートホームなど多岐にわたります。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各地域で市場分析が行われ、特に米国、欧州、日本の補助金政策が地域における5nm以下の製造能力強化に寄与しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が実施され、Advanced Micro Devices Inc.、Apple Inc.、Intel Corporation、Qualcomm Technologies Inc.、Samsung Electronics Co., Ltd.など、主要な25社以上の企業プロファイルが詳細に分析されています。レポートでは、未開拓の市場機会や将来の展望についても評価しています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G対応デバイスの需要急増

- 4.2.2 IoTとAIエッジの急速な普及

- 4.2.3 自動車の集中型E/Eアーキテクチャへの移行

- 4.2.4 補助金による地域ファブの増設

- 4.2.5 チップレットベースのヘテロジニアス統合の勢い

- 4.2.6 エッジネイティブAIモデル推論のニーズ

-

4.3 市場の阻害要因

- 4.3.1 5nm未満の設計およびマスクコストの高騰

- 4.3.2 輸出規制によるサプライチェーンの脆弱性

- 4.3.3 未熟なチップレット相互運用性標準

- 4.3.4 ハイエンドSoCにおける熱密度限界

- 4.4 マクロ経済要因の影響

- 4.5 バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 サプライヤーの交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 チップレットの採用と分解トレンド分析

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 デジタルSoC

- 5.1.2 アナログSoC

- 5.1.3 ミックスドシグナルSoC

- 5.1.4 RF / コネクティビティSoC

- 5.1.5 ヘテロジニアス / フュージョンSoC

-

5.2 エンドユーザー産業別

- 5.2.1 家庭用電化製品

- 5.2.2 通信インフラ

- 5.2.3 自動車

- 5.2.4 コンピューティングおよびデータセンター

- 5.2.5 産業用およびIoT

- 5.2.6 ヘルスケアおよび医療機器

-

5.3 プロセスノード別

- 5.3.1 ≥28 nm

- 5.3.2 16/14 nm

- 5.3.3 10/8 nm

- 5.3.4 7/6 nm

- 5.3.5 5/4/3 nm

- 5.3.6 2 nm以下 / 3-DIC

-

5.4 アプリケーション別

- 5.4.1 スマートフォンおよびタブレット

- 5.4.2 エッジAIおよびIoTデバイス

- 5.4.3 サーバーおよびデータセンター

- 5.4.4 自動車ADAS/インフォテインメント

- 5.4.5 産業オートメーション

- 5.4.6 ウェアラブルおよびスマートホーム

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 台湾

- 5.5.4.5 インド

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Advanced Micro Devices Inc.

- 6.4.2 Apple Inc.

- 6.4.3 Arm Holdings plc

- 6.4.4 Broadcom Inc.

- 6.4.5 Rockchip Electronics Co., Ltd.

- 6.4.6 Google LLC (Tensor SoC)

- 6.4.7 HiSilicon Technologies Co., Ltd.

- 6.4.8 Infineon Technologies AG

- 6.4.9 Intel Corporation

- 6.4.10 Marvell Technology Inc.

- 6.4.11 MediaTek Inc.

- 6.4.12 Microchip Technology Inc.

- 6.4.13 Nvidia Corporation

- 6.4.14 NXP Semiconductors N.V.

- 6.4.15 Qualcomm Technologies Inc.

- 6.4.16 Realtek Semiconductor Corp.

- 6.4.17 Renesas Electronics Corporation

- 6.4.18 Samsung Electronics Co., Ltd. (System LSI)

- 6.4.19 SiFive Inc.

- 6.4.20 Silicon Labs Inc.

- 6.4.21 STMicroelectronics N.V.

- 6.4.22 Taiwan Semiconductor Manufacturing Company Limited

- 6.4.23 Texas Instruments Incorporated

- 6.4.24 Allwinner Technology Co., Ltd.

- 6.4.25 UNISOC Technologies Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

システムオンチップ(System on a Chip、SoC)は、現代の電子機器において不可欠な技術であり、その名の通り、システム全体が単一の半導体チップ上に統合されたものです。従来のシステムでは、中央演算処理装置(CPU)、グラフィックス処理装置(GPU)、メモリ、入出力(I/O)コントローラなど、複数の独立したチップがプリント基板上に配置されていましたが、SoCはこれらの主要な機能ブロックを一つのシリコンダイに集積することで、小型化、低消費電力化、高性能化、そしてコスト削減を実現します。これにより、スマートフォンから自動車、IoTデバイスに至るまで、幅広い分野で革新的な製品開発を可能にしています。

SoCにはいくつかの種類があり、その用途に応じて設計が最適化されています。最も一般的なのは、スマートフォンやタブレットに搭載される「汎用SoC」です。これらは高性能なCPUコア、強力なGPU、デジタル信号処理(DSP)ユニット、ニューラルプロセッシングユニット(NPU)、モデム、各種インターフェースなどを統合し、複雑なアプリケーションやマルチメディア処理を効率的に実行します。QualcommのSnapdragonシリーズやAppleのAシリーズチップなどがその代表例です。次に、「特定用途向けSoC(ASIC/ASSP)」があります。これらは特定の機能やアプリケーションに特化して設計されており、自動車の先進運転支援システム(ADAS)やインフォテインメントシステム、ネットワーク機器、産業用制御システムなどで利用されます。特定のタスクに最適化されているため、汎用SoCよりも高い効率性やリアルタイム性能を発揮することが可能です。また、プログラマブルロジックとハードコアプロセッサを統合した「FPGAベースSoC」も存在し、開発期間の短縮や設計の柔軟性が求められる分野で活用されます。さらに、組み込みシステムで広く使われる「マイクロコントローラ(MCU)」も、CPU、メモリ、I/Oを統合したシンプルなSoCの一種と見なすことができます。

SoCの用途は非常に広範です。最も身近な例は、やはりスマートフォン、タブレット、スマートウォッチなどの「モバイルデバイス」でしょう。これらのデバイスでは、限られたスペースとバッテリー容量の中で、高い処理能力と多様な機能を実現するためにSoCが不可欠です。次に、「自動車」分野では、ADASや自動運転システムの中核を担う高性能SoCが、リアルタイムでのセンサーデータ処理、経路計画、車両制御などを実行します。また、インフォテインメントシステムや車載ネットワークの制御にもSoCが用いられ、安全性と快適性の向上に貢献しています。さらに、「IoTデバイス」の普及に伴い、超低消費電力で小型、かつセキュアなSoCの需要が急増しています。スマート家電、ウェアラブルセンサー、エッジAIデバイスなどがその代表例です。その他にも、ルーターやスイッチなどの「ネットワーク機器」、産業用ロボットやファクトリーオートメーション(FA)機器などの「産業機器」、さらにはデータセンターにおける特定のワークロード(AI推論、データ処理)を高速化するための「アクセラレータ」としてもSoCが活用されています。

SoCの進化を支える関連技術も多岐にわたります。まず、半導体製造プロセス技術の進歩は不可欠です。FinFETやGAAFETといった微細化技術により、より多くのトランジスタを限られた面積に集積できるようになり、性能向上と消費電力削減が実現しています。また、3D積層技術(HBM、3D-IC)は、異なる機能を持つチップを垂直に積層することで、データ転送速度の向上と省スペース化を可能にします。次に、「IPコア」の存在も重要です。CPU、GPU、DSP、NPU、メモリコントローラ、各種インターフェースなど、再利用可能な設計資産であるIPコアを組み合わせることで、SoCの設計期間を短縮し、開発コストを抑えることができます。ARMアーキテクチャのCPUコアや、近年注目を集めるオープンソースのRISC-Vなどがその代表です。さらに、SoCの複雑な設計、検証、レイアウト、シミュレーションを支援する「EDA(Electronic Design Automation)ツール」も欠かせません。SoCの限界を超える技術としては、「パッケージング技術」も進化しており、SiP(System in Package)やチップレット技術が注目されています。これらは、複数のチップを一つのパッケージに統合することで、SoCの設計柔軟性を高め、異なるプロセスで製造されたチップを組み合わせることを可能にします。低消費電力設計技術や、ハードウェアレベルでのセキュリティ機能(ハードウェアセキュリティモジュールなど)も、現代のSoCには不可欠な要素となっています。

SoC市場は、いくつかの主要なトレンドと背景によって急速に成長しています。最大の成長要因は、スマートフォンの普及、IoTデバイスの爆発的な増加、自動車の電装化と自動運転技術の進化、そして人工知能(AI)の普及です。これらの分野では、より高性能で低消費電力、かつ小型な処理能力が求められており、SoCがその要求に応える形で進化してきました。市場の主要プレイヤーとしては、Qualcomm、Apple、Samsung、MediaTek、NVIDIA、Intel、AMDといったグローバル企業が挙げられます。特に、AppleやGoogle、Amazonといった大手テック企業が、自社製品に最適化されたカスタムSoCの開発に注力している点は、市場の大きなトレンドの一つです。これにより、特定のアプリケーションに特化した性能と効率性を追求できるようになっています。また、AIアクセラレータ、特にNPU(Neural Processing Unit)のSoCへの統合は標準化が進んでおり、エッジデバイスでのAI処理能力を飛躍的に向上させています。さらに、異なる機能を持つ複数のチップを組み合わせてSoCを構成する「チップレットアーキテクチャ」が注目されており、設計の柔軟性向上とコスト効率化に貢献しています。オープンソースの命令セットアーキテクチャ(ISA)であるRISC-Vの台頭も特筆すべき点で、特定用途向けSoCや組み込みシステムでの採用が増加しています。

将来のSoCは、さらなる統合と専門化の道を歩むと予測されます。より多くの機能ブロック、例えば高度なセンサーインターフェース、通信モジュール、セキュリティエンジンなどが単一チップに統合され、システム全体の複雑性を低減しつつ、性能と効率を向上させるでしょう。特にAIの進化はSoCの未来を大きく左右します。より高性能で効率的なAI処理能力を持つNPUが開発され、オンデバイスでの学習や推論がさらに高度化することで、エッジAIの可能性が大きく広がります。チップレット技術は今後さらに成熟し、異なるプロセスノードや素材で製造されたチップレットを組み合わせることで、性能、コスト、開発期間の最適化がより柔軟に行えるようになります。これにより、特定のニーズに合わせたカスタムSoCの開発が加速するでしょう。また、従来のシリコンを超える新素材や新構造(例えば、2D材料やスピントロニクスなど)の研究開発も進められており、将来的にSoCの性能を飛躍的に向上させる可能性があります。量子コンピューティングとの融合も長期的な展望として考えられ、量子アクセラレータの統合など、新たなコンピューティングパラダイムをSoCが支えるかもしれません。同時に、環境負荷低減への意識の高まりから、SoCの低消費電力化、省資源化への要求はさらに高まり、サステナビリティを考慮した設計がより一層重要になるでしょう。セキュリティとプライバシー保護も引き続き最優先事項であり、ハードウェアレベルでの強固なセキュリティ機能がSoCに組み込まれていくことになります。