T細胞免疫療法市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

T細胞免疫療法市場レポートは、治療タイプ(CAR-T、TCR-T、TIL、ガンマデルタT細胞、その他)、適応症(血液悪性腫瘍、固形腫瘍、自己免疫疾患、ウイルス感染症、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

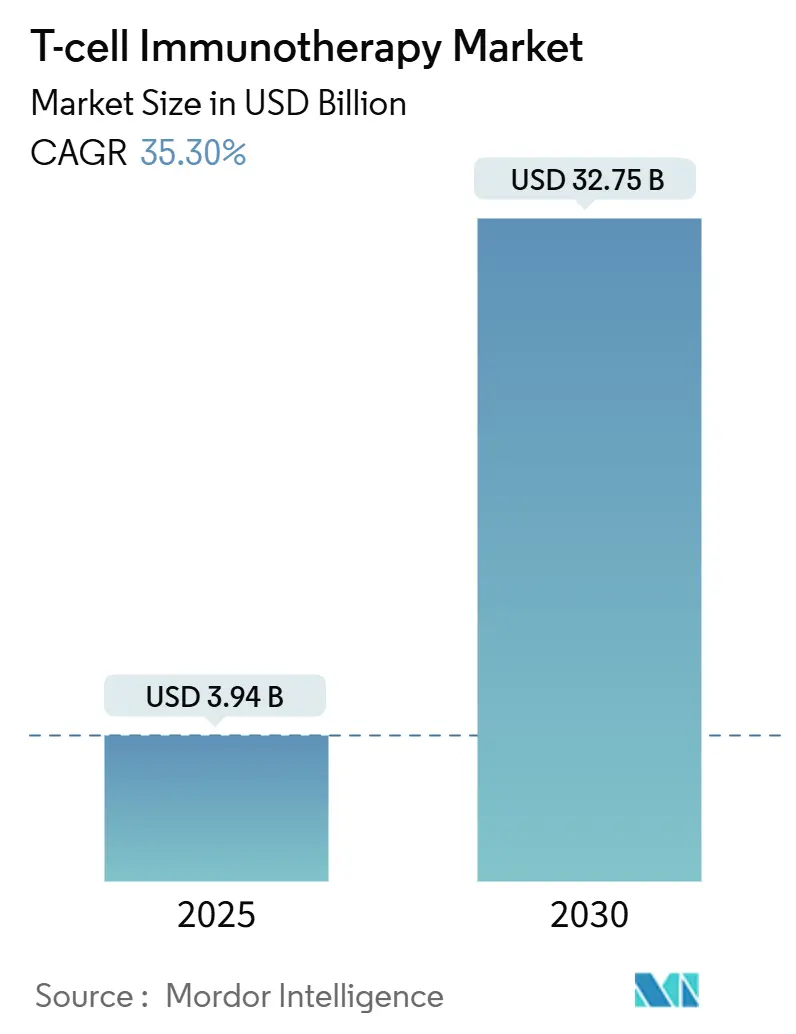

T細胞免疫療法市場は、2025年から2030年にかけて大幅な成長が見込まれており、その市場規模は2025年の39.4億米ドルから、2030年には327.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は35.30%と非常に高く、特にアジア太平洋地域が最も急速な成長を遂げるとされています。現在の最大の市場は北米であり、市場の集中度は中程度です。

市場分析の概要

この市場の拡大は、主に腫瘍学におけるT細胞免疫療法の採用拡大、より早期の治療ラインでの承認、償還制度の加速、そして患者適格性の拡大に起因しています。また、工学的に設計されたプラットフォームが固形腫瘍の治療にも進出し、製造プロセスの自動化が進むことで、ロット間の再現性が向上し、生産リードタイムが短縮されています。米国食品医薬品局(FDA)と欧州医薬品庁(EMA)間の規制協力も開発の障壁を低減し、成果ベースの契約が導入されることで、高額な治療費に対する支払い側の懸念が緩和されつつあります。競争は激化しており、メーカーはアロジェニック(他家)パイプラインに注力し、遺伝子編集による安全対策を統合し、長期的なCDMO(医薬品受託製造開発機関)との提携を通じて生産能力を強化しています。これらの要因が複合的に作用し、T細胞免疫療法市場は今後も二桁成長を続けると見られています。

主要なレポートのポイント

* 治療タイプ別: キメラ抗原受容体T細胞(CAR-T)が2024年のT細胞免疫療法市場シェアの95.7%を占めました。一方、アロジェニック製剤は2025年から2030年にかけて32.6%のCAGRで成長すると予測されています。

* 適応症別: 血液悪性腫瘍が2024年の市場規模の83.2%を占めましたが、固形腫瘍は2030年までに35.4%のCAGRで成長する見込みです。

* 地域別: 北米が2024年に53.4%の市場シェアを占め、アジア太平洋地域は2030年までに25.2%のCAGRを記録すると予測されています。

市場の成長要因

1. 世界的な癌負担の増加と高齢化: 世界的に癌の罹患率が増加しており、特に高齢化が進む米国や欧州では血液悪性腫瘍の患者が増えています。中国では300件以上のCAR-T治験が進行しており、米国と並ぶリーダーシップを発揮しています。ラテンアメリカでは2040年までに癌患者が66%増加すると予測されており、治療法の需要は高まる一方です。

2. T細胞療法の適応症拡大と適応追加: 2024年には転移性滑膜肉腫に対するアファミトレスジーン・オートロイセルがFDAに承認され、T細胞受容体製品として初めて固形腫瘍の壁を突破しました。承認はより早期の治療ラインへと移行する傾向にあり、治療対象となる患者層が拡大しています。また、ループスなどの自己免疫疾患を標的とするパイプラインも多様化を示しています。

3. 有利な規制経路と迅速承認プログラム: CoGenT Globalパイロットプログラムは、規制当局間の協力を促進し、申請要件を合理化し、審査期間を短縮しています。RMAT(再生医療先進治療)やPRIME(優先医薬品)指定は臨床開発期間を短縮し、2025年6月の自己細胞製品に対するREMS(リスク評価緩和戦略)撤廃は、特に地方の注入センターの運用負担を軽減します。規制当局は2025年までに年間10~20件の新規承認を予測しており、市場の急速な成長を後押ししています。

4. 細胞・遺伝子治療インフラへの投資増加: Bristol Myers SquibbがCellaresと3.8億ドルの生産能力予約契約を結び、自動化された閉鎖系システムへの移行を強調しています。Gilead Sciencesは2026年までにCAR-T生産量を4倍にする計画です。高密度マイクロ流体バイオリアクターは生産量を向上させ、製造コストを削減しています。これらのインフラ投資は、慢性的な生産枠不足を解消し、自己細胞製品の商業的実現可能性を高め、スケーラブルなアロジェニック製品の導入に備えています。

5. 細胞工学と製造自動化の技術進歩: (上記のインフラ投資と関連し、技術革新が生産効率と品質向上に貢献しています。)

6. 製薬、バイオテクノロジー、学術機関間の戦略的提携: (主要市場を中心に、企業間の協力が研究開発と市場拡大を加速させています。)

市場の抑制要因

1. 高額な治療費と不確実な償還状況: 治療費が1回あたり30万ドルから425万ドルに及ぶため、公的および民間の医療システムでの普及が妨げられています。米国では成果ベースの契約が導入されつつありますが、運用上の複雑さが課題です。欧州では今後5年間で285億ユーロ(310億米ドル)の累積支出が見込まれ、予算を圧迫し、国境を越えたアクセス格差を広げています。中国では償還が限定的であり、多くの患者が自己資金に頼っています。

2. 複雑な製造サプライチェーンと生産能力の制約: 自己細胞療法は白血球アフェレーシスから注入まで3~5週間かかり、その間にブリッジング化学療法が必要となる場合があります。CDMOの商業稼働率は50%未満であり、臨床需要と産業能力の不均衡が浮き彫りになっています。多段階の品質管理や極低温輸送も課題です。

3. サイトカイン放出症候群(CRS)や神経毒性などの安全性懸念: (これらの副作用は、T細胞免疫療法の普及における重要な懸念事項です。)

4. 代替免疫療法モダリティからの競争圧力: (他の免疫療法との競合も市場成長の抑制要因となり得ます。)

セグメント分析

* 治療タイプ別:アロジェニック製剤の台頭

* 自己CAR-T製品: KymriahやYescartaなどの自己CAR-T製品は、2024年のT細胞免疫療法市場シェアの95.7%を占め、B細胞悪性腫瘍において高い奏効持続性を示しています。しかし、製造上の制約が絶対的な量的な成長を制限しています。

* アロジェニックCAR-T製剤: 2030年までに32.6%のCAGRで成長すると予測されています。CRISPRや塩基編集技術により、移植片対宿主病(GVHD)の懸念が解消されつつあります。これらの「既製」製品は即時利用可能であるため、急性腫瘍学のタイムラインに適しています。ALLO-501が示す大細胞型B細胞リンパ腫における58%の全奏効率など、自己細胞製品と同等の有効性を示す臨床データも出ています。アロジェニック製剤のスケーラビリティは、現在の注入枠の制約を解消し、患者あたりの製造コストを削減することで、市場の対象患者層を拡大すると期待されています。規制当局もアロジェニックデータパッケージへの適応を進め、迅速な市場投入を可能にする指定を与えています。

* 適応症別:血液悪性腫瘍の優位性と固形腫瘍の成長

* 血液悪性腫瘍: 2024年のT細胞免疫療法市場シェアの83%を占めました。CD19、BCMA、CD22などの検証済み抗原が、予測可能な製造成果と高い完全奏効率に貢献しています。多発性骨髄腫やびまん性大細胞型B細胞リンパ腫における早期治療ラインでの承認は、患者プールを拡大し、治療期間の延長に寄与しています。

* 固形腫瘍: 2030年までに35.4%のCAGRで最速の成長を記録すると予測されています。滑膜肉腫に対するTecelraの承認や、腫瘍微小環境を調節する新しい設計の登場が成長を牽引しています。ナノボディベースのCARや装甲T細胞は、免疫抑制バリアを破壊し、密な腫瘍組織への浸潤を改善することを目指しています。腎細胞癌や膠芽腫における初期の良好な兆候は、パイプラインの拡大を支持しており、肝動脈注入などの局所送達法は、オンターゲット・オフ腫瘍毒性の懸念に対処しています。希少上皮癌におけるブレークスルー指定は、オーファンインセンティブを活用して開発を加速させ、固形腫瘍がT細胞免疫療法市場全体に貢献する可能性を広げています。

地域分析

* 北米: 2024年にT細胞免疫療法市場シェアの53.4%を維持しました。FDAの迅速な審査体制、メディケアの追加支払い、認定注入施設の密なネットワークがその背景にあります。また、商業規模のGMP施設が集中しており、国内調達が可能で通関遅延を回避できます。

* アジア太平洋: 25.2%のCAGRで最も急速な成長を示しています。中国の革新促進政策、300件以上のCAR-T治験、地方レベルでの承認が牽引しています。日本の迅速な再生医療法は審査期間を1年未満に短縮し、韓国はGMP施設の建設に税額控除を提供しています。インドでのタリキャブタゲン・オートロイセルの承認と官民連携の製造拠点は、中所得層向けの市場拡大の可能性を示しています。

* 欧州: EMAの調和が進む中で緩やかな成長を遂げていますが、国レベルでの普及にはばらつきがあります。例えば、フランスでは適格な血液疾患患者の約30%に普及しているのに対し、イタリアでは11%に留まっています。GoCART連合は、学術機関間で生産を分散化することで、1回あたりのコストを半減させることを目指しています。

* 南米: ブラジルは1回あたり35,000米ドルという破壊的な低コストモデルを示しており、アクセス拡大のための将来的な重要な地域として注目されています。

競争環境

T細胞免疫療法市場は中程度の集中度を示しており、5つの多国籍企業が世界の収益の70%以上を支配しています。NovartisはKymriahの多施設適応症で先行者利益を享受し、GileadはYescartaの生産能力拡大計画とびまん性大細胞型B細胞リンパ腫への適応拡大により、量で先行しています。Bristol Myers SquibbのBreyanziは、連続的な承認と自動化された生産アップグレードにより勢いを増しています。Johnson & JohnsonのCarvyktiは、厳格な微小残存病変データに基づき、現在2番目に大きなCAR-T販売製品となっています。

中堅のイノベーター企業(Allogene Therapeutics、CRISPR Therapeutics、Cellectisなど)は、遺伝子編集や免疫回避の分野で知的財産を蓄積し、アロジェニック製剤による市場破壊を目指しています。大手製薬企業は、BioNTechによるAutolusへの2億米ドルの少数株投資や、AbbVieとUmojaの14.4億米ドルのマイルストーン契約に代表されるように、株式取得や大型オプション契約を通じてリスクヘッジを行っています。製造は主要な競争領域であり、自動化されたシャトルや閉鎖系バイオリアクターがリードタイムを短縮し、ロットの成功率を向上させています。学術機関は、病院免除制度を活用してコストベースの製品を提供することで、商業価格の上限に圧力をかけ、アクセスを民主化しています。これらの動向が、T細胞免疫療法市場の競争構造を形成し、継続的な研究開発の多様化を促進しています。

T細胞免疫療法業界の主要企業

* Novartis AG

* Gilead Sciences

* Bristol Myers Squibb

* Johnson & Johnson

* Iovance Biotherapeutics

最近の業界動向

* 2025年3月: FDAは、再発/難治性B細胞急性リンパ性白血病の成人患者向けにAucatzyl(オベカブタゲン・オートロイセル)を承認しました。63%の完全寛解率を達成しています。

* 2025年2月: Cellectisは、UCART22およびUCART20x22の良好な第1相データを報告し、両製品がデュアルオーファンドラッグ指定を受けました。

* 2024年2月: BioNTechとAutolusは、2億米ドルの株式投資を含む2億5000万米ドルのCAR-T共同研究を発表しました。

本レポートは、T細胞免疫療法市場の詳細な分析を提供しています。この市場は、2030年までに327.5億米ドルに達し、年平均成長率(CAGR)35.33%で急速な拡大が予測されています。

市場の成長を牽引する主要因としては、世界的な癌患者数の増加と高齢化、T細胞療法の適応症拡大、有利な規制経路と迅速承認プログラムの存在が挙げられます。さらに、細胞・遺伝子治療インフラへの投資増加、細胞工学および製造自動化における技術進歩、製薬・バイオテクノロジー企業と学術機関間の戦略的提携も重要な推進力となっています。

一方で、市場には課題も存在します。高額な治療費と不確実な償還状況、複雑な製造サプライチェーンと生産能力の制約が市場の課題です。サイトカイン放出症候群(CRS)や神経毒性といった安全性への懸念、代替免疫療法モダリティからの競争圧力も抑制要因として指摘されています。

治療タイプ別では、自家CAR-T製品が現在の商業収益の95.7%を占め優位ですが、同種異系(allogeneic)T細胞療法が最も急速に成長しているサブセグメントです。適応症別では、血液悪性腫瘍が主要ですが、固形腫瘍、自己免疫疾患、ウイルス感染症などへの適用拡大も期待されています。地域別では、アジア太平洋地域が中国、日本、韓国での承認加速と生産能力増強により、年平均成長率25.2%で最も高い成長が見込まれています。

治療費は30万ドルから425万ドルと高額であり、特に新興市場では償還枠が不透明であることが広範なアクセスへの大きな障壁となっています。安全性に関しては、サイトカイン放出症候群と神経毒性が引き続き最大の懸念事項であり、市販後調査の延長や専門的なICU体制の整備が求められています。製造経済を再定義する技術的シフトとして、自動化されたクローズドシステムバイオリアクターや遺伝子編集された同種異系プラットフォームが注目されており、これらは生産コスト削減と既製薬(off-the-shelf)提供を目指しています。

競争環境では、Novartis AG、Gilead Sciences (Kite Pharma)、Bristol Myers Squibb、Johnson & Johnson / Legend Biotechなど、多数の主要製薬・バイオテクノロジー企業が市場に参入しています。レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細に分析されています。市場は、未充足のニーズへの対応と新たな機会の創出を通じて、今後も進化し続けると予測されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な癌の負担の増加と高齢化

- 4.2.2 T細胞療法の適応拡大とラベル拡張

- 4.2.3 有利な規制経路と迅速承認プログラム

- 4.2.4 細胞・遺伝子治療インフラへの投資増加

- 4.2.5 細胞工学と製造自動化における技術的進歩

- 4.2.6 製薬、バイオテクノロジー、学術界にわたる戦略的提携とアライアンス

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と不確実な償還状況

- 4.3.2 複雑な製造サプライチェーンと生産能力の制約

- 4.3.3 サイトカイン放出症候群や神経毒性を含む安全性への懸念

- 4.3.4 代替免疫療法モダリティからの競争圧力

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 治療タイプ別

- 5.1.1 CAR-T

- 5.1.2 TCR-T

- 5.1.3 TIL

- 5.1.4 ?? T細胞

- 5.1.5 その他(CAAR-T、MILs)

- 5.2 適応症別

- 5.2.1 血液悪性腫瘍

- 5.2.2 固形腫瘍

- 5.2.3 自己免疫疾患

- 5.2.4 ウイルス感染症

- 5.2.5 その他(希少がん)

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東 & アフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東 & アフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品 & サービス、および最近の動向を含む)}

- 6.3.1 Novartis AG

- 6.3.2 Gilead Sciences (Kite Pharma)

- 6.3.3 Bristol Myers Squibb

- 6.3.4 Johnson & Johnson / Legend Biotech

- 6.3.5 Iovance Biotherapeutics

- 6.3.6 Adaptimmune Therapeutics

- 6.3.7 Allogene Therapeutics

- 6.3.8 Cellectis SA

- 6.3.9 CRISPR Therapeutics

- 6.3.10 TCR2 Therapeutics

- 6.3.11 Atara Biotherapeutics

- 6.3.12 Autolus Therapeutics

- 6.3.13 Bluebird Bio

- 6.3.14 Caribou Biosciences

- 6.3.15 Poseida Therapeutics

- 6.3.16 Fate Therapeutics

- 6.3.17 ImmunityBio (NantKwest)

- 6.3.18 Turnstone Biologics

- 6.3.19 Sorrento Therapeutics

- 6.3.20 BeiGene Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

T細胞免疫療法は、がん治療において近年目覚ましい進歩を遂げている革新的なアプローチです。これは、患者さん自身のT細胞を体外で遺伝子操作や培養によって強化し、体内に戻すことで、がん細胞を特異的に認識し攻撃させる個別化医療の一種です。従来の治療法とは異なり、患者さん自身の免疫システムを最大限に活用することで、がんに対する強力かつ持続的な効果が期待されています。

T細胞免疫療法にはいくつかの主要な種類が存在します。最も広く知られ、臨床応用が進んでいるのがCAR-T細胞療法(キメラ抗原受容体T細胞療法)です。この治療法では、患者さんから採取したT細胞に、がん細胞表面に特異的に発現する抗原を認識する人工的な受容体であるキメラ抗原受容体(CAR)を遺伝子導入します。CARを導入されたT細胞は、がん細胞を直接標的として攻撃する能力を獲得し、体内で増殖しながらがん細胞を排除します。現在、CAR-T細胞療法は、B細胞性急性リンパ性白血病やびまん性大細胞型B細胞リンパ腫、多発性骨髄腫といった一部の血液がんに対して高い治療効果を示し、複数の製品が承認されています。しかし、サイトカイン放出症候群(CRS)や神経毒性といった重篤な副作用のリスクがあり、固形がんへの効果は限定的であるという課題も抱えています。

次に、TCR-T細胞療法(T細胞受容体T細胞療法)があります。CAR-T細胞ががん細胞表面の抗原を認識するのに対し、TCR-T細胞療法では、T細胞が本来持つT細胞受容体(TCR)を改変し、がん細胞内部で生成されMHC分子を介して細胞表面に提示される抗原ペプチドを認識させます。これにより、がん細胞の内部抗原も標的とすることが可能となり、CAR-T細胞療法では対応が難しい固形がんへの応用が期待されています。TCR-T細胞療法は、認識できる抗原の範囲が広がる一方で、MHC分子の型に依存するため、患者さん個々のMHC型に合わせた治療が必要となる場合があります。

さらに、TIL療法(腫瘍浸潤リンパ球療法)も重要なT細胞免疫療法の一つです。この治療法では、患者さんのがん組織から直接、がん細胞に浸潤しているリンパ球(TIL)を採取します。これらのTILは、すでにがん細胞を認識し攻撃する能力を持つT細胞の集団です。採取されたTILは体外で大量に培養・増殖された後、患者さんの体内に戻されます。TIL療法は、特に悪性黒色腫(メラノーマ)において有効性が報告されており、患者さん自身の免疫細胞を最大限に活用する個別化医療の形とも言えます。

これらのT細胞免疫療法は、主に難治性のがん、特に血液がんの治療に用いられています。CAR-T細胞療法は、標準治療に抵抗性を示すB細胞性急性リンパ性白血病の小児・若年成人や、再発・難治性のびまん性大細胞型B細胞リンパ腫の成人患者において、劇的な奏効を示すことが報告されています。多発性骨髄腫に対するCAR-T細胞療法も承認され、治療選択肢を広げています。固形がんへの適用はまだ限定的ですが、メラノーマに対するTIL療法や、肺がん、消化器がんなどに対するTCR-T細胞療法の臨床試験が進められており、今後の成果が期待されています。

T細胞免疫療法の実現には、様々な先端技術が不可欠です。まず、T細胞にCARやTCRの遺伝子を導入するための遺伝子導入技術が挙げられます。これには、レンチウイルスベクターやアデノ随伴ウイルス(AAV)ベクターといったウイルスベクターが主に用いられます。次に、遺伝子導入されたT細胞を体外で効率的かつ安全に大量に増殖させるための細胞培養・増殖技術が重要です。さらに、T細胞の機能を強化したり、副作用を軽減したりするために、CRISPR/Cas9などのゲノム編集技術を用いた研究も活発に行われています。また、治療効果を予測したり、副作用を早期に発見・管理したりするためのバイオマーカーの開発も進められています。近年では、AIやデータサイエンスを活用し、患者さん個々の特性に合わせた最適な治療戦略を立案する個別化医療の推進にも貢献しています。

市場背景としては、CAR-T細胞療法の成功が、T細胞免疫療法市場全体の成長を牽引しています。複数の製薬企業やバイオベンチャーがこの分野に参入し、熾烈な開発競争を繰り広げています。しかし、T細胞免疫療法は、患者さん一人ひとりの細胞を加工・製造するオーダーメイド治療であるため、製造プロセスが複雑で時間とコストがかかるという課題があります。そのため、治療費は非常に高額となり、医療経済への影響も無視できません。製造施設の確保、品質管理体制の構築、専門人材の育成なども、市場拡大における重要な要素となっています。グローバル市場は今後も高い成長率で推移すると予測されており、特にアジア地域での需要拡大も期待されています。

将来展望として、T細胞免疫療法はさらなる進化を遂げることが期待されています。最大の課題である固形がんへの適用拡大に向けて、CARやTCRのデザイン改良、T細胞の腫瘍微小環境への浸潤能力や持続性の向上、さらには複数の抗原を標的とする多重特異性T細胞の開発などが進められています。また、患者さん自身の細胞ではなく、健常ドナー由来のT細胞を加工して用いる同種異系(アロジェニック)T細胞療法の研究も活発化しており、製造コストの削減や治療の迅速化が期待されています。遺伝子編集技術(CRISPRなど)の応用により、T細胞の機能強化や安全性向上も図られています。将来的には、より多くの種類のがん、特に難治性の固形がんに対する有効性が確立され、治療選択肢の一つとして広く普及することが見込まれます。さらに、がん以外の感染症や自己免疫疾患への応用研究も進められており、T細胞免疫療法が医療の様々な分野で革新をもたらす可能性を秘めています。しかし、これらの技術革新と並行して、高額な治療費の課題解決、製造プロセスの標準化と効率化、そして倫理的な側面への配慮も、持続的な発展のためには不可欠となるでしょう。