タブレットPC市場 規模・シェア分析:成長動向と2025年~2030年の予測

タブレットPC市場レポートは、オペレーティングシステム(Android、Windows、およびiOS)、流通チャネル(オンラインおよびオフライン)、画面サイズ(8インチ未満、8~10.9インチ、およびそれ以上)、接続性(Wi-Fiのみ、セルラー(4G / LTE)、セルラー(5G))、価格帯(エントリーレベル、ミッドレンジ、その他)、エンドユーザー(消費者、企業、その他)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タブレットPC市場の概要

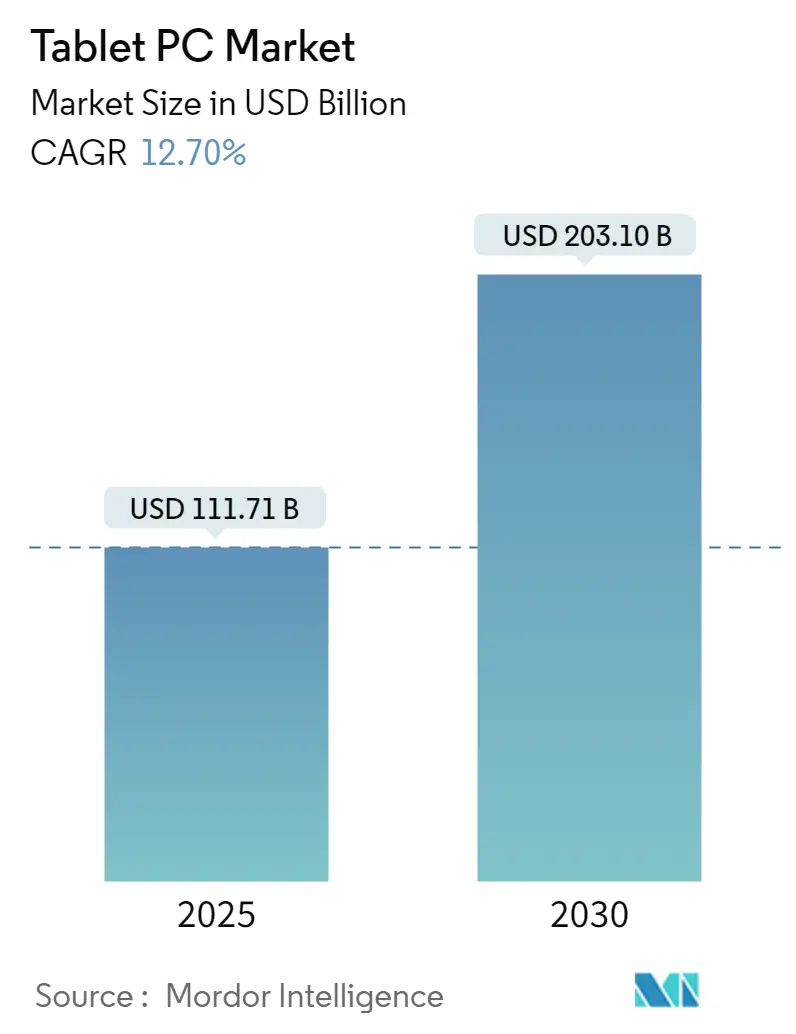

タブレットPC市場は、2025年には1,081億ドルに達し、2030年には1,451億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.10%です。この堅調な拡大は、タブレットPCが単なるメディア消費デバイスから、生産性重視のコンピューティングプラットフォームへと移行していることを示しています。モバイルワーカーがエンタープライズアプリケーションをローカルで実行できる軽量ツールを必要としていることや、国家的なAI政策がクラウド依存よりもオンデバイス推論を重視していることなどから、需要が高まっています。ARMベースのWindowsの収束は、Snapdragon X Eliteプロセッサがx86互換性を維持しつつ26時間のバッテリー寿命を実現することで、ビジネスケースを強化しています。政府資金によるデジタル学習プログラム、5Gカバレッジの拡大、オンライン小売の成長も市場の勢いを増していますが、買い替えサイクルの長期化や大型スマートフォンによるカニバリゼーションが販売台数を抑制する要因となっています。

主要なレポートのポイント

* オペレーティングシステム別: 2024年にはiOSがタブレットPC市場シェアの56%を占め、Androidタブレットは2030年までに7.2%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフライン販売がタブレットPC市場シェアの61%を占めましたが、オンライン販売はD2C(Direct-to-Consumer)モデルの普及により9.8%のCAGRで成長しています。

* 画面サイズ別: 2024年には8~10.9インチのセグメントがタブレットPC市場規模の55.8%を占めましたが、14インチ以上のデバイスは8.9%のCAGRで急成長しています。

* 接続性別: 2024年にはWi-FiのみのモデルがタブレットPC市場規模の69%を占めましたが、5Gセルラータブレットは14.3%のCAGRで急速に成長しています。

* 価格帯別: 2024年にはミッドレンジデバイス(200~499ドル)がタブレットPC市場規模の48.2%を占めましたが、プレミアム層(500ドル以上)は9.6%のCAGRで拡大しています。

* エンドユーザー別: 教育セグメントはタブレットPC市場規模のCAGR見通しで11.5%を記録し、2024年に71.6%の収益シェアを維持した消費者セグメントを上回っています。

* 地域別: 2024年にはアジア太平洋地域がタブレットPC市場の39%を占めましたが、アフリカは2030年までに7.5%の最速の地域CAGRを記録すると予想されています。

世界のタブレットPC市場のトレンドと洞察

促進要因

* 政府資金によるデジタル教育プログラム: 米国がデジタルスキル拡大に2億5,000万ドルを投じるなど、公的資金がタブレットPC市場の安定化に貢献しています。英国のAIティーチングアシスタント導入やオーストラリアの無料デバイス配布など、政府調達が製品標準を形成し、メーカーに安定した収益と公共部門からの信頼をもたらしています。

* 5GおよびWi-Fi 6E接続の普及: プライベート5Gネットワークの拡大により、タブレットは主要なフィールドコンピューターへと変化しています。5GとWi-Fi 6E間のシームレスなハンドオフは、固定LANへの依存をなくし、産業検査、物流追跡、最前線サービスなどの役割をサポートする常時接続モデルへの移行を促進しています。

* オンデバイスAI強化型生産性アプリケーション: ローカル推論はタブレットの価値提案を再定義しています。QualcommとPersonal AIの提携により、デバイスから離れない個人言語モデルの展開が可能になり、規制リスクを軽減しています。GoogleのAI Edge GalleryはAndroidタブレットのオフライン機能を拡張しており、AIワークロードがクラウドからエッジに移行するにつれて、高性能なニューラルエンジンと十分なストレージを統合するベンダーが市場で優位に立つでしょう。

* 折りたたみ式および巻き取り式フォームファクター: Huaweiの3,499ユーロの三つ折りハンドセットに見られるように、画面の多様性に対する需要が高まっています。2028年までに世界の折りたたみ式デバイス出荷台数は4,570万台に達すると予測されており、タブレットOEMにとって、高度なOLEDパネルとヒンジ設計へのアクセスが、競合他社との差別化の鍵となっています。

* エンタープライズモビリティと堅牢タブレットの需要: 企業におけるモバイルワークフローの拡大に伴い、堅牢なタブレットの需要が増加しています。産業ハブでは、過酷な環境下での使用に耐える堅牢なデバイスが求められています。

* ARMベースWindowsの収束: Snapdragon X EliteプロセッサのようなARMベースのチップを搭載したWindowsタブレットは、優れたバッテリー寿命とx86互換性を提供し、企業ユーザーにとって魅力的な選択肢となっています。

抑制要因

* 買い替えサイクルの長期化: iPad購入者の67%が古いデバイスを使い続けているという調査結果が示すように、タブレットの買い替えサイクルは長期化しています。バッテリーの大型化や堅牢な筐体により、使用可能期間が4年以上になることもあります。AI機能が不可欠と証明されない限り、買い替えサイクルは短縮されにくいでしょう。

* 大型スマートフォンによるカニバリゼーション: 6.7インチ以上の大型スマートフォンは、市場シェアの55.8%を占める8~10インチのタブレットを脅かしています。Samsung Galaxy S24 UltraやiPhone 15 Pro Maxのようなデバイスは、スタイラスサポートやマルチウィンドウソフトウェアを追加し、タブレットとの境界線を曖昧にしています。

* ディスプレイおよびバッテリーサプライチェーンの変動: 部品調達の不安定性は、タブレットメーカーにとって課題となっています。サプライチェーンの変動は、生産コストや供給量に影響を与える可能性があります。

* データプライバシーとBYODコンプライアンスの課題: 企業がタブレットを導入する際、データプライバシー規制やBYOD(Bring Your Own Device)ポリシーへの準拠が障壁となることがあります。特に北米やEUでは、これらの課題が長期的な影響を及ぼす可能性があります。

セグメント分析

* オペレーティングシステム別:

iOSは2024年の収益の56%を維持し、約600億ドルの市場規模を誇ります。Appleは、ハードウェアとソフトウェアの緊密な統合、Mシリーズシリコン、セキュアなエコシステムによってリーダーシップを確立しています。一方、Androidは2030年までに7.2%の成長が見込まれており、コストに敏感な企業向けに柔軟なカスタマイズを提供しています。Windows on ARMは、企業ITチームが慣れ親しんだスタックを求める中で、企業市場への道を再び開いています。QualcommとMicrosoftは、Snapdragon Xを搭載したデタッチャブルデバイスを薄型Windowsワークホースとして売り込み、企業シェアの奪還を目指しています。

* 流通チャネル別:

オフライン販売は2024年の販売台数の61%を占め、約660億ドルの収益に相当します。直営店は、ブランドが利用状況のテレメトリーを収集し、下取りプロモーションを実施し、小売店のボトルネックなしにファームウェアアップデートをプッシュできる利点があります。一方、オンライン販売は、迅速な比較と即日配送により、顧客にとって好ましい購入経路となっています。実店舗はアクセサリーを展示する体験ゾーンで対抗し、キャリアストアは5Gバンドルを強調しています。機関購入者は、イメージング、保証の集約、オンサイトトレーニングを提供するリセラーに依然として依存しており、デジタル時代においてもチャネルの多様性が維持されていることを示しています。

* エンドユーザー別:

教育分野は11.5%のCAGRで最も急速に成長しているエンドユーザーセグメントであり、AI対応の授業計画アプリが教室に導入されるにつれて、2030年までに市場規模は250億ドルに近づくと予想されています。消費者利用は2024年の支出の71.6%を占めましたが、買い替えサイクルの長期化により成熟期を迎えています。企業用途は、フィールドサービス、ヘルスケア、物流におけるモバイルワークフローのパイロットが規模を拡大するにつれて追随しています。病院は電子カルテや投薬カートと連携するために医療グレードのタブレットを購入し、政府プログラムは市民サービスを効率化するために堅牢なモデルを導入しています。

* 画面サイズ別:

14インチ以上のタブレットは、リモートワーカーがノートPCのような画面を求めるため、8.9%のCAGRで拡大しています。このカテゴリーは2024年の出荷台数の12%を占め、2030年までに倍増する見込みです。8~10.9インチのセグメントは依然として過半数のシェアを占めていますが、スマートフォンの浸食によりその優位性は揺らいでいます。14.6インチのGalaxy Tab S9 Ultraは、プレミアムAndroidモデルがクリエイティブなタスクにおいてウルトラブックに匹敵することを示しています。8インチ未満の超小型デバイスは、航空機のコックピットや小売店の行列整理などで利用されていますが、販売台数は減少傾向にあります。

* 接続性別:

Wi-Fi構成は2024年の出荷台数の69%を占めましたが、5Gユニットは14.3%のCAGRで急増しています。プライベートネットワークの普及に伴い、セルラー対応モデルのタブレットPC市場シェアは2030年までに40%を超えるでしょう。フィールドエンジニアは5Gタブレットを使用して、タービンやパイプラインからリアルタイムの診断をストリーミングしています。LTEモデルは、キャリアが古い無線機を割引する教育や中小企業向けニッチ市場で引き続き利用されています。

* 価格帯別:

500ドル以上のデバイスは9.6%のCAGRで成長しており、2030年までに収益シェアを倍増させる見込みです。顧客はこれらをノートPCの代替品と見なしており、ニューラルエンジン、OLEDスクリーン、ペンワークフローが具体的な生産性向上をもたらす場合、支払意欲が高まります。ミッドレンジタブレットはコストと機能のバランスを取り、ボリュームの基盤を維持しています。200ドル未満のエントリーレベルユニットは、部品インフレとスマートフォンの代替という二重の圧力に直面しています。

地域分析

* アジア太平洋: 2024年の出荷台数の39%を占め、広大な製造エコシステム、費用対効果の高い労働力、急速な5G展開に支えられています。インド、ベトナム、インドネシアでは、政府がデジタルデバイド解消のためにタブレットを活用し、大規模な公共入札を推進しています。中国の半導体生産能力の拡大は、地域のタブレットPC市場を世界的な不足から守っています。日本の2025年の出荷台数40%増は、ファブレットとの差別化を図るため、消費者が大型パネルに移行する買い替え需要を示しています。

* 北米: プレミアム価格設定と企業契約により、堅調な価値シェアを維持しています。米国の連邦プログラムは教室の近代化に資金を投入し、消費者需要が穏やかでも安定した販売基盤を提供しています。企業は、バッテリー効率の高いクラウドサービスとの連携デバイスとしてARMベースのWindowsタブレットを採用し、物流やプロフェッショナルサービス全体で導入を試行しています。

* ヨーロッパ: 北米のパターンを反映していますが、データ保護に重点を置いています。英国はカリキュラムソフトウェアとタブレットをバンドルしたAI支援教育ツールに投資しています。北欧諸国は、強力な公共デジタルIDを活用し、電子政府のフィールドワークに堅牢なタブレットを導入しています。

* アフリカ: 低軌道衛星インターネットが新たな接続回廊を開拓することで、7.5%の最速の地域CAGRを記録しています。教育省は中国のOEMと提携し、現地語コンテンツをバンドルした低コストのAndroidタブレットを供給しています。

* ラテンアメリカ: ブラジルの地方自治体によるスマート教室の展開や、メキシコの倉庫自動化パイロットプロジェクトを背景に、着実に成長しています。

* 中東: 石油・ガス事業者が危険な現場向けにATEX認証タブレットを採用するなど、成長を補完しています。

競合状況

タブレットPC市場の競争は中程度に集中しています。Apple、Samsung、Lenovo、Huaweiが世界の出荷台数の大部分を占めていますが、10以上のブランドが地域のニッチ市場で競合しています。Appleは、独自のシリコン、セキュアなエコシステム、2024年のオペレーティングシステムシェア56%を通じて利益リーダーシップを確保しています。Samsungは、エントリーレベルから超プレミアムな折りたたみ式まで幅広いポートフォリオを展開し、ハードウェアの多様性を重視する消費者にサービスを提供しています。Lenovoは、アジアやEMEA地域の教育入札で優位に立ち、規模の製造とチャネルリーチを実現しています。

Androidの競合他社は、ディスプレイ技術、スタイラスの革新、または堅牢性によって差別化を図っています。TCLのNXTPAPERラインは、まぶしさのないディスプレイを活用して目の疲れを軽減し、教育やプロの描画分野で市場を切り開いています。Huaweiは、HarmonyOSが並行エコシステムを構築している中国国内で、フォームファクターのリーダーシップを推進しています。MicrosoftとHPは、ARMベースのWindowsデタッチャブルデバイスを追求し、Office365の定着を企業顧客にアピールしています。

戦略的な動きはエコシステム制御を強調しています。QualcommのSnapdragon Xプラットフォームは、OEMに強力なARMコンピューティングスタックを提供しています。AmazonはKindle Scribeを使用して、垂直コンテンツ統合がデバイスの定着性を確保する方法を示しています。AUOやE Inkなどの部品サプライヤーは、新たな電子出版用途向けにePaperに投資し、対応可能なニッチ市場を拡大しています。

タブレットPC業界の主要プレイヤー

* Samsung Electronics Co. Ltd.

* Lenovo Group

* Acer Inc.

* HP Inc.

* Dell Inc.

最近の業界動向

* 2025年3月: TCLが独自のNXTPAPER 4.0ディスプレイとAIノートテイキング機能を備えたNXTPAPER 11 Plusタブレットを発表しました。

* 2025年2月: MediaTekがAndroidタブレット向けシリコン全体で生成AIの有効化を発表しました。

* 2025年1月: MicrosoftがSnapdragon X Eliteを搭載したSurface ProおよびSurface Laptop Copilot+ PCを発表しました。

* 2025年1月: Qualcommが600ドルのWindowsノートPC向けに45 TOPS NPUを搭載したSnapdragon Xチップを発表しました。

タブレットPC市場レポート概要

本レポートは、タブレットPC市場に関する詳細な分析を提供いたします。

1. はじめに

本調査におけるタブレットPCは、7インチから15インチ程度のタッチスクリーンを備え、モバイルまたはデスクトップオペレーティングシステムを搭載し、新品として小売または商業チャネルで販売されるスレート型コンピューターと定義されています。電子書籍リーダー、堅牢な産業用タブレット、およびデフォルトのフォームファクターがクラムシェルであるコンバーチブルラップトップは対象外です。収益は工場出荷時の初回販売価格に基づいて追跡されています。

2. 調査方法

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な手法に基づいて実施されました。一次調査では、OEM戦略担当者、国内流通業者、教育機関の調達担当者、モビリティCIOなどへの専門家インタビューや、オンライン小売業者、大学IT購入者へのアンケートを通じて、出荷総数、買い替えサイクル、企業需要などの情報を収集しました。二次調査では、IDCの四半期デバイストラッカー、国際電気通信連合の接続性データ、UN Comtradeの貿易コードなどの公開データセットに加え、企業の財務報告書、投資家向け資料、主要な報道記事、D&B Hoovers、Dow Jones Factiva、GSMA Intelligenceなどの有料情報源を活用し、価格変動、製品構成の変化、発売時期、5G普及率などを分析しました。

市場規模の算出と予測には、グローバルな生産および貿易統計からチャネル在庫やグレーマーケットの輸入を調整して販売量を導き出すトップダウンモデルを採用し、主要5カ国における平均販売価格(ASP)とベンダーの出荷台数を乗じたボトムアップ推定で検証を行いました。GDP成長率、初等教育におけるデバイス資金、5G加入者数、OSシェアの変動、平均買い替え期間などの主要変数を考慮し、2025年から2030年までの市場動向を多変量回帰分析で予測しています。データは2段階のアナリストレビュー、独立した出荷トラッカーとの差異チェック、四半期決算発表による異常値の検証を経て、毎年更新され、重要なイベント発生時には中間更新も行われます。

3. エグゼクティブサマリーと市場予測

タブレットPC市場は、2025年に1,081億米ドルに達し、2030年までに1,451億米ドルに成長すると予測されています。

市場の牽引要因としては、以下の点が挙げられます。

* 政府資金によるデジタル教育プログラムの推進。

* 5GおよびWi-Fi 6E接続の普及。

* デバイス上のAI強化型生産性アプリケーションの登場。

* 折りたたみ式や巻き取り式といった新しいフォームファクターが買い替え需要を刺激。

* 企業におけるモビリティのニーズと堅牢タブレットの需要増加。

* ARMベースのWindowsデバイスの市場収束の勢い。

一方、市場の阻害要因としては、以下の点が挙げられます。

* 買い替えサイクルの長期化。

* 大画面スマートフォンの普及によるタブレット市場の共食い。

* ディスプレイおよびバッテリーのサプライチェーンにおける変動性。

* データプライバシーやBYOD(Bring Your Own Device)コンプライアンスに関する課題。

これらの阻害要因は、予測される年平均成長率から3%以上を差し引く影響を与えています。

4. セグメント別分析

* オペレーティングシステム別: 2024年にはiOSが56%のシェアを占め市場をリードしていますが、Androidは2030年まで年平均成長率7.2%で拡大すると見込まれています。

* 接続性別: 5G対応タブレットは、接続性オプションの中で最も速い年平均成長率14.3%で成長しており、市場の重要な推進力となっています。

* エンドユーザー別: 教育分野は、デジタル化されたカリキュラムや政府によるデバイス補助金のおかげで、年平均成長率11.5%と最も高い成長を示しており、ベンダーにとって大規模な継続的注文を生み出す重要なセグメントです。

* 地域別: アジア太平洋地域は、製造規模の大きさや5Gの急速な普及に牽引され、世界の収益の39%を占める最大の市場シェアを保持しています。

画面サイズ別、流通チャネル別、価格帯別にも詳細な分析が行われています。

5. 競争環境

市場には、Apple Inc.、Samsung Electronics Co., Ltd.、Lenovo Group Limited、Huawei Technologies Co., Ltd.、Xiaomi Corporation、Amazon.com, Inc.、Microsoft Corporationなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が実施されています。各企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

6. 市場機会と将来展望

本レポートでは、市場における未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 政府資金によるデジタル教育プログラム

- 4.2.2 5GおよびWi-Fi 6E接続の普及

- 4.2.3 デバイス上のAI強化生産性アプリ

- 4.2.4 折りたたみ式/巻き取り式フォームファクターがアップグレードを促進

- 4.2.5 エンタープライズモビリティと堅牢タブレットの需要

- 4.2.6 ARMベースWindowsの収束の勢い

-

4.3 市場の阻害要因

- 4.3.1 長期化する買い替えサイクル

- 4.3.2 大画面スマートフォンの共食い

- 4.3.3 ディスプレイおよびバッテリーサプライチェーンの変動性

- 4.3.4 データプライバシー/BYODコンプライアンスの課題

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 投資と資金調達の状況

5. 市場規模と成長予測(数値)

-

5.1 オペレーティングシステム別

- 5.1.1 Android

- 5.1.2 iPadOS

- 5.1.3 Windows

- 5.1.4 その他のオペレーティングシステム

-

5.2 流通チャネル別

- 5.2.1 オンライン

- 5.2.2 オフライン

-

5.3 エンドユーザー別

- 5.3.1 消費者

- 5.3.2 企業

- 5.3.3 教育

- 5.3.4 ヘルスケア

- 5.3.5 政府

-

5.4 画面サイズ別

- 5.4.1 8インチ未満

- 5.4.2 8~10.9インチ

- 5.4.3 11~13.9インチ

- 5.4.4 14インチ以上

-

5.5 接続性別

- 5.5.1 Wi-Fiのみ

- 5.5.2 セルラー (4G / LTE)

- 5.5.3 セルラー (5G)

-

5.6 価格帯別

- 5.6.1 エントリーレベル

- 5.6.2 ミッドレンジ

- 5.6.3 プレミアム

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 ヨーロッパ

- 5.7.3.1 イギリス

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 ロシア

- 5.7.3.7 ヨーロッパのその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 オーストラリアおよびニュージーランド

- 5.7.4.6 ASEAN

- 5.7.4.7 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 イスラエル

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 ナイジェリア

- 5.7.5.2.3 エジプト

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Apple Inc.

- 6.4.2 Samsung Electronics Co., Ltd.

- 6.4.3 Lenovo Group Limited

- 6.4.4 Huawei Technologies Co., Ltd.

- 6.4.5 Xiaomi Corporation

- 6.4.6 Amazon.com, Inc.

- 6.4.7 Microsoft Corporation

- 6.4.8 AsusTek Computer Inc.

- 6.4.9 Acer Inc.

- 6.4.10 HP Inc.

- 6.4.11 LG Electronics Inc.

- 6.4.12 Google LLC

- 6.4.13 TCL Technology (Alcatel)

- 6.4.14 Nokia Corp. / HMD Global

- 6.4.15 Realme (OPPO)

- 6.4.16 Vivo Communication Tech. Co.

- 6.4.17 Teclast Electronics Co., Ltd.

- 6.4.18 Chuwi Innovation Ltd.

- 6.4.19 NEXCOM International Co., Ltd.

- 6.4.20 Panasonic Corporation

- 6.4.21 Zebra Technologies Corporation

- 6.4.22 Fujitsu Limited

- 6.4.23 Dell Technologies Inc.

- 6.4.24 Dynabook Inc.

- 6.4.25 Getac Technology Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タブレットPCは、一般的にタッチスクリーンを主要な入力インターフェースとする、携帯性に優れたコンピューティングデバイスを指します。物理的なキーボードを持たないか、または着脱式・折りたたみ式のキーボードと組み合わせて使用されることが多く、スマートフォンとノートPCの中間に位置する製品として広く認識されています。その最大の特長は、直感的な操作性、軽量性、そして多様な用途に対応できる汎用性にあります。2010年のApple iPadの登場により、現代的なフォームファクターと使い勝手が確立され、一気に普及が進みました。

タブレットPCにはいくつかの主要な種類があります。最も一般的なのは「スレート型タブレット」で、iPadやAndroidタブレットに代表される、純粋なタッチスクリーンデバイスです。これらは薄く軽量で、コンテンツの閲覧やカジュアルな用途に適しています。次に、「2-in-1型タブレット」があり、これはさらに「デタッチャブル型」と「コンバーチブル型」に分けられます。デタッチャブル型はディスプレイ部分がキーボードから分離するタイプ、コンバーチブル型はディスプレイが360度回転したり折りたたまれたりすることで、ノートPCとタブレットの両方の形態を取れます。これらは、より高い生産性を求めるユーザーに適しています。また、特定の専門分野向けには「堅牢型タブレット」も存在します。これらは、建設現場や物流、医療現場など、過酷な環境下での使用に耐えるよう、耐衝撃性、防塵・防水性能などを強化したモデルです。

タブレットPCの用途は多岐にわたり、個人利用においては、ウェブブラウジング、電子メールの送受信、SNSの利用、動画ストリーミングサービスの視聴、電子書籍の閲覧、カジュアルゲームなどが一般的です。その手軽さから、リビングや移動中のエンターテイメントデバイスとして重宝されます。ビジネスシーンでは、プレゼンテーションツール、会議でのメモ取り、モバイルPOS(販売時点情報管理)端末、在庫管理、フィールドサービスにおけるデータ入力、リモートワークでの資料確認などに活用されています。ペン入力対応モデルは、手書きメモや資料への注釈付けに威力を発揮します。教育分野では、デジタル教科書やインタラクティブな学習アプリの利用、オンライン授業への参加、グループ学習での情報共有などに活用され、学習体験の向上に貢献しています。クリエイティブな作業においては、デジタルアートの制作、グラフィックデザイン、音楽制作、動画編集など、プロフェッショナルな用途にも対応する高性能モデルも登場しています。

タブレットPCを支える関連技術も進化を続けています。主要な入力インターフェースである「タッチスクリーン技術」は、静電容量方式のマルチタッチが主流であり、高精度な操作を可能にします。また、ペン入力に対応するモデルでは、筆圧感知や傾き検知が可能な「アクティブデジタイザー技術」が採用されています。OS(オペレーティングシステム)は、AppleのiPadOS、GoogleのAndroid、そしてMicrosoftのWindowsが主要であり、それぞれ独自のアプリエコシステムとユーザーインターフェースを提供します。デバイスの頭脳となる「プロセッサ」は、ARMベースの高性能かつ省電力なチップ(Apple Aシリーズ、Qualcomm Snapdragonなど)がモバイル性を高め、WindowsタブレットではIntelやAMDのプロセッサがデスクトップPCに近い処理能力を提供します。「接続性」においては、高速なWi-Fi、Bluetooth、そして場所を選ばずにインターネットに接続できる4G/5G対応のセルラー通信が不可欠です。長時間の利用を可能にする「バッテリー技術」も重要で、高容量化と効率的な電力管理が進みます。さらに、指紋認証や顔認証といった「生体認証技術」は、セキュリティと利便性を両立させます。

タブレットPCの市場背景を振り返ると、その歴史は大きく二つのフェーズに分けられます。最初のフェーズは、2002年にマイクロソフトが提唱した「Tablet PC」の概念です。これはWindows XP Tablet PC Editionを搭載したノートPCの派生形として登場しましたが、当時のハードウェア性能、ソフトウェアの未熟さ、そして高価格が相まって、一般には普及しませんでした。第二のフェーズは、2010年にAppleが発表した「iPad」によって幕を開けました。iPadは、直感的なタッチ操作、豊富なアプリ、洗練されたデザイン、そして手頃な価格設定により、タブレットPCというカテゴリを再定義し、爆発的な人気を博しました。これに続き、GoogleはAndroid OSを搭載したタブレットを投入し、多様なメーカーから製品が登場しました。マイクロソフトも、2012年に「Surface」シリーズを投入し、デタッチャブル型の2-in-1タブレット市場を開拓しました。現在の市場は成熟期に入りつつありますが、教育機関や企業での導入が進むなど、特定のセグメントでは成長が見られます。高性能化と多機能化が進む一方で、大型化するスマートフォンや軽量化が進むノートPCとの境界線は曖昧になりつつあり、各社は強みを活かした差別化を図ることで、新たな需要を喚起しようとしています。特に、ペン入力やキーボードカバーといったアクセサリーの進化は、タブレットの生産性を向上させ、クリエイティブな作業やビジネス用途での利用を促進しています。また、AI技術の統合により、よりパーソナライズされた体験や、複雑なタスクの自動化が可能になりつつあります。今後は、AR/VR技術との連携や、より環境に配慮した素材の採用など、新たな技術や社会的な要請に応じた進化が期待されます。タブレットは、その携帯性と柔軟性から、今後も私たちのデジタルライフにおいて重要な役割を担い続けるでしょう。