粘着付与剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

タック化剤市場レポートは、原料(ロジン樹脂、石油樹脂、テルペン樹脂)、形態(固体、液体、樹脂分散体)、種類(合成、天然)、用途(テープ・ラベル、組立、製本など)、エンドユーザー産業(包装、建築・建設など)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

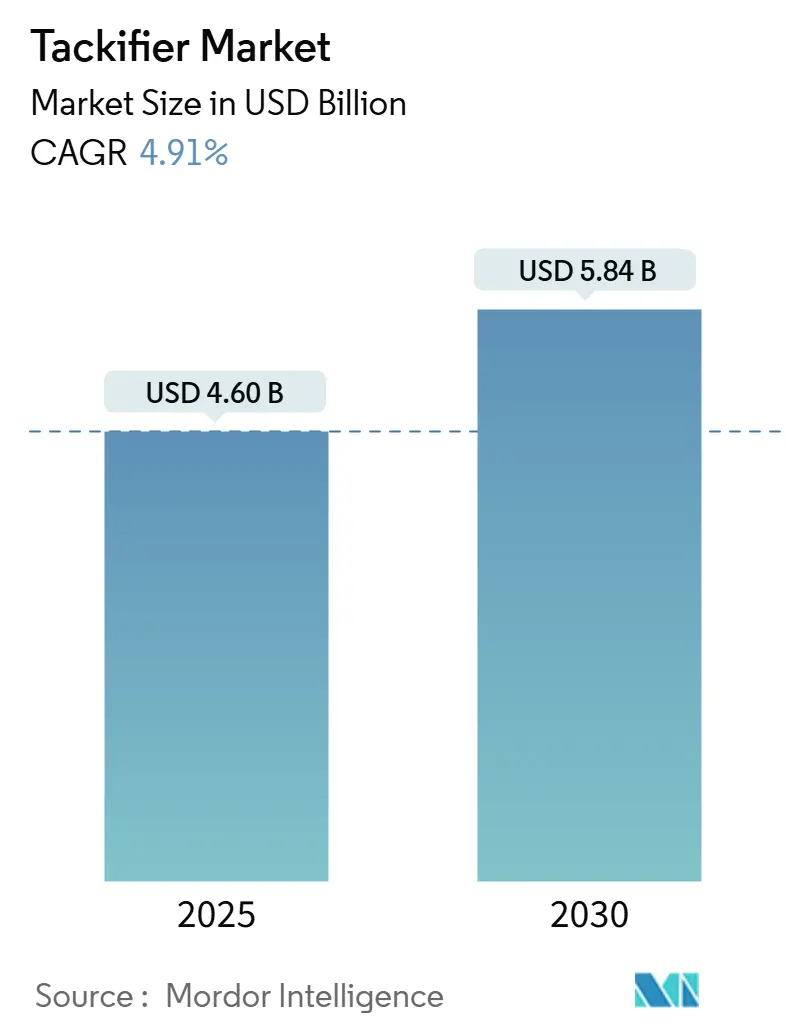

タッキファイヤー市場は、2025年に46億米ドルと推定され、2030年までに58.4億米ドルに達し、予測期間(2025-2030年)中に年平均成長率(CAGR)4.91%で成長すると予測されています。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みです。市場の集中度は中程度です。

この成長は、包装や衛生製品における感圧接着剤(PSA)およびホットメルト接着剤の持続的な需要に支えられています。さらに、電気自動車(EV)バッテリーの組み立て、特殊建設、低VOC(揮発性有機化合物)食品包装への用途拡大が将来の成長経路を広げています。アジア太平洋地域での急速なインフラ投資、北米および欧州における厳しい排出基準、そしてバイオベース材料へのブランドオーナーのコミットメントが、市場の勢いを強化しています。サプライヤーは、超低VOCグレード、高耐熱性炭化水素樹脂、ロジン由来分散液の革新を通じて、接着性能を犠牲にすることなく、厳格化する食品接触および環境規制に対応しています。しかし、タッキファイヤーフリーの反応性ホットメルトや動的ポリウレタン化学への技術シフト、原油価格の変動は、収益性を抑制する可能性のある全体的なリスクであり、同時に研究開発の多様化を促す要因でもあります。

主要なレポートのポイント

* 原料別: 2024年には石油樹脂がタッキファイヤー市場シェアの65.45%を占めましたが、ロジンベースのグレードは2030年までに5.15%の最速CAGRを記録すると予測されています。

* 形態別: 2024年には固体製品が収益の81.56%を占め、樹脂分散液は2030年までに5.32%の最高のCAGRを記録すると見込まれています。

* タイプ別: 2024年には合成グレードがタッキファイヤー市場規模の66.13%を占め、天然グレードは2025年から2030年の間に5.24%のCAGRで拡大すると予測されています。

* 用途別: 2024年にはテープおよびラベルがタッキファイヤー市場シェアの59.45%を占め、2030年までに5.17%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年には包装がタッキファイヤー市場規模の54.04%を占め、2030年までに5.71%の最速CAGRを示すと見込まれています。

* 地域別: アジア太平洋地域は2024年の収益の36.25%を占め、予測期間中に5.50%のCAGRで上昇すると予測されています。

世界のタッキファイヤー市場のトレンドと洞察(推進要因)

* 包装および衛生製品におけるホットメルト接着剤および感圧接着剤(PSA)の需要増加:

Eコマースの小包量と高級衛生製品の増加が、ホットメルト接着剤とPSAの消費を押し上げています。タッキファイヤー樹脂は、これらの高速生産ラインに必要な初期接着力と持続的な剥離強度を提供します。生分解性ロジン樹脂は、ブランドの持続可能性へのコミットメントと一致し、紙ベースのテープで牽引力を得ています。

* アジア太平洋地域における都市インフラブームが建設用接着剤を刺激:

中国、インド、ASEAN諸国における公共交通機関、空港、手頃な価格の住宅プログラムは、床材、屋根材、パネル接着剤の長期的な需要を支えています。軽量複合ファサードやサンドイッチパネルを推進する建築基準は、熱安定性を提供する合成炭化水素タッキファイヤーの性能範囲を広げています。

* Eコマースの成長がテープおよびラベルの消費を加速:

2025年には小包出荷量が再び急増し、信頼性の高いカートンシーリングテープと配送ラベルの必要性が高まっています。小売業者がリサイクル可能な紙ベースのテープを求めるため、クラフト紙や再生ライナーに瞬時に接着する樹脂システムの需要が高まっています。

* 超低VOC、食品接触適合樹脂グレードの選好度の高まり:

食品包装における移行性物質に対する規制強化が、超低VOCタッキファイヤーの急成長を促しています。米国FDA 21 CFR 175.125は、直接的および偶発的な食品接触における感圧接着剤の組成制限を厳しく定めています。天然ロジンおよびテルペンタッキファイヤーは、本質的にVOCが低いため選好されていますが、色や酸化安定性において合成代替品に匹敵する必要があります。

* EVバッテリーおよび軽量自動車組み立てにおける高耐熱性タッキファイヤーの必要性:

電気自動車のバッテリー組み立てや軽量自動車組み立てでは、150°Cを超える安定性を持つタッキファイヤーが必要とされています。

抑制要因

* 石油原料価格の変動が炭化水素樹脂のマージンを圧迫:

炭化水素タッキファイヤーは、ナフサ分解装置の副産物であるC5およびC9ストリームに依存するため、原油価格の変動に影響を受けます。価格の高騰はマージンを侵食し、設備投資を停滞させ、研究開発予算を制約します。石油樹脂が市場シェアの65.45%を占めるため、長期的な価格変動は、バイオベースのグレードへの買い手のシフトを促し、競争環境を再形成する可能性があります。

* タッキファイヤーフリーの反応性ホットメルトシステムの出現:

反応性PUR(ポリウレタン)および動的ポリウレタンホットメルトは、外部からのタッキファイヤーなしで接着し、塗布後の架橋によって強度を発揮します。EU REACHにおけるジイソシアネートの制限は、イソシアネートフリーのエポキシおよびアクリル樹脂の研究開発を促進し、従来のタッキファイヤーの使用を回避しています。

* 持続可能性認証がトール油およびガムロジンの供給を制約:

バイオ燃料精製業者が同じ原料プールから供給を受けるため、トール油ロジンの供給は逼迫しており、2030年までに8%の不足が予測されています。これは、森林に依存する地域に特に影響を与え、タッキファイヤー市場における持続可能な原料の供給に課題をもたらしています。

セグメント分析

* 原料別: 石油樹脂は2024年の収益の65.45%を占め、信頼性の高い品質と価格性能のバランスで市場を支えています。一方、ロジングレードは、エコラベルや堆肥化可能なパウチ向けの再生可能コンテンツを追求する需要により、5.15%のCAGRで拡大しています。トール油ロジンの供給は、バイオ燃料精製業者の競合により逼迫しており、2030年までに8%の不足が予測されています。テルペン樹脂はニッチですが、天然ゴムや弾性基材への接着性を向上させる極性上の利点を提供します。

* 形態別: 固体チップおよびペレットは、2024年の売上高の81.56%を占めました。これは、容易な供給、低粉塵、および確立されたホットメルト装置との互換性が好まれるためです。樹脂分散液は5.32%のCAGRで成長しており、ラベルやフレキシブルラミネーションにおける水性接着剤の成長に対応しています。これらの分散液はVOC排出量を削減し、ラインの清掃を簡素化します。

* タイプ別: 合成グレードは2024年に66.13%のシェアを占め、淡色と熱安定性をもたらす長年のプロセス最適化を反映しています。ガムロジンやテルペンフェノールを主とする天然タッキファイヤーは、5.24%のCAGRで最も速く成長しています。

* 用途別: テープおよびラベルは、2024年の収益の59.45%を占め、2030年までに5.17%のCAGRで拡大すると予測されています。これは、オムニチャネル小売包装や自動ケースシーリングラインと密接に関連しています。電子機器や家電製品向けの組み立て接着剤は第二の主要な用途であり、2024年には18.23%の市場シェアを占め、2030年までに4.8%のCAGRで成長すると予測されています。これは、小型化と高性能化のトレンドによって推進されています。

* 地域別: アジア太平洋地域は、2024年の売上高の45.78%を占め、製造業のハブとしての地位と、中国やインドにおけるインフラ開発および消費財需要の増加に牽引されています。北米は、技術革新と環境規制への対応により、5.5%のCAGRで最も速く成長すると見込まれています。欧州は、自動車産業と包装産業の安定した需要により、堅調な市場を維持しています。

本レポートは、接着剤の粘着性を高めるために使用される化学化合物であるタッキファイヤー(粘着付与剤)の世界市場に関する詳細な分析を提供しています。タッキファイヤーは、低分子量で高いガラス転移温度を持つ特性を持ち、建築・建設、自動車など様々な最終用途産業で利用されています。市場は、原料、形態、種類、用途、最終用途産業、地域別に詳細にセグメント化され、各セグメントの市場規模と予測が金額(米ドル)ベースで示されています。

市場全体としては、タッキファイヤー市場は2025年から2030年にかけて年平均成長率(CAGR)4.91%で拡大し、2030年には58.4億米ドルに達すると予測されています。

現在の市場において、用途別では「テープおよびラベル」が2024年の収益の59.45%を占め、最大の市場シェアを保持しています。これは、Eコマースの成長に伴う包装需要の増加や、自動ラベリングラインの普及によって牽引されています。原料別では、ロジン系タッキファイヤーが、ブランドの持続可能性目標との整合性や低VOC(揮発性有機化合物)特性が評価され、一部の供給制約があるにもかかわらず、5.15%のCAGRで最も速い成長を示しています。地域別では、アジア太平洋地域が既に36.25%の市場シェアを占めており、インフラプロジェクトの活発化や消費財生産の増加を背景に、5.50%のCAGRで今後のタッキファイヤー需要に最も大きく貢献すると見込まれています。また、食品包装におけるVOC規制への対応として、メーカーはFDA 21 CFR 175.125およびEPAの消費者製品制限に準拠しつつ、接着性能を維持する超低VOCおよび移行安全性の高いタッキファイヤーを開発・投入しています。

市場の成長を促進する主な要因としては、包装および衛生用品分野におけるホットメルト接着剤および感圧接着剤(PSA)の需要増加、アジア太平洋地域での都市インフラブームによる建設用接着剤の需要拡大、Eコマースの成長によるテープおよびラベル消費の加速が挙げられます。さらに、超低VOCで食品接触に適合する樹脂グレードへの嗜好の高まりや、EVバッテリーおよび軽量自動車組立における高耐熱性タッキファイヤーの必要性も重要なドライバーとなっています。

一方で、市場の成長を抑制する要因としては、石油系原料価格の変動が炭化水素樹脂の利益率に悪影響を与えること、タッキファイヤーフリーの反応性ホットメルトシステムの登場、持続可能性認証がトール油およびガムロジンの供給を制約していることなどが挙げられます。

本レポートでは、市場をさらに詳細に分析するため、原料(ロジン樹脂、石油樹脂、テルペン樹脂)、形態(固体、液体、樹脂分散体)、種類(合成、天然)、用途(テープおよびラベル、組立、製本、履物・皮革・ゴム、その他)、最終用途産業(包装、建築・建設、自動車、不織布、履物、その他)、そして地理(アジア太平洋、北米、欧州、南米、中東・アフリカの15カ国)といった多角的なセグメントに分けて、それぞれの市場規模と成長予測を提供しています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。アラクサワ化学工業、アルケマ、イーストマン・ケミカル、ヘンケル、クラトンなど、主要なグローバル企業のプロファイルも含まれており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが網羅されています。

最後に、レポートは市場の機会と将来の展望、未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場戦略策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 包装および衛生分野におけるホットメルト接着剤とPSA接着剤の需要増加

- 4.2.2 APACにおける都市インフラブームが建設用接着剤を促進

- 4.2.3 Eコマースの成長がテープおよびラベルの消費を加速

- 4.2.4 超低VOC、食品接触適合樹脂グレードが好まれる

- 4.2.5 EVバッテリーおよび軽量自動車組立に高耐熱粘着付与剤が必要

- 4.3 市場の阻害要因

- 4.3.1 石油原料価格の変動が炭化水素樹脂のマージンを圧迫

- 4.3.2 粘着付与剤フリーの反応性ホットメルトシステムの出現

- 4.3.3 サステナビリティ認証がトール油およびガムロジンの供給を制約

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 原料

- 5.1.1 ロジン樹脂

- 5.1.2 石油樹脂

- 5.1.3 テルペン樹脂

- 5.2 形態

- 5.2.1 固体

- 5.2.2 液体

- 5.2.3 樹脂分散液

- 5.3 種類

- 5.3.1 合成

- 5.3.2 天然

- 5.4 用途

- 5.4.1 テープおよびラベル

- 5.4.2 組み立て

- 5.4.3 製本

- 5.4.4 履物、皮革、ゴム

- 5.4.5 その他の用途

- 5.5 最終用途産業

- 5.5.1 包装

- 5.5.2 建築および建設

- 5.5.3 自動車

- 5.5.4 不織布

- 5.5.5 履物

- 5.5.6 その他の最終用途産業

- 5.6 地域

- 5.6.1 アジア太平洋

- 5.6.1.1 中国

- 5.6.1.2 インド

- 5.6.1.3 日本

- 5.6.1.4 韓国

- 5.6.1.5 その他のアジア太平洋地域

- 5.6.2 北米

- 5.6.2.1 米国

- 5.6.2.2 カナダ

- 5.6.2.3 メキシコ

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 その他の欧州地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 南アフリカ

- 5.6.5.3 その他の中東およびアフリカ地域

- 5.6.1 アジア太平洋

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Arakawa Chemical Industries, Ltd.

- 6.4.2 Arkema

- 6.4.3 Eastman Chemical Company

- 6.4.4 Exxon Mobil Corporation

- 6.4.5 Henkel AG & Co. KGaA

- 6.4.6 Ingevity Corporation

- 6.4.7 Kolon Industries, Inc.

- 6.4.8 Kraton Corporation

- 6.4.9 Lawter, a Harima Chemicals, Inc. Company

- 6.4.10 Natrochem, Inc.

- 6.4.11 SI Group, Inc.

- 6.4.12 Teckrez, Inc.

- 6.4.13 TWC Group

- 6.4.14 Yasuhara Chemical Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

粘着付与剤は、高分子材料、特にエラストマーやポリマーの粘着性、接着性を向上させるために配合される低分子量の樹脂状物質を指します。その主な機能は、ベースポリマーのガラス転移温度(Tg)を適切に調整し、流動性を高めることで、被着体への濡れ性を改善し、接触面積を増加させることにあります。これにより、粘着剤が被着体の微細な凹凸に深く入り込み、物理的な絡み合いや分子間力を介した接着力を強化します。粘着付与剤は、ベースポリマーとの良好な相溶性を持つことが不可欠であり、一般的に非晶質で、ベースポリマーよりも低いTgを持つ特性があります。可塑剤と混同されることがありますが、可塑剤が主に粘度を低下させ柔軟性を付与するのに対し、粘着付与剤は特に粘着性や初期接着力を高める役割を担います。

粘着付与剤はその起源や化学構造によって多岐にわたります。主要な種類としては、まず「ロジン系樹脂」が挙げられます。これは松の木から採取される天然樹脂であるロジンを原料とし、エステル化、水素添加、不均化などの化学修飾を施すことで、耐熱性、耐酸化性、相溶性を向上させたものです。代表的なものに、ロジンエステル、水添ロジン、不均化ロジンなどがあり、天然由来であることから環境配慮型製品への応用も期待されています。次に「石油系樹脂」は、石油化学製品の副生成物であるC5留分(脂肪族系)やC9留分(芳香族系)を重合して得られる樹脂です。C5系樹脂はゴムとの相溶性が高く、粘着テープやラベルに広く用いられます。C9系樹脂は耐熱性や耐候性に優れ、ホットメルト接着剤などに利用されます。また、両者の特性を併せ持つC5/C9共重合樹脂や、さらに水素添加を施して透明性や耐候性を高めた水添石油樹脂も存在します。これらは幅広いベースポリマーに対応できる汎用性の高さが特徴です。さらに「テルペン系樹脂」は、松の木や柑橘類から得られるテルペンを原料とし、優れた相溶性、耐熱性、耐候性を持つことから、特に医療用粘着剤や高級粘着剤に用いられます。その他にも、石炭タールを原料とする「クマロン・インデン樹脂」や、変性「フェノール樹脂」なども特定の用途で利用されます。これらの粘着付与剤は、使用するベースポリマーの種類、求められる粘着特性、使用環境、コストなどに応じて慎重に選択されます。

粘着付与剤の用途は非常に広範です。最も主要な用途は「接着剤」分野であり、特に「感圧接着剤(PSA)」には不可欠な成分です。包装用テープ、医療用テープ、工業用テープ、各種ラベル、保護フィルムなど、多種多様な製品に利用されています。また、熱で溶融し冷却すると固化する「ホットメルト接着剤(HMA)」においても、初期接着力や凝集力を調整するために重要な役割を果たします。溶剤系接着剤や水系接着剤にも配合され、接着性能の向上に貢献しています。接着剤以外では、「シーリング材」において、様々な被着体への密着性を高めるために使用されます。さらに、「ゴム配合剤」としても利用され、タイヤのグリーンタック(未加硫ゴムの粘着性)の向上や、ゴム製品の加工性改善に寄与します。塗料やコーティング剤においては、基材への密着性を高める目的で配合されることもあります。アスファルトの改質剤やワックスの性能向上にも用いられるなど、その応用範囲は多岐にわたります。

粘着付与剤の技術は、様々な関連技術と密接に結びついています。まず、「高分子科学」は、ベースポリマーと粘着付与剤の相溶性、ガラス転移温度、粘弾性挙動を理解する上で基礎となります。粘着付与剤がポリマー鎖の運動性をどのように変化させ、粘着性を発現させるかを分子レベルで解析する技術が重要です。次に、「接着理論」は、濡れ性、機械的絡み合い、拡散、化学結合といった接着メカニズムを解明し、粘着付与剤がこれらのメカニズムにどのように寄与するかを理解するために不可欠です。また、「配合技術」は、粘着付与剤をベースポリマー、可塑剤、充填剤、酸化防止剤などと最適にブレンドし、目的の性能を持つ接着剤やゴム製品を開発するためのノウハウです。さらに、「評価技術」として、タック、剥離強度、剪断強度、粘度、Tg測定など、粘着付与剤の性能を客観的に評価するための様々な試験方法が確立されています。これらの技術は、粘着付与剤の選定、配合設計、品質管理において不可欠な要素となっています。

粘着付与剤の市場は、世界の接着剤・シーリング材市場の成長と密接に連動しており、堅調な拡大を続けています。特に、包装、自動車、建設、エレクトロニクス、医療といった主要産業における接着剤需要の増加が、市場を牽引する主な要因となっています。地域別では、アジア太平洋地域が最大の市場であり、経済成長と産業の発展に伴い、今後も高い成長率が予測されています。主要な市場参加者は、大手化学メーカーや樹脂メーカーであり、多様な製品ポートフォリオと技術力で市場をリードしています。しかし、市場はいくつかの課題にも直面しています。原油価格の変動は石油系樹脂の原料コストに直接影響を与え、天然ロジン系樹脂も供給の安定性や価格変動のリスクを抱えています。また、環境規制の強化、特に揮発性有機化合物(VOC)排出規制や持続可能性への要求の高まりは、水系やホットメルト系接着剤へのシフトを加速させ、バイオベースの粘着付与剤の開発を促進しています。これらの課題に対応しつつ、市場は技術革新と用途拡大を通じて成長を続けています。

将来に向けて、粘着付与剤の分野ではいくつかの重要なトレンドが見られます。最も注目されるのは「持続可能性」への対応です。環境負荷の低減を目指し、再生可能な資源から得られるバイオベースの粘着付与剤の開発が活発化しています。例えば、植物由来のロジン系樹脂のさらなる高機能化や、新たなバイオマス由来原料からの粘着付与剤の創出が進められています。次に、「高性能化」の追求です。エレクトロニクス分野における微細化・高密度化、自動車分野における軽量化・異種材料接合、医療分野における生体適合性や滅菌耐性など、より高度な性能が求められる特殊用途に対応するため、耐熱性、耐候性、特定の基材への接着性に優れた粘着付与剤の開発が進められています。また、低VOC化や溶剤フリー化、リサイクル可能な材料への対応も重要な開発テーマです。さらに、AIや機械学習を活用した配合設計の最適化や、デジタル技術による品質管理の高度化も進展し、より効率的かつ高精度な製品開発が期待されます。これらの技術革新を通じて、粘着付与剤は今後も多様な産業の発展を支える重要な素材であり続けるでしょう。