戦術通信市場:規模・シェア分析、成長トレンドと予測(2025年~2030年)

戦術通信市場レポートは、プラットフォーム(陸上、空中など)、コンポーネント(ハードウェアなど)、テクノロジー(SATCOMなど)、周波数帯(HF (3-30 MHz) など)、通信タイプ(データなど)、エンドユーザー(防衛軍など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

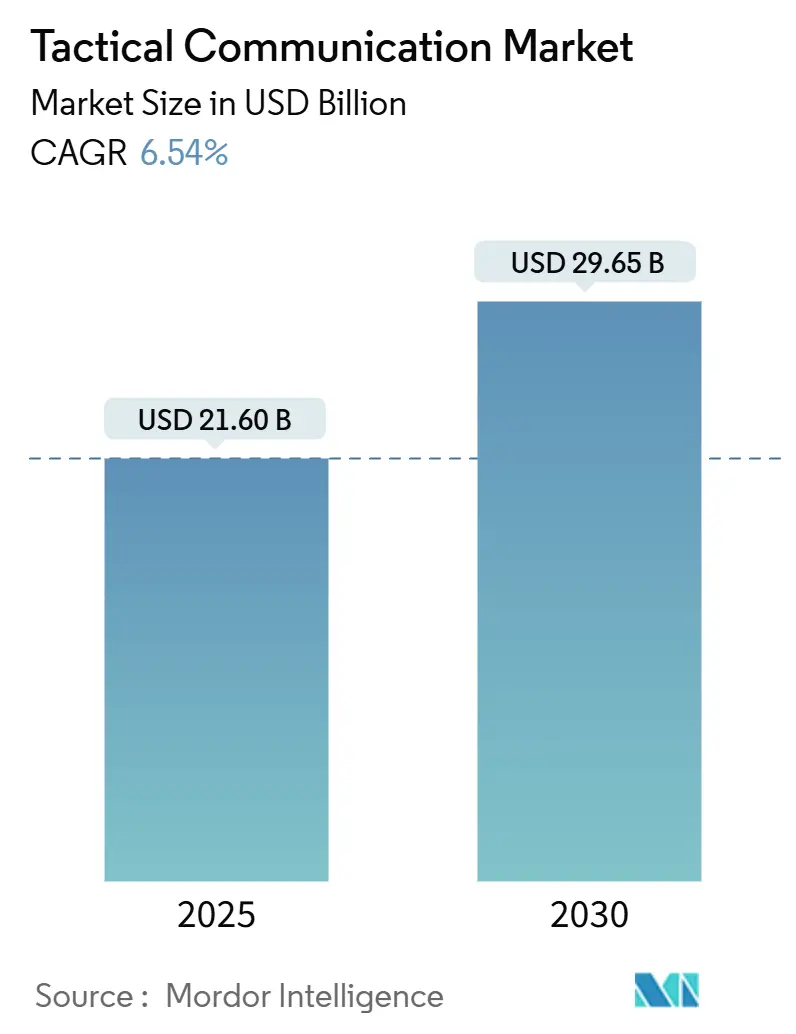

戦術通信市場は、2025年には216億米ドルに達し、2030年までに年平均成長率(CAGR)6.54%で成長し、296.5億米ドルに達すると予測されています。防衛のデジタル化の進展、防衛予算の拡大、そしてネットワーク中心型戦争への明確な転換が、主要な購買地域全体で需要を支えています。支出の中心は依然としてハードウェアですが、ソフトウェア定義アーキテクチャの普及に伴い、サービス主導の統合およびトレーニングのワークストリームがより速い成長を記録しています。

プラットフォーム別では、陸上部隊が最大の購入者であり続けていますが、低軌道衛星コンステレーションがLink 16やダイレクト・トゥ・セルサービスをあらゆる戦域に拡大しているため、宇宙プラットフォームが最も強い成長を遂げています。商用SATCOMの参入とメッシュネットワークの進歩が競争圧力を高め、既存企業にとっての技術サイクルを短縮しています。現在、アジア太平洋地域が収益をリードしていますが、北米はペンタゴンのスペクトラム共有パイロットプログラムやゼロトラスト義務化を背景に、最も急速に成長しています。市場の集中度は中程度です。

主要なレポートのポイント

* プラットフォーム別: 2024年には陸上システムが収益シェアの47.90%を占め、宇宙プラットフォームは2030年までにCAGR 9.23%で拡大すると予測されています。

* コンポーネント別: 2024年にはハードウェアが戦術通信市場規模の59.23%を占め、サービスは2030年までにCAGR 8.11%で増加すると見込まれています。

* 技術別: 2024年にはVHF/UHFプラットフォームが戦術通信市場規模の32.48%を占め、SATCOMは同期間にCAGR 7.51%で成長するでしょう。

* 周波数帯別: 2024年にはHFシステムが33.56%のシェアを占め、UHFソリューションは2030年までにCAGR 6.83%で増加しています。

* 通信タイプ別: 2024年にはデータリンクが32.12%のシェアを占め、ビデオトラフィックは2030年までにCAGR 8.75%で進展しています。

* エンドユーザー別: 2024年には防衛軍が収益シェアの76.91%を占め、国土安全保障の需要はCAGR 7.03%で加速しています。

* 地域別: 2024年にはアジア太平洋地域が34.16%の収益に貢献し、北米は2030年までに地域別で最高のCAGR 5.92%を記録すると予測されています。

グローバル戦術通信市場のトレンドと洞察

推進要因

1. 防衛の近代化とネットワーク中心型戦争の台頭:

マルチドメイン作戦が主要な部隊構造計画を導き、統合された通信が戦闘力の中心に位置付けられています。JADC2(統合全ドメイン指揮統制)のプロトタイプは、無線機を分散型センサーに変え、AIエンジンに供給してより迅速なターゲティングを可能にしています。RIC-Uのような相互運用性の進歩により、連合部隊はセキュリティを低下させることなくトラフィックを共有できます。特殊作戦部隊は、ウクライナでの最近の教訓によって強調された、超安全で検出されにくいリンクを求めています。コグニティブスペクトラムツールは、妨害を予測して回避し、紛争帯域での生存性を高めています。欧州の国防省は、東欧での電子戦による消耗率を目の当たりにし、Falcon IV無線機の調達を加速させました。

2. 世界の防衛支出の増加:

2024年の世界の軍事支出は2兆7180億米ドルに達し、9.4%増加しました。これにより、戦術無線機、波形、暗号化モジュールに追加資金が投入されています。東アジアの予算は4330億米ドルを超え、北京のC4ISR(指揮・統制・通信・コンピューター・情報・監視・偵察)推進が新規通信契約のほぼ3分の1を占めています。米国は2025年にR&Dに1432億米ドルを計上しており、そのかなりの部分が回復力のあるネットワークとサイバーセキュリティ資産を対象としています。欧州は、ウクライナでの戦場での混乱を受けて、ジャミング耐性システムに予算を振り向けました。契約データは、支出の急増と契約量の間にほぼ線形の関係があることを示しており、L3Harrisは2024年から2025年だけで約20億米ドルの新規受注を記録しています。

3. 安全で回復力のある高スループットリンクへの需要:

ゼロトラスト原則は、すべてのネットワークノードに継続的な認証を義務付けており、すべてのプラットフォームに新しい暗号化デバイスを導入することを余儀なくしています。メッシュアーキテクチャは、個々の無線機が故障しても機能し続ける自己修復ルートを提供します。これは、米空軍の1500万米ドルのgoTenna契約で示されています。広帯域データリンクはLink 16の更新サイクルにとって依然として極めて重要であり、戦術データリンク市場は2027年までに103億米ドルに達する見込みです。商用衛星リースは、見通し外通信の回復力を高め、新しい契約はLEOネットワークからの高スループットサービスを求めています。連合活動は、機密性の高いメタデータを漏洩させることなくトラフィックを翻訳する多層セキュリティゲートウェイの重要性を高めています。

4. AI駆動型コグニティブ無線による動的スペクトラム利用:

機械学習エージェントは、スペクトラムの占有状況をリアルタイムでスキャンし、干渉を回避するために波形を再調整します。L3Harrisは、ジャミングパターンを予測し、ブラックアウト期間を先制するAIツールセットを組み込みました。適応変調は、限界的なリンク下でのスループットを向上させ、オペレーターがレガシー帯域でより多くのISRデータを送信するのに役立ちます。コグニティブ機能は、アルゴリズムがリンクに必要な送信強度のみにスロットルするため、消費電力も削減します。これは兵士が装着するデバイスにとって重要な利点です。このアプローチは、混雑した帯域でのレーダーと通信の共存を目指すDARPAの長年のSSPARC研究と一致しています。

抑制要因

1. スペクトラムの混雑と帯域幅割り当ての制限:

民生用5Gオークションは、かつて防衛用に確保されていた周波数を混雑させ、新しい戦術チャネルの余地を圧迫しています。米国は一時的にオークション権限を失い、スペクトラムを必要とするオペレーターへの救済が滞っています。ペンタゴンの420MHz帯域を明け渡す提案は、商用収益とミッション準備態勢との間のトレードオフを示しています。DARPAの共存研究は部分的な解決策を提供しますが、実戦での干渉ゼロを保証することはできません。動的アクセススキームにはコグニティブ無線が必要ですが、展開速度は調達サイクルに遅れをとっています。多国籍連合は、パートナー国が帯域を異なる方法で割り当てるため、相互運用性を複雑にする追加の摩擦に直面しています。

2. ゼロトラスト義務化によるサイバー強化の高コスト:

米国防総省におけるゼロトラストへの移行は、予算と統合の課題を浮き彫りにし、14%しか完了していません。各機関は、新しい暗号チップ、無線での鍵管理、継続的な監視ツールに資金を供給する必要がありますが、同時にレガシーフリートのミッション準備態勢を維持しなければなりません。TSAとFBIの歳出はすでにサイバー関連費目の増加を示しており、同様の増加があらゆる軍種に波及しています。完全なコンプライアンスには、老朽化した無線機が最新の暗号化をホストできないため、多くの場合、ハードウェアの全面的な交換が必要です。熟練したサイバー人材の不足は、プログラムのタイムラインをさらに長期化させています。

3. 輸出規制とITARによる多国籍プログラムの遅延:

国際武器取引規制(ITAR)などの輸出規制は、多国籍プログラムにおいて技術共有や共同開発を複雑にし、遅延を引き起こす可能性があります。

4. レガシーアナログシステムとの相互運用性の問題:

既存のアナログシステムと新しいデジタル戦術通信システムとの間の相互運用性の確保は、特に大規模なレガシーフリートを運用する国々にとって、依然として大きな課題です。

セグメント分析

1. プラットフォーム別: 宇宙セグメントがイノベーションを牽引

陸上システムは2024年に戦術通信市場規模の47.90%を占め、小隊レベルでの安全な音声とデータの永続的な必要性を強調しています。最近の米陸軍の野外試験では、スタンドアロンの無線機がSATCOM、MANET、LTEリンクを1つのシャーシに統合した統一エッジノードに置き換えられています。装甲車両のアップグレードには、乗員が手動で再調整することなく帯域間を移動できるマルチチャネルトランシーバーが含まれるようになりました。

宇宙プラットフォームは一桁のシェアしか占めていませんが、2030年までにCAGR 9.23%で拡大する最速の成長セグメントです。低軌道衛星を介してルーティングされるLink 16メッセージは、見通し外通信をはるかに超えて到達し、リレー遅延を半分に短縮します。SpaceXやLynkが提唱するダイレクト・トゥ・セルイニシアチブは、高価なレガシーSATCOMフレームワークを破壊する可能性があります。防衛省は、回復力のために軍事および商用ビームをプールするエンタープライズSATCOMモデルを実験しています。

2. コンポーネント別: サービスの加速が複雑さを反映

ハードウェアは2024年に59.23%のシェアを維持し、ハンドヘルド、車両キット、アンテナ、Type-1暗号化モジュールがその中心です。ソフトウェア定義アーキテクチャは、新しい波形がボード交換ではなくファームウェアのプッシュだけで済むため、プラットフォームの寿命を延ばし、所有コストを削減します。アンテナは、地形や干渉に基づいて最適な帯域を自動選択する電子操縦設計へと進化しています。

サービスはCAGR 8.11%で増加しており、単純な箱売りから生涯能力契約への移行を反映しています。統合サービスは、地上、衛星、プライベート5Gノードを1つの運用状況に結び付けますが、これは不足しているスキルセットです。米陸軍のC2 Fixプログラムは、無線機と現場設置、ネットワークチューニング、組み込みトレーニングをバンドルして、導入曲線を短縮します。

3. 技術別: SATCOMの成長が接続性を変革

VHF/UHFリンクは2024年に戦術通信市場規模の32.48%のシェアを確保しました。これは、多様な地形全体で信頼性の高いプッシュツートーク音声を提供するからです。同盟間の標準は、これらの帯域を共同演習にとって関連性の高いものに保っています。HF無線機は、衛星停止時にも機能する長距離フォールバックパスとして再び注目されており、東欧の紛争地域での洞察によってその重要性が再確認されています。

SATCOM技術は2030年までにCAGR 7.51%を記録し、サブ100ミリ秒の遅延とグローバルなフットプリントを提供する商用LEOフリートによって牽引されています。新しいペンタゴン契約は、敵の対衛星兵器に対するヘッジとして、商用容量購入のためのスペースを明確に確保しています。

4. 周波数帯別: UHFの拡大が成長を牽引

HFシステムは2024年に33.56%の収益を占め、衛星を必要としない電離層反射音声および低速データリンクを提供しています。VHFは、分隊無線機や回転翼航空機の指揮トラックの定番であり続けています。LバンドおよびSバンドアンテナはGPSとレーダーをサポートし、Cバンドはアップリンクを供給します。

UHF製品はCAGR 6.83%で最速で成長しており、アンテナサイズ、範囲、データペイロードのバランスをとっています。米国は、モバイル作戦におけるUHFの不可欠な役割を示すため、3GHz帯域の下位部分を軍事用途に保持することを選択しました。

5. 通信タイプ別: ビデオの急増が情報要求を反映

データトラフィックは2024年に32.12%のシェアを占め、地図、チャット、センサーメトリクスを各階層間で移動させています。安全な音声は、特にGPSが利用できないミッション中に、即時の指揮統制フローを依然として支えています。

ビデオトラフィックは2030年までにCAGR 8.75%を記録しており、指揮官が航空機、徘徊弾薬、ボディカムからのライブフィードを要求しているためです。米海軍のミリ波試験では、キャリアデッキでの高精細画像のリレーで1海里で1Gb/sを達成しました。

6. エンドユーザー別: 国土安全保障の加速

防衛軍は2024年に76.91%の収益を占め、部隊数と分散型指揮所のため、陸軍が最大のシェアを吸収しています。海軍は水上艦艇と海上哨戒機に視界外リンクを装備し、空軍は戦闘機、タンカー、ドローンメッシュ間でデータを操縦する空中ゲートウェイを統合しています。

国土安全保障支出は年間7.03%増加しており、国境警備隊、警察、災害対応機関が軍事グレードの回復力を採用しています。DIUのカリフォルニアでのパイロットプログラムは、山火事が携帯電話基地局を焼失させた際に、プライベート5Gバブルが対応者を接続し続けることができることを証明しました。

地域分析

1. アジア太平洋:

2024年の収益の34.16%を占め、中国の広範な近代化と東アジアの7.8%増の4330億米ドルの予算に支えられています。北京のアクセス阻止投資は、暗号化されたVHFセットと大容量SATCOMバックアップルートの注文を促進しています。オーストラリアはAUKUS資金を海底メッシュゲートウェイに投入し、インドはヒマラヤ巡回用に山岳対応SDRキットを拡大しています。地域の購入者は、暗号化モジュールに対する主権を要求することが多く、現地生産パートナーシップを促しています。

2. 北米:

2030年までにCAGR 5.92%で最速の成長を記録しています。ペンタゴンのパイロットプログラムは、ユタ州の射撃場でスペクトラム共有技術をテストし、商用ミッドバンドを解放しながら戦術パイプラインを保護しています。ゼロトラストへの移行は無線機更新予算を膨らませ、大規模な陸軍Manpack契約は国内ベンダーに流れています。カナダは北極展開用にL3Harrisのマルチチャネルセットを調達し、メキシコは麻薬カルテル対策ミッション用に特殊部隊にメッシュハンドヘルドを装備しています。

3. ヨーロッパ:

ウクライナが同様の脆弱性を露呈した後、ヨーロッパの成長曲線は急勾配になりました。オランダは、FOXTROTプロジェクトの下で、陸上および海上部隊全体で標準化するために、L3Harrisから10億ユーロ(11.5億米ドル)相当のFalcon IV無線機を発注しました。北欧諸国は北極の回復力のために5G-SDRハイブリッドを試験しており、NATOの調達フレームワークは国境を越えた購入を簡素化しています。中東の顧客はUAVフリート向けのジャミング耐性ダウンリンクを優先し、アフリカ諸国は予算の制約にもかかわらず広域国境警備用のメッシュシステムに投資しています。

競合状況

市場リーダーは、L3Harris Technologies, Inc.、RTX Corporation、General Dynamics Corporation、BAE Systems plc、Northrop Grumman Corporationであり、これらの企業は無線ハードウェア、波形、社内暗号承認を組み合わせています。L3Harrisは、2025年初頭にMIDS JTRSで9億9900万米ドルの海軍IDIQ契約と、約3億米ドルの陸軍Manpack生産契約を獲得し、受注残を確固たるものにしました。RTXは空中ゲートウェイの伝統を活用してLink 16宇宙中継を追求し、General Dynamicsは特殊部隊のアップグレード用にAN/PRC-163を推進しています。

ソフトウェア志向の挑戦者も勢いを増しています。Silvus Technologiesは、Motorola Solutionsによる買収で44億米ドルの評価額を獲得し、公共安全分野でのリーチを拡大しました。HimeraとSkiftechは、最前線での性能により米陸軍のパイロット契約を獲得し、戦闘での検証が規模の障壁を打ち破ることを証明しました。

戦略的パートナーシップは、AI、オープンシステム波形、衛星統合を中心に展開しています。L3HarrisはPalantirと提携し、脅威の合図に基づいて自動再構成する予測分析を無線ファームウェアに注入しています。Nokiaはblacknedと協力してドイツ軍向けの展開可能な5Gノードを開発し、従来の米国既存企業とは異なる位置付けをしています。

ホワイトスペースの機会には、量子安全暗号化、5Gダイレクト・トゥ・デバイスサービス、1つのバッテリーフットプリントで動作するマルチバンド兵士ヘッドセットなどがあります。Type-1暗号化を認証し、LEOビームをハンドヘルドに統合できるベンダーは、2030年までに競合他社を上回る可能性が高いでしょう。メガビットあたりのコストは下がり続けており、サプライヤーはライフサイクルサービス、マネージド波形、分析サブスクリプションを通じて利益を回収することを余儀なくされています。

最近の業界動向

* 2025年6月: Nokiaとblacknedは、ドイツ軍向けの展開可能な5G戦術ハイブリッドを提供するためのMOUに署名し、商用5Gとミッションクリティカルなルーティングを融合させました。

* 2025年5月: 米宇宙軍は、宇宙電磁戦防衛を強化するCounter Communications System Meadowlandsの配備を承認しました。

* 2025年4月: L3Harrisは、FOXTROTプロジェクトの下で、オランダ国防省からFalcon IV無線機で最大11億米ドルを獲得しました。

* 2025年1月: L3Harrisは、HMSの下で陸軍ManpackおよびLeader無線機生産で約3億米ドルを受注しました。

戦術通信市場レポートの概要

本レポートは、戦術通信市場に関する詳細な分析を提供しており、その市場定義、調査方法、市場の動向、規模と成長予測、競争環境、および将来の展望を網羅しています。

1. 市場定義と調査範囲

戦術通信市場は、防衛軍および国土安全保障機関が運用する陸、空、海、宇宙の各プラットフォームにおいて、リアルタイムの指揮、統制、状況認識を可能にする安全な音声、データ、ビデオ機器、関連ソフトウェア、および長期サービス契約に対する年間支出総額と定義されています。対象となるシステムには、兵士およびマンパック無線機、車両インターコム、SATCOM端末、データリンクノード、暗号化モジュール、ネットワーク管理ソフトウェアなどが含まれます。一方、商用プッシュツートークデバイスや公共安全無線ネットワークは本評価の範囲外とされています。

2. 市場の動向

2.1. 市場促進要因

戦術通信市場の成長を牽引する主な要因は以下の通りです。

* 防衛の近代化とネットワーク中心の戦術への移行: 各国の防衛戦略がネットワーク中心の戦術へと進化しており、これに伴い高度な通信システムの需要が高まっています。

* 世界的な防衛支出の増加: 世界的に防衛予算が増加傾向にあり、これが戦術通信技術への投資を促進しています。

* 安全で回復力のある高スループットリンクへの需要: 紛争地域や複雑な環境下での作戦において、安全かつ途切れない高帯域幅の通信リンクが不可欠となっています。

* 5G-NTNおよびプライベートLTEによる高帯域ISRの実現: 5G非地上ネットワーク(NTN)やプライベートLTEの導入により、情報収集・監視・偵察(ISR)活動における高帯域幅通信が可能になっています。

* AI駆動型コグニティブ無線による動的スペクトル利用: 人工知能(AI)を活用したコグニティブ無線は、動的なスペクトル利用を可能にし、通信効率とレジリエンスを向上させます。

* 小型化されたSWaP-C兵士装着型メッシュデバイス: 小型・軽量で消費電力が少なく、コスト効率に優れた兵士装着型メッシュデバイスの需要が高まっています。

2.2. 市場阻害要因

市場成長を妨げる可能性のある要因も存在します。

* スペクトル混雑と限られた帯域幅割り当て: 5G展開の拡大に伴うスペクトル混雑や、軍事用途に割り当てられる帯域幅の制限が課題となっています。

* ゼロトラスト義務下でのサイバー強化の高コスト: ゼロトラストアーキテクチャの導入に伴うサイバーセキュリティ強化には高額なコストがかかります。

* 輸出規制およびITARによる多国籍プログラムの遅延: 国際的な輸出規制(ITARなど)が、多国籍間の共同開発プログラムや技術移転を遅らせる要因となることがあります。

* レガシーアナログシステムとの相互運用性の問題: 既存のレガシーアナログシステムと最新のデジタル通信システムとの間の相互運用性の確保が課題となっています。

3. 市場規模と成長予測

戦術通信市場は、2025年に216億米ドルと評価され、2030年までに296.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.54%です。

* プラットフォーム別: 宇宙ベースの戦術通信ソリューションが最も速い成長を示し、2025年から2030年にかけてCAGR 9.23%を記録する見込みです。これは、低軌道衛星コンステレーションがLink 16や直接セル接続に活用されるためです。

* 技術別: SATCOM技術が技術レベルで最も高い成長を牽引しており、CAGR 7.51%を記録しています。これは、防衛ネットワークに統合される商用高スループット衛星が、回復力のある高帯域幅リンクを提供する需要に支えられています。

* 地域別: アジア太平洋地域が2024年に最大の収益シェア(34.16%)を占めています。一方、北米は米国の大規模な近代化プログラムにより、2030年まで最も強い地域CAGR(5.92%)を記録する見込みです。

4. セグメンテーションの概要

市場は以下の主要なカテゴリに細分化されています。

* プラットフォーム別: 陸上、空中、海上、宇宙。

* コンポーネント別: ハードウェア(トランシーバー、アンテナ、暗号化デバイスなど)、ソフトウェア(波形ソフトウェア、暗号化ソフトウェアなど)、サービス(統合、保守とサポート、トレーニングなど)。

* 技術別: SATCOM、VHF/UHF、HF、データリンク、その他の技術(MANET、LTE、5Gタクティカルなど)。

* 周波数帯別: HF(3-30 MHz)、VHF(30-300 MHz)、UHF(300 MHz–3 GHz)、Lバンド、Sバンド、Cバンド以上。

* 通信タイプ別: 安全な音声、データ、ビデオ、その他。

* エンドユーザー別: 防衛軍(陸軍、海軍、空軍、特殊作戦部隊)、国土安全保障(法執行機関、緊急サービス、国境警備)。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ。

5. 調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、防衛調達担当者や戦術無線OEMのプログラムマネージャーなど、各地域の専門家へのインタビューを通じて洞察を収集しました。二次調査では、SIPRIの軍事支出データやNATOの標準化文書などの公開データセットに加え、有料リポジトリも活用しています。市場規模の算出と予測は、トップダウンアプローチとボトムアップ検証を併用し、防衛支出の成長、調達サイクルのタイミング、地政学的リスク指数に基づいた多変量回帰モデルを用いて2030年まで行われています。モデルの出力は、過去の契約実績との差異分析やピア監査を含む3段階の内部レビューを経て検証され、レポートは毎年更新されます。

6. 競争環境

市場の競争環境は、市場集中度、戦略的動き、市場シェア分析を通じて評価されています。主要な企業には、Thales Group、L3Harris Technologies, Inc.、Northrop Grumman Corporation、RTX Corporation、General Dynamics Corporation、BAE Systems plcなどが含まれ、これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

7. 市場機会と将来展望

本レポートでは、市場におけるホワイトスペースや未充足ニーズの評価を通じて、将来の市場機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 防衛の近代化とネットワーク中心の戦術の台頭

- 4.2.2 世界の防衛費の増加

- 4.2.3 安全で回復力のある高スループットリンクの需要

- 4.2.4 高帯域幅ISRを可能にする5G-NTNとプライベートLTE

- 4.2.5 動的スペクトル利用のためのAI駆動型コグニティブ無線

- 4.2.6 小型化されたSWaP-C兵士装着型メッシュデバイス

-

4.3 市場の制約

- 4.3.1 スペクトル混雑と限られた帯域幅の割り当て

- 4.3.2 ゼロトラスト義務下での高いサイバー強化コスト

- 4.3.3 輸出管理とITARによる多国籍プログラムの遅延

- 4.3.4 従来のアナログシステムとの相互運用性の問題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値)

-

5.1 プラットフォーム別

- 5.1.1 陸上

- 5.1.2 空中

- 5.1.3 海上

- 5.1.4 宇宙

-

5.2 コンポーネント別

- 5.2.1 ハードウェア

- 5.2.1.1 送受信機/送信機

- 5.2.1.2 受信機

- 5.2.1.3 アンテナ

- 5.2.1.4 暗号化デバイス

- 5.2.1.5 ヘッドセットとマイク

- 5.2.1.6 その他のハードウェア

- 5.2.2 ソフトウェア

- 5.2.2.1 波形ソフトウェア

- 5.2.2.2 暗号化ソフトウェア

- 5.2.2.3 ネットワーク管理ソフトウェア

- 5.2.3 サービス

- 5.2.3.1 統合

- 5.2.3.2 メンテナンスとサポート

- 5.2.3.3 トレーニング

-

5.3 テクノロジー別

- 5.3.1 衛星通信

- 5.3.2 VHF/UHF

- 5.3.3 HF

- 5.3.4 データリンク

- 5.3.5 その他のテクノロジー (MANET、LTE、5Gタクティカル)

-

5.4 周波数帯別

- 5.4.1 HF (3-30 MHz)

- 5.4.2 VHF (30-300 MHz)

- 5.4.3 UHF (300 MHz–3 GHz)

- 5.4.4 Lバンド

- 5.4.5 Sバンド

- 5.4.6 Cバンド以上

-

5.5 通信タイプ別

- 5.5.1 セキュア音声

- 5.5.2 データ

- 5.5.3 ビデオ

- 5.5.4 その他

-

5.6 エンドユーザー別

- 5.6.1 防衛軍

- 5.6.1.1 陸軍

- 5.6.1.2 海軍

- 5.6.1.3 空軍

- 5.6.1.4 特殊作戦

- 5.6.2 国土安全保障

- 5.6.2.1 法執行機関

- 5.6.2.2 緊急サービス

- 5.6.2.3 国境警備

-

5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 ヨーロッパ

- 5.7.2.1 英国

- 5.7.2.2 ドイツ

- 5.7.2.3 フランス

- 5.7.2.4 ロシア

- 5.7.2.5 その他のヨーロッパ

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 インド

- 5.7.3.3 日本

- 5.7.3.4 韓国

- 5.7.3.5 その他のアジア太平洋

- 5.7.4 南米

- 5.7.4.1 ブラジル

- 5.7.4.2 その他の南米

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 サウジアラビア

- 5.7.5.1.2 アラブ首長国連邦

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 その他の中東

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的展開

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タレス・グループ

- 6.4.2 L3ハリス・テクノロジーズ

- 6.4.3 ノースロップ・グラマン・コーポレーション

- 6.4.4 RTXコーポレーション

- 6.4.5 ジェネラル・ダイナミクス・コーポレーション

- 6.4.6 BAEシステムズplc

- 6.4.7 ウルトラ・エレクトロニクス・ホールディングス

- 6.4.8 テルマ・グループ

- 6.4.9 ラファエル・アドバンスト・ディフェンス・システムズ

- 6.4.10 ロッキード・マーティン・コーポレーション

- 6.4.11 エルビット・システムズ

- 6.4.12 カーチス・ライト・コーポレーション

- 6.4.13 ローデ・シュワルツ・インディア Pvt. Ltd.

- 6.4.14 CAES (ハネウェル・インターナショナル)

- 6.4.15 レオナルド S.p.A

- 6.4.16 サーブ AB

- 6.4.17 コムテック・テレコミュニケーションズ・コーポレーション

- 6.4.18 ヘンゾルト AG

- 6.4.19 シルバス・テクノロジーズ

- 6.4.20 バーラト・エレクトロニクス

- 6.4.21 イスラエル・エアロスペース・インダストリーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

戦術通信とは、軍事作戦遂行において、部隊間の情報共有、指揮統制、状況認識をリアルタイムかつセキュアに行うための通信手段全般を指します。戦場という極めて厳しい環境下で、迅速性、信頼性、秘匿性、抗妨害性を確保することが極めて重要であり、陸海空の各部隊、あるいは特殊部隊など、様々なレベルでの連携を可能にする基盤技術です。その目的は、戦術レベルでの優位性を確保し、作戦目標の達成を支援することです。現代のネットワーク中心の戦いにおいて、戦術通信は部隊の「神経系」とも言える不可欠な要素です。

戦術通信には多岐にわたる種類が存在します。まず、通信媒体による分類では、無線通信と有線通信が挙げられます。無線通信は、その機動性と柔軟性から戦術通信の主流であり、VHF/UHF帯は短距離・見通し内通信で歩兵部隊や車両間に、HF帯は電離層反射を利用した長距離・見通し外通信で艦船間や航空機と地上部隊間に用いられます。さらに、衛星通信(SATCOM)は、広域かつ長距離の通信を可能にし、指揮所と遠隔地の部隊、航空機、艦船との間で高帯域幅のデータ伝送を実現します。航空機やミサイル間で情報を共有するデータリンク(例:Link 16)も重要な無線通信の一種です。一方、有線通信としては、光ファイバーは高速・大容量・低遅延・抗妨害性から、固定基地間や指揮所内での基幹通信網として利用されます。メタルケーブルも簡易な設置が可能で、短距離での利用が見られます。ネットワーク形態では、自己修復性や冗長性に優れたメッシュネットワーク、事前設定なしに構築可能なアドホックネットワークが戦術環境で活用されます。通信内容では、音声、データ、映像など、多様な情報がやり取りされます。

戦術通信の用途は、軍事作戦のあらゆる側面に及びます。最も基本的な用途は、指揮官から部隊への命令伝達や状況報告収集を行う指揮統制(C2)です。これにより、戦場での迅速かつ正確な意思決定が可能です。また、敵の位置、友軍の状況、地形情報などのリアルタイムな情報共有は、部隊全体の状況認識(SA)を向上させ、戦術的な優位性を確立するために不可欠です。砲兵、航空支援、艦砲射撃といった火力支援の連携でも、正確な目標情報と射撃指示の伝達に戦術通信が用いられます。兵站支援、センサーからのデータを伝送する情報・監視・偵察(ISR)活動、ネットワーク保護や敵通信の妨害・傍受を行うサイバー戦、ドローンや無人地上車両(UGV)といった無人システムとの連携にも、戦術通信は不可欠な役割を果たします。

戦術通信を支える関連技術は、日々進化を遂げています。通信内容の秘匿性を確保する暗号技術は最も基本的な要素であり、将来的には量子暗号への関心も高まります。限られた周波数資源を効率的に利用し、電波干渉を回避するスペクトル管理技術も重要です。ソフトウェア無線(SDR)は、ハードウェア変更なしに複数の通信規格や周波数帯に対応できる柔軟性を提供し、認知無線(CR)は周囲の電波環境を認識して最適な周波数や変調方式を自動選択することで、抗妨害性と効率性を向上させます。ネットワーク仮想化(NFV)やソフトウェア定義ネットワーク(SDN)は、ネットワークの柔軟な構築と管理を可能にし、AIや機械学習は、状況認識の向上、通信経路の最適化、サイバー攻撃の検知などに活用されています。近年では、SpaceXのStarlinkに代表される低軌道衛星(LEO SATCOM)が、低遅延・高帯域の通信網として軍事転用されています。5Gや将来の6Gといった高速・大容量・低遅延通信技術は、エッジコンピューティングと組み合わせることで、戦場でのリアルタイムデータ処理能力を飛躍的に向上させる可能性を秘めます。究極の秘匿性を提供する量子通信も、長期的な研究開発の対象です。

戦術通信の市場背景は、地政学的リスクの増大と技術革新の加速によって特徴づけられます。世界各国が防衛費を増額し、ネットワーク中心の戦い(NCW)の概念が主流となる中で、通信インフラへの投資を強化しています。非対称戦やハイブリッド戦の台頭により、サイバー攻撃や電子戦の重要性が増大し、通信システムの抗妨害性や回復力が必須要件です。5G、AI、クラウド、LEO衛星といった民生技術(COTS)の軍事転用が進み、コスト削減と技術革新の加速が図られています。主要プレイヤーとしては、ロッキード・マーチン、ボーイング、BAEシステムズ、レイセオン・テクノロジーズ、ノースロップ・グラマンといった大手防衛企業に加え、タレス、エリクソン、ノキアなどの通信機器メーカーも存在感を示しています。日本企業も防衛省向けに独自の技術を提供しています。

将来の戦術通信は、さらなる統合化と相互運用性の向上を目指します。陸海空宇宙サイバーの全領域におけるシームレスな通信連携を実現するJADC2(Joint All-Domain Command and Control)構想は、その象徴です。AIの活用は、通信経路の自動最適化、妨害回避、サイバー防御において不可欠となり、無人システムとの連携も強化されるでしょう。複数の通信手段、経路、プロトコルを組み合わせ、一部が機能不全に陥っても全体が維持されるレジリエンスの強化が最重要課題の一つです。低軌道衛星通信の普及は、既存の静止衛星通信を補完・代替し、低遅延・高帯域の通信網を構築することで、戦術通信能力を大きく向上させます。量子暗号による究極の秘匿通信や、量子センサーによる高精度な情報収集といった量子技術の導入も、長期的なトレンドです。常に進化するサイバー脅威に対応する防御・回復能力の高度化も継続的に求められます。戦場に近い場所でデータ処理を行うエッジコンピューティングの進化は、リアルタイム性を向上させ、迅速な意思決定を支援するでしょう。これらの技術革新は、未来の戦術通信をより堅牢で、柔軟で、インテリジェントなものへと変革していくと考えられます。