触覚センサー市場:市場規模・シェア分析、成長動向と予測(2025年~2030年)

触覚センサー市場レポートは、センサータイプ(静電容量式、ピエゾ抵抗式など)、変換方式(MEMS、フレキシブルプリントエレクトロニクス、光ファイバー、摩擦帯電式)、アプリケーション(ロボットおよび協働ロボット、医療・ヘルスケア機器など)、エンドユーザー産業(先進製造業、ヘルスケアプロバイダーなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

触覚センサー市場の概要と将来予測

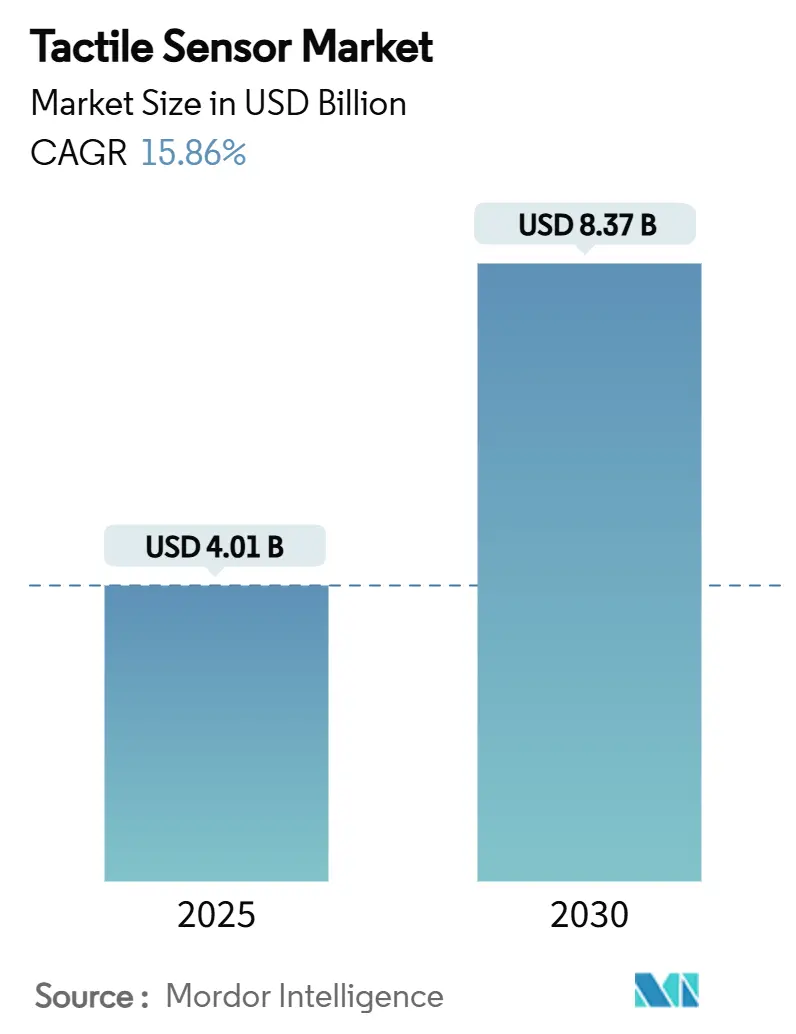

触覚センサー市場は、2025年には40.1億米ドルに達し、2030年までには83.7億米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は15.86%に上ります。この成長の勢いは、精密製造、手術用ロボット、ヒューマノイドオートメーションといった分野に支えられています。これらの分野では、触覚センシングがオプションの追加機能ではなく、基盤となるインフラとして認識されつつあります。メーカーは、視覚システムだけでは高品種少量生産ラインにおけるサブミリメートル単位の公差を管理できないことを認識しており、リアルタイムの圧力マッピングと力覚フィードバックに対する需要が急増しています。また、ヒューマノイドプロジェクトでは、人工皮膚がコアアーキテクチャとして扱われ、生体模倣センシングプラットフォームに多額の資金が投入されています。EUのIPCEIマイクロエレクトロニクス助成金や米国の補完的なインセンティブといった政策支援も導入を加速させていますが、同時に公共の優先順位の変化に対する依存性も生じています。特に過酷な化学環境や極端な温度向けに設計されたセンサーにとって、特殊エラストマーやナノ材料のサプライチェーンの脆弱性が主要なコストリスクとして残っています。

主要な市場動向と洞察

* センサータイプ別: 2024年には静電容量式ソリューションが触覚センサー市場シェアの41.91%を占め、フレキシブルプリントエレクトロニクスは2030年までに15.91%のCAGRで拡大すると予測されています。

* 変換メカニズム別: 2024年にはMEMSデバイスが触覚センサー市場規模の37.53%を占め、フレキシブルプリントエレクトロニクスは2030年までに15.91%のCAGRで最も速い成長を記録すると見込まれています。

* アプリケーション別: 2024年にはロボットおよびコボットが触覚センサー市場規模の38.29%を占め、医療およびヘルスケアデバイスは2025年から2030年の間に16.16%のCAGRで進展すると予測されています。

* エンドユーザー産業別: 2024年には高度製造業が32.47%のシェアを占め、ヘルスケアプロバイダーセグメントは2025年から2030年の間に16.11%のCAGRで最も急速に成長する購入者として浮上しています。

* 地域別: 2024年にはアジア太平洋地域が46.19%の収益シェアで市場をリードし、中東およびアフリカは2030年までに16.26%のCAGRで最も急速な成長を遂げると予測されています。

市場成長の推進要因

触覚センサー市場の成長を牽引する主な要因は以下の通りです。

* 精密製造におけるロボット導入の加速(CAGRへの影響: +4.2%): 高品種少量生産ラインでは、触覚センシングがスループットを可能にするものとして扱われています。例えば、Sennheiserは触覚対応コボットを導入することで、PCBテストの生産量を33%向上させました。自動車サプライヤーは、ガスケットのシーリング圧力や圧入力をマッピングし、光学システムでは見えない欠陥を検出することで、リアルタイムの品質管理を実現しています。

* 低侵襲手術ツールの普及(CAGRへの影響: +3.8%): ハプティック対応の手術用ロボットは、超薄型FlexiForceシートに依存しており、外科医が繊細な腹腔鏡手術中に健康な組織と病変組織を区別する力勾配を感じることができます。リハビリテーション分野では、圧力センサーが患者の進行度に基づいて外骨格のサポートを調整します。

* 2025年以降のヒューマノイドおよびサービスロボットへの資金投入増加(CAGRへの影響: +3.1%): 3億米ドルを超えるヒューマノイドプロジェクトへの資金調達ラウンドでは、触覚スキンが人間のような器用さにとって不可欠であると明示されています。投資家は、ミリ秒レベルの応答時間を備えた湾曲した高密度センサーアレイを支持しています。

* アグリフードオートメーションにおけるソフトロボットグリッパーとの統合(CAGRへの影響: +2.7%): イチゴを収穫するソフトグリッパーは、果物のサイズ全体で穏やかな力を維持し、打撲を防ぎ、硬さによって選択的なピッキングを可能にするアコースティックソフト触覚(AST)層を展開しています。

* 伸縮性電子スキンプラットフォームの進歩(CAGRへの影響: +2.9%): アジア太平洋地域がこの分野で中心的な役割を果たしており、北米にも波及効果が見られます。

* レジリエントな自動化に対する政府のインセンティブ(CAGRへの影響: +2.1%): EUと米国が主にこの分野を推進しており、サプライチェーンの強化と国内製造能力の向上を目指しています。

市場成長の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 広範囲アレイの高額なキャリブレーションおよびドリフト補正コスト(CAGRへの影響: -2.8%): 1,000以上のタクセルを持つアレイは、キャリブレーションルーチンの労力が二次関数的に増加するため、手動での工場展開はコスト的に prohibitive です。温度変動や機械的ひずみもドリフトを引き起こし、頻繁な再キャリブレーションが必要となります。

* 特殊エラストマーおよびナノ材料のサプライチェーンの脆弱性(CAGRへの影響: -2.1%): グラフェンインクや導電性エラストマーは、アジア太平洋地域の少数のファウンドリから供給されており、パンデミックによる閉鎖は数ヶ月に及ぶ出荷遅延を明らかにしました。

* マルチモーダル触覚測定に関するグローバルな試験基準の欠如(CAGRへの影響: -1.7%): 世界的に統一された試験基準がないため、製品の比較や品質保証が困難になっています。

* 協働ロボットにおける触覚データハッキングのサイバーセキュリティリスク(CAGRへの影響: -1.4%): 協働ロボットが人間と密接に連携する環境では、触覚データのセキュリティ侵害が重大な責任問題を引き起こす可能性があります。

セグメント別分析

* センサータイプ別: 静電容量式ソリューションが産業分野をリード

静電容量式デバイスは、2024年に触覚センサー市場シェアの41.91%を占め、15.88%のCAGRで成長すると予測されています。これは、ドライブや溶接機周辺の電磁干渉に対する耐性によって支えられています。近接と圧力の両方を検出できるため、協働ロボットの安全性において単一の要素が二重の役割を果たすことができ、システム設計が簡素化されます。ピエゾ抵抗シートは、医療用ステープラーやマイクロアセンブリツールにおけるサブグラムの力覚センシングの需要を獲得しています。

* 変換メカニズム別: MEMSの信頼性とフレキシブルな革新性

MEMSプロセスは、半導体ファブが安定した公差を提供することで、2024年に触覚センサー市場規模の37.53%に貢献しました。フレキシブルプリントエレクトロニクスは、ロールツーロール生産ラインが平方メートルあたりのコストを削減し、湾曲した表面や伸縮性のある表面への適合を可能にすることで、15.91%のCAGRで最も速い成長を遂げています。光ファイバータクセルは、電磁干渉耐性が不可欠な原子力やMRI環境でニッチな市場を切り開いています。

* アプリケーション別: ロボットがリードし、ヘルスケアが台頭

ロボットおよびコボットは、力制限された相互作用を義務付ける安全規制によって、2024年に触覚センサー市場規模の38.29%を占めました。医療およびヘルスケアデバイスは、低侵襲手術やリハビリテーション用外骨格が有効性のために力覚フィードバックを必要とすることから、16.16%のCAGRで他のセグメントを上回ると予測されています。

* エンドユーザー産業別: 製造業の成熟とヘルスケアの革新

高度製造業は2024年に32.47%のシェアを占めました。リアルタイムの圧力マッピングが不良品や手直しを削減することが、長年のシックスシグマイニシアチブによって証明されています。ヘルスケアプロバイダーは、ハプティックフィードバックが手術精度を向上させ、患者のリハビリテーションを加速させるという証拠によって、16.11%のCAGRで最も急速に成長する購入者として浮上しています。

地域別分析

* アジア太平洋: 2024年には46.19%の収益を上げ、中国の産業用ロボットブームと日本の精密機械加工の伝統に牽引されて市場をリードしました。この地域の生態系は、チップ製造、センサーパッケージング、ロボット組立に及び、リードタイムとコストを削減しています。

* 中東およびアフリカ: 胎動期にありますが、サウジアラビアとアラブ首長国連邦の多様化戦略が、触覚スキンを最初から指定するグリーンフィールド工場やスマート病院に資金を供給することで、16.26%のCAGRで成長する見込みです。

* 北米および欧州: 成熟した市場層を形成しています。EUはマイクロエレクトロニクス、特に触覚イノベーションに210億ユーロを投入しており、米国ではロボットスタートアップがサプライチェーンの国内回帰を目的とした税額控除の恩恵を受けています。

競争環境

市場は、あらゆるユースケースを単一の技術が支配することはないため、細分化された状態が続いています。Tekscanは医療およびタイヤテスト向けの薄膜圧力マッピングでリードを維持し、XELA Roboticsはコボットの指先向けのコンパクトな触覚モジュールに注力しています。Touchenceのような新規参入企業は、伸縮性のある導電性ポリマーを活用してソフトロボティクスに対応しています。

戦略は現在、垂直統合へと傾倒しています。ベンダーはASIC、キャリブレーションソフトウェア、APIレイヤーをバンドルし、単なるセンサーではなくサブシステムとして販売しています。自己修復エラストマーや、接触パターンをローカルで分類しクラウド帯域幅を削減するエッジAIプロセッサに未開拓の機会があります。特許出願は、圧力、温度、近接センシングを共存させるマルチモーダルスタックに集中しています。Metaは、人間の指先の鋭敏さを模倣した統合型静電容量式・ピエゾ抵抗式メッシュを備えたロボットハンドを発表しました。Appleの耐湿性光学タッチレイヤーは、湿潤環境インターフェースを革新する可能性を秘めています。

インテグレーターがターンキー機能を追求するにつれて、買収の可能性が高まっています。主要なヒューマノイドプラットフォームが高解像度スキンに対する独占権を確保した場合、競合他社は基盤となるサプライヤーを買収する必要が生じ、最終的に触覚センサー市場の統合が進む可能性があります。

触覚センサー業界の主要企業

* Tekscan, Inc.

* Pressure Profile Systems, Inc.

* XELA Robotics, Inc.

* Tacterion GmbH

* SingleTact (TTP Ventures Ltd.)

最近の業界動向

* 2025年3月: Metaは、複合現実研究を目的とした高密度触覚センサーを搭載した先進的なロボットハンドを発表しました。

* 2025年2月: Appleは、防水ユーザーインターフェースを再定義する可能性のある、耐湿性光学タッチディスプレイの特許を取得しました。

* 2025年1月: MDPI Technologiesは、北米のリハビリテーションロボット市場が5億米ドルに達し、アジアと欧州での成長機会を強調するレビューを発表しました。

* 2024年10月: タンペレ大学は、MRIや爆発性環境に適した非電気式空気圧タッチパッドを発表しました。

このレポートは、グローバル触覚センサー市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法から始まり、市場の現状、将来の成長予測、主要な推進要因と阻害要因、競争環境、そして市場機会について包括的に記述されています。

市場規模と成長予測によると、触覚センサー市場は2025年に40.1億米ドルに達し、2030年までには倍増すると予測されています。この期間における年平均成長率(CAGR)は15.86%と見込まれています。

市場の主要な推進要因としては、精密製造におけるロボット工学の急速な導入、低侵襲手術ツールの普及、2025年以降の人型ロボットおよびサービスロボットへの資金提供の急増が挙げられます。また、アグリフード自動化におけるソフトロボットグリッパーとの統合、伸縮性電子皮膚プラットフォームの進歩、そして「レジリエントな自動化」を促進する政府のインセンティブ(EUおよび米国のCHIPS法のようなもの)も市場成長を後押ししています。

一方で、市場の成長を阻害する要因も存在します。特に、大面積アレイにおける高額なキャリブレーションおよびドリフト補正コストが挙げられ、これが予測CAGRから2.8パーセンテージポイントを差し引く主要な要因となっています。その他、特殊エラストマーやナノ材料のサプライチェーンの脆弱性、多モーダル触覚測定基準に関するグローバルな試験基準の欠如、そして協働ロボットにおける触覚データハッキングに対するサイバーセキュリティの責任も課題となっています。

レポートでは、市場を様々なセグメントに分けて分析しています。

* センサータイプ別では、容量性、ピエゾ抵抗性、ピエゾ電気性、光学式、磁気/ホール効果式センサーが含まれます。

* 変換メカニズム別では、MEMS、フレキシブルプリントエレクトロニクス、光ファイバー、摩擦電気式が対象です。

* アプリケーション別では、ロボット工学および協働ロボット、医療およびヘルスケア機器、家電製品およびハプティクス、自動車の安全性および内装、産業および物流自動化が主要な分野です。このうち、医療およびヘルスケア機器は、低侵襲手術やリハビリテーションロボットの進展により、16.16%のCAGRで最も急速に成長している分野です。

* エンドユーザー産業別では、高度製造業、ヘルスケアプロバイダー、家電OEM、自動車OEM、農業および食品加工業が分析されています。

* 地域別では、アジア太平洋地域が2024年に46.19%の収益シェアを占め、中国の産業自動化ブームに牽引されて需要をリードしています。その他、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、ロシアなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、エジプトなど)が詳細に分析されています。

競争環境の章では、市場集中度、戦略的動向、市場シェア分析が提供されています。主要なプレーヤーとしては、薄膜圧力マッピングで優位に立つTekscan社や、XELA Robotics社、Touchence社、GelSight社といった革新的な企業が挙げられ、ニッチなロボット工学や計測ニーズに対応しています。その他、Pressure Profile Systems, Inc.、Tacterion GmbH、SingleTact (TTP Ventures Ltd.)、Syntouch LLC、OptoForce (Now OnRobot A/S)など、多数の企業がプロファイルされています。

技術的展望と市場機会のセクションでは、未開拓の分野や満たされていないニーズの評価が行われ、将来の成長機会が特定されています。レポートは、研究方法論、エグゼクティブサマリー、バリューチェーン分析、規制環境、ポーターのファイブフォース分析といった包括的な構成で、市場のあらゆる側面を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 精密製造におけるロボット工学の急速な導入

- 4.2.2 低侵襲手術ツールの普及

- 4.2.3 2025年以降の人型ロボットおよびサービスロボットへの資金提供の急増

- 4.2.4 農業食品自動化におけるソフトロボットグリッパーとの統合

- 4.2.5 伸縮性電子皮膚プラットフォームの進歩

- 4.2.6 「レジリエントな自動化」に対する政府のインセンティブ(EUおよび米国CHIPS法のようなもの)

- 4.3 市場の阻害要因

- 4.3.1 大面積アレイにおける高額なキャリブレーションおよびドリフト補正コスト

- 4.3.2 特殊エラストマーおよびナノ材料のサプライチェーンの脆弱性

- 4.3.3 マルチモーダル触覚測定基準に関するグローバルな試験規格の欠如

- 4.3.4 協働ロボットにおける触覚データハッキングに対するサイバーセキュリティ責任

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 センサータイプ別

- 5.1.1 静電容量式

- 5.1.2 ピエゾ抵抗式

- 5.1.3 ピエゾ電気式

- 5.1.4 光学式

- 5.1.5 磁気式 / ホール効果式

- 5.2 変換メカニズム別

- 5.2.1 MEMS

- 5.2.2 フレキシブルプリントエレクトロニクス

- 5.2.3 光ファイバー式

- 5.2.4 摩擦電気式

- 5.3 用途別

- 5.3.1 ロボットおよび協働ロボット

- 5.3.2 医療およびヘルスケア機器

- 5.3.3 家庭用電化製品およびハプティクス

- 5.3.4 自動車の安全性および内装

- 5.3.5 産業およびロジスティクスオートメーション

- 5.4 エンドユーザー産業別

- 5.4.1 先端製造業

- 5.4.2 ヘルスケアプロバイダー

- 5.4.3 家庭用電化製品OEM

- 5.4.4 自動車OEM

- 5.4.5 農業および食品加工

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Tekscan, Inc.

- 6.4.2 Pressure Profile Systems, Inc.

- 6.4.3 XELA Robotics, Inc.

- 6.4.4 Tacterion GmbH

- 6.4.5 Touchence Inc.

- 6.4.6 SingleTact (TTP Ventures Ltd.)

- 6.4.7 Syntouch LLC

- 6.4.8 OptoForce (現 OnRobot A/S)

- 6.4.9 Weiss Robotics GmbH & Co. KG

- 6.4.10 NanoTouch Materials, Inc.

- 6.4.11 Zhejiang Runteck Electronics Co., Ltd.

- 6.4.12 PiezoSensor Co., Ltd.

- 6.4.13 TouchNetix Ltd.

- 6.4.14 Hap2U SAS

- 6.4.15 Nitta Corp. (Feel-MG)

- 6.4.16 Commercial Sensors & Engineering, Inc.

- 6.4.17 Innovative Sensor Technology IST AG

- 6.4.18 Peratech Holdco Ltd.

- 6.4.19 SensingTex SL

- 6.4.20 NextInput, Inc. (TDKグループ会社)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

触覚センサーは、人間が皮膚で感じる「触覚」を機械やロボットに付与するための重要なデバイスです。これは、圧力、力、接触、滑り、振動、温度、さらには物体の質感といった物理的な情報を検知し、それを電気信号に変換することで、機械が周囲の環境や物体とインタラクションする能力を大幅に向上させることを目的としています。触覚センサーの導入により、ロボットはより繊細な作業を行ったり、人間との安全な協調作業を実現したりすることが可能になります。

触覚センサーには、その検出原理によって様々な種類が存在します。主なものとしては、抵抗式、容量式、圧電式、光学式、磁気式などが挙げられます。抵抗式触覚センサーは、圧力が加わることで電気抵抗が変化する材料を利用します。構造が比較的単純で製造コストを抑えやすいため、感圧シートやシンプルなタッチセンサーなど、広範な用途で利用されています。容量式触覚センサーは、圧力が加わることで電極間の距離や誘電率が変化し、静電容量が変わる原理を利用します。高感度で、多点検出や微細な圧力変化の検出に優れており、スマートフォンやタブレットのタッチスクリーン、ロボットの指先センサーなどに採用されています。圧電式触覚センサーは、圧力が加わることで電圧を発生させる圧電効果を利用します。動的な力や振動の検出に優れており、高速な応答が求められる用途や、微細な振動を検知する際に有効です。光学式触覚センサーは、光の反射や透過の変化を利用して変形を検出します。電磁ノイズの影響を受けにくく、高解像度での検出が可能であるという特徴があります。特に、透明なエラストマー内部に光ファイバーを配置し、変形による光路の変化を捉えるタイプは、高密度なセンサーアレイを実現しやすいとされています。磁気式触覚センサーは、磁性体と磁気センサーを組み合わせ、変形による磁場の変化を検出します。柔軟な構造と高い感度を両立できる可能性があります。これらのセンサーは、単一の情報を検出するだけでなく、複数の原理を組み合わせることで、圧力、温度、滑り、質感といった多岐にわたる情報を同時に検出する多機能化も進められています。

触覚センサーの用途は非常に多岐にわたります。最も注目されている分野の一つはロボット工学です。産業用ロボットにおいては、部品の精密な組み立て、デリケートな製品の把持、人間との協調作業における安全性の確保などに触覚センサーが不可欠です。例えば、ロボットが卵のような壊れやすい物体を適切な力で掴むためには、指先に触覚センサーが搭載されている必要があります。また、サービスロボットやヒューマノイドロボットにおいては、人間との自然なインタラクションや、未知の環境での物体認識、移動能力の向上に貢献します。医療分野では、手術支援ロボットが患者の組織に与える力を正確に感知したり、義手や義足がより自然な触覚フィードバックを提供したりするために利用されます。また、リハビリテーション機器や生体情報モニタリングデバイスにも応用され、患者の状態を詳細に把握するのに役立っています。自動車分野では、シートの着座検知やエアバッグの展開制御、自動運転における路面状況の把握や障害物との接触検知などに利用が期待されています。さらに、産業機器の品質管理、コンシューマーエレクトロニクスにおける次世代のユーザーインターフェース、VR/AR(仮想現実/拡張現実)におけるリアルなハプティックフィードバックデバイスなど、その応用範囲は拡大の一途を辿っています。

触覚センサーの進化を支える関連技術も多岐にわたります。まず、AI(人工知能)と機械学習は、触覚センサーから得られる膨大なデータを解析し、物体の種類、状態、質感などを識別するために不可欠です。例えば、滑りの予兆を検知して把持力を調整したり、未知の物体の形状を推定したりする際に、AIが重要な役割を果たします。次に、材料科学の進歩は、センサーの性能向上に直結しています。柔軟性、伸縮性、自己修復性、高感度性を持つ新しい導電性ポリマーやエラストマーなどの開発により、人間の皮膚に近い特性を持つセンサーの実現が可能になっています。マイクロ加工技術、特にMEMS(Micro-Electro-Mechanical Systems)技術は、センサーの小型化、高密度化、多機能化を可能にし、限られたスペースに多数のセンサー素子を配置することを可能にしました。また、センサーから得られるノイズの多い信号から意味のある情報を抽出するための高度なデータ処理アルゴリズムや、触覚センサーと連携して物理的なフィードバックを生成するアクチュエーター技術も、触覚システムの全体的な性能向上に貢献しています。

触覚センサーの市場は、近年急速な成長を遂げています。この背景には、産業の自動化・省力化ニーズの高まり、人間とロボットの協調作業の普及、医療・ヘルスケア分野における高度なデバイスへの需要増加、そしてIoT(モノのインターネット)の進展があります。特に、スマートファクトリーや次世代モビリティ、スマートホームといった分野での応用が期待されており、市場規模は今後も拡大していくと予測されています。一方で、課題も存在します。センサー自体の高コスト化、耐久性の向上、様々な環境下での安定した動作、そして人間レベルの感度と空間分解能の実現などが挙げられます。また、センサーから得られる複雑なデータをいかに効率的に処理し、実用的な情報として活用するかという点も重要な課題です。標準化の遅れも、普及を阻む要因の一つとなる可能性があります。

将来の触覚センサーは、さらなる高機能化と多様な応用分野への展開が期待されています。具体的には、圧力、温度、滑り、質感といった複数の情報を同時に、かつ高精度に検出できるマルチモーダルセンサーの開発が進むでしょう。これにより、ロボットはより複雑な状況を認識し、人間のような器用さで作業を行えるようになります。また、柔軟性や伸縮性に富んだ素材を用いたセンサーは、ロボットの全身を覆う「電子皮膚」として機能したり、ウェアラブルデバイスとして人間の健康状態を常時モニタリングしたりする用途で普及が進むと考えられます。自己修復機能を持つセンサーも開発されており、これによりセンサーの寿命が延び、メンテナンスコストの削減に貢献します。AIとの融合はさらに深化し、センサーデータから学習し、予測や判断を行う自律的な触覚システムが実現されるでしょう。これにより、ロボットは未知の物体や状況にも柔軟に対応できるようになります。製造技術の進歩により、低コストで大量生産が可能になれば、触覚センサーはより多くの製品に搭載され、私たちの日常生活のあらゆる場面でその恩恵を享受できるようになるはずです。例えば、スマートホームデバイスが住人の行動や状態をより詳細に把握したり、環境モニタリングシステムが微細な変化を検知したりするなど、新たな価値創造が期待されています。