テーパースペンドマネジメントソリューション市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

テールスペンド管理ソリューション市場レポートは、ソリューションタイプ(ソフトウェアプラットフォーム、マネージドサービス、アドバイザリー/コンサルティングサービス)、展開モード(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業、中小企業)、産業分野(製造業、ヘルスケア・ライフサイエンス、金融サービスなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

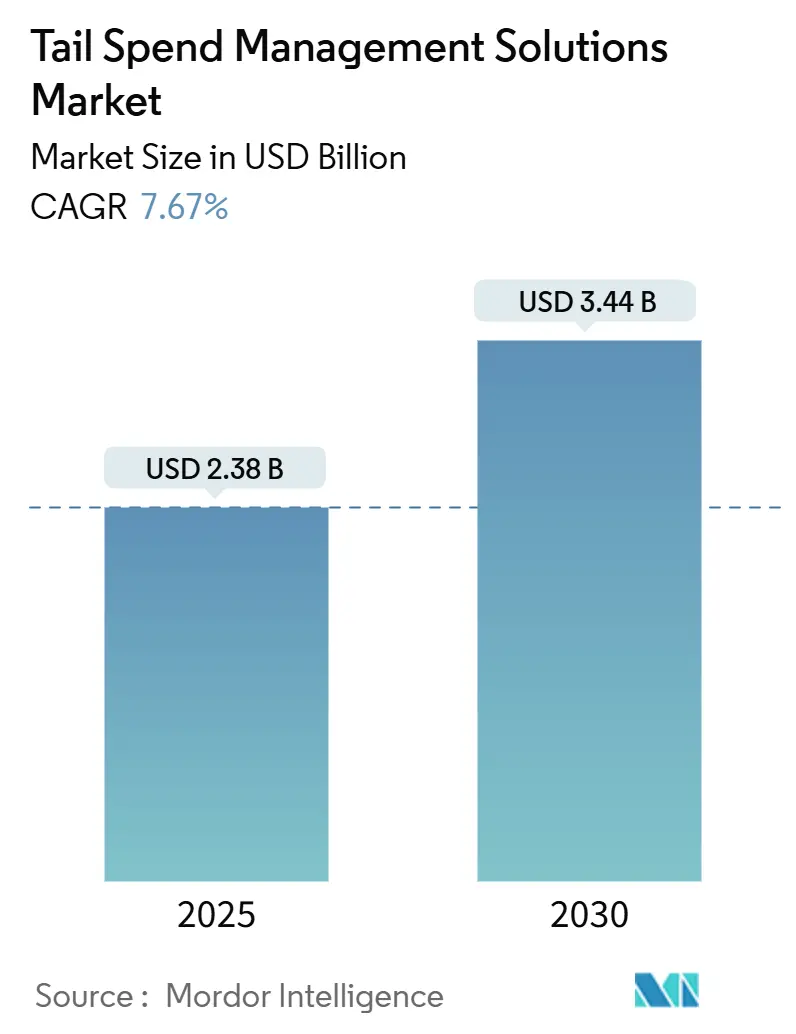

テールスペンド管理ソリューション市場は、2025年には23.8億米ドル、2030年には34.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.67%です。この市場は、隠れた調達コストの削減圧力の高まりと、AIを活用した断片的なサプライヤーデータの統合によって短期的な成長を遂げています。企業は、予測分析、自律的な購買デスク、リアルタイムのサプライヤーリスク評価を、これまで管理されていなかった請求書を具体的な節約に変える手段として捉えています。成熟したクラウドセキュリティフレームワークが導入障壁を下げ、ベンチャー資金が機能の迅速化とユーザーエクスペリエンスの革新を推進しています。また、ERP大手とベストオブブリードベンダー間の戦略的提携も、市場の長期的な機会を裏付けています。

主要なポイント

* ソリューションタイプ別: 2024年にはソフトウェアプラットフォームが市場シェアの64.33%を占め、マネージドサービスは2030年までに9.56%のCAGRで成長すると予測されています。

* 展開モード別: 2024年にはクラウド展開が市場規模の69.24%を占め、ハイブリッド展開は2030年までに9.67%のCAGRで成長する見込みです。

* 組織規模別: 2024年には大企業が市場シェアの55.42%を占めましたが、中小企業(SME)は9.93%のCAGRで最も急速に成長しているセグメントです。

* 業界垂直別: 2024年には製造業が市場規模の22.46%を占め、ヘルスケアおよびライフサイエンス分野が7.89%のCAGRで最も高い成長を牽引すると予測されています。

* 地域別: 2024年には北米が市場シェアの37.82%を占めましたが、アジア太平洋地域は2030年までに8.14%のCAGRで急速に成長しています。

市場のトレンドと洞察

成長要因

* AI駆動型支出分析の採用加速: 機械学習による分類は、数千件の低価値取引を数分で処理し、従来のルールでは見逃されていた統合機会を特定します。リアルタイムの市場インテリジェンスが過去のデータに重ねられ、最適な購入タイミングを導きます。シームレスなERPコネクタは導入期間を短縮し、IT負担を軽減します。この要因はCAGRに+1.8%の影響を与え、北米とヨーロッパが先行し、中期的な影響が見込まれます。

* SaaSクラウド移行による高度な調達機能の民主化: サブスクリプション価格設定はプラットフォームコストと実現された節約を結びつけ、予算に制約のあるチームのリスクを低減します。マルチテナントアーキテクチャは、オンプレミスでのアップグレードサイクルなしに毎週新機能を提供します。ISO 27001やSOC 2などのセキュリティ認証が買い手の懸念に対処し、信頼を強化しています。SMEは、迅速なアクティベーションが数四半期以内にROIをもたらすため、クラウドを採用しています。この要因はCAGRに+1.5%の影響を与え、アジア太平洋と北米で最も強く、短期的な影響が見込まれます。

* 企業コスト最適化イニシアチブによる調達変革の推進: CFOは、調達量の最大30%を占めながらも、これまでガバナンスが不足していたテールスペンドをターゲットにしています。金融サービスグループは、自動承認チェーンを使用して、専門サービスへの無秩序な支出を抑制し、15~25%の節約を実現しています。調達テクノロジーは、裁量的なIT投資ではなく、直接的な収益向上策として位置づけられるようになりました。この要因はCAGRに+1.2%の影響を与え、北米とヨーロッパで強く、短期的な影響が見込まれます。

* 支出の可視性とESGコンプライアンスへの規制強化: ドイツのサプライチェーンデューデリジェンス法は、従業員1,000人以上の企業に対し、テールカテゴリを含むすべてのサプライヤーを監査することを義務付けています。プラットフォームは、自動化されたアンケート、リスクスコアリング、炭素強度分析を組み込むことでこれに対応しています。早期導入企業は、競合他社よりも早く高リスクベンダーを特定することで、コンプライアンスを優位性へと転換しています。この要因はCAGRに+1.0%の影響を与え、ヨーロッパと北米で強く、中期的な影響が見込まれます。

* Gen-AI自律購買デスク: CAGRに+0.9%の影響を与え、北米とヨーロッパで早期採用が見られ、長期的な影響が見込まれます。

* 貿易戦争による関税の複雑化: CAGRに+0.7%の影響を与え、グローバル、特に米中回廊で強調され、中期的な影響が見込まれます。

抑制要因

* サイバーセキュリティとデータ主権の懸念: GDPRなどの法令は国境を越えたデータフローを制限し、ベンダーは地域データセンターへの投資を促されています。金融サービスやヘルスケアの買い手は、プライベートクラウドまたはハイブリッド展開を要求することが多く、販売サイクルを長期化させています。高プロファイルのデータ侵害は、サードパーティSaaSベンダーへの監視を強化しています。この要因はCAGRに-0.8%の影響を与え、ヨーロッパとアジア太平洋で強く、短期的な影響が見込まれます。

* レガシーERPとの統合負債: 多くの大企業は、最新のAPIを欠く数十年前のERPスタックを使用しています。カスタムミドルウェアは実装コストを増加させ、プロジェクト期間を延長し、ROIの説得力を低下させます。ソリューションプロバイダーは事前構築済みコネクタを提供していますが、複雑なマルチインスタンスアーキテクチャは依然としてオーダーメイドの調整を必要とします。この要因はCAGRに-0.6%の影響を与え、北米とヨーロッパで最も強く、中期的な影響が見込まれます。

* 調達データサイエンス人材の不足: CAGRに-0.5%の影響を与え、北米とヨーロッパで深刻であり、長期的な影響が見込まれます。

* プラットフォームの普及によるサプライヤーの疲弊: CAGRに-0.4%の影響を与え、グローバル、特にSMEサプライヤーに影響し、中期的な影響が見込まれます。

セグメント分析

* ソリューションタイプ別: プラットフォームが優勢、サービスが加速

2024年にはソフトウェアプラットフォームがテールスペンド管理ソリューション市場シェアの64.33%を占めました。これは、要求、分析、サプライヤーリスク、支払い調整を単一インターフェースでカバーする統合モジュールによるものです。AIの継続的な革新はスイッチングコストを高く保ち、ベンダーの定着を強化しています。マネージドサービスは9.56%のCAGRで成長すると予測されており、特に間接的なコモディティにおいて内部のカテゴリ専門知識が不足している組織を惹きつけています。アドバイザリーサービスは、企業がロードマップ設計と変更管理のサポートを求める中で安定しています。市場は、プラットフォームが予測ソーシングボットを組み込み、手動分析時間を削減することで勢いを増しています。ベンダーのロードマップは、ノーコードワークフロービルダーや交渉メッセージを作成する生成AIアシスタントに重点を置いています。ハイブリッドな「テクノロジーと専門知識」のバンドルも登場し、プラットフォームのスピードとマネージド分析を融合させています。

* 展開モード別: クラウドがリード、ハイブリッドがコンプライアンスギャップを埋める

2024年にはクラウドがテールスペンド管理ソリューション市場規模の69.24%を占めました。これは、より迅速な実装と低いインフラストラクチャオーバーヘッドを求める買い手によるものです。ハイブリッドアプローチは9.67%のCAGRで成長しており、機密性の高い請求書データをオンプレミスに保持しつつ、分析をクラウドで行うことを可能にしています。オンプレミスは、厳格な主権条項に縛られる防衛請負業者や公共部門のニッチな市場にとどまっています。暗号化、トークン化、地域ホスティングの成熟により、以前の懸念は緩和されていますが、ハイブリッドの採用は、普遍的なクラウド信頼がまだ進化中であることを示しています。

* 組織規模別: SMEの採用がエンタープライズのペースを上回る

大企業は2024年にテールスペンド管理ソリューション市場シェアの55.42%を占めました。これは、グローバルなサプライヤーフットプリントと多層承認チェーンが節約の可能性を拡大するためです。しかし、SMEは9.93%のCAGRで成長しており、サブスクリプション価格設定が従来の設備投資の障壁を取り除いています。SaaSウィザードとテンプレートにより、数週間以内に導入が可能となり、調達の成熟度を迅速なビジネスモデルに合わせることができます。この民主化効果はテールスペンド管理ソリューション市場を広げ、企業規模に関わらず洗練された管理フレームワークを達成可能にし、総市場規模の拡大を加速させています。

* 業界垂直別: 製造業が基盤を維持、ヘルスケアが加速

製造業は2024年にテールスペンド管理ソリューション市場規模の22.46%を占めました。これは、工具、MRO供給、契約労働など、間接材料の複雑性が高いためです。ヘルスケアおよびライフサイエンス分野は7.89%のCAGRで成長する見込みで、デバイスのトレーサビリティやキックバック防止規制へのコンプライアンスが推進要因です。金融サービスは専門サービスからの漏洩をターゲットにし、IT・通信企業はシャドーITリスクを抑制するためにソフトウェアライセンスの更新を自動化しています。これらの垂直市場のダイナミクスは、テールスペンド管理ソリューション市場の収益基盤を多様化し、特定の業界への依存度を減らしています。

地域分析

* 北米: 2024年にテールスペンド管理ソリューション市場シェアの37.82%を占めました。早期のクラウド採用、経験豊富な調達チーム、密なベンダーエコシステムがリーダーシップを強化しています。米国企業はAIを活用した支出分析を統合し、カナダのエネルギー大手はESG開示義務を遵守するためにプラットフォームを使用しています。メキシコの製造業者はUSMCA規則に対応するため、集中購買センターを採用しています。

* アジア太平洋: 2030年までに8.14%のCAGRで最も速い成長軌道を示しています。中国のコングロマリットは工場拡張を管理するために予測調達を展開し、中国語ローカライズされたダッシュボードを選択することがよくあります。日本の電子機器メーカーは部品の陳腐化リスクに焦点を当て、サプライヤーリスクスコアを補充注文に統合しています。インドの製薬輸出業者は、グローバルなGMP監査の下でベンダーオンボーディングを加速するためにクラウドスイートを使用しています。オーストラリアとASEAN市場は、政府のデジタル貿易インセンティブに助けられ、鉱業および物流事業者間の需要を高めています。

* ヨーロッパ: 厳格なデューデリジェンス法と炭素会計義務によって勢いを維持しています。ドイツの自動車メーカーは、データをEU圏内に保持しつつクラウドベースの分析の恩恵を受けるためにハイブリッド展開を活用しています。英国の金融機関は、ブレグジット後の輸入コスト変動を相殺するために自律購買デスクを試験的に導入しています。北欧の小売業者は、エコラベルスコアリングを要求承認フローに統合しています。

* 中東・アフリカおよび南米: 中東・アフリカでは公共インフラプロジェクトで初期の導入が見られ、南米の多国籍企業はブラジルで複雑な税法やサプライヤー請求規則に対応するため、プラットフォームの展開を優先しています。

競争環境

競争は中程度で、ティア1のERPプロバイダー(SAP、Oracle)、調達スイート専門企業(GEP、JAGGAER、Ivalua)、AIネイティブの新興企業(Zip、Arkestro、Procurify)が特徴です。SAPとOracleは、既存のERP基盤を活用して、組み込みのテールスペンドモジュールをクロスセルし、財務自動化とバンドルしてシェアを拡大しています。GEP、JAGGAER、Ivaluaは、垂直アクセラレータと詳細なカテゴリ分類を通じて差別化を図っています。Vista Equity Partnersによる2025年のJAGGAER買収は、顧客の統合負担を軽減するエンドツーエンドのプラットフォーム幅を目指した継続的な統合を示唆しています。Zip、Arkestro、Procurifyなどのチャレンジャーは、使いやすさとAIを主要なセールスポイントとしています。Zipの2.2億米ドル評価での1.9億米ドルのシリーズD資金調達は、コンシューマーグレードの調達体験に対する投資家の確信を裏付けています。機能のロードマップは、セルフサービス調達、AIを活用した支出分析、サプライヤー管理の自動化に重点を置いています。

市場規模と成長

世界の調達ソフトウェア市場は、2023年に約70億米ドルと評価され、2030年までに150億米ドルに達すると予測されており、CAGRは11.5%です。この成長は、サプライチェーンの混乱、インフレ圧力、およびコスト削減と効率性向上への継続的なニーズによって推進されています。特に、AIを活用した支出分析とサプライヤー管理ソリューションは、市場の成長を加速させる主要なドライバーです。中小企業(SMB)セグメントは、手頃な価格で使いやすいソリューションの需要が高まっているため、未開拓の機会を提供します。

市場のトレンド

1. AIと機械学習の統合: 支出分析、サプライヤー評価、契約管理、リスク軽減における予測分析と自動化を強化します。

2. エンドツーエンドのプラットフォーム: 購買依頼から支払いまでの調達プロセス全体をカバーする統合ソリューションへの需要が高まっています。

3. ユーザーエクスペリエンスの重視: コンシューマーグレードの使いやすさと直感的なインターフェースが、採用と効率性の鍵となります。

4. サステナビリティとESG: サプライヤーのサステナビリティパフォーマンスを追跡および報告する機能が、企業の社会的責任の目標をサポートするために不可欠になっています。

5. サプライチェーンのレジリエンス: サプライヤーのリスク管理と代替サプライヤーの特定を支援するツールが、地政学的および経済的変動の中で重要性を増しています。

主要な成功要因

* 使いやすさ: 直感的でユーザーフレンドリーなインターフェースは、幅広いユーザー層での採用を促進します。

* AI機能: 高度なAIと機械学習アルゴリズムは、支出の可視性、予測分析、自動化を提供し、意思決定を改善します。

* 統合機能: 既存のERPシステム、財務ソフトウェア、その他のビジネスアプリケーションとのシームレスな統合は不可欠です。

* スケーラビリティ: 企業の成長に合わせて拡張できるソリューションは、長期的な価値を提供します。

* カスタマーサポート: 優れたサポートと導入サービスは、顧客満足度と定着率を高めます。

結論

調達ソフトウェア市場は、技術革新と進化するビジネスニーズによってダイナミックな成長を遂げています。AIと使いやすさに焦点を当てたチャレンジャーは、既存のプレーヤーに挑戦し、市場に新たな価値提案をもたらしています。企業がサプライチェーンの複雑さを乗り越え、効率性を高めようとする中で、革新的な調達ソリューションへの需要は今後も高まり続けるでしょう。

本レポートは、「グローバル・テール・スペンド・マネジメント・ソリューション市場」に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の全体像を把握することを目的としています。

エグゼクティブサマリーと市場規模

テールスペンド管理ソリューション市場は、2025年には23.8億米ドル規模に達し、2030年までには年平均成長率(CAGR)7.67%で成長し、34.4億米ドルに達すると予測されています。

展開モード別では、迅速な導入とインフラコストの削減が可能なクラウド展開が2024年に69.24%のシェアを占め、最も普及しています。

組織規模別では、SaaS価格設定が大規模な初期投資の障壁を取り除くため、中小企業(SMEs)が年平均成長率9.93%で最も高い成長を示しています。

地域別では、製造業の拡大と政府のデジタル貿易促進策により、アジア太平洋地域がAIベースの調達ツール導入において8.14%のCAGRで最も急速に成長しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* AIを活用した支出分析の導入拡大

* 調達スタック全体におけるSaaSおよびクラウドへの移行

* パンデミック後のコスト削減プログラムの必要性

* 支出の可視化とESGコンプライアンスに対する規制強化

* 生成AIによる自律的な購買デスクの登場

* 貿易戦争による関税の複雑化がテールインボイスを増加させていること

これらの要因が、企業がテールスペンド管理ソリューションを導入する動機となっています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* サイバーセキュリティとデータ主権に関する懸念

* レガシーERPシステムとの統合における課題(インテグレーションデット)

* 調達データサイエンス人材の不足

* プラットフォームの乱立によるサプライヤーの疲弊

これらの課題が、ソリューション導入の障壁となる可能性があります。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ソリューションタイプ別: ソフトウェアプラットフォーム、マネージドサービス、アドバイザリー/コンサルティングサービス。

* 展開モード別: クラウド、オンプレミス、ハイブリッド。

* 組織規模別: 大企業、中小企業(SMEs)。

* 産業分野別: 製造業、ヘルスケア・ライフサイエンス、金融サービス、IT・通信、小売・Eコマース、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東・アフリカ(中東、アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

これらの詳細なセグメンテーションにより、市場の多角的な理解を深めることができます。

競争環境

主要な競合企業としては、Coupa Software Incorporated、SAP SE、Oracle Corporation、GEP Worldwide LLC、JAGGAER LLC、Ivalua Incorporated、Basware Corporation、Zycus Infotech Private Limited、Tradeshift Holdings Inc.、Proactis Holdings Limitedなどが挙げられます。また、Sievo Oy、Simfoni Limited、Keelvar Systems Limited、SpendHQ LLC、CloudEagle Inc.、Brex Inc.、Airbase Inc.、Vertice Limited、Ramp Business Corporation、Una Procurement LLCといったAIネイティブな新規参入企業も市場に影響を与えています。

AI駆動型テールスペンドソリューションは、従来の属人的なアプローチと比較して、2〜5倍のコスト削減効果を加速させることが報告されており、例えばArkestroのようなプラットフォームがその効果を示しています。

レポートでは、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

市場機会と将来展望

本レポートでは、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 AIを活用した支出分析の導入

- 4.2.2 調達スタック全体でのSaaSおよびクラウドへの移行

- 4.2.3 パンデミック後のコスト削減プログラムの必要性

- 4.2.4 支出の可視化とESGコンプライアンスに対する規制の推進

- 4.2.5 生成AIによる自律型購買デスク

- 4.2.6 貿易戦争による関税の複雑化がテールインボイスを増加させる

-

4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータ主権に関する懸念

- 4.3.2 レガシーERPとの統合負債

- 4.3.3 調達データサイエンス人材の不足

- 4.3.4 プラットフォームの乱立によるサプライヤーの疲弊

- 4.4 業界価値 / サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ソフトウェアプラットフォーム

- 5.1.2 マネージドサービス

- 5.1.3 アドバイザリー/コンサルティングサービス

-

5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SME)

-

5.4 業界別

- 5.4.1 製造業

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 金融サービス

- 5.4.4 ITおよび通信

- 5.4.5 小売およびEコマース

- 5.4.6 その他の業界

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 エジプト

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 クーパ・ソフトウェア・インコーポレイテッド

- 6.4.2 SAP SE

- 6.4.3 オラクル・コーポレーション

- 6.4.4 GEP ワールドワイド LLC

- 6.4.5 JAGGAER LLC

- 6.4.6 イバルア・インコーポレイテッド

- 6.4.7 バスウェア・コーポレーション

- 6.4.8 ザイカス・インフォテック・プライベート・リミテッド

- 6.4.9 トレードシフト・ホールディングス Inc.

- 6.4.10 プロアクティス・ホールディングス・リミテッド

- 6.4.11 シエボ Oy

- 6.4.12 シンフォニ・リミテッド

- 6.4.13 キールバー・システムズ・リミテッド

- 6.4.14 スペンHQ LLC

- 6.4.15 クラウドイーグル Inc.

- 6.4.16 ブレックス Inc.

- 6.4.17 エアベース Inc.

- 6.4.18 バーティス・リミテッド

- 6.4.19 ランプ・ビジネス・コーポレーション

- 6.4.20 ウナ・プロキュアメント LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「テーパースペンドマネジメントソリューション」とは、企業が支出を管理し最適化するための包括的なアプローチを指す言葉であり、特に「テーパー」という言葉が示すように、急激な支出削減ではなく、段階的かつ戦略的に支出を抑制・調整していくことを支援するソリューション群を意味します。これは、単なるコストカットに留まらず、企業の持続的な成長と経営の安定性を両立させるための、より洗練された支出管理戦略を可能にするものです。経済の不確実性が高まる現代において、企業が財務の健全性を保ちつつ、将来への投資余力を確保するために不可欠なツールとして注目されています。

このソリューションは、まず企業のあらゆる支出を可視化し、分析することから始まります。直接費、間接費、設備投資、人件費、マーケティング費用など、多岐にわたる支出データを一元的に集約し、その内訳、傾向、効率性を詳細に把握します。その上で、無駄な支出や非効率なプロセスを特定し、それらを段階的に改善していくための具体的な戦略を立案・実行します。急激な支出削減は、時にサプライヤーとの関係悪化や従業員の士気低下、さらには事業活動そのものへの悪影響を及ぼす可能性がありますが、「テーパー」のアプローチは、これらのリスクを最小限に抑えながら、着実にコスト構造を最適化していくことを目指します。

テーパースペンドマネジメントソリューションの種類は多岐にわたります。機能面では、支出分析(Spend Analytics)、戦略的ソーシング(Strategic Sourcing)、契約管理(Contract Management)、購買管理(Procurement Management)、経費精算管理(Expense Management)、サプライヤー関係管理(Supplier Relationship Management: SRM)などが挙げられます。これらの機能は、それぞれが独立したモジュールとして提供されることもあれば、統合されたプラットフォームとして提供されることもあります。特に「テーパー」の概念を具現化する上では、段階的な予算設定機能、削減目標の進捗モニタリング機能、削減が事業活動に与える影響をシミュレーションする機能などが重要となります。また、クラウドベースのSaaS型ソリューションが主流であり、導入の容易さやスケーラビリティの高さが特徴です。

このソリューションの主な用途としては、まず経済の変動期や景気後退局面におけるリスクマネジメントが挙げられます。企業は、市場環境の変化に応じて支出を柔軟に調整し、財務体質を強化することができます。また、M&A後の事業統合プロセスにおいて、重複する支出を効率的に削減し、シナジー効果を最大化するためにも活用されます。新規事業への投資や研究開発費の確保など、戦略的なリソース再配分を行う際にも、既存事業の支出を段階的に最適化することで、必要な資金を生み出すことが可能になります。さらに、サプライチェーンのレジリエンス強化とコスト効率の両立、持続可能な経営体制への移行、そして無駄な支出の特定と削減を通じた予算編成と実績管理の精度向上にも貢献します。

関連技術としては、まずAI(人工知能)と機械学習が不可欠です。これらの技術は、過去の支出データからパターンを学習し、異常な支出を検知したり、将来の需要を予測したり、最適なサプライヤーを選定したりする上で極めて有効です。ビッグデータ分析は、膨大な支出データを処理し、隠れたインサイトやトレンドを発見するために用いられます。クラウドコンピューティングは、ソリューションの提供形態として主流であり、高いスケーラビリティとアクセシビリティを提供します。RPA(Robotic Process Automation)は、経費精算や請求書処理といった定型業務を自動化し、人的ミスを削減しつつ効率を大幅に向上させます。将来的には、ブロックチェーン技術がサプライチェーンの透明性向上や契約管理の信頼性確保に貢献する可能性も秘めています。

市場背景としては、グローバル経済の不確実性の高まりが挙げられます。インフレ圧力、地政学的リスク、サプライチェーンの混乱など、企業を取り巻く環境は常に変化しており、迅速かつ柔軟な支出管理が求められています。また、デジタルトランスフォーメーション(DX)の推進は、業務効率化とデータ活用へのニーズを加速させており、支出管理もその例外ではありません。サプライチェーンの複雑化は、多様なサプライヤーとの関係を効率的に管理し、リスクを低減する必要性を生んでいます。さらに、ESG(環境・社会・ガバナンス)やサステナビリティへの意識の高まりは、環境負荷の低い調達や倫理的なサプライヤー選定といった、新たな支出管理の視点をもたらしています。リモートワークの普及も、経費精算や購買プロセスのデジタル化を後押しする要因となっています。

将来展望としては、テーパースペンドマネジメントソリューションは、より高度なAI活用へと進化していくでしょう。予測分析の精度向上や、個々の支出決定に対するレコメンデーション機能の強化が進み、人間の意思決定を強力にサポートするようになります。また、支出管理だけでなく、財務、サプライチェーン、生産計画など、企業全体の業務プロセスと連携する統合プラットフォーム化が進むと考えられます。これにより、リアルタイムでの支出状況の可視化と、より迅速かつ戦略的な意思決定が可能になります。サステナブル調達の推進はさらに加速し、ESG基準を考慮したサプライヤー選定や支出管理が標準となるでしょう。ユーザーエクスペリエンスの向上も重要な要素であり、直感的で使いやすいインターフェースが、より多くの従業員による積極的な活用を促します。長期的には、ブロックチェーンの本格導入により、サプライチェーンファイナンスや契約管理における透明性と信頼性が飛躍的に向上する可能性も秘めています。テーパーアプローチは、単なるコスト削減に留まらず、戦略的なリソース再配分と成長投資への転換を支援する機能がさらに強化され、企業の持続的な競争力向上に不可欠な存在となるでしょう。