タルク市場 規模・シェア分析 - 成長動向と予測 (2026年~2031年)

タルク市場レポートは、鉱床タイプ(タルクカーボネートおよびタルククロライト)、エンドユーザー産業(プラスチックおよびゴム、塗料およびコーティング、セラミックス、パルプおよび紙、パーソナルケアおよび化粧品、食品および飲料、その他の産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、数量(トン)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タルク市場の概要

本レポートは、タルク市場の現状、成長トレンド、および2026年から2031年までの予測について詳細に分析したものです。タルク市場は、鉱床タイプ(タルクカーボネート、タルククロライト)、最終用途産業(プラスチック・ゴム、塗料・コーティング、セラミックス、パルプ・紙、パーソナルケア・化粧品、食品・飲料、その他産業)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)にセグメント化されており、市場予測は数量(トン)で提供されています。

市場規模と予測

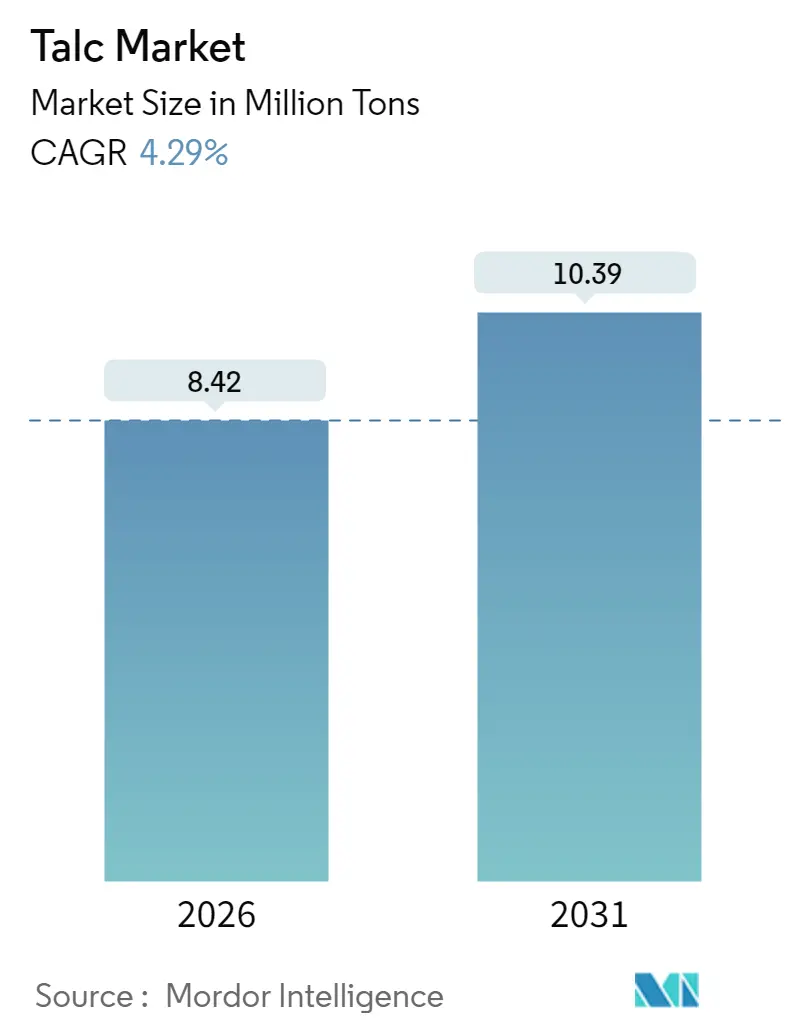

タルク市場は、2025年の807万トンから2026年には842万トンに成長し、2031年までには1,039万トンに達すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.29%と見込まれています。この成長は、電気自動車(EV)生産の増加、より厳格な包装の持続可能性目標、および水性塗料への広範なシフトによって着実に推進されています。

特に、高アスペクト比タルクグレードを含む軽量ポリプロピレン複合材料が、EVの内装パネルやバッテリーハウジングにおいてガラス繊維の代替として採用されています。また、食品・飲料企業は、一般的に安全と認められている(GRAS)認定タルクを天然の加工助剤として導入しています。Imerysによる年間35,000トンの蕪湖工場への投資など、用途特化型製品への重点が置かれています。同時に、鉱石選別技術は資源利用率を高め、厳格化する規制枠組みに関連するコスト圧力を相殺するのに役立っています。

市場の主要な指標は以下の通りです。

* 調査期間: 2020年 – 2031年

* 市場量(2026年): 842万トン

* 市場量(2031年): 1,039万トン

* 成長率(2026年 – 2031年): 4.29% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

主要な市場トレンドと推進要因

タルク市場の成長を牽引する主な要因は以下の通りです。

1. EVおよびEモビリティポリマーからの軽量化需要:

自動車メーカーは、ガラス繊維ポリプロピレンをタルク強化複合材料に置き換えることで、15~25%の軽量化を目指しています。これにより、剛性を維持しつつコストと密度を削減できます。高アスペクト比タルクグレードは、薄く寸法安定性の高い内装パネルやバッテリーエンクロージャーを可能にします。ImerysのHAR製品は、引張弾性率の向上に最適化された板状形態を重視しています。中国や米国における政府のゼロエミッション義務付けも、この需要を後押ししています。

2. アジアにおける水性建築塗料へのシフト:

中国やインドにおける低VOC(揮発性有機化合物)規制の強化により、塗料メーカーは水性塗料への移行を余儀なくされています。水性塗料では、タルクが粘度制御や隠蔽力に必要とされ、二酸化チタンの費用対効果の高い代替品として機能します。表面処理タルクは顔料の沈降を防ぎ、光沢を維持します。東南アジアの都市化による新規住宅着工の増加も、中級建築塗料の需要を拡大させています。

3. ガムベースおよび食肉コーティングにおける食品グレードタルクの採用:

消費者が認識可能なミネラルベースの成分を好む傾向にあるため、菓子メーカーは合成の粘着防止剤をFDA GRAS認定の医薬品グレードタルクに置き換えています。食肉加工業者も、スライス製品にタルクをまぶして表面の水分を吸収させ、細菌の増殖を抑え、保存期間を延長しています。高純度でアスベストフリーのタルクが求められるため、供給業者は限られますが、単位あたりの価値は工業用タルクの5~7倍に達し、収益性を高めています。

4. AIを活用した選鉱による鉱石回収率の向上:

機械学習画像認識を利用したセンサーベースシステムは、鉱石回収率を最大25%向上させ、下流の粉砕エネルギーを約15%削減します。リアルタイムのX線透過スキャンにより、粉砕前に脈石を排出できます。この技術的優位性により、低品位鉱床も経済的に処理できるようになり、利用可能な埋蔵量を拡大し、タルク市場の供給基盤を安定させます。

5. ESG調達向けの低炭素タルクグレード:

北米および欧州では、環境・社会・ガバナンス(ESG)を重視した調達が増加しており、低炭素タルクグレードへの需要が高まっています。

市場の抑制要因

タルク市場の成長を阻害する主な要因は以下の通りです。

1. アスベスト関連訴訟の遺産:

ジョンソン・エンド・ジョンソンが提案した80億~100億米ドルの和解案は、タルク製品に対する継続的な法的責任の重荷を示しており、化粧品グレードの需要を抑制しています。FDAによる新しい義務的な検査規則は、小規模加工業者にとってコンプライアンスコストを増加させています。WHOがタルクを職業曝露に基づき「おそらく発がん性がある」と再分類したことも、監視を強化しています。

2. 高級紙におけるバイオベースフィラーによるタルク代替:

欧州の製紙工場では、再生可能成分目標を達成するためにセルロースナノファイバーや変性デンプンを試験的に導入しており、高級アート紙におけるタルクの浸透を侵食しています。バイオベースソリューションに対して10~15%のプレミアムを支払う意欲があるため、タルク供給業者は明確な持続可能性の物語を提示するよう圧力を受けています。

3. フィンランドのストライキ後の欧州における高純度鉱石不足:

フィンランドのストライキ後、欧州では高純度鉱石の不足が発生し、欧州市場に大きな影響を与え、北米にも波及しています。

セグメント分析

1. 鉱床タイプ別:

* タルクカーボネート: 2025年にはタルク市場規模の61.92%を占め、インドと中国の豊富な埋蔵量と、大量生産されるコモディティグレードに有利な加工コスト構造から恩恵を受けています。

* タルククロライト: 入手性は低いものの、2031年まで4.76%のCAGRで牽引力を増しています。その熱安定性は、自動車のエンジンルーム部品や電子部品に適しています。

メカノケミカル活性化やジェットミル微粉砕への投資により、粗い原料から高光沢コーティングに不可欠な2 µm以下の微粉末を製造できるようになり、従来の鉱床タイプ間の境界が曖昧になっています。しかし、残留鉱物含有量に関する規制の逆風により、低不純物を求めるOEMにとってクロライトが魅力的な選択肢となっています。

2. 最終用途産業別:

* プラスチック・ゴム: 2025年にはタルク市場シェアの27.12%を占め、電動化と循環経済包装の義務化を背景に、4.98%のCAGRで成長しています。軽量化、寸法安定性、全体的な複合材料コストの低減が、PP内装トリム、家電ハウジング、薄肉容器での採用を支えています。

* 塗料・コーティング: アジア太平洋地域のインフラブームが大量の需要を支え、第2位の市場となっています。

* セラミックス: タイルや衛生陶器の輸出に関連する安定した基盤需要があります。

* パルプ・紙: 欧州および北米のニッチな食品接触ボードを除き、構造的な衰退に直面しています。

* パーソナルケア: 訴訟問題により需要が抑制されています。

* 食品・飲料: 数量は少ないものの、純度プレミアムによりタルク市場で最も高い単位マージンを提供しています。

地域分析

1. アジア太平洋:

2025年にはタルク市場規模の53.10%を占め、2031年まで5.18%のCAGRで成長すると予測されています。インドが世界の生産量の25%を占め、中国の加工業者が下流のプラスチック輸出業者と連携する統合されたサプライチェーンがこれを支えています。中国、日本、韓国における国内EV製造は、高アスペクト比グレードの超微細タルクマスターバッチを必要とし、現地での需要を確保しています。同時に、東南アジアの建設ブームは、低VOC規制への移行にもかかわらず、塗料グレードの需要を増加させています。

2. 北米:

OEMの軽量化イニシアチブがプレミアムグレードの消費を支え、戦略的に重要な地域であり続けています。しかし、タルク化粧品に対する消費者の慎重な感情や、新規鉱山の環境承認のハードルが成長を中程度の単一桁に抑えています。

3. 欧州:

より厳格な結晶性シリカプロトコルとREACH規制の改訂が、工業用ユーザーの検査コストを上昇させ、購買基準を再構築する可能性があります。ドイツやフランスのバイヤーはすでにESG監査を要求しており、低炭素供給源の見通しを高めています。

4. 南米、中東・アフリカ:

建設および消費財生産が増加していますが、物流の断片化と限られた現地加工が、地域タルク市場の規模拡大を依然として制約しています。

競合状況

タルク市場は中程度の統合度を示しています。Imerys、Nippon Talc、Mondo Minerals、Golchaなどの主要企業は、垂直統合と自動車、コーティング、医薬品向けの配合を調整するアプリケーションラボを通じて、高価値セグメントを支配しています。技術とESG認証が競争優位性をますます決定づけています。AI選別、再生可能エネルギー粉砕、クローズドループ水システムを展開する企業は、サプライヤー評価において差別化を図っています。コンパウンディングおよびマスターバッチ生産への前方統合は、マージンを確保しつつ、原鉱石価格の変動から保護し、主要企業がタルク市場でのシェアを拡大するのに有利な立場にあります。

タルク業界の主要企業:

* Imerys

* Magris Performance Materials

* Golcha Group

* Minerals Technologies Inc.

* Sibelco

最近の業界動向

* 2024年9月: ジョンソン・エンド・ジョンソンは、破産したタルク鉱山会社であるImerys Talc AmericaとCyprus Mines Corporationに対し、2025年12月を期限として最低5億500万米ドルを支払う和解案を提示しました。

* 2023年10月: Imerysは中国の蕪湖に新しいタルク加工工場を開設しました。この工場では、高アスペクト比、超微細、マイクロラメラなどのImerysのエンジニアードタルクを製造し、タルク強化プラスチック自動車部品の機械的性能向上に特化しています。

本レポートは、タルクの世界市場に関する詳細な分析を提供しています。タルクは、マグネシウム、ケイ素、酸素、水素から構成される天然鉱物であり、水和ケイ酸マグネシウムとして、プラスチック、ゴム、塗料、紙、医薬品など多岐にわたる産業で利用されています。

1. 調査範囲と方法論

本調査は、タルク市場を堆積タイプ別(タルクカーボネート、タルククロライト)、最終用途産業別(セラミックス、食品・飲料、塗料・コーティング、パーソナルケア、プラスチック・ゴム、パルプ・紙、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に細分化し、各セグメントの市場規模と予測を数量(トン)で提供しています。調査方法論には、市場の定義、研究の範囲、および詳細な分析手法が含まれています。

2. エグゼクティブサマリーと市場規模

タルクの世界市場は、2026年に842万トンに達すると推定されています。2031年までには1,039万トンに増加すると予測されており、予測期間中の年平均成長率(CAGR)は4.29%と見込まれています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* EVおよびEモビリティポリマーからの軽量化需要: 電気自動車(EV)やEモビリティ分野における軽量化ニーズが、タルクの需要を押し上げています。

* アジアにおける水性建築塗料への移行: アジア地域での環境規制強化に伴い、水性建築塗料へのシフトが進んでおり、タルクがその配合に利用されています。

* ガムベースおよび食肉コーティングにおける食品グレードタルクの採用: 食品産業において、ガムベースや食肉コーティング材として食品グレードのタルクの採用が増加しています。

* AIを活用した鉱石選別による鉱石回収率の向上: AI技術を導入した鉱石選別システムにより、タルク鉱石の回収率が向上し、供給能力が強化されています。

* ESG調達に対応する低炭素タルクグレード: 環境・社会・ガバナンス(ESG)を重視する企業からの調達ニーズに応えるため、低炭素タルクグレードの開発と供給が進んでいます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* アスベスト関連訴訟の遺産: タルク製品におけるアスベスト混入に関する過去の訴訟が、特に化粧品グレードのタルク販売に継続的な影響を与え、コンプライアンスコストを増加させています。FDAによる新たな検査規則の提案も、この傾向を強めています。

* 高級紙におけるバイオベースフィラーによるタルクの代替: 高級紙の分野では、タルクの代替としてバイオベースのフィラーが採用されるケースが増えています。

* フィンランドのストライキ後の欧州における高純度鉱石不足: フィンランドでのストライキの影響により、欧州市場で高純度タルク鉱石の供給不足が発生しています。

5. 主要セグメントの分析

* 最終用途産業別: プラスチック・ゴム産業がタルク消費をリードしており、2025年の需要の27.12%を占め、最も高い4.98%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域がタルク供給において圧倒的なシェア(53.10%)を占めています。これは、インドが世界の生産量の約25%を供給し、中国が広範な加工能力を有しているためです。

6. 競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析、および主要企業のプロファイル(Imerys、Sibelco、Nippon Talc Co., Ltd.など)が詳細に記述されています。

7. 市場機会と将来展望

レポートは、未開拓の市場機会や満たされていないニーズの評価を通じて、タルク市場の将来的な展望についても言及しています。

このレポートは、タルク市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EVおよびEモビリティポリマーからの軽量化需要

- 4.2.2 アジアにおける水性建築塗料への移行

- 4.2.3 ガムベースおよび食肉コーティングにおける食品グレードタルクの採用

- 4.2.4 AIを活用した鉱石選別による鉱石回収率の向上

- 4.2.5 ESG調達を対象とした低炭素タルクグレード

- 4.3 市場の阻害要因

- 4.3.1 アスベスト関連訴訟の遺産

- 4.3.2 高級紙におけるタルクを代替するバイオベースフィラー

- 4.3.3 フィンランドのストライキ後のヨーロッパにおける高純度鉱石の不足

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(数量)

- 5.1 鉱床タイプ別

- 5.1.1 タルク炭酸塩

- 5.1.2 タルク緑泥石

- 5.2 エンドユーザー産業別

- 5.2.1 プラスチックおよびゴム

- 5.2.2 塗料およびコーティング

- 5.2.3 セラミックス

- 5.2.4 パルプおよび紙

- 5.2.5 パーソナルケアおよび化粧品

- 5.2.6 食品および飲料

- 5.2.7 その他の産業

- 5.3 地域別

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 スペイン

- 5.3.3.6 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AKJ MinChem

- 6.4.2 ANAND TALC

- 6.4.4 Chanda Minerals

- 6.4.5 CIMBAR PERFORMANCE MINERALS

- 6.4.6 euroMinerals GmbH

- 6.4.7 Golcha Group

- 6.4.8 Hayashi-Kasei

- 6.4.9 Imerys

- 6.4.10 IMI Fabi SpA

- 6.4.11 Magris Performance Materials

- 6.4.12 Minerals Technologies Inc.

- 6.4.13 Nippon Talc Co., Ltd.

- 6.4.14 Sibelco

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タルクは、その独特な物理的・化学的特性から、現代社会の様々な産業分野で不可欠な鉱物資源として広く利用されております。ここでは、タルクの定義から将来展望に至るまで、包括的に解説いたします。

まず、タルクの定義についてご説明いたします。タルクは、化学式Mg3Si4O10(OH)2で表される含水マグネシウムケイ酸塩鉱物であり、層状ケイ酸塩鉱物の一種です。モース硬度が1と非常に柔らかく、指で簡単に削れるほどであることから、「滑石」とも呼ばれます。その特徴は、優れた滑沢性、白色度、化学的安定性、耐熱性、電気絶縁性、そして低い熱伝導率にあります。天然に産出する鉱物であり、一般的には白色、淡緑色、または灰色を呈し、触ると非常に滑らかな感触があります。これらの特性が、多岐にわたる用途での利用を可能にしています。

次に、タルクの種類についてですが、主にその純度と粒度によって分類されます。純度に関しては、不純物、特にアスベスト様繊維や重金属の含有量によって、工業用、化粧品用、医薬品用といったグレードに分けられます。化粧品や医薬品に用いられるタルクは、極めて高い純度が求められ、厳格な品質管理の下で精製されます。粒度については、用途に応じて微粉末から粗粉末まで様々な粒度分布の製品が製造されます。例えば、塗料やプラスチックの充填剤としては比較的粗いものが、化粧品や製紙のコーティング剤としては超微粉末が使用されることが多いです。また、産地によって結晶構造や不純物の種類が異なる場合があり、それがタルクの特性に影響を与えることもあります。

タルクの用途は非常に広範です。最も身近な例としては、化粧品が挙げられます。ベビーパウダー、ファンデーション、アイシャドウなどに配合され、滑らかな感触、吸湿性、肌への密着性、透明感の付与に貢献しています。製紙業界では、填料やコーティング剤として使用され、紙の白色度、不平滑性、インク吸収性の調整、印刷適性の向上に寄与します。プラスチック分野では、充填剤や補強材として広く利用されており、プラスチック製品の剛性、耐熱性、寸法安定性を向上させ、成形時の収縮を抑制する効果があります。自動車部品や家電製品の筐体など、多くの工業製品にタルクが配合されています。塗料においては、充填剤や増量剤として、塗膜の平滑性、耐候性、耐薬品性を高め、顔料の沈降を防ぐ役割を果たします。セラミックス分野では、焼成時の収縮を抑制し、耐熱性や電気絶縁性を向上させる目的で、タイル、衛生陶器、電気絶縁材料などに用いられます。その他にも、医薬品の錠剤の滑沢剤や賦形剤、ゴム製品の離型剤や充填剤、農業用殺虫剤のキャリア、屋根材、溶接棒のフラックスなど、数えきれないほどの用途でその特性が活かされています。

タルクの利用を支える関連技術も多岐にわたります。まず重要なのが、粉砕・分級技術です。目的とする粒度分布を得るために、ジェットミル、ボールミル、気流分級機といった様々な粉砕機や分級機が用いられ、特に化粧品や高機能材料向けには超微粉化技術が不可欠です。次に、表面処理技術があります。タルクの表面を疎水性や親油性にするために、有機化合物で表面を改質する技術が開発されており、これによりプラスチックとの親和性を高めたり、分散性を向上させたりすることが可能になります。また、品質管理技術も極めて重要です。特にアスベスト様繊維の混入は厳しく規制されており、高度な分析技術を用いてその有無や含有量を検査しています。その他、粒度分布、白色度、比表面積などの物理的特性の測定も、製品の品質を保証するために欠かせません。これらの技術によって、タルクは多様な産業ニーズに応える高機能材料へと加工されています。

市場背景について見ますと、タルクの世界市場は、アジア太平洋地域が最大の消費地となっており、特に中国やインドにおける建設、自動車、電子機器産業の成長が需要を牽引しています。主要な生産国としては、中国、インド、米国、ブラジル、パキスタン、フィンランドなどが挙げられます。近年では、プラスチック用途の拡大が顕著であり、軽量化や高機能化が求められる自動車産業などでの需要が増加しています。また、環境規制の強化に伴い、アスベストフリーの高純度タルクに対する需要が高まっており、サプライヤーはより安全で高品質な製品の供給に注力しています。市場価格は、エネルギーコスト、輸送費、そして需給バランスによって変動しますが、安定した供給体制の構築が常に課題となっています。

最後に、タルクの将来展望について考察いたします。今後もタルクは、そのユニークな特性から多くの産業で重要な役割を担い続けるでしょう。特に、持続可能性と安全性への意識の高まりから、アスベスト様繊維を含まない高純度タルクの需要は一層増加すると予想されます。これに伴い、サプライチェーン全体の透明性の確保がより一層求められるようになるでしょう。また、新用途開発も活発に進められています。例えば、高機能プラスチックのさらなる進化、バッテリー材料への応用、環境浄化材料としての利用など、新たな分野での可能性が探られています。微細化・高機能化のトレンドは続き、ナノレベルでの粒子設計や、特定の機能を持たせるための表面改質技術がさらに進化することで、タルクの新たな価値が創出される可能性があります。さらに、タルク含有製品のリサイクル技術の開発も、資源の有効活用と環境負荷低減の観点から重要性を増していくでしょう。各国の安全基準や環境規制の強化は、タルク産業に常に変化を促し、より安全で環境に配慮した製品開発と供給体制の構築が求められる未来が展望されます。タルクは、その多機能性ゆえに、今後も技術革新と共に進化し続ける素材であると言えるでしょう。