ヘット市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

タロー市場レポートは、原料(牛由来、羊由来、その他)、グレード(食用グレード、工業用グレード)、用途(食品・飲料、動物飼料、医薬品、パーソナルケア・化粧品、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タロー市場の概要と将来予測(2025年~2030年)

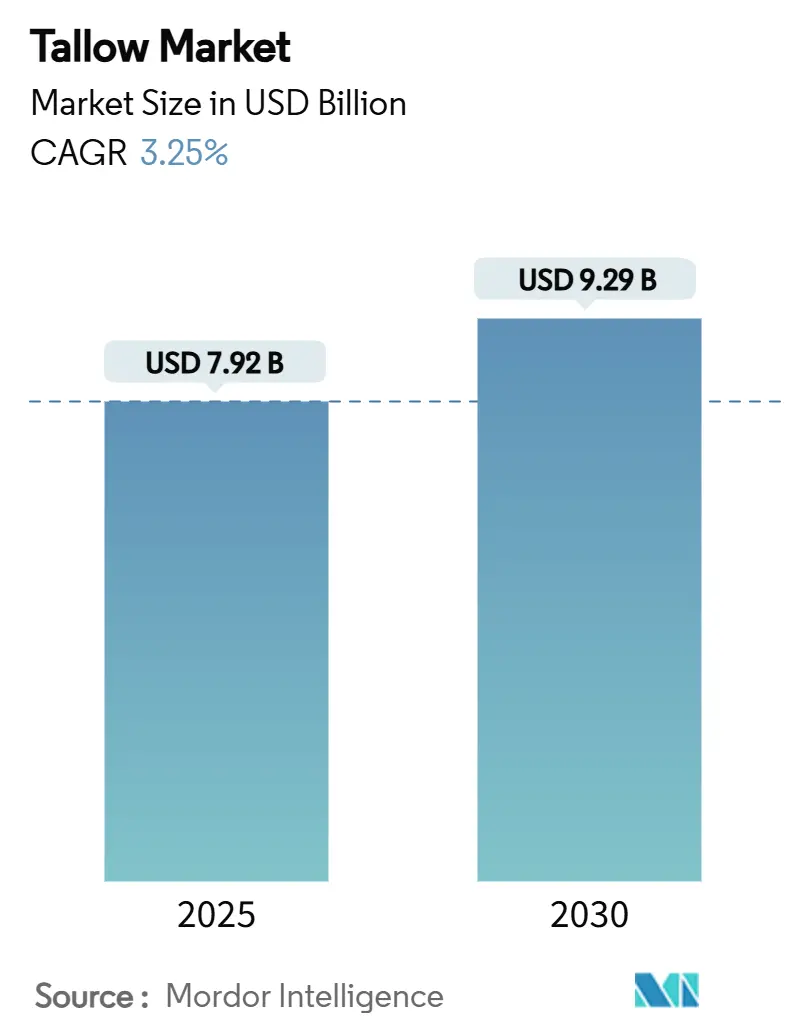

世界のタロー市場は、2025年には79.2億米ドルに達し、2030年には92.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.25%と見込まれています。この成長は、進化する規制環境、持続可能性要件の増加、食品加工、動物飼料製造、再生可能燃料生産といった主要分野での幅広い用途への適応に成功したことを反映しています。特に再生可能燃料産業は重要な成長ドライバーとなっており、2023年には動物性脂肪がバイオマスベースディーゼル原料の36%を占め、その産業的重要性を示しています。

主要な市場動向と洞察(促進要因)

タロー市場の成長を牽引する主な要因は以下の通りです。

1. 貯蔵寿命と安定性の向上したタロー製品の開発: 高度な精製技術と化学修飾により、タローの酸化安定性と低温流動特性が向上しています。これにより、特殊潤滑剤などの新たな用途が開拓され、市場のプレミアム化が進んでいます。Coast Packing社による6,000万米ドルの施設拡張投資や、South Chicago Packing社とRestaurant Technologies社の提携による液体牛脂の普及は、この動向を裏付けています。

2. 動物飼料用途の拡大: ペットフードや家畜飼料産業において、タローはその優れたエネルギー含有量と嗜好性向上の効果から、貴重な成分として認識されています。食肉加工副産物を高品質な肉骨粉に変換するレンダリング産業の確立は、持続可能な資源利用に貢献しています。

3. 食肉加工施設の増加による安定したタロー供給: 世界的な食肉加工施設の継続的な拡大は、主要な生産地域におけるタローの信頼できる安定供給を保証しています。中国によるオーストラリア産食肉加工業者への貿易障壁撤廃や、アラブ首長国連邦の農業製品輸入量の多さは、供給チェーンの強化と再輸出機会を示しています。米国では、カンザス州、ネブラスカ州、テキサス州が国内タロー生産の約80%を占めています。

4. 消費者の伝統的な動物性脂肪への嗜好の変化: 健康志向の消費者が、加工された植物油よりも動物性脂肪を好む傾向が強まっています。これは、伝統的な調理用脂肪の利点を支持する新たな栄養研究に起因しています。Steak ‘n ShakeやBuffalo Wild Wingsのような大手レストランチェーンも、牛脂の導入を検討または実施しており、その風味向上と栄養価が評価されています。

5. 生分解性および持続可能な成分への需要: 廃棄物削減のための天然動物副産物への需要や、生分解性および持続可能な成分への嗜好も、タロー市場の成長を後押ししています。

市場の抑制要因

一方で、タロー市場にはいくつかの抑制要因も存在します。

1. 食品およびパーソナルケア製品における飽和脂肪酸含有量に関する健康上の懸念: 飽和脂肪酸に関する長年の議論は、消費者の購買行動や規制の進化に影響を与えています。過去には、コレステロール関連の懸念から、米国の主要なファストフード店が動物性脂肪から植物油に移行した経緯があります。しかし、近年の栄養研究では、反芻動物由来の動物性脂肪に含まれるオレイン酸や必須脂肪酸が心血管の健康に良い影響を与える可能性が示唆されており、市場の見方が変わりつつあります。

2. 特定の地域における動物性脂肪誘導体に関する厳格な規制: 欧州連合や米国では、動物性脂肪誘導体の国際貿易に関する包括的な規制が設けられています。例えば、英国では動物飼料用途の脂肪誘導体に関する特定の要件があり、米国では牛脂誘導体の輸入にBSEリスク分類や不純物含有量に関する厳格な基準が適用されています。

3. 植物由来およびクルエルティフリー化粧品への支持の増加: パーソナルケアおよび化粧品分野では、植物由来およびクルエルティフリー製品への支持が高まっており、動物性成分であるタローの需要に影響を与える可能性があります。

4. 動物疾病の発生によるタロー供給への影響: 動物疾病の発生は、タローの継続的な供給に影響を及ぼし、市場の不安定要因となる可能性があります。

セグメント分析

* 供給源別: 牛脂が2024年に57.49%の市場シェアを占め、市場を支配しています。これは、確立された牛加工インフラと堅固なサプライチェーンに支えられています。一方、羊脂は2025年から2030年にかけて4.63%のCAGRで最も急速に成長すると予測されており、プレミアム化粧品や特殊食品での採用が増加しています。

* グレード別: 食用グレードのタローが2024年に60.40%の市場シェアを維持しています。これは、食品加工、マーガリン製造、料理用途での広範な利用によるものです。厳格な規制遵守と純度基準がそのプレミアム価格を正当化しています。技術/工業グレードのタローは、バイオディーゼル生産の拡大と再生可能燃料義務化に牽引され、2025年から2030年にかけて4.43%のCAGRで力強い成長が見込まれています。

* 用途別: 食品・飲料産業が2024年に43.13%の市場シェアを占め、タロー市場で優位な地位を保っています。これは、ベーキング、フライ、加工食品生産におけるタローの基本的な役割によるものです。パーソナルケア・化粧品セグメントは、2025年から2030年にかけて4.34%のCAGRで最もダイナミックな成長分野となっており、天然で最小限に加工された成分への需要の高まりが背景にあります。タローの優れたエモリエント特性とヒトの皮膚脂質との自然な適合性が、プレミアム美容製品の合成成分の代替として評価されています。

地域分析

* アジア太平洋地域: 2024年に34.10%の市場シェアを占め、タロー消費において世界をリードしています。これは、中国、インド、日本、オーストラリアなどの主要経済圏における広範な食肉加工インフラと急速に拡大するバイオディーゼル生産能力に支えられています。

* 中東・アフリカ地域: 2025年から2030年にかけて4.51%のCAGRで最も高い成長率を予測しており、食肉加工能力の拡大と動物飼料成分への需要増加が主な要因です。アラブ首長国連邦は、その農業製品の輸入量が多く、加工動物性脂肪の再輸出に大きな機会を提供しています。

* 北米: 確立されたレンダリングインフラと再生可能燃料生産能力を背景に、世界のタロー市場で重要な存在感を維持しています。米国のタロー輸入量は2022年から2023年にかけて倍増しており、市場への強力な参加とタローベース製品への需要の高まりを示しています。

競争環境

世界のタロー市場は中程度の集中度を示しており、確立された企業が垂直統合と地理的拡大戦略を通じて競争上の地位を築いています。

* 主要企業: Darling Ingredients Inc.、Cargill Incorporated、Tyson Foods Inc.、JBS S.A.、Australian Renderers Groupなどが挙げられます。

* Darling Ingredients: 260以上の施設を持つ広範なネットワークを通じて、世界の動物性農業副産物の約15%を処理しており、2024会計年度には57億米ドルの純売上高を達成しました。Valero EnergyとのDiamond Green Diesel合弁事業は特に成功しており、再生可能ディーゼル販売で大きな成果を上げています。

* 戦略的統合と投資: Coast Packing社は、テキサス州アマリロに6,000万米ドルを投じて食用脂肪精製・包装施設を拡張しており、2026年夏に稼働開始予定です。South Chicago Packing社はRestaurant Technologies社と提携し、全国40,000の業務用厨房に液体牛脂システムを導入しました。

* 新用途への拡大: JBSのような主要企業は、豚脂や牛脂を持続可能な航空燃料(SAF)の原料として活用する可能性を積極的に探っており、市場参加者にとって新たな収益源を開拓しています。また、新興企業は革新的な酵素修飾技術の開発に注力し、特定の産業ニーズに対応する特殊な用途を創出しています。

最近の業界動向

* 2025年2月: Coast Packing Co.は、テキサス州アマリロに食用脂肪・油の新しい精製・包装施設の建設を開始しました。2026年夏に開設予定で、動物性脂肪ショートニングの生産能力を強化します。

* 2024年8月: JBSは、豚脂と牛脂を航空機の代替燃料として利用するイニシアチブを発表し、持続可能な航空燃料用途への拡大と最終用途市場の多様化を進めています。

* 2024年5月: South Chicago PackingはRestaurant Technologiesと提携し、業務用厨房向けにAll Fry™液体牛脂を導入しました。これにより、全国40,000以上のフードサービス拠点での製品アクセスが向上しました。

本レポートは、グローバルなタロー(獣脂)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について説明し、市場の全体像を把握するための包括的な情報を提供しています。

エグゼクティブサマリーでは、世界のタロー市場が2025年に79.2億米ドルと評価され、2030年までに92.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は3.25%であると示されています。地域別では、アジア太平洋地域が2024年の収益の34.10%を占め、広範な食肉加工能力とバイオ燃料生産の増加により、消費をリードしています。最も急速な地域成長を示すのは中東およびアフリカで、政府によるレンダリングプラントの建設と輸入再輸出ハブの活用により、2030年までに4.51%のCAGRで成長すると見込まれています。用途別では、天然の皮膚軟化剤としてタローを利用するパーソナルケア・化粧品製品が、2025年から2030年にかけて4.34%のCAGRで最も急速に拡大すると予測されています。

市場の成長を牽引する主な要因としては、保存期間と安定性が向上したタローベース製品の開発、ペットフードや家畜飼料を含む動物飼料へのタローの使用、信頼性の高いタロー供給を提供する食肉加工施設の増加が挙げられます。また、合成添加物よりも動物性脂肪の利点に対する消費者の意識の高まり、廃棄物削減のための天然動物副産物への需要、生分解性で持続可能な成分への嗜好も市場を後押ししています。

一方で、市場の成長を阻害する要因も存在します。食品やパーソナルケア製品における飽和脂肪酸含有量に関する健康上の懸念、特定の地域における動物性脂肪誘導体に対する厳格な規制、植物由来およびクルエルティフリーの化粧品処方に対する支持の増加が挙げられます。さらに、動物疾病の発生は、タローの継続的な供給に影響を与える可能性があります。

本レポートでは、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を詳細に分析しています。

市場規模と成長予測は、以下のセグメントに基づいて提供されています。

* 供給源別: 牛、羊、その他。

* グレード別: 食用グレード、工業/技術グレード。

* 用途別: 食品・飲料、動物飼料、医薬品、パーソナルケア・化粧品、その他。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)に細分化されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング分析が評価されています。主要企業のプロファイルも含まれており、Darling Ingredients Inc.、Cargill Incorporated、Tyson Foods Inc.、JBS S.A.、Saria Bio-Industriesなど、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場シェア、製品とサービス、最近の動向が詳述されています。

市場の機会と将来の見通しについても言及されています。特に、2025年4月に発効するブラジルおよびオーストラリア産タローに対する10%の米国関税は、米国内のレンダリング業者に有利に働き、輸入供給を逼迫させる可能性があると予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 保存期間と安定性が向上した獣脂ベース製品の開発

- 4.2.2 獣脂の飼料への利用、特にペットフードと家畜飼料

- 4.2.3 信頼性の高い獣脂供給を提供する食肉加工施設の増加

- 4.2.4 合成添加物に対する動物性脂肪の利点に対する消費者の意識の高まり

- 4.2.5 廃棄物を削減するための天然動物副産物の需要

- 4.2.6 生分解性および持続可能な成分への嗜好

- 4.3 市場の阻害要因

- 4.3.1 食品およびパーソナルケア製品における飽和脂肪含有量に関する健康上の懸念

- 4.3.2 特定地域における動物性脂肪誘導体に関する厳格な規制

- 4.3.3 植物ベースおよびクルエルティフリー化粧品処方に対する擁護の高まり

- 4.3.4 動物疾病の発生が獣脂の継続的な供給に影響

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 供給源別

- 5.1.1 牛

- 5.1.2 羊

- 5.1.3 その他

- 5.2 グレード別

- 5.2.1 食用グレード

- 5.2.2 工業用グレード

- 5.3 用途別

- 5.3.1 食品および飲料

- 5.3.2 動物飼料

- 5.3.3 医薬品

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Darling Ingredients Inc.

- 6.4.2 Cargill Incorporated

- 6.4.3 Tyson Foods Inc.

- 6.4.4 JBS S.A.

- 6.4.5 Australian Renderers Group

- 6.4.6 West Coast Reduction Ltd.

- 6.4.7 Bakers Biodiesel LLC

- 6.4.8 Colyer Fehr Tallow Pty Ltd

- 6.4.9 Tallow Products Pty Ltd

- 6.4.10 Caila & Pares SA

- 6.4.11 FASA Group

- 6.4.12 Saria Bio-Industries

- 6.4.13 CD Formulation.

- 6.4.14 West Coast Reduction Ltd

- 6.4.15 Vantage Specialty Chemicals, Inc

- 6.4.16 Australian Tallow Producers

- 6.4.17 Caila i Pares SA

- 6.4.18 Baker Commodities Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ヘット」というキーワードは、英語の"head"をカタカナ表記したものであり、その意味は文脈によって多岐にわたりますが、技術や産業の分野においては、機器やシステムの「先端部」や「主要な機能を持つ部分」を指すことが一般的でございます。この部分は、特定の媒体との相互作用や、情報の処理、エネルギーの変換といった重要な役割を担っており、その性能が製品全体の機能や品質を大きく左右いたします。本稿では、この技術的な意味合いにおける「ヘット」について、その定義から将来展望までを包括的に解説いたします。

まず、ヘットの定義としましては、装置やシステムにおいて、外部との接点となり、特定の機能や動作を直接的に実行する部位を指します。例えば、プリンターであれば紙にインクを転写する部分、ハードディスクドライブであればデータを読み書きする部分、内燃機関であれば燃焼室を形成する部分などがこれに該当いたします。これらのヘットは、それぞれの用途に応じて極めて高い精度や耐久性、特定の物理的・化学的特性が求められることが特徴でございます。

ヘットの種類は非常に多岐にわたりますが、代表的なものとしては、まず「プリンターヘッド」が挙げられます。これはインクジェットプリンター、熱転写プリンター、ドットインパクトプリンターなどに搭載され、インクやトナー、熱を媒体に転写することで文字や画像を形成する役割を担います。インクジェットヘッドには、ピエゾ素子を用いてインク滴を噴射するピエゾ方式と、ヒーターでインクを加熱して気泡を発生させるサーマル方式があり、それぞれ異なる特性と用途がございます。次に、「読み書きヘッド」は、ハードディスクドライブ(HDD)や磁気テープ装置、光ディスクドライブ(CD、DVD、Blu-ray)などに用いられ、磁気や光の原理を利用してデータを記録したり、記録されたデータを読み出したりする機能を持っています。特にHDDの磁気ヘッドは、ナノメートルレベルの浮上量で高速回転するディスク上のデータを高密度に読み書きする極めて精密な部品でございます。

さらに、自動車産業においては「シリンダーヘッド」が重要なヘットの一つでございます。これは内燃機関のシリンダーブロック上部に位置し、燃焼室の一部を形成するとともに、吸排気バルブ、点火プラグ(ガソリンエンジン)、燃料噴射装置(ディーゼルエンジン)などを内蔵し、エンジンの性能や燃焼効率、排気ガス性能に直接影響を与える基幹部品でございます。また、製造業の分野では、工作機械やロボットアームの先端に取り付けられる「加工ヘッド」も広く利用されております。これには、レーザー加工ヘッド、ウォータージェット加工ヘッド、溶接ヘッド、切削工具を保持するツールヘッドなどがあり、それぞれが特定の加工プロセスを実行するために最適化されております。その他にも、医療分野における内視鏡の先端部や超音波診断装置のプローブ、各種センサーの検出部なども、広義のヘットとして捉えることができます。

これらのヘットは、情報機器、自動車、製造業、医療、計測・検査など、非常に幅広い産業分野で活用されております。情報機器においては、デジタルデータの入出力や記録再生の要として、その進化が情報化社会の発展を支えてまいりました。自動車産業では、エンジンの高性能化や環境規制への対応において、シリンダーヘッドの設計と製造技術が極めて重要でございます。製造業においては、加工ヘッドの精度と多様性が、製品の品質向上と生産効率の最適化に不可欠な要素となっております。このように、ヘットはそれぞれの機器やシステムがその機能を果たす上で、外部環境との「インターフェース」として機能し、その性能が全体の能力を決定づける重要な役割を担っていると言えます。

ヘットに関連する技術は多岐にわたり、その進化を支えています。まず、マイクロメートルやナノメートルといった極めて微細な構造を形成するための「精密加工技術」は、プリンターヘッドや読み書きヘッドの製造において不可欠でございます。また、高温、高圧、高速動作といった過酷な環境下で使用されるヘットには、耐熱性、耐摩耗性、耐食性、軽量化を実現する「材料科学」の進歩が求められます。さらに、ヘットの正確な位置決めや高速な動作を可能にする「高精度制御技術」や、ヘットの状態を監視し、異常を検知するための「センシング技術」も重要でございます。読み書きヘッドで取得した膨大なデータを高速に処理する「データ処理技術」や、高出力化に伴う「熱管理技術」も、ヘットの性能向上には欠かせない要素でございます。

市場背景としましては、ヘットは各産業分野の市場動向に強く連動しております。例えば、プリンターヘッド市場はオフィスや家庭用プリンターの需要に加え、産業用印刷や3Dプリンティングの拡大によって成長を続けております。読み書きヘッド市場は、データストレージ需要の増加に伴い、HDDやSSD(ソリッドステートドライブ)の進化とともに発展してきました。シリンダーヘッドは、自動車の生産台数やエンジンの技術革新に直接影響を受けます。主要なプレイヤーとしては、プリンターヘッド分野ではエプソン、キヤノン、HP、京セラなどが、読み書きヘッド分野ではTDK、日本電産などが、シリンダーヘッド分野では各自動車メーカーや大手部品メーカーが挙げられます。近年のトレンドとしては、高機能化、高精度化、小型化、軽量化、省エネルギー化が挙げられ、IoTやAIとの連携による予知保全や自動最適化も進展しております。また、多品種少量生産への対応や、環境負荷の低減も重要な課題となっております。

将来展望としましては、ヘットは今後も各分野での性能向上を継続していくと考えられます。例えば、プリンターヘッドは、より高精細な印刷、高速化、そして3Dプリンティングにおける多様な素材への対応が期待されます。読み書きヘッドは、さらなる記録密度の向上と高速アクセスが追求され、次世代ストレージ技術の発展を牽引するでしょう。シリンダーヘッドは、電動化が進む自動車産業においても、ハイブリッド車や燃料電池車における補機類、あるいは水素エンジンなどの新たな内燃機関の進化において、その重要性を維持し続ける可能性がございます。新素材や新技術の導入により、より過酷な環境下での使用や、これまで不可能だった機能の実現も期待されます。AIによる自己診断や自己修復機能、遠隔監視・制御といったスマート化も進み、ヘットは単なる部品ではなく、よりインテリジェントなシステムの一部として進化していくでしょう。このように、ヘットは人と機械、機械と環境の接点として、その役割をさらに多様化させ、未来の技術革新において引き続き中心的な存在であり続けると予測されます。