空中給油機市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

給油機市場は、システム(プローブアンドドローグ、ブーム給油、自律型)、推進方式(ターボプロップ、ターボファン)、タイプ(有人、無人)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって区分されます。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

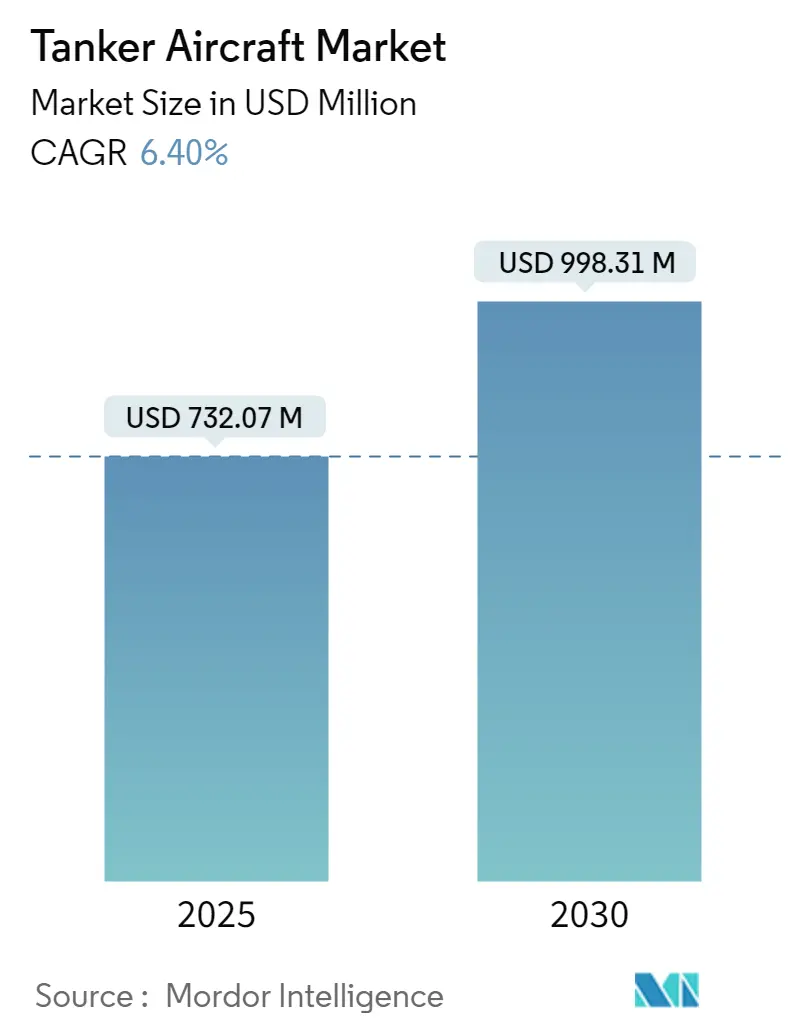

タンカー航空機市場は、2025年には7億3,207万米ドルと推定され、2030年までに9億9,831万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.4%です。

COVID-19パンデミックが経済に大きな影響を与えたにもかかわらず、タンカー航空機市場は影響を受けませんでした。調達プロジェクトは順調に進み、製造企業の売上と収益は着実に増加しました。

市場の成長を牽引する主な要因は、発展途上国における軍事費の増加です。これにより、各国は老朽化したタンカー航空機フリートを置き換えるための近代化計画を推進しています。既存のタンカー航空機の革新や新型タンカー航空機の導入も、航空機OEMにとって新たな顧客を引き付けると期待されています。しかし、給油システムの設置費用が高額であることが、市場成長の妨げとなる可能性があります。

主要な市場トレンドと洞察

1. 無人セグメントの顕著な成長:

タンカー航空機市場の無人セグメントは、研究開発への軍事支出の増加と無人システムへの需要の高まりにより、より高いCAGRで成長すると予想されています。世界各国は防衛支出を増やし、自国の防衛部門の発展と強化に注力しています。ストックホルム国際平和研究所(SIPRI)によると、2022年の世界の軍事支出は2兆2,400億米ドルで、2021年と比較して3.7%増加しました。

企業は軍のニーズを満たすために、タンカー航空機の新しいバリアントを開発しており、その投資分野の一つが無人タンカー航空機の開発です。例えば、ボーイング社は現在、MQ-25タンカードローンを開発しており、ボーイングF/A-18スーパーホーネット、ロッキード・マーティンF-35ライトニングII、EA-18Gグラウラー航空機に給油サービスを提供できる4機のMQ-25ドローンの設計、開発、テスト、納入のために8億500万米ドルの契約を獲得しました。同社は6年間の開発契約を獲得し、2024年までに初期運用能力を計画しています。このような軍による航空機OEMとの提携による無人タンカー航空機開発への投資は、無人タンカー航空機セグメントの成長を促進すると予想されます。

2. 北米市場の優位性:

地域別では、北米が予測期間中に市場成長を牽引すると予想されています。これは主に、米空軍が老朽化したKC-135空中給油タンカーフリートを置き換える現在の計画によるものです。この計画に基づき、国防総省(DOD)はボーイング社に、179機の新型KC-46A空中給油タンカーを製造・納入する約350億米ドルの契約を授与しました。

北米航空宇宙防衛司令部(NORAD)は、米国とカナダの合同組織であり、両国の航空宇宙警戒、航空主権、防衛を提供しています。例えば、2022年6月には、NORADの米国本土地域(CONR)が、米空軍の軍用機を巻き込んだ航空機給油演習「NOBLE DEFENDER作戦」を実施する予定でした。2021年6月には、ボーイング社は米海軍と協力し、MQ-25無人航空機を使用した空中給油を実演しました。この実演では、無人航空機(MQ-25 T1テスト機)が海軍のF/A-18スーパーホーネット航空機に給油を行いました。このような米軍の堅固な調達計画は、予測期間中の市場成長を促進すると予想されます。

競争環境

タンカー航空機市場は、少数のタンカー航空機製造企業によって統合されています。主要なプレーヤーには、BAEシステムズplc、ボーイング社、ロッキード・マーティン社、エアバスSE、ロステック国営企業(ユナイテッド・エアクラフト・コーポレーション)などが挙げられます。新型航空機モデルの導入や、無人空中給油技術の開発への現在の投資は、各社が市場シェアを拡大するのに役立つと予想されます。例えば、2022年11月には、BAEシステムズは、創設国(英国、ドイツ、イタリア、スペイン)の空軍で運用されているユーロファイタータイフーン航空機に対するサポートとサービスの提供を継続する契約を獲得しました。

最近の業界動向

* 2022年9月: イスラエルは、ボーイング社から4機のKC-46A給油タンカーを空軍向けに購入する契約を締結しました。この9億2,700万米ドルの契約では、最初の航空機が2025年に納入される予定です。

* 2022年4月: イスラエル・エアロスペース・インダストリーズ(IAI)とヒンドゥスタン・エアロノーティクス・リミテッド(HAL)が、旅客用ボーイング767を多目的タンカー輸送機(MMTT)に改造する契約を締結しました。

このレポートは、飛行中に航空機間で燃料を移送する「空中給油」を行うタンカー航空機市場に関する包括的な分析を提供しています。本調査は、市場の基本的な仮定と詳細な研究範囲を明確に定義し、厳格な調査方法論に基づいて実施されました。

エグゼクティブサマリーと市場規模の予測:

レポートのエグゼクティブサマリーでは、市場の主要な発見と将来の展望が簡潔にまとめられています。タンカー航空機市場は、2024年には6億8522万米ドルの規模であったと推定されています。この市場は今後も力強い成長を続けると予測されており、2025年には7億3207万米ドルに達し、さらに2030年までには年平均成長率(CAGR)6.40%で拡大し、9億9831万米ドルに達すると見込まれています。地域別の分析では、北米が2025年において最大の市場シェアを保持するとともに、予測期間(2025年~2030年)を通じて最も高い成長率を示す主要な地域であると強調されています。

市場のダイナミクス:

市場のダイナミクスに関する章では、市場の全体像(Market Overview)が提示され、市場の成長を促進する主要な要因(Market Drivers)と、その成長を阻害する可能性のある要因(Market Restraints)が詳細に分析されています。さらに、ポーターのファイブフォース分析(Porter’s Five Forces Analysis)が適用され、新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、そして競争の激しさといった5つの側面から、市場の競争環境と構造が深く掘り下げられています。これにより、市場の魅力度と収益性が多角的に評価されています。

市場のセグメンテーション:

タンカー航空機市場は、複数の重要なセグメントに詳細に分類されており、それぞれのセグメントにおける市場の動向が分析されています。

* システム別: 空中給油システムは、プローブ&ドローグ(Probe & Drogue)、ブーム給油(Boom Refueling)、そして将来的な技術として注目される自律型(Autonomous)の3つの主要なタイプに分けられます。

* 推進タイプ別: 航空機の推進方式に基づいて、ターボプロップ(Turboprop)とターボファン(Turbofan)の2つのタイプに分類されます。

* タイプ別: 運用形態により、有人(Manned)タンカー航空機と無人(Unmanned)タンカー航空機に区分され、それぞれの市場動向が考察されています。

* 地域別: 市場は広範な地理的区分に基づいて分析されており、北米(米国、カナダ)、欧州(ドイツ、英国、フランス、ロシア、その他欧州)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、およびその他の地域(中南米、中東、アフリカを含む)が含まれます。各地域における市場の特性、規模、成長予測が詳細に提供されています。

競合状況:

競合状況の章では、市場における主要なベンダーの市場シェア(Vendor Market Share)が分析され、主要企業のプロファイルが提供されています。この市場で活動する主要企業には、BAE Systems plc、The Boeing Company、Airbus SE、Lockheed Martin Corporation、Rostec State Corporation (United Aircraft Corporation)、Northrop Grumman Corporation、Israel Aerospace Industries、Omega Aerial Refueling Services, Inc.などが挙げられます。これらの企業は、製品開発、技術革新、市場戦略において重要な役割を担っています。

市場機会と将来のトレンド:

レポートの最終章では、タンカー航空機市場における新たな市場機会(Market Opportunities)と、今後の技術的・市場的なトレンド(Future Trends)が特定され、分析されています。これにより、市場参加者は将来の成長戦略を策定するための洞察を得ることができます。

このレポートは、タンカー航空機市場の過去、現在、そして将来にわたる包括的な視点を提供し、市場の複雑な構造とダイナミクスを理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 システム

- 5.1.1 プローブ&ドローグ

- 5.1.2 ブーム給油

- 5.1.3 自律型

-

5.2 推進タイプ

- 5.2.1 ターボプロップ

- 5.2.2 ターボファン

-

5.3 タイプ

- 5.3.1 有人

- 5.3.2 無人

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 ロシア

- 5.4.2.5 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 その他の地域

6. 競合状況

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル*

- 6.2.1 BAEシステムズ plc

- 6.2.2 ボーイング社

- 6.2.3 エアバスSE

- 6.2.4 ロッキード・マーティン・コーポレーション

- 6.2.5 ロステック国営企業 (ユナイテッド・エアクラフト・コーポレーション)

- 6.2.6 ノースロップ・グラマン・コーポレーション

- 6.2.7 イスラエル・エアロスペース・インダストリーズ

- 6.2.8 オメガ・エアリアル・リフューリング・サービス社

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

空中給油機は、飛行中の航空機に燃料を補給するための特殊な航空機です。これにより、受油機は着陸することなく航続距離を大幅に延長し、滞空時間を増加させることができます。また、離陸時の燃料搭載量を減らすことで、より多くの兵器や貨物を搭載することが可能となり、作戦遂行能力を向上させる上で不可欠な存在となっています。主に軍事用途で運用され、現代の航空戦力においてその戦略的価値は極めて高いと言えます。空中給油は、航空機が遠隔地での作戦を遂行したり、長時間の哨戒任務に就いたりする際に、その活動範囲と持続性を飛躍的に高めることを可能にします。

空中給油機には、主に二つの給油方式が存在します。一つは「プローブ・アンド・ドローグ方式」です。これは、給油機から伸びるホースの先端に漏斗状の「ドローグ」と呼ばれる受け口があり、受油機側の「プローブ」と呼ばれる棒状の受油口をそこに差し込むことで燃料を移送する方式です。この方式は比較的シンプルな構造で、様々な種類の航空機、特に海軍機や小型機に広く採用されています。複数のドローグを装備することで、同時に複数の航空機に給油できる利点もあります。もう一つは「フライングブーム方式」です。これは、給油機の後部に伸縮自在の硬い「ブーム」が装備されており、ブームオペレーターが遠隔操作で受油機の受油口に直接接続する方式です。フライングブーム方式はプローブ・アンド・ドローグ方式に比べて給油速度が速く、主に大型の戦略爆撃機や輸送機、一部の戦闘機に用いられます。近年では、両方式に対応可能な給油機も登場しており、運用上の柔軟性が高まっています。機体ベースとしては、ボーイング707や767、エアバスA330といった民間旅客機を改造したものや、C-130、C-135といった輸送機をベースにしたものが主流であり、既存の信頼性の高い機体を活用することで開発コストと時間を抑えています。

空中給油機は、現代の航空作戦において多岐にわたる重要な役割を担っています。最も基本的な用途は、航空機の航続距離を延長することです。これにより、戦闘機や偵察機が遠隔地での作戦を遂行したり、長距離のフェリー飛行(移動)を可能にしたりします。次に、滞空時間の増加も重要な役割です。空中哨戒、戦闘空中哨戒(CAP)、偵察、捜索救難といった任務において、航空機が長時間にわたり作戦エリアに留まることを可能にし、作戦効率を飛躍的に向上させます。また、離陸時の燃料搭載量を減らすことで、より多くの兵器や貨物を搭載できるため、航空機のペイロード(搭載量)を最大化する上でも不可欠です。これにより、航空機はより重い爆弾やミサイル、あるいはより多くの物資を運搬できるようになります。さらに、基地への帰還と再出撃の手間を省くことで、航空戦力の展開を迅速化し、戦略的な柔軟性を高める効果もあります。災害派遣や人道支援活動においても、長距離飛行が必要な場合に空中給油機が活用されることがあります。

空中給油の安全性と効率性を高めるため、様々な関連技術が進化を続けています。まず、給油作業の自動化技術が挙げられます。フライングブーム方式では、ブームオペレーターの負担を軽減し、より正確な接続を実現するために、AIを活用した自動接続システムや、視覚センサー、レーダー、赤外線センサーを用いた受油機の追尾・位置特定技術が開発されています。プローブ・アンド・ドローグ方式においても、ドローグの安定化技術や、プローブの自動誘導システムなどが研究されています。また、給油機と受油機間の安全な燃料移送を管理するための高度な燃料管理システムは、燃料の流量、圧力、残量をリアルタイムで監視し、異常時には自動で停止する機能を備えています。通信・データリンク技術も重要であり、両機間で飛行情報、燃料情報、気象情報などを共有し、安全な給油作業を支援します。将来的には、ステルス技術を応用した給油機の開発や、無人空中給油機(UAS-AAR)の実用化に向けた研究も進められており、これには高度な自律飛行技術や遠隔操作技術が不可欠となります。

空中給油機市場は、主にボーイングとエアバスという二大航空機メーカーによって牽引されています。ボーイングは長年にわたりKC-135やKC-46といった主力機を供給しており、特にアメリカ空軍の主要な給油機として世界中で運用されています。一方、エアバスはA330 MRTT(多目的空中給油輸送機)を開発し、欧州諸国を中心に多くの国々で採用されており、ボーイングの強力な競合となっています。世界の防衛費の増加、国際情勢の不安定化、そして航空戦力の長距離展開能力への重視が高まる中で、空中給油機の需要は堅調に推移しています。多くの国々で既存の給油機の老朽化が進んでおり、これに伴う更新需要も市場を活性化させる要因となっています。また、単なる給油機能だけでなく、輸送、医療搬送、情報収集、通信中継といった多機能化への要求も高まっており、これが新型機の開発や既存機のアップグレードを促進しています。日本においても、航空自衛隊がボーイング製のKC-767とKC-46を導入しており、その運用能力を強化しています。

空中給油機の将来は、技術革新と戦略的ニーズの変化によって大きく進化すると予測されています。最も注目されているのは、無人空中給油機(UAS-AAR)の実用化です。アメリカ海軍のMQ-25スティングレイなどがその先駆けであり、これにより、パイロットが危険な環境に晒されるリスクを軽減し、より効率的かつ柔軟な運用が可能になると期待されています。また、将来のステルス戦闘機や爆撃機への給油を想定し、給油機自体のステルス化も検討される可能性があります。これにより、敵のレーダー網を突破して作戦エリア深部での給油が可能になるかもしれません。AIと自動化技術のさらなる進展は、給油作業の精度と安全性を向上させ、オペレーターの負担を軽減するでしょう。さらに、空中給油機は単なる燃料補給プラットフォームに留まらず、情報収集、通信中継、指揮統制といった多機能プラットフォームとしての役割を強化していくと考えられます。長期的には、持続可能な航空燃料への対応や、将来的には電動化技術の導入、さらには宇宙往還機への燃料補給といった、より広範な応用も視野に入れられるかもしれません。これらの進化は、航空戦力の運用概念を根本から変える可能性を秘めています。