タンタルコンデンサ市場規模とシェア分析 – 成長動向と予測 (2026年~2031年)

タンタルコンデンサ市場レポートは、製品タイプ(固体MnO₂、固体ポリマー、湿式電解、ニオブ酸化物)、実装タイプ(表面実装、スルーホール)、静電容量範囲(100 µFまで、その他)、用途(家電、車載エレクトロニクス、産業機器、医療機器、通信インフラ、その他)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

タンタルコンデンサ市場規模とシェア分析 – 成長トレンドと予測(2026年~2031年)

市場概要

本レポートは、タンタルコンデンサ市場を製品タイプ(固体MnO₂、固体ポリマー、湿式電解、酸化ニオブ)、実装タイプ(表面実装、スルーホール)、静電容量範囲(100 µFまで、その他)、アプリケーション(家電、車載エレクトロニクス、産業機器、医療機器、通信インフラなど)、および地域別に分析し、金額(米ドル)ベースでの市場予測を提供しています。

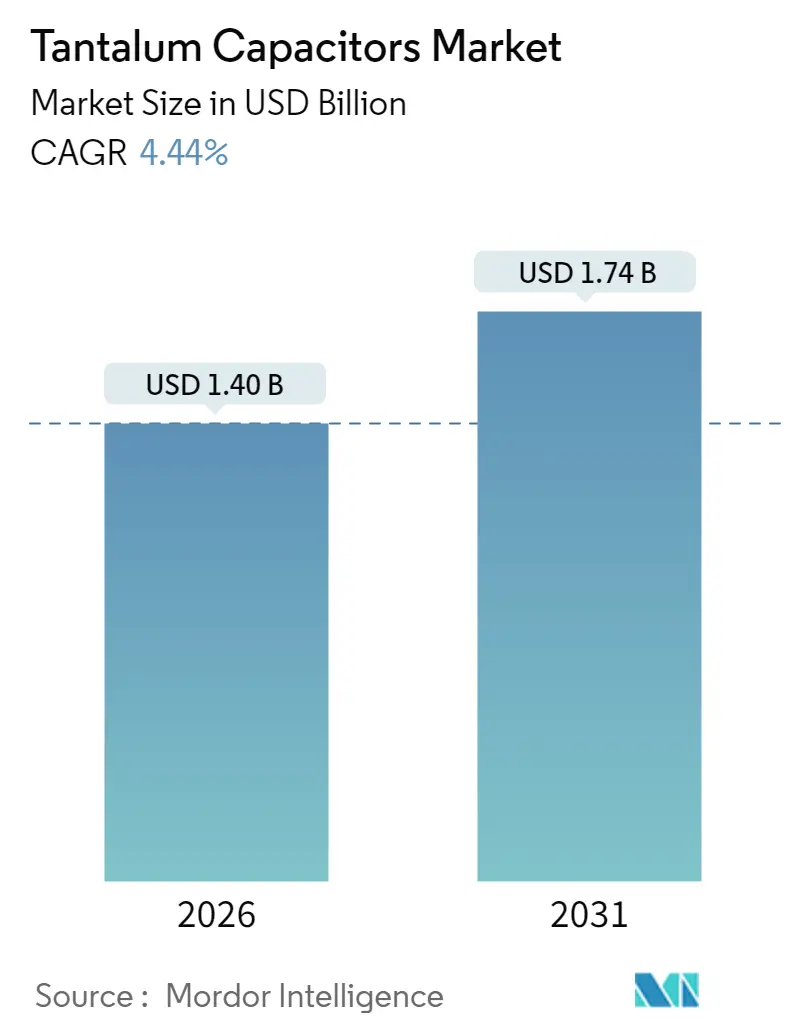

調査期間は2020年から2031年で、市場規模は2026年に14億米ドル、2031年には17.4億米ドルに達し、この期間の年平均成長率(CAGR)は4.44%と予測されています。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。

Mordor Intelligenceの分析によると、タンタルコンデンサ市場は2025年に13.4億米ドル、2030年までに16.7億米ドルに達し、4.51%のCAGRを記録すると予測されています。高静電容量密度、温度安定性、長期信頼性への強い需要が、ミッションクリティカルなエレクトロニクス分野で市場を支えています。消費者デバイスの小型化、車両の電化加速、5Gネットワークの普及が市場成長を牽引しています。

主要な市場動向

高静電容量密度と小型化への需要

タンタルコンデンサは、その高い静電容量密度と小型サイズにより、スマートフォン、タブレット、ウェアラブルデバイスなどの小型化が進む消費者向け電子機器において不可欠な部品となっています。これらのデバイスの性能向上と省スペース化の要求が、タンタルコンデンサの需要を押し上げています。

車載エレクトロニクス分野での成長

電気自動車(EV)やハイブリッド車(HV)の普及に伴い、車載エレクトロニクスシステムはますます複雑化しています。タンタルコンデンサは、その優れた温度安定性、信頼性、および振動耐性から、ADAS(先進運転支援システム)、インフォテインメントシステム、パワートレイン制御ユニットなど、ミッションクリティカルな車載アプリケーションで広く採用されています。車両の電化と自動運転技術の進化が、この分野でのタンタルコンデンサ市場の成長を加速させています。

5Gインフラと通信機器の拡大

5Gネットワークの展開は、基地局、データセンター、ルーター、スイッチなどの通信インフラ機器に大量の高性能コンデンサを必要とします。タンタルコンデンサは、高周波特性、低ESR(等価直列抵抗)、および安定した性能により、5G通信機器の厳しい要件を満たすことができます。これにより、通信分野におけるタンタルコンデンサの需要が大幅に増加しています。

産業機器および医療機器分野での安定した需要

産業用制御システム、ロボット、航空宇宙、防衛、医療用画像診断装置、植込み型医療機器など、高信頼性と長寿命が求められる分野では、タンタルコンデンサが引き続き重要な役割を果たしています。これらの分野では、極端な環境下でも安定して動作するコンデンサが必要とされ、タンタルコンデンサの堅牢性が評価されています。

市場の課題

タンタルコンデンサ市場は成長を続けていますが、原材料の供給変動、価格の不安定性、および代替技術(セラミックコンデンサなど)との競争といった課題に直面しています。特に、MLCC(積層セラミックコンデンサ)の性能向上とコスト競争力は、一部のアプリケーションでタンタルコンデンサの市場シェアを脅かす可能性があります。しかし、タンタルコンデンサが提供する独自の利点(高静電容量密度、安定性、信頼性)は、特定のニッチ市場や高性能アプリケーションにおいて依然として不可欠です。

競争環境

タンタルコンデンサ市場は、KEMET Corporation(Yageoの子会社)、Vishay Intertechnology, Inc.、AVX Corporation(Kyocera AVX)、Panasonic Corporation、ROHM Co., Ltd.など、少数の主要企業によって支配されています。これらの企業は、製品の革新、生産能力の拡大、および戦略的提携を通じて市場での競争力を維持しています。市場集中度は高く、技術革新と品質が競争優位性を確立するための重要な要素となっています。

結論

タンタルコンデンサ市場は、消費者向け電子機器の小型化、車両の電化、5Gネットワークの普及、および産業・医療分野での安定した需要に牽引され、今後も堅調な成長が予測されます。課題は存在するものの、その独自の性能特性により、ミッションクリティカルなアプリケーションにおいて不可欠な部品としての地位を維持し続けるでしょう。

タンタルコンデンサ市場に関する本レポートは、タンタルレア素材を部品として使用し、OEM向けに受動電子部品として販売されるポリマーおよびタンタルコンデンサの収益を対象としています。

市場規模と成長予測では、タンタルコンデンサ市場は2026年に14億米ドル規模に達し、2031年までには年平均成長率(CAGR)4.44%で成長し、17.4億米ドルに達すると予測されています。

市場の主要な推進要因としては、電子機器の小型化の進展、車載エレクトロニクス採用の増加、5Gスマートフォンの生産急増が挙げられます。また、MLCC(積層セラミックコンデンサ)の供給不安定性によりタンタルコンデンサが有利な状況にあること、埋め込み型医療機器における高い信頼性への需要、ミッションクリティカルな航空宇宙・防衛エレクトロニクスにおける高信頼性コンデンサの需要拡大も市場成長を後押ししています。

一方で、市場の抑制要因としては、タンタル鉱石の価格および供給の変動性、セラミックコンデンサやアルミニウムコンデンサとの競合、タンタル原材料に対する輸出規制が挙げられます。さらに、ニオブ酸化物やグラフェンコンデンサといった代替品の台頭も潜在的な脅威となっています。

本レポートでは、市場を製品タイプ(固体MnO2、固体ポリマー、湿式電解、ニオブ酸化物)、実装タイプ(表面実装、スルーホール)、静電容量範囲(100uF以下、100~1,000uF、1,000uF超)、用途(家電、車載、産業機器、医療機器、防衛・航空宇宙、通信インフラなど)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)によって詳細にセグメント化し、それぞれの市場規模と成長予測を提供しています。

特に用途別では、車載エレクトロニクスが2031年まで年平均成長率4.95%で最も速い成長を遂げると予測されています。これは、EVパワートレインやADAS(先進運転支援システム)において、高温対応かつ低ESR(等価直列抵抗)のコンデンサが求められるためです。また、設計者は、低ESRを実現し、酸素放出を伴わない安全な故障モードを持つことから、医療機器や車載エレクトロニクスにおける安全性が向上するポリマータンタルコンデンサをMnO₂タイプよりも好む傾向にあります。

地域別では、アジア太平洋地域が世界の需要の44.10%を占め、最大の消費地域となっています。これは、2025年から2027年にかけて予定されている4,000億米ドル規模の半導体製造工場への投資に支えられています。米国の貿易政策もサプライチェーンに影響を与えており、中国産タンタルに対する25%の関税や、2027年からの国防総省による調達制限により、メーカーはオーストラリア、ブラジル、および同盟国からの鉱石の認定を進める必要に迫られています。

競争環境については、市場集中度分析、戦略的動向、ベンダーポジショニング分析が行われています。KEMET Corporation (Yageo)、KYOCERA AVX Components Corporation、Panasonic Corporation、Vishay Intertechnology Inc.、Samsung Electro-Mechanicsなど、主要な企業プロファイルも含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

本レポートは、ポーターのファイブフォース分析、マクロ経済影響評価、バリュー/サプライチェーン分析、規制環境、技術的展望、投資・資金調達状況など、多角的な視点から市場を分析しています。また、市場機会と将来の展望についても言及されており、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 電子機器の小型化

- 4.2.2 車載エレクトロニクスの採用増加

- 4.2.3 5Gスマートフォンの生産急増

- 4.2.4 MLCC供給の不安定さがタンタルに有利に働く

- 4.2.5 埋め込み型医療機器における信頼性の要求

- 4.2.6 高信頼性コンデンサを必要とするミッションクリティカルな航空宇宙および防衛エレクトロニクスの拡大

- 4.3 市場の阻害要因

- 4.3.1 タンタル鉱石の価格と供給の変動

- 4.3.2 セラミックコンデンサおよびアルミニウムコンデンサとの競合

- 4.3.3 タンタル原材料の輸出規制

- 4.3.4 新興の酸化ニオブおよびグラフェンコンデンサ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 投資と資金調達の状況

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

- 4.9 マクロ経済的影響評価

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 固体MnO2タンタルコンデンサ

- 5.1.1 固体ポリマータンタルコンデンサ

- 5.1.3 湿式電解タンタルコンデンサ

- 5.1.4 ニオブ酸化物コンデンサ

- 5.2 実装タイプ別

- 5.2.1 表面実装 (SMD)

- 5.2.2 スルーホール (リード付き)

- 5.3 静電容量範囲別

- 5.3.1 100 uFまで

- 5.3.2 100~1,000 uF

- 5.3.3 1,000 uF超

- 5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 車載用電子機器

- 5.4.3 産業機器

- 5.4.4 医療機器

- 5.4.5 防衛・航空宇宙

- 5.4.6 通信インフラ

- 5.4.7 その他の用途

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 英国

- 5.5.2.4 イタリア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度分析

- 6.2 戦略的動きと発展

- 6.3 ベンダーポジショニング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.4.1 KEMET Corporation (Yageo)

- 6.4.2 KYOCERA AVX Components Corporation

- 6.4.3 パナソニック株式会社

- 6.4.4 Vishay Intertechnology Inc.

- 6.4.5 Hongda Capacitors Co. Ltd.

- 6.4.6 Samsung Electro-Mechanics

- 6.4.7 NIC Components Corp.

- 6.4.8 Exxelia Group

- 6.4.9 Abracon LLC

- 6.4.10 TE Connectivity Ltd.

- 6.4.11 Rohm Semiconductor

- 6.4.12 Suntan Capacitors

- 6.4.13 日本電気株式会社

- 6.4.14 UF Capacitors Factory Co., LTD

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タンタルコンデンサは、誘電体に酸化タンタル(Ta2O5)を使用した電解コンデンサの一種でございます。その最大の特徴は、酸化タンタルが非常に高い誘電率を持ち、かつ非常に薄い誘電体層を形成できる点にあります。これにより、他のコンデンサと比較して、小型でありながら非常に大きな静電容量を実現できるという利点がございます。構造としては、アノード(陽極)にタンタル金属、カソード(陰極)に電解質を使用し、その間に誘電体である酸化タンタル層が形成されています。この誘電体層は、タンタル金属の表面を陽極酸化処理することで形成され、非常に安定した特性を示します。タンタルコンデンサは、その優れた特性から、電子機器の小型化と高性能化に不可欠な部品として広く利用されております。特に、安定した容量、低い等価直列抵抗(ESR)、広い動作温度範囲、そして高い信頼性が求められる用途でその真価を発揮いたします。

タンタルコンデンサには、主に電解質の種類によっていくつかのタイプがございます。最も一般的なのは「固体タンタルコンデンサ」で、さらに電解質の違いにより「二酸化マンガン固体電解質型」と「導電性高分子固体電解質型(ポリマータンタルコンデンサ)」に大別されます。二酸化マンガン固体電解質型は、古くから広く使われており、高い信頼性と安定した特性が特徴です。一方、導電性高分子固体電解質型は、近年急速に普及が進んでおり、二酸化マンガン型に比べて非常に低いESRと高いリプル電流耐性を持つため、高周波回路や大電流を扱う電源回路での性能が格段に向上しています。また、自己修復作用を持つ「液体タンタルコンデンサ」も存在し、これは電解液を使用するため、より高い信頼性が求められる航空宇宙や軍事用途などで利用されることがございます。形状としては、表面実装に適した「チップ型(SMD)」が現在の主流であり、小型化・高密度実装の要求に応えています。

タンタルコンデンサの用途は非常に多岐にわたります。民生機器においては、スマートフォン、タブレット、ノートPC、デジタルカメラ、ゲーム機などの小型・高性能化が求められる製品の電源回路や信号処理回路で、平滑、デカップリング、ノイズ除去といった役割を担っています。特に、限られたスペースで大容量と安定性を確保する必要がある場合に重宝されます。産業機器分野では、ネットワーク機器、サーバー、基地局、医療機器、計測機器、FA(ファクトリーオートメーション)機器など、高い信頼性と長寿命が求められる環境で広く採用されています。近年では、自動車の電装化の進展に伴い、ECU(電子制御ユニット)、インフォテインメントシステム、ADAS(先進運転支援システム)といった車載用途での需要が拡大しており、高温環境下での高信頼性や高耐圧性が求められる製品の開発が進められています。航空宇宙や防衛分野では、極めて高い信頼性と耐久性が要求されるため、特殊な仕様のタンタルコンデンサが使用されています。

タンタルコンデンサの性能を支える関連技術は多岐にわたります。まず、基となる「材料技術」として、高純度なタンタル粉末の製造技術が挙げられます。タンタル粉末の粒度や表面積がコンデンサの容量や特性に大きく影響するため、微細で均一な粉末を製造する技術が重要です。また、誘電体である酸化タンタル層を形成する「陽極酸化技術」も、誘電体の厚みや品質を精密に制御するために不可欠です。次に、「電解質技術」として、二酸化マンガンを焼結する技術や、導電性高分子を合成し、均一に塗布する技術が挙げられます。特に導電性高分子は、その導電性や安定性を高めるための材料開発が継続的に行われています。さらに、「構造・実装技術」として、チップ化による小型化、低ESR化を実現するための内部構造設計、そして信頼性の高いパッケージング技術が重要です。競合技術としては、セラミックコンデンサ(MLCC)やアルミ電解コンデンサがありますが、タンタルコンデンサはこれらの中間的な特性を持ち、MLCCでは容量が不足する場合やDCバイアス特性の問題がある場合、またアルミ電解コンデンサではサイズや寿命、ESRが課題となる場合に、最適なソリューションとして選択されます。

タンタルコンデンサの市場は、電子機器の進化とともに堅調な成長を続けています。主要メーカーとしては、KEMET(YAGEO傘下)、AVX(KYOCERA AVX)、Vishay、Panasonic、Rohmなどが挙げられ、それぞれが独自の技術と製品ラインナップを展開しています。特に、スマートフォン、PC、サーバーといった情報通信機器の高性能化、そして車載電装化の進展が需要を牽引しており、中でも低ESRで高リプル電流耐性を持つ導電性高分子タンタルコンデンサの市場成長が著しいです。しかし、タンタルはコンゴ民主共和国など特定の地域に資源が偏在しており、紛争鉱物問題やサプライチェーンの安定性が常に課題として存在します。そのため、メーカーは責任ある調達を推進し、サプライチェーンの透明性を確保する努力を続けています。価格動向は、タンタル資源の価格や需要と供給のバランスに影響されますが、全体としては、さらなる小型化、大容量化、低ESR化、高耐圧化、そして高信頼性化への技術トレンドが市場を活性化させています。

将来展望として、タンタルコンデンサは今後も電子機器の進化に不可欠な部品であり続けるでしょう。5G通信の普及、IoTデバイスの増加、AI技術の進化に伴い、データセンターやエッジデバイスにおける高速・大容量データ処理の需要が高まり、これらを支える電源回路や信号処理回路において、タンタルコンデンサの役割は一層重要になります。特に、EV(電気自動車)やADASの進化は、車載用途における高信頼性、高耐熱性、高耐圧のタンタルコンデンサの需要を大きく拡大させると予測されています。また、限られた実装スペースでの性能向上を目的とした、さらなる小型化・高密度化の要求は継続的に高まるでしょう。環境・倫理的側面では、紛争鉱物問題への対応やリサイクル技術の進展が引き続き重要な課題となります。競合技術であるMLCCやアルミ電解コンデンサとの特性の棲み分けを維持しつつ、特にMLCCのDCバイアス特性の課題を補完する役割として、高分子タンタルコンデンサの需要はさらに拡大する可能性があります。新材料や新構造の開発を通じて、さらなる性能向上と新たな用途開拓が進められることで、タンタルコンデンサは未来の電子社会を支える基盤技術として、その価値を高めていくことでしょう。