遅発性ジスキネジア治療市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

遅発性ジスキネジア治療市場レポートは、疾患(寡動、多動)、薬剤分類(VMAT2阻害剤、ドーパミン枯渇薬、抗コリン薬およびその他)、投与経路(経口、注射、その他)、流通チャネル(病院、小売、オンライン薬局)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

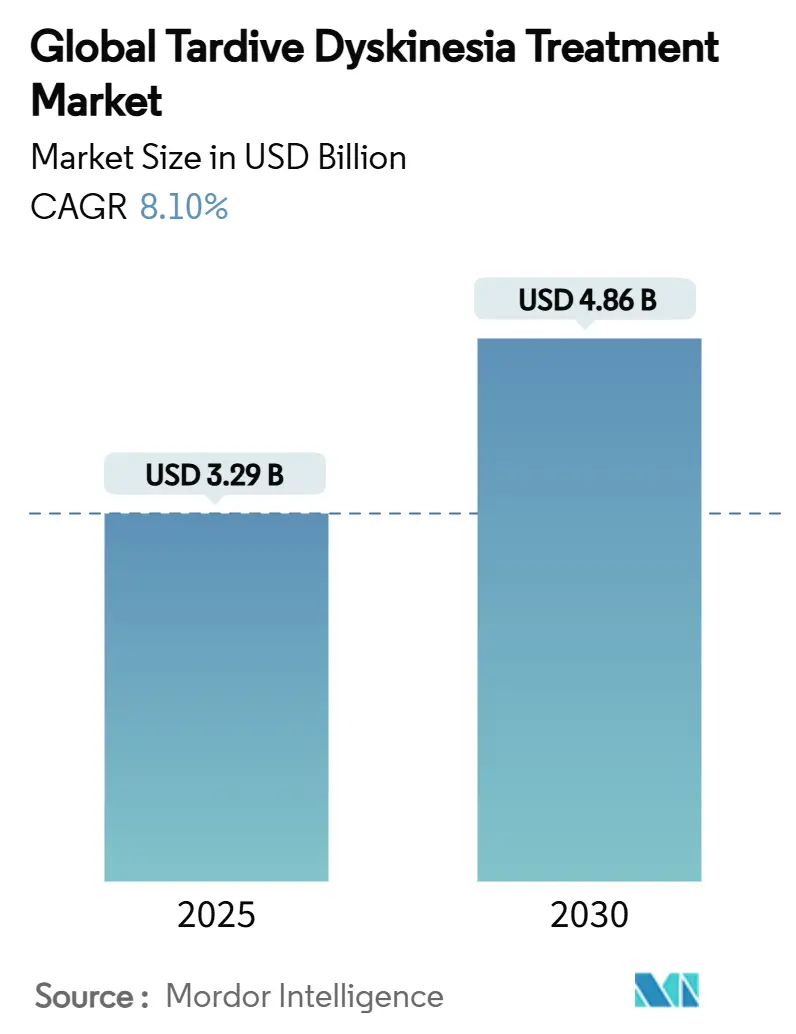

遅発性ジスキネジア治療市場は、2025年には32.9億米ドル、2030年には48.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.10%です。この持続的な成長は、VMAT2阻害剤の普及、医療費償還範囲の拡大、そして診断ギャップを埋めるための体系的な取り組みによって支えられています。現在、患者の85%が正式な診断を受けていないとされています。ジェネリックバルベナジンの米国での発売や、アジア太平洋地域でのデュテトラベナジンが必須医薬品リストに追加されるなど、競争が激化しており、地域的な需要を加速させています。Tevaの1日1回投与Austedo XRやNeurocrineのSprinkleカプセルといった製剤の革新は、服薬遵守を改善し、治療対象患者層を拡大しています。また、デジタル表現型ツールやAIを活用したスクリーニングプラットフォームの登場も、診断までの期間(中央値5.5年)を短縮し、市場の成長を後押ししています。

主要な市場動向の要点

* 疾患別: 運動過多(Hyperkinesia)が2024年の収益の72.13%を占め、2030年まで9.23%のCAGRで成長すると見込まれています。

* 薬剤クラス別: VMAT2阻害剤が2024年に70.10%の市場シェアを保持し、「その他」のセグメントは2030年まで9.63%のCAGRで拡大すると予測されています。

* 投与経路別: 経口製剤が2024年に59.85%の市場シェアを占め、2025年から2030年にかけて9.44%のCAGRで成長するでしょう。

* 流通チャネル別: 病院薬局が2024年に53.82%の市場規模を占めましたが、オンライン薬局は2030年まで10.48%のCAGRで最も速く成長しています。

* 地域別: 北米が2024年に世界収益の42.23%を占める最大の市場ですが、アジア太平洋地域は2030年まで10.93%のCAGRで最も急速に成長する地域となる見込みです。

市場の推進要因と抑制要因

推進要因:

1. 抗精神病薬誘発性TDの有病率上昇: 抗精神病薬使用者のTD有病率は世界的に25.3%に達しており、特に第一世代の薬剤が高い発生率を示しています。診断の遅れが指摘される一方で、義務化されたスクリーニングプログラムにより、未治療の患者が専門医のケアに到達し、市場に安定した新規患者の流れをもたらしています。

2. VMAT2阻害剤の承認と償還: 米国精神医学会は、中等度から重度のTDに対する第一選択薬としてVMAT2阻害剤を推奨しており、その臨床的役割を確立しています。共同支払い支援プログラムや改良された製剤が服薬遵守を促進しています。

3. 臨床医の意識向上とスクリーニング義務化: RE-KINECT研究は、未認識のTDに起因するQOLへの負担を定量化し、病院ベースのスクリーニングプロトコルを促進しました。スマートフォンによる動画評価や遅発性ジスキネジア影響尺度(Tardive Dyskinesia Impact Scale)は、症例発見とモニタリングを効率化しています。

4. 早期診断を可能にするデジタル表現型ツール: 機械学習アルゴリズムは、消費者向けデバイスで取得された運動データを分析し、分散型TDスクリーニングを可能にしています。早期介入による長期的なコスト削減が認識されるにつれて、これらのツールは市場に技術主導の成長層を追加しています。

5. アジア太平洋地域における必須医薬品リストへの追加: アジア太平洋地域での必須医薬品リストへの追加は、地域での需要を加速させています。

抑制要因:

1. 新興市場における高額な薬剤費と限られた医療費償還: VMAT2阻害剤の定価は、多くの新興市場の償還基準を超えており、普及を妨げています。ジェネリック医薬品の登場も、広範な価格緩和には限界があります。

2. 安全性プロファイルに関する懸念(傾眠、QTc延長): 傾眠やQTc延長は、定期的なモニタリングを必要とし、治療を複雑にしています。FDAのうつ病および自殺念慮に関する警告は、精神科医による監視を義務付け、処方を慎重にさせています。

3. 電子カルテ(EHR)のコーディングと民族的過小診断のギャップ: EHRのコーディングにおける不備や特定の民族グループにおける過小診断も、市場の成長を妨げる要因となっています。

4. 非ドパミン作動性精神科薬へのシフト: ドパミン作動性ではない精神科薬への治療シフトも、VMAT2阻害剤の需要に影響を与える可能性があります。

セグメント分析

* 疾患別(運動過多と運動緩慢): 運動過多はドパミン枯渇療法への高い反応性により市場を牽引しています。遺伝子治療研究は、症状抑制ではなく疾患修飾を目指しています。運動緩慢はドパミン枯渇が症状を悪化させる可能性があるため課題がありますが、VMAT2阻害剤は混合表現型の患者にも効果があることが示されています。

* 薬剤クラス別(VMAT2阻害剤、ドパミン枯渇剤、抗コリン作用薬など): VMAT2阻害剤が市場をリードしていますが、TAAR1アゴニストやグルタミン酸調節剤などの非ドパミン作動性薬剤が勢いを増しています。遺伝子発現調節剤は、症状緩和から疾患修飾戦略への移行を示唆しています。抗コリン作用薬は、ガイドラインの禁忌と劣悪なリスク・ベネフィットプロファイルを反映して、徐々に姿を消しています。

* 投与経路別(経口、注射、その他): 経口製剤は、1日1回投与錠やスプリンクルカプセルといったイノベーションにより、服薬遵守や嚥下困難の課題に対応し、市場を支配しています。注射剤はニッチな存在であり、経皮システムやデジタル服薬遵守カプセルが開発中です。

* 流通チャネル別(病院、小売、オンライン薬局): 病院薬局が治療開始時の監視ニーズを反映して売上を牽引していますが、オンライン薬局は遠隔医療の拡大と患者への直接配送ロジスティクスから恩恵を受け、最も速く成長しています。専門薬局は、看護サポートや事前承認サービスなど、付加価値の高いサービスを提供しています。

地域分析

* 北米: FDA承認、保険普及率、組織化された専門薬局ネットワークにより、2024年に最大の市場シェア(42.23%)を占めています。ジェネリックバルベナジンの登場は価格圧力をかけますが、専門チャネルの利益率は維持されています。

* アジア太平洋: 10.93%のCAGRで最も急速に成長しており、精神科薬の使用増加と政策的成果によって推進されています。専門医不足や自己負担の障壁があるものの、デジタル診断ツールがアクセスギャップを埋めています。

* ヨーロッパ: 費用対効果の証拠が求められる中で着実な成長を遂げています。安全性への厳格な監視が慎重な処方を促していますが、包括的な保険が患者の手頃な価格を支えています。

* 南米および中東・アフリカ: 神経科医の密度が低く、予算の優先順位が異なるため、まだ初期段階にありますが、国民所得レベルに合わせた段階的価格設定モデルの可能性を秘めています。

競合状況

NeurocrineとTevaは、2024年に合わせて約85%の市場シェアを占め、合計39億米ドルの売上を記録しました。Ingrezzaは先行者利益と強力な患者サポートハブによって、Austedoは1日1回投与と国際的な展開拡大によって、それぞれ市場をリードしています。専門薬の経済学は割引よりも差別化を重視するため、製剤の革新が主要な競争軸となっています。

AbbVieによるCerevel Therapeuticsの買収は、タバパドンがTD治験に近づくにつれて新たな競争をもたらす可能性があります。Lupinのジェネリックバルベナジンは初の低価格代替品を提供しますが、専門チャネルのプレミアムを維持しており、既存企業の価格決定力を完全に崩壊させるものではありません。長期的には、遺伝子治療のパイオニアが、疾患修飾効果が実証されれば、市場の状況を一変させる可能性があります。

主要な市場プレイヤー

* Neurocrine Biosciences, Inc.

* Teva Pharmaceutical Industries Ltd.

* Sun Pharmaceutical Industries Ltd.

* SteriMax Inc.

* Lannett Co Inc.

(*主要プレイヤーは順不同で記載されています。)

最近の業界動向

* 2025年2月: Neurocrineは、IngrezzaのKINECT-PRO第4相試験から肯定的なQOLデータが報告され、広範な機能改善が強調されました。

* 2024年5月: FDAは、Tevaの1日1回投与Austedo XR錠をTDおよびハンチントン病舞踏病向けに承認し、1日2回投与の服薬遵守の障壁を取り除きました。

遅発性ジスキネジア治療市場は、診断の改善、革新的な治療法の導入、そして地域的な普及拡大により、今後も堅調な成長が期待されます。

このレポートは、遅発性ジスキネジア治療市場に関する詳細な分析を提供しています。顎、唇、舌の不随意運動の診断と治療に焦点を当て、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の機会を包括的に評価しています。

市場は、2025年には32.9億米ドルの価値に達すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 抗精神病薬誘発性遅発性ジスキネジアの有病率の増加。

* VMAT2阻害剤の承認と償還の進展。

* 臨床医の意識向上とスクリーニング義務化の拡大。

* デジタル表現型ツールによる早期診断の実現。

* ドーパミン関連の遺伝子発現調節剤のパイプライン開発。

* アジア太平洋地域における必須医薬品リストへの採用。

一方、市場の成長を阻害する要因も存在します。

* 高額な薬剤費と新興市場における限定的な保険適用。

* 傾眠やQTc延長などの安全性プロファイルに関する懸念。

* 電子カルテのコーディングや民族的背景による診断不足のギャップ。

* 非ドーパミン作動性精神科薬への治療シフト。

市場は様々なセグメントにわたって分析されています。

* 疾患別: 寡動(Bradykinesia)と過運動(Hyperkinesia)に分類され、特に過運動は2024年に72.13%のシェアを占め、市場を牽引しています。

* 薬剤クラス別: VMAT2阻害剤が主要な薬剤クラスであり、市場全体の年間平均成長率(CAGR)である8.10%に沿って成長し、リーダーシップを維持すると予測されています。ドーパミン枯渇剤(非VMAT2)、抗コリン薬なども含まれます。

* 投与経路別: 経口、注射、その他の経路が分析対象です。

* 流通チャネル別: 病院薬局、小売薬局、オンライン薬局を通じての流通が評価されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が対象です。特にアジア太平洋地域は、迅速な規制承認、抗精神病薬の使用増加、TevaとJiangsu Nhwaのような企業提携により、10.93%のCAGRで最も急速に成長している地域として注目されています。

競争環境では、Neurocrine Biosciences、Teva Pharmaceutical、H. Lundbeck、Supernus Pharmaceuticals、Sun Pharma、Zydus Lifesciences、Sandozなど、多数の主要企業が市場に参入しており、市場集中度や各社の市場シェアが詳細に分析されています。

本レポートは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズについても深く掘り下げており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 抗精神病薬誘発性遅発性ジスキネジアの有病率の上昇

- 4.2.2 VMAT2阻害剤の承認と償還

- 4.2.3 臨床医の意識向上とスクリーニング義務化

- 4.2.4 早期診断を可能にするデジタル表現型ツール

- 4.2.5 パイプライン遺伝子発現調節剤(ドーパミン)

- 4.2.6 アジア太平洋地域における必須医薬品リストの採用

-

4.3 市場抑制要因

- 4.3.1 高額な薬剤費と新興市場での限られた補償

- 4.3.2 安全性プロファイルに関する懸念(傾眠、QTc)

- 4.3.3 EHRコーディングと民族的過小診断のギャップ

- 4.3.4 非ドーパミン作動性精神科薬への移行

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 疾患別

- 5.1.1 寡動

- 5.1.2 多動

-

5.2 薬剤クラス別

- 5.2.1 VMAT2阻害剤

- 5.2.2 ドーパミン枯渇剤(非VMAT2)

- 5.2.3 抗コリン薬およびその他

-

5.3 投与経路別

- 5.3.1 経口

- 5.3.2 注射

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ニューロクライン・バイオサイエンス

- 6.3.2 テバ製薬

- 6.3.3 H. ルンドベック

- 6.3.4 スーパナス・ファーマシューティカルズ*

- 6.3.5 サン・ファーマ

- 6.3.6 ザイダス・ライフサイエンス

- 6.3.7 サンド

- 6.3.8 アダマス・ファーマ (レガシー)

- 6.3.9 アルカーメス

- 6.3.10 セレベル・セラピューティクス

- 6.3.11 スーパナス・ファーマシューティカルズ

- 6.3.12 アコーダ・セラピューティクス

- 6.3.13 エンタリン・インク

- 6.3.14 テラバンス・バイオファーマ

- 6.3.15 ボイジャー・セラピューティクス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

遅発性ジスキネジア治療に関する包括的な概要を以下に示します。

遅発性ジスキネジア(Tardive Dyskinesia, TD)は、主に長期にわたるドーパミン受容体遮断薬、特に抗精神病薬の使用によって引き起こされる、不随意運動を特徴とする神経学的副作用です。口、舌、顔面、体幹、四肢などに現れる異常な運動で、患者様の生活の質(QOL)を著しく低下させ、精神疾患の治療継続を困難にする場合があります。一度発症すると不可逆的になる可能性もあり、その治療は精神科医療における重要な課題の一つとされています。

遅発性ジスキネジアの治療は、主に薬物療法が中心となりますが、その種類とアプローチは多岐にわたります。まず、最も基本的なアプローチは、原因薬剤であるドーパミン受容体遮断薬の減量、中止、または他の薬剤への変更です。しかし、これは精神疾患の再燃リスクを伴うため、慎重な判断が求められます。

近年、遅発性ジスキネジア治療の主流となっているのが、小胞モノアミントランスポーター2(VMAT2)阻害薬です。この薬剤は、神経終末からのドーパミン放出を抑制することで、過剰なドーパミン活性を正常化し、不随意運動を軽減します。具体的には、テトラベナジン、デューテトラベナジン、バルベナジンといった薬剤が開発され、特にバルベナジンは1日1回の服用で効果が期待できるなど、利便性も向上しています。これらのVMAT2阻害薬は、遅発性ジスキネジアの症状を効果的に改善することが多くの臨床試験で示されており、現在の第一選択薬として広く用いられています。

VMAT2阻害薬以外にも、対症療法としてベンゾジアゼピン系薬剤が用いられることがあります。これは、GABA神経系の抑制作用を通じて、不随意運動を一時的に緩和する目的で使用されます。また、局所的なジスキネジアに対しては、ボツリヌス毒素の注射が有効な場合があります。過去には抗コリン薬が試みられることもありましたが、ドーパミン系のバランスをさらに崩し、症状を悪化させる可能性もあるため、使用には注意が必要です。

薬物療法に抵抗性を示す重症例に対しては、深部脳刺激療法(Deep Brain Stimulation, DBS)が選択肢となることがあります。DBSは、脳内の特定の部位(主に淡蒼球内節)に電極を埋め込み、電気刺激を与えることで、異常な神経活動を調整し、不随意運動を抑制する治療法です。これは侵襲的な治療ですが、薬物療法で効果が得られない患者様にとって、QOLを大きく改善する可能性を秘めています。

関連技術としては、まず診断における進歩が挙げられます。遅発性ジスキネジアの評価には、Abnormal Involuntary Movement Scale(AIMS)が標準的に用いられますが、将来的にはウェアラブルデバイスやAIを用いた客観的な運動評価システムが開発され、より早期かつ正確な診断、治療効果のモニタリングが可能になることが期待されています。また、新規薬剤の開発も活発に行われており、VMAT2阻害薬以外の作用機序を持つ薬剤や、遺伝子治療、再生医療といった根本治療を目指す研究も進められています。DBSにおいても、より精密なターゲティング技術や、患者様個々の症状に合わせた刺激パラメータの最適化が進められています。

市場背景を見ると、抗精神病薬の長期使用者は世界的に多く、そのうち約20~30%が遅発性ジスキネジアを発症すると言われています。このため、潜在的な患者数は非常に多く、治療薬の市場規模は拡大傾向にあります。VMAT2阻害薬の登場は、これまで有効な治療法が限られていた遅発性ジスキネジア治療に大きな変革をもたらしました。しかし、これらの薬剤は比較的高価であり、また傾眠やパーキンソン症状、QT延長などの副作用も報告されているため、全ての患者様に適用できるわけではありません。また、精神疾患を抱える患者様が多いため、アドヒアランスの維持も課題となります。未だに、より効果的で副作用の少ない治療薬、そして根本的な治療法の開発が強く望まれるアンメットニーズが存在しています。

将来展望としては、VMAT2阻害薬のさらなる普及と、個々の患者様の病態に合わせた最適な処方ガイドラインの確立が期待されます。また、ドーパミン系以外の神経伝達物質(GABA、グルタミン酸など)をターゲットとした新規作用機序薬の開発が進むことで、治療選択肢がさらに広がるでしょう。診断技術においては、AIやバイオマーカーを用いた早期診断や、治療効果の客観的評価が可能になることで、よりパーソナライズされた医療が実現されると見込まれます。非薬物療法では、DBSの適応拡大や、非侵襲的脳刺激療法(経頭蓋磁気刺激療法など)の可能性も探られています。最終的には、薬剤選択の最適化や遺伝子情報に基づいたリスク予測による予防戦略、そして精神科医、神経内科医、薬剤師、リハビリテーション専門職など多職種連携による包括的なケア体制の構築が、遅発性ジスキネジア治療の未来を形作っていくと考えられます。