標的捕捉システム市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ターゲット捕捉システム市場レポートは、プラットフォーム(陸上、空中、海上)、センサータイプ(電気光学/赤外線、レーダー、レーザー距離計および指示器、音響および地震、その他)、範囲能力(短距離、中距離、その他)、エンドユーザー(軍事、国土安全保障)、および地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

標的捕捉システム市場の概要

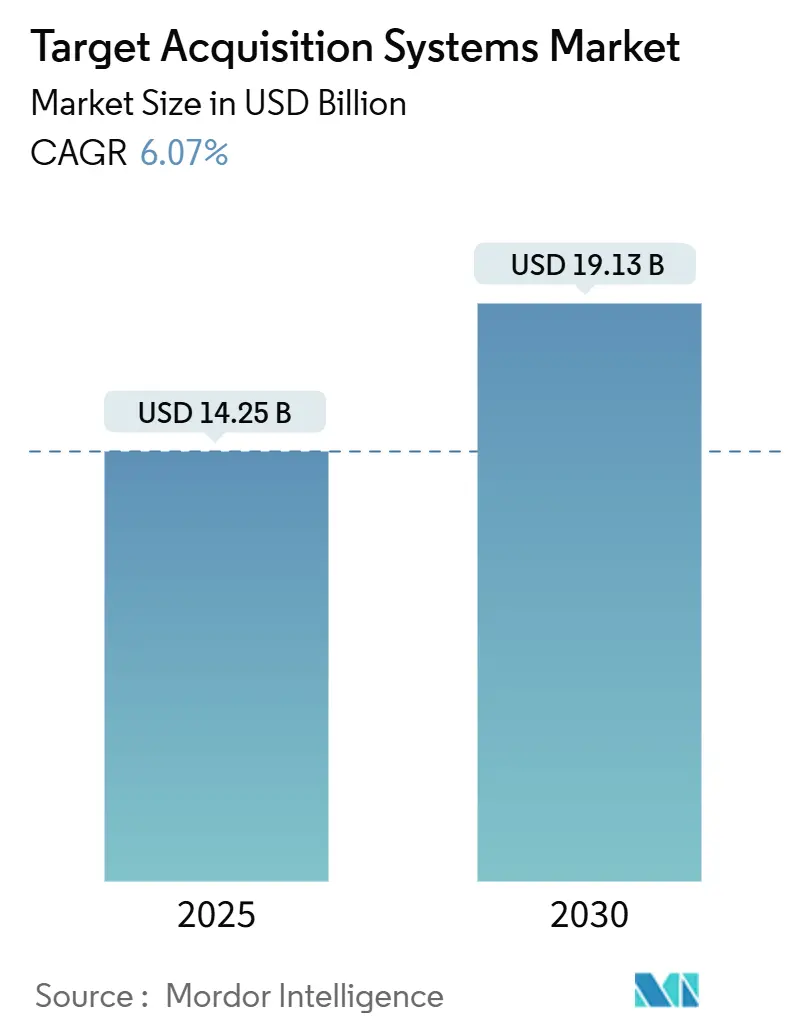

本レポートは、「標的捕捉システム市場」に関する詳細な分析を提供しており、2025年には142.5億米ドル、2030年には191.3億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)6.07%で成長すると予測されています。地政学的な緊張の高まりと無人航空機(UAS)の脅威の拡散が、各国政府に部隊の近代化プログラム、特にネットワーク中心の作戦を目的としたプログラムの加速を促しています。NATO加盟国は、年間防衛支出をGDPの2%以上とする目標を掲げており、新たな探知、追跡、射撃管制技術への安定した資金供給が確保されています。

市場概要

* 調査期間: 2019年~2030年

* 市場規模(2025年): 142.5億米ドル

* 市場規模(2030年): 191.3億米ドル

* 成長率(2025年~2030年): 6.07% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要企業: Lockheed Martin Corporation, RTX Corporation, Safran SA, Leonardo S.p.A, Elbit Systems Ltd.

陸上プラットフォームは最も広い導入基盤を保持していますが、持続的かつ多領域にわたる監視の需要が高まるにつれて、空中システムが最も急速に成長しています。センサータイプ別では、EO/IR(電気光学/赤外線)センサーが最大のシェアを維持していますが、AI対応のマルチセンサーフュージョンスイートの急速な採用が競争環境を再構築しています。北米は米国の主要プログラムにより最大の支出地域であり、アジア太平洋地域は中国、日本、インドの記録的な予算により成長を牽引しています。

主要なレポートのポイント

* プラットフォーム別: 2024年には陸上システムが市場シェアの40.90%を占め、空中システムは2030年までに8.23%のCAGRで最も急速な成長を遂げると予測されています。

* センサータイプ別: 2024年にはEO/IR製品が収益シェアの42.17%を占め、マルチセンサーフュージョンスイートは同期間に7.26%のCAGRで成長すると予想されています。

* 射程能力別: 2024年には中距離ソリューションが市場規模の44.21%を占めましたが、長距離システムは2030年までに7.98%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には軍事セグメントが市場規模の91.20%を占め、国土安全保障の需要は6.25%のCAGRで進展しています。

* 地域別: 2024年には北米が収益の34.52%を占め、アジア太平洋地域は2030年までに7.81%のCAGRを記録する見込みです。

グローバル標的捕捉システム市場の動向と洞察

促進要因(Drivers)

1. ネットワーク中心型戦能力を支援するための陸上部隊の近代化(CAGRへの影響: +1.2%):

* ネットワーク中心のドクトリンがすべてのアップグレード計画を導き、軍隊は以前は独立していたセンサーをデジタル指揮ネットワークに接続することを余儀なくされています。米陸軍の自律型多領域ランチャーのデモンストレーションは、標的捕捉ノードが分散型射撃管制チェーンに数秒で情報を供給する必要があることを示しています。

2. 迅速な対UAS(無人航空機システム)探知・追跡ソリューションに対する緊急の防衛要件(CAGRへの影響: +0.8%):

* 商用ドローンは従来の防空層のギャップを露呈させ、軍隊は簡素化された契約規則の下で対UASキットを購入するよう促されています。Teledyne FLIRのCerberus XLのようなシステムは、レーダー、EO/IR、RF探知を組み合わせて、混雑した空域でクアッドコプターや固定翼UASを遠隔から追跡します。

3. 自律型脅威認識とキューイングのためのAI駆動型センサーフュージョンの採用(CAGRへの影響: +0.7%):

* 人工知能は、最新世代の標的捕捉電子機器の基盤となっています。SafranのAdvanced Cognitive Engineは、運用データを使用して環境の変化に応じて分類精度を向上させます。エッジプロセッサ内でレーダー、光学、音響入力を融合することで、単一センサーでは達成できない認識速度を実現します。

4. 兵士統合を可能にするEO/IRセンサーの小型化の進展(CAGRへの影響: +0.9%):

* かつて車両に限定されていた熱画像装置が、今ではライフルに取り付け可能なハウジングに収まるようになりました。Leonardo DRSの兵器照準器は、射程や耐久性を損なうことなくセンサーを小型化し、歩兵が移動中に脅威を捕捉・指定できるようにしています。

5. NATO DIANAイニシアチブを通じたISRペイロード向けデュアルユース技術資金の増加(CAGRへの影響: +1.1%):

* NATOの防衛イノベーション加速器(DIANA)のようなイニシアチブは、商用ドローンから装甲車両に移行可能なデュアルユースのISR(情報、監視、偵察)ペイロードへの資金提供を加速させています。

6. 非対称地域における国境監視と戦術的状況認識の需要増加(CAGRへの影響: +0.6%):

* 紛争の多い地域では、国境の監視強化や戦術的な状況認識の向上が求められており、標的捕捉システムの需要を押し上げています。

抑制要因(Restraints)

1. 長期化する防衛調達期間と予算優先順位の変更によるシステム導入の遅延(CAGRへの影響: -0.9%):

* 米国政府会計検査院は、極超音速兵器のような主要プログラムでさえ正式な調達基準を欠いていると指摘しており、業界の投資案件を複雑にしています。政治的な政権交代は、サイクル途中で資金を転用させ、主要請負業者にマイルストーンの延長や範囲の削減を受け入れさせています。

2. 周波数割り当てにおける規制上の課題がアクティブレーダー統合を制約(CAGRへの影響: -0.7%):

* 軍事レーダーは、特にSバンドにおいて、5G、Wi-Fi、衛星インターネットとクリーンな周波数帯を競合しています。米国国防総省は、商用ユーザーが既存の割り当てを置き換える場合、移転費用が1000億米ドルを超えると見積もっています。

3. III-V族半導体焦点面アレイの調達ボトルネックが生産規模に影響(CAGRへの影響: -0.5%):

* グローバルサプライチェーンにおけるIII-V族半導体焦点面アレイの調達におけるボトルネックは、生産規模の拡大に影響を与え、市場の成長を抑制する可能性があります。

4. デジタル標的捕捉システムのサイバー・電子戦脅威に対する脆弱性の増加(CAGRへの影響: -0.4%):

* デジタル標的捕捉システムは、サイバー攻撃や電子戦の脅威に対して脆弱であり、これがシステムの信頼性や導入に懸念をもたらす可能性があります。

セグメント分析

* プラットフォーム別: 空中システムがイノベーションを牽引

* 2024年には陸上プラットフォームが収益の40.90%を占めましたが、空中資産は2030年までに8.23%のCAGRで最も力強い成長を遂げると予測されています。これは、紛争地域全体で継続的な監視を求める軍隊のニーズによるものです。標的捕捉システム市場は、単一領域の重視から、地上レーダーと高高度画像処理を組み合わせた統合資産ポートフォリオへと移行しています。

* 装甲戦闘車両は、ドイツのLeopard 2 ARC 3.0改修プログラムに牽引され、最大の陸上サブセグメントであり続けています。空中側では、Lockheed MartinのIRST21が2025年初頭にF/A-18で初期運用能力を獲得し、海軍航空の受動的長距離探知への意欲を強調しています。

* センサータイプ別: マルチセンサーフュージョンが勢いを増す

* EO/IRデバイスは、昼夜を問わず機能し、妨害に耐性があるため、2024年には42.17%のシェアを占めました。しかし、軍隊がレーダー、光学、レーザー、音響チャネルを1つのプロセッサに接続するにつれて、フュージョンスイートは7.26%のCAGRで成長しています。この進化は、標的捕捉システム市場を、ハードウェアの交換ではなくコードによる更新が可能なソフトウェア中心のアーキテクチャへと推進しています。

* レーザー距離計は不可欠なままであり、2024年にはSafranが2億7500万米ドルの米陸軍維持契約を獲得しました。

* 射程能力別: 長距離システムが加速

* 中距離製品は、ほとんどの地上交戦が15km以内で展開されるため、2024年には44.21%のシェアを占めました。しかし、長距離ソリューションは、接近阻止戦略がスタンドオフ攻撃を要求するため、7.98%のCAGRで最も急速な成長を記録しました。

* 短距離センサーは、ポイントディフェンスにおいて依然として重要です。インドの36億米ドルの迅速反応地対空ミサイル購入は、移動大隊が依然として飛来するロケットや低空飛行のドローンを迎撃するための有機センサーを必要としていることを示しています。

* エンドユーザー別: 国土安全保障アプリケーションが拡大

* 軍事機関は2024年の支出の91.20%を消費しましたが、政府が国境や重要施設を強化するにつれて、国土安全保障ユーザーは6.25%のCAGRを記録するでしょう。米国土安全保障省(DHS)の試験では、レーダー、サーマルカメラ、無人地上センサーを統合して、不法な越境のために遠隔地を監視しています。

地域分析

* 北米:

* 米国の比類ないR&Dエコシステムと調達力により、2024年の売上高の34.52%を占めています。国防総省の69億米ドルの極超音速ポートフォリオのようなプログラムは、誘導コンピューター、慣性航法装置、マルチフィジックスセンサーヘッドに対する継続的な要件を推進しています。

* アジア太平洋:

* 7.81%のCAGRで最高の成長軌道を示しています。中国の3140億米ドルの予算は他国を圧倒していますが、市場は内向きの傾向があります。日本の21%増の553億米ドルの予算は、迎撃レーダーと島嶼防衛のための分散型EOノードに資金を提供しています。インドは国産設計を進め、36億米ドルの迅速反応ミサイル契約を締結し、8億5000万米ドル相当の砲兵照準器の追加注文を行っています。

* 欧州:

* 協力的な事業に根ざしたかなりのシェアを維持しています。欧州スカイシールドプログラムは、共有アーキテクチャを中心に多層防空システムを配備するために、各国からの注文をプールしています。ドイツの2億ユーロ(2億3443万米ドル)のフリゲート艦レーダー契約は、HENSOLDTとイスラエル航空宇宙産業間の国境を越えた連携を強調しています。

競争環境

標的捕捉システム市場は中程度の統合度を示しています。主要な防衛大手は、統合ノウハウ、機密サプライチェーン、維持ネットワークを管理することで優位性を維持しています。Lockheed Martin Corporationは、IRST21がF/A-18で運用状態を達成し、同時に自律型HIMARSのテストを実施し、2024年に8億5700万米ドルのランチャー関連契約を獲得したことで、その強さを示しています。HENSOLDTは、ソフトウェア定義のCERETRONミドルウェアを活用して、コードで更新可能なセンサーシステムを出荷し、海軍や陸軍のライフサイクルコストを削減しています。

新規参入企業は、ニューロモルフィックチップや量子強化センシングなどのニッチ市場を狙っており、信頼性のハードルが下がれば飛躍的な変化をもたらす可能性があります。Raytheon Technologies(RTX Corporation)とKongsberg GruppenによるNASAMS向けGhostEyeレーダーに関する協力は、既存企業がAESAロードマップを加速するために提携していることを示しています。

最近の業界動向

* 2025年6月: Lockheed Martinのミサイル・射撃管制部門は、米陸軍の近代化された標的捕捉指定照準器/パイロット夜間視認システム(M-TADS/PNVS)の製造と維持のために、米国防総省から17億3500万米ドルの契約を獲得しました。

* 2025年6月: RTX Corporationは、ノルウェー政府およびKongsberg Defence and Aerospaceと協力し、ノルウェーがNASAMS(National Advanced Surface-to-Air Missile System)向けの移動式中距離対空・ミサイル防衛センサーであるGhostEyeレーダーの開発に参加すると発表しました。

* 2025年2月: QinetiQは、米陸軍と提携し、現在の長距離先進偵察監視システムを置き換える将来の先進長距離共通光学/ネットワーク射撃センサー(FALCONS)システムの多段階プロトタイピングプログラムを開発しました。

この市場は、技術革新と地政学的な需要に牽引され、今後もダイナミックな成長を続けると予想されます。

このレポートは、防衛オペレーターが標的を効果的に検出・識別し、致死的または非致死的な手段の展開を支援するために使用する「標的捕捉システム」の世界市場に関する詳細な分析を提供しています。市場はプラットフォーム(陸上、空中、海上)、センサータイプ、レンジ能力、エンドユーザー、地域別にセグメント化され、市場規模と予測は金額(米ドル)に基づいて行われています。

エグゼクティブサマリーによると、標的捕捉システム市場は2025年に142.5億米ドルと評価され、2030年までに年平均成長率(CAGR)6.07%で成長し、191.3億米ドルに達すると予測されています。プラットフォーム別では、継続的な広域監視のニーズから、空中システムが2030年まで8.23%の最も高いCAGRで成長すると見込まれています。センサータイプでは、レーダー、EO/IR、レーザーなどの入力をAI処理で統合し、検出精度を向上させ、誤報率を低減するマルチセンサーフュージョンスイートが注目を集めています。地域別では、中国、日本、インドにおける記録的な防衛予算に牽引され、アジア太平洋地域が7.81%のCAGRで最も高い成長潜在力を示しています。また、無人航空機システム(UAS)対策の要件が市場の需要を形成しており、Teledyne FLIRのCerberus XLのような統合型検出レイヤーやソフトウェア定義レーダーの迅速な調達を促進しています。

市場の成長を牽引する主な要因としては、ネットワーク中心型戦能力を支援するための陸上部隊の近代化、UAS(無人航空機システム)に対する迅速な検出・追跡ソリューションへの緊急の防衛要件が挙げられます。さらに、自律的な脅威認識とキューイングのためのAI駆動型センサーフュージョンの採用、兵士の携行を可能にするEO/IRセンサーの小型化の進展、NATO DIANAイニシアチブを通じたISRペイロード向けデュアルユース技術への資金増加、非対称地域における国境監視と戦術的状況認識への需要の高まりが市場を押し上げています。

一方で、市場の成長を阻害する要因も存在します。長期化する防衛調達期間と予算優先順位の変動がシステム導入を遅らせる可能性があります。また、スペクトル割り当てにおける規制上の課題がアクティブレーダーの統合を制約し、III-V族半導体焦点面アレイの調達におけるボトルネックが生産規模の拡大に影響を与えています。さらに、デジタルターゲティングシステムがサイバーおよび電子戦の脅威に対して脆弱性が増していることも懸念材料です。

市場は、プラットフォーム別に装甲戦闘車両(AFV)、兵士携行/歩兵システム、砲兵・ミサイルランチャー統合型などの陸上システム、固定翼機、回転翼機、UAVなどの空中システム、水上戦闘艦、潜水艦、無人水上/水中車両などの海上システムに細分化されています。センサータイプでは、EO/IR、レーダー、レーザー距離計・指示器、音響・地震センサー、そして前述のマルチセンサーフュージョンスイートが含まれます。レンジ能力は短距離、中距離、長距離に分類され、エンドユーザーは軍事(陸軍、空軍、海軍、特殊作戦部隊)と国土安全保障に分けられます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域が分析対象となっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、ASELSAN A.Ş.、BAE Systems plc、Elbit Systems Ltd.、HENSOLDT AG、Israel Aerospace Industries Ltd.、Leonardo S.p.A、Lockheed Martin Corporation、RTX Corporation、Rheinmetall AG、Safran SA、Thales Group、Northrop Grumman、L3Harris Technologies, Inc.、Teledyne Technologies Incorporated、Hanwha System、Bharat Electronics Ltd.といった主要企業のプロファイルが掲載されています。レポートはまた、市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ネットワーク中心の戦闘能力を支援するための陸上部隊の近代化

- 4.2.2 迅速な対UAS(無人航空機システム)探知・追跡ソリューションに対する緊急の防衛要件

- 4.2.3 自律的な脅威認識とキューイングのためのAI駆動型センサーフュージョンの採用

- 4.2.4 EO/IRセンサーの小型化の進展による下車歩兵への統合

- 4.2.5 NATO DIANAイニシアチブを通じたISRペイロード向けデュアルユース技術資金の増加

- 4.2.6 非対称地域における国境監視と戦術的状況認識の需要の高まり

-

4.3 市場の阻害要因

- 4.3.1 長期化する防衛調達期間と予算優先順位の変更がシステム導入を遅らせる

- 4.3.2 周波数割り当てにおける規制上の課題がアクティブレーダーの統合を制約する

- 4.3.3 III-V族半導体焦点面アレイの調達におけるボトルネックが生産のスケーラビリティに影響を与える

- 4.3.4 デジタル照準システムがサイバーおよび電子戦の脅威に対して脆弱性が増大

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 陸上

- 5.1.1.1 装甲戦闘車両 (AFV)

- 5.1.1.2 兵士携帯型/歩兵システム

- 5.1.1.3 砲兵およびミサイル発射装置統合型

- 5.1.2 空中

- 5.1.2.1 固定翼機

- 5.1.2.2 回転翼機

- 5.1.2.3 無人航空機 (UAV)

- 5.1.3 海上

- 5.1.3.1 水上戦闘艦

- 5.1.3.2 潜水艦

- 5.1.3.3 無人水上/水中車両

-

5.2 センサータイプ別

- 5.2.1 光電子/赤外線 (EO/IR)

- 5.2.2 レーダー

- 5.2.3 レーザー距離計および指示器

- 5.2.4 音響および地震

- 5.2.5 マルチセンサー融合スイート

-

5.3 射程能力別

- 5.3.1 短距離

- 5.3.2 中距離

- 5.3.3 長距離

-

5.4 エンドユーザー別

- 5.4.1 軍事

- 5.4.1.1 陸軍

- 5.4.1.2 空軍

- 5.4.1.3 海軍

- 5.4.1.4 特殊作戦部隊

- 5.4.2 国土安全保障

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ASELSAN A.Ş.

- 6.4.2 BAE Systems plc

- 6.4.3 Elbit Systems Ltd.

- 6.4.4 HENSOLDT AG

- 6.4.5 Israel Aerospace Industries Ltd.

- 6.4.6 Leonardo S.p.A

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 RTX Corporation

- 6.4.9 Rheinmetall AG

- 6.4.10 Safran SA

- 6.4.11 Thales Group

- 6.4.12 Northrop Grumman

- 6.4.13 L3Harris Technologies, Inc.

- 6.4.14 Teledyne Technologies Incorporated

- 6.4.15 Hanwha System (Hanwha Group)

- 6.4.16 Bharat Electronics Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

標的捕捉システムとは、特定の対象物(標的)を検知し、その位置、速度、方向、種類などの情報を正確に特定し、追跡するための複合的なシステムを指します。これは、センサー技術、信号処理、データ解析、そして多くの場合、人工知能(AI)を統合したものであり、標的の状況認識能力を飛躍的に向上させることを目的としています。軍事分野における兵器の照準や監視、偵察活動から、民生分野における自動運転、セキュリティ、産業用ロボットに至るまで、その応用範囲は多岐にわたります。本システムは、単に標的を発見するだけでなく、その特性を分析し、将来の動きを予測することで、次の行動を決定するための重要な情報を提供します。

標的捕捉システムには、使用されるセンサーの種類やプラットフォーム、自動化のレベルによって様々な種類が存在します。センサーの種類では、可視光カメラや赤外線カメラ(熱画像装置)を用いた光学式システム、電波を利用して距離や速度、方位を測定するレーダーシステム、レーザー光を用いて高精度な三次元情報や距離を得るライダーシステム、音波を利用するソナーや音響センサーシステムなどがあります。これらは単独で用いられることもあれば、複数のセンサーを組み合わせたマルチスペクトル・ハイパースペクトルシステムとして、より詳細な情報を得るために活用されることもあります。プラットフォームの観点からは、地上に固定設置されるもの、航空機や無人航空機(UAV)に搭載されるもの、艦船に搭載されるもの、さらには兵士が携行する携帯型システムなどがあります。また、自動化のレベルでは、オペレーターが手動で操作するものから、半自動で標的を推奨するもの、そしてAIが完全に自律的に標的を検知・追跡・分類するものまで、幅広いシステムが存在します。

このシステムの用途は非常に広範です。軍事・防衛分野では、ミサイル、砲弾、小火器などの兵器照準システムの中核をなし、敵の航空機、艦船、車両、歩兵などを正確に捕捉し、攻撃を支援します。また、国境警備、重要施設の防護、戦場の監視・偵察、脅威検知、捜索救助活動など、多岐にわたる任務において状況認識能力を高めるために不可欠です。民生分野では、自動運転車における歩行者や障害物の検知・追跡、産業用ロボットによる部品の認識と把持、セキュリティシステムにおける不審者の監視、ドローンによるインフラ点検や農業における精密な作物管理、さらには気象観測や天文学における天体追跡など、その応用は日々拡大しています。特に、人命に関わる分野や高精度が求められる分野において、標的捕捉システムは安全性と効率性を向上させる上で極めて重要な役割を担っています。

標的捕捉システムの性能を支えるのは、多岐にわたる関連技術の進化です。まず、高解像度カメラ、高性能な赤外線センサー、小型・高出力のレーダーやライダーといったセンサー技術の進歩が基盤となります。次に、これらのセンサーから得られた膨大なデータをリアルタイムで処理するための信号処理技術が不可欠です。これには、ノイズ除去、画像強調、特徴抽出などが含まれます。さらに、人工知能(AI)と機械学習は、標的捕捉システムの能力を飛躍的に向上させています。AIは、複雑な環境下での物体検知、標的の自動認識と分類、行動予測、さらには複数のセンサーデータを統合してより正確な情報を作り出すデータ融合において中心的な役割を果たします。測位・航法技術(GPS、慣性航法装置など)は、システム自身の位置と標的の相対位置を正確に把握するために重要であり、高速・大容量の通信技術は、捕捉した情報を迅速に共有するために不可欠です。また、エッジコンピューティングの導入により、デバイス上でのリアルタイム処理が可能となり、応答速度の向上とデータ伝送負荷の軽減が図られています。

市場背景を見ると、標的捕捉システム市場は、世界的な安全保障環境の悪化、テロや地域紛争の増加、そして自動運転車やドローンなどの自律型システムの普及といった要因により、急速な成長を遂げています。各国政府は防衛費を増額し、最新の監視・偵察システムや精密誘導兵器の開発・導入に力を入れています。また、民生分野においても、スマートシティ構想における交通管理や防犯、産業の自動化、物流の効率化など、様々な分野で高精度な標的捕捉技術への需要が高まっています。主要な市場プレイヤーは、大手防衛関連企業、センサー専門メーカー、AI開発企業など多岐にわたり、技術革新と市場ニーズへの対応が競争力の源泉となっています。一方で、高額な開発コスト、倫理的な問題(特に自律型兵器の利用)、サイバーセキュリティリスク、そして複雑なシステム統合の課題も存在し、これらを克服することが市場のさらなる拡大には不可欠です。

将来展望として、標的捕捉システムはさらなる自律性の向上とAIの統合深化が予測されます。将来的には、人間が介在することなく、標的の検知、追跡、分類、さらには行動予測までをシステムが自律的に行い、意思決定を支援する、あるいは一部の限定された状況下では自律的な行動を決定する能力を持つようになるでしょう。多種多様なセンサーからのデータをシームレスに融合し、複雑な環境下でも高い精度とロバスト性(堅牢性)を発揮する「超融合型システム」が主流となると考えられます。また、小型化と携帯性の向上により、マイクロドローンやウェアラブルデバイスなど、より小型のプラットフォームへの搭載が進み、その応用範囲はさらに拡大するでしょう。複数のシステムが連携して広範囲をカバーし、より複雑な状況に対応する「群知能」の活用も期待されています。サイバー攻撃や偽装に対する耐性を高めるためのサイバーレジリエンスの強化も重要な課題です。倫理的・法的枠組みの整備は、特に自律型兵器の利用やプライバシー保護の観点から、国際社会全体で議論が進められることになります。長期的には、量子センサーのような革新的な技術が導入され、これまでにない高精度な検知能力やステルス性の高い標的の捕捉が可能になる可能性も秘めています。標的捕捉システムは、今後も社会の安全性、効率性、そして防衛能力を向上させる上で、中心的な役割を担い続けるでしょう。