標的無人航空機市場規模・シェア分析 – 成長トレンド・予測(2025年~2030年)

ターゲット無人航空機市場レポートは、プラットフォーム(空中ターゲットUAVなど)、エンジンタイプ(ターボジェットなど)、アプリケーション(戦闘訓練、ターゲットおよびデコイなど)、航続距離(短距離など)、運用モード(遠隔操縦および自律型)、および地域(北米、ヨーロッパ、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ターゲット無人航空機市場規模、シェア、2030年成長トレンドレポート」は、プラットフォーム、エンジンタイプ、用途、航続距離、運用モード、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

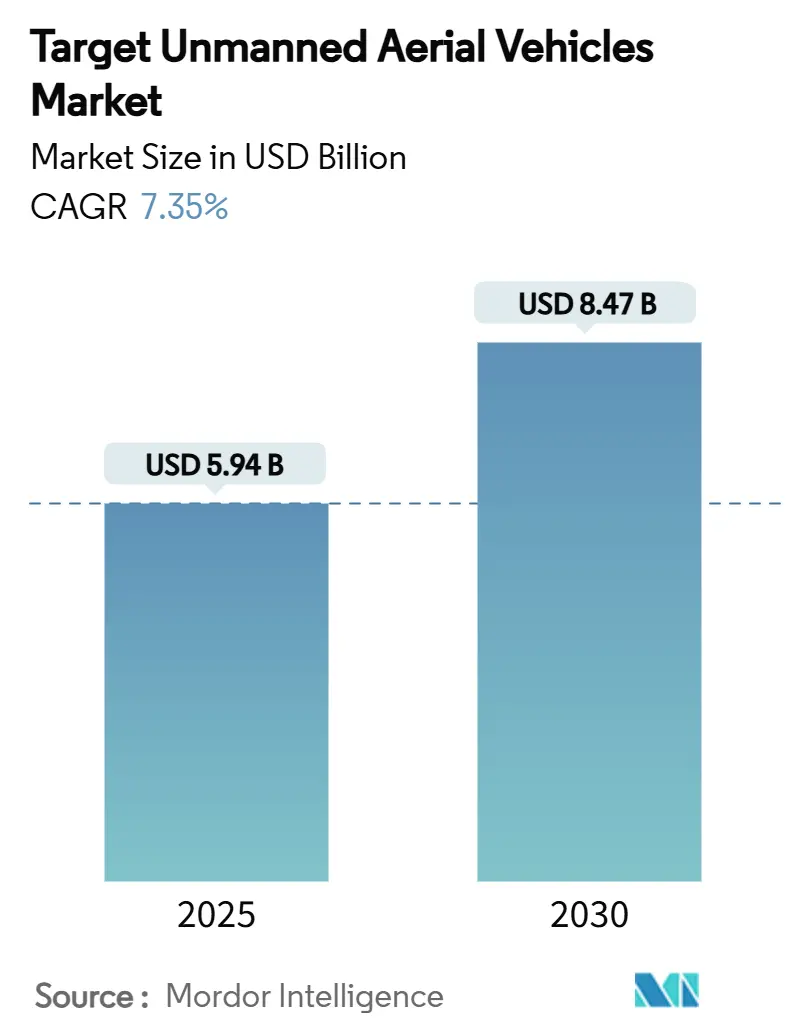

市場概要

調査期間は2019年から2030年です。ターゲット無人航空機市場は、2025年には59.4億米ドルと評価され、2030年までに84.7億米ドルに達し、年平均成長率(CAGR)7.35%で成長すると予測されています。この成長は、米国防総省の「レプリケーター・イニシアティブ」による低コスト自律システムへの資金増強や、欧州・アジア太平洋地域での近代化推進が主な要因です。防衛省庁は、高価な有人航空機から低コストなターゲットプラットフォームへの資源シフトを進め、調達パイプラインを拡大しています。超音速性能、ステルス特性、モジュール式ペイロードを持つ製品を提供するメーカーは、スウォームや第5世代脅威シミュレーション向けに複数年契約を獲得しています。また、持続可能性や燃料ロジスティクスの圧力から、電動・ハイブリッド推進コンセプトへの関心も高まり、市場の顧客基盤が拡大しています。

地域別では、北米が最大の市場であり、欧州が最も急速に成長している地域です。欧州では、防衛予算の増加と、老朽化した防衛システムの近代化への投資が、ターゲット無人航空機市場の拡大を牽引しています。特に、NATO加盟国は、共同訓練や演習の強化に伴い、高度な脅威シミュレーション能力を求める傾向にあります。アジア太平洋地域もまた、中国やインドなどの主要国における防衛支出の増加と、地域内の地政学的緊張の高まりにより、着実な成長が見込まれています。これらの地域では、特にステルス性能や長距離飛行能力を持つターゲットドローンの需要が高まっています。

市場の動向

ターゲット無人航空機市場は、技術革新と防衛戦略の変化によって急速に進化しています。AIと機械学習の統合により、ターゲットドローンはより自律的かつ適応性の高いものとなり、複雑なシナリオでの運用が可能になっています。また、スウォーム技術の発展は、複数のドローンが協調して動作し、より現実的な脅威環境をシミュレートすることを可能にし、訓練の質を向上させています。メーカーは、モジュール式設計を採用することで、ペイロードの柔軟性を高め、様々なミッション要件に対応できるよう努めています。これにより、顧客は特定の訓練ニーズに合わせてドローンをカスタマイズでき、コスト効率も向上しています。

主要企業

この市場の主要企業には、Kratos Defense & Security Solutions, Inc.、Northrop Grumman Corporation、Saab AB、Boeing Company、Leonardo S.p.A.などが含まれます。これらの企業は、製品ポートフォリオの拡大、技術革新、戦略的パートナーシップを通じて市場での競争力を維持しています。特に、Kratos Defense & Security Solutionsは、低コストで高性能なターゲットドローンを提供することで、市場での存在感を高めています。

グローバル標的無人航空機(UAV)市場に関するレポートの要約です。本レポートは、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、および将来の展望について詳細に分析しています。

エグゼクティブサマリー(主要な調査結果):

標的UAV市場は、2025年には59.4億米ドルと評価され、2030年までに84.7億米ドルに達すると予測されており、年平均成長率(CAGR)は7.35%です。

プラットフォーム別では、海軍の対艦ミサイル防衛訓練の優先度が高まっていることから、海洋標的UAVが8.78%のCAGRで最も急速に成長しています。

エンジンタイプ別では、燃料ロジスティクスの削減、音響シグネチャの低減、持続可能性要件との整合性により、電動およびハイブリッドエンジンが10.30%のCAGRで牽引力を増しています。

地域別では、北米が最大の市場シェアを占める一方、NATOの支出増加により欧州が7.98%と最も速い地域CAGRを示しています。

運用モード別では、自律型プラットフォームが10.74%のCAGRで拡大すると予測されており、手動操作では困難なスウォームシナリオを可能にします。

市場の推進要因:

市場の成長を牽引する主な要因は、高速空中標的を用いた実弾射撃訓練の急増、現実的な脅威シミュレーションのための防衛予算の増加、第5世代航空機によるステルス対応標的の需要増です。また、対スウォーム訓練用使い捨てUAVの統合、モジュラーペイロードドローンによるSAR(合成開口レーダー)シグネチャ複製への移行、法執行機関による対UAS標的クアッドコプターへの支出増加も市場を後押ししています。

市場の阻害要因:

一方、市場の成長を妨げる要因としては、ジェット推進型標的の高い調達・運用コスト、MTCR(ミサイル技術管理レジーム)カテゴリIのような厳格な輸出規制、複数のドローン飛行によるRFスペクトラムの混雑、および射撃場での残骸や環境承認に関する懸念が挙げられます。

市場セグメンテーション:

本レポートでは、市場をプラットフォーム(空中、海洋、地上標的UAV)、エンジンタイプ(ターボジェット、内燃機関、電動/ハイブリッド)、用途(戦闘訓練、標的およびデコイ、標的識別、標的捕捉)、航続距離(短距離、中距離、長距離)、運用モード(遠隔操縦、自律型)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に詳細に分析しています。

競争環境と主要企業:

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Northrop Grumman Corporation、Kratos Defense and Security Solutions, Inc.、The Boeing Company、QinetiQ Group、Leonardo S.p.A.など、多数の主要市場参加企業のプロファイルが提供されています。

市場の機会と将来の展望:

本レポートは、市場における未開拓の分野や満たされていないニーズの評価を通じて、将来の機会と展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高速空中標的を用いた実弾射撃訓練の急増

- 4.2.2 現実的な脅威シミュレーションのための防衛予算の増加

- 4.2.3 第5世代航空機の採用増加によるステルス対応標的の需要拡大

- 4.2.4 対群訓練のための使い捨て群標的UAVの統合

- 4.2.5 モジュラーペイロードドローンによるSARシグネチャ複製への移行

- 4.2.6 法執行機関による対UAS標的クアッドコプターへの支出増加

-

4.3 市場の阻害要因

- 4.3.1 ジェット推進標的の高い調達費と運用費

- 4.3.2 厳格な輸出規制(例:MTCRカテゴリーI)

- 4.3.3 多ドローン出撃におけるRFスペクトルの混雑

- 4.3.4 射場残骸と承認に関する環境問題

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの競争要因分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 プラットフォーム別

- 5.1.1 航空標的UAV

- 5.1.2 海上標的UAV

- 5.1.3 地上標的UAV

-

5.2 エンジンタイプ別

- 5.2.1 ターボジェット

- 5.2.2 内燃機関(ピストン)

- 5.2.3 電動/ハイブリッド

-

5.3 用途別

- 5.3.1 戦闘訓練

- 5.3.2 標的およびデコイ

- 5.3.3 標的識別

- 5.3.4 標的捕捉

-

5.4 航続距離別

- 5.4.1 短距離(50 km未満)

- 5.4.2 中距離(50~300 km)

- 5.4.3 長距離(300 km超)

-

5.5 運用モード別

- 5.5.1 遠隔操縦

- 5.5.2 自律

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 英国

- 5.6.2.2 フランス

- 5.6.2.3 ドイツ

- 5.6.2.4 ロシア

- 5.6.2.5 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 イスラエル

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Northrop Grumman Corporation

- 6.4.2 Kratos Defense and Security Solutions, Inc.

- 6.4.3 The Boeing Company

- 6.4.4 QinetiQ Group

- 6.4.5 Leonardo S.p.A.

- 6.4.6 Airbus SE

- 6.4.7 Saab AB

- 6.4.8 Denel Dynamics (Denel SOC Ltd.)

- 6.4.9 BAE Systems plc

- 6.4.10 Lockheed Martin Corporation

- 6.4.11 Israel Aerospace Industries Ltd.

- 6.4.12 Rheinmetall AG

- 6.4.13 Thales Group

- 6.4.14 Aeronautics Ltd. (Rafael Advanced Defense Systems Ltd.)

- 6.4.15 Griffon Aerospace, Inc.

- 6.4.16 Anadrone Systems Private Limited (ASPL)

- 6.4.17 AeroVironment, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

標的無人航空機(Target Unmanned Aerial Vehicle, Target UAV)とは、主に軍事訓練、兵器システムの試験、評価、および対抗策の開発を目的として、敵の航空機やミサイルを模擬するために設計された無人航空機のことです。これらは、実際の脅威を再現し、兵器の性能評価、パイロットの迎撃訓練、レーダーやセンサーの試験、電子戦訓練など、多岐にわたる用途で活用されます。多くの場合、使い捨てまたは回収・再利用が可能な設計がされており、実際の有人機を使用するよりも安全かつ費用対効果が高いという特徴を持っています。

標的無人航空機には、その速度、サイズ、模擬能力、および運用方法に応じて様々な種類が存在します。速度の観点からは、亜音速機を模擬する「亜音速標的機」と、ミサイルや高性能戦闘機を模擬する「超音速標的機」に大別されます。超音速標的機は、マッハ2を超える速度で飛行し、現代の高速脅威を再現します。運用方法では、訓練や試験の最後に撃墜されることを前提とした「使い捨て型」と、複数回のミッションに耐えうるよう設計された「再利用型」があります。再利用型は、パラシュートやネットによる回収システムを備えていることが多いです。模擬能力の面では、レーダー反射断面積(RCS)を調整して特定の航空機のレーダーシグネチャを再現するもの、赤外線(IR)エミッターを搭載して熱源を模擬するもの、さらには電子戦(EW)ポッドを搭載して敵のジャミングや欺瞞を再現するものなど、高度な脅威シミュレーションが可能です。サイズも小型のドローンから、実際の戦闘機に近い大型のものまで幅広く存在します。

標的無人航空機の用途は非常に広範です。第一に、兵器システムの試験です。空対空ミサイル、地対空ミサイル、対空砲などの実弾射撃試験において、標的機は実際の脅威を再現し、兵器の命中精度、破壊力、追尾能力などを評価するために不可欠です。次に、パイロット訓練です。戦闘機パイロットが空中戦や迎撃訓練を行う際、標的機は仮想敵機として機能し、リアルな状況下での戦術訓練を可能にします。また、レーダーおよびセンサーの試験にも用いられます。新型レーダーや赤外線センサー、その他の探知装置の性能評価や校正のために、標的機は特定のシグネチャを放ちながら飛行します。電子戦(EW)訓練では、標的機が敵の電子妨害や欺瞞戦術をシミュレートし、EWオペレーターがそれに対処する能力を訓練します。さらに、対抗策の開発においても重要です。フレアやチャフといった防御システムの効果を評価するために、標的機がミサイル攻撃をシミュレートし、防御システムの有効性を検証します。これらの用途を通じて、標的無人航空機は、軍事力の維持・向上、新たな脅威への対応能力の強化に貢献しています。

標的無人航空機の高度な運用を支えるためには、多岐にわたる先進技術が不可欠です。誘導・航法技術は、GPS、慣性航法装置(INS)、および自律飛行制御システムを組み合わせることで、複雑な飛行経路を正確に維持し、特定の脅威プロファイルを再現することを可能にします。推進技術としては、ジェットエンジン、ロケットモーター、あるいは小型機では電動モーターが用いられ、要求される速度と航続距離を実現します。特に超音速機では、高性能なジェットエンジンやロケットブースターが不可欠です。シグネチャ管理技術は、レーダー反射断面積(RCS)制御、赤外線(IR)シグネチャエミッター、音響シグネチャ低減などにより、特定の敵機やミサイルの物理的特性を正確に模擬するために重要です。ペイロード技術には、レーダーリフレクター、IRエミッター、電子戦(EW)ポッド、そして飛行データや標的の状態、交戦結果をリアルタイムで地上局に送信するためのデータリンクシステムなどが含まれます。発射・回収システムも重要な要素です。カタパルト、ロケットアシストによる発射、そしてパラシュートやネット、あるいは滑走路への着陸による回収技術が、標的機の効率的な運用を可能にします。これらの技術の統合により、標的無人航空機は、よりリアルで多様な脅威シミュレーションを実現しています。

標的無人航空機の市場は、世界的な地政学的緊張の高まりと、それに伴う各国の防衛予算の増加によって拡大傾向にあります。多くの国が兵器システムの近代化を進めており、新型ミサイルや戦闘機の開発・導入には、その性能を正確に評価するための高度な標的機が不可欠です。特に、ステルス機、極超音速ミサイル、高度な無人機といった新たな脅威の出現は、これらを模擬できるより高性能な標的機の需要を押し上げています。また、実際の有人機やミサイルを訓練や試験に使用するよりも、標的無人航空機を用いる方が、安全性、費用対効果、および運用の柔軟性の面で優れているという認識が広まっています。これにより、防衛産業における標的機の重要性が一層高まっています。主要な防衛企業がこの分野に参入し、技術革新を推進しており、市場は今後も成長を続けると予測されています。

標的無人航空機の将来は、技術革新と新たな脅威の出現によって、さらなる進化を遂げると予想されます。自律性とAIの強化は、将来の標的機において重要な要素となるでしょう。AIを活用することで、より複雑で予測不可能な飛行パターンを生成し、人間の介入なしに状況に応じて行動を適応させる能力が向上します。これにより、よりリアルで挑戦的な訓練環境が提供されます。極超音速標的機の開発は、極超音速兵器の脅威が高まる中で喫緊の課題です。マッハ5を超える速度で飛行する標的機は、次世代の防空システムや迎撃ミサイルの開発・試験に不可欠となります。スウォーム(群れ)能力も注目されています。複数の標的機が協調して飛行し、複雑な飽和攻撃をシミュレートすることで、敵の防衛システムを圧倒するシナリオを再現できるようになります。ステルス性や高度なシグネチャ模擬能力はさらに進化し、低視認性(LO)脅威をより正確に再現できるようになるでしょう。また、仮想現実(VR)や拡張現実(AR)との統合により、物理的な標的機とデジタルシミュレーションを組み合わせた、より没入感のある訓練環境が実現する可能性もあります。サイバー戦の重要性が増す中で、サイバー攻撃シミュレーション能力を搭載した標的機も登場するかもしれません。これらの進化は、標的無人航空機が将来の防衛戦略において、ますます不可欠な存在となることを示唆しています。