酒石酸市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

酒石酸市場レポートは、タイプ(天然酒石酸、合成酒石酸)、用途(保存料および添加物、下剤、中間体、その他の用途)、エンドユーザー産業(食品・飲料、医薬品、化粧品、建設、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

酒石酸市場の概要(2025年~2030年)

本レポートは、酒石酸市場の規模、シェア、トレンド、および業界レポートをまとめたものです。酒石酸市場は、タイプ(天然酒石酸、合成酒石酸)、用途(保存料・添加物、下剤、中間体、その他)、最終用途産業(食品・飲料、医薬品、化粧品、建設、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

市場概要と主要データ

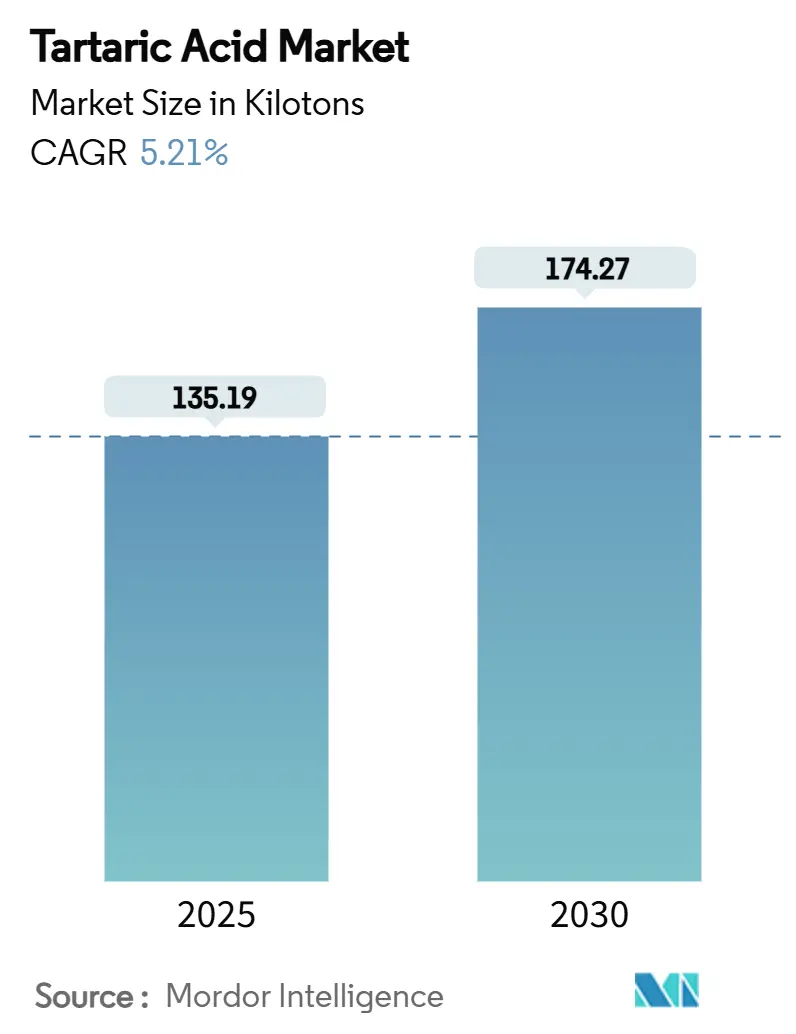

調査期間は2019年から2030年です。酒石酸市場の規模は、2025年に135.19キロトンと推定され、2030年までに174.27キロトンに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.21%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は高いとされています。主要な市場プレイヤーには、Distillerie Mazzari S.p.A.、Changmao Biochemical Engineering Co. Ltd、Caviro Distillerie S.R.L、Tarac Technologies、ATP Groupなどが挙げられます。

市場分析

酒石酸市場は、ワインの安定化から高度な医薬品賦形剤に至るまで、幅広い用途で利用されており、2025年には135.19キロトン、2030年には174.27キロトンに達し、CAGR 5.21%で成長すると予測されています。生産者はブドウ由来の回収と無水マレイン酸合成を切り替えることができるため、原材料の供給安定性が市場を支えています。ワイン製造における高い純度要件、クリーンラベル食品への嗜好の高まり、安定した医薬品製剤の需要が、市場基盤を拡大しています。同時に、持続可能性への圧力から、合成グレードの生産コストを削減しつつ、天然品の品質優位性を損なわない電気透析などの省エネルギープロセスへの投資が促進されています。

主要な市場動向

* タイプ別: 2024年には天然グレードが市場シェアの72.19%を占め主導しましたが、合成グレードは2030年までにCAGR 5.91%で最も急速に拡大すると予測されています。

* 用途別: 2024年には保存料および添加物としての用途が市場規模の57.64%を占めましたが、下剤製剤は2030年までにCAGR 6.06%で最も急速な成長が見込まれています。

* 最終用途産業別: 2024年には食品・飲料産業が収益シェアの63.05%を占め主導しましたが、化粧品産業は同期間にCAGR 6.15%で成長すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が市場シェアの46.52%を占め、2030年までにCAGR 5.88%で成長を牽引すると予測されています。

市場の推進要因

1. ワイン生産需要の増加: 2024年の世界のワイン生産量が2億2600万ヘクトリットルに減少したことで、生産者が自社ブドウ廃棄物からの回収に頼る度合いが減り、外部からの酒石酸供給への需要が高まっています。欧州の天然酒石酸生産者は、合成品よりも15~20%高い価格を確保しています。気候変動によるブドウのカリウム含有量の増加も、酸性化の必要性を高めています。国際ブドウ・ワイン機構(OIV)が定める99.5%の純度基準は、確立された天然供給業者に有利に働いています。

2. 医薬品賦形剤需要の増加: 酒石酸のキラル特性は、薬物の溶解性、錠剤の崩壊性、バイオアベイラビリティを助けるため、市場に恩恵をもたらしています。米国食品医薬品局(FDA)は酒石酸をGRAS(一般的に安全と認められる)と見なしており、規制上のハードルを下げています。高齢化社会における穏やかな天然由来の選択肢への需要から、下剤製剤の成長はCAGR 6.06%で加速しています。

3. 栄養補助食品におけるマイクロカプセル化の採用: 栄養補助食品では、酸味を和らげ、抗酸化物質を保護するためにマイクロカプセル化された酒石酸が使用され、スポーツブレンド、機能性飲料、アンチエイジングミックスなどでの採用が拡大しています。欧州では規制上の承認が高い一方、多くのアジア市場では新規カプセル化製品に対して慎重な姿勢を取っています。

4. クリーンラベル食品における天然酸度調整剤への移行: 消費者の認識可能な成分への要求が高まる中、メーカーが合成酸味料を置き換えることで酒石酸市場が推進されています。USDAのオーガニック規則は植物由来の供給を支持しており、ブドウの搾りかすから酸を回収する加工業者に利益をもたらしています。

5. ミツバチダニ生物防除製剤における新たな用途: ミツバチダニの生物防除における酒石酸の新たな使用は、長期的な成長要因として注目されており、特に欧州で早期採用が進んでいます。

市場の抑制要因

1. 合成酒石酸残留物に対する規制強化: 欧州議会によって明らかになったトレーサビリティのギャップは、中国の合成工場におけるコンプライアンスコストを増加させる厳しい監視につながっています。EFSAの2024年の意見で導入された重金属制限は、より高価な精製を必要とします。

2. 適切な代替品の入手可能性: クエン酸、リンゴ酸、乳酸、アスコルビン酸が、酸度調整、キレート化、抗酸化の役割で競合しています。クエン酸は飲料や菓子において酒石酸よりも最大30%安価です。トウモロコシ発酵由来の乳酸は、その生体適合性から医薬品賦形剤として注目を集めています。

3. 代替有機酸からの価格圧力: 世界的に、特に価格に敏感な市場で、代替有機酸からの価格圧力が酒石酸市場の利益率を抑制しています。

セグメント分析

* タイプ別: 天然酒石酸は、ブドウ廃棄物処理の統合により2024年に72.19%のシェアを占めました。欧州ではワイン生産者が副産物として酸を抽出するため、原料コストが削減されます。一方、中国に集中する合成酒石酸の生産能力は、無水マレイン酸が農業サイクルに依存しないルートを提供するため、CAGR 5.91%でペースを上げています。持続可能な膜電気透析はエネルギー使用量を30%削減し、コスト差を縮めています。

* 用途別: 保存料および添加物としての用途は、その貯蔵寿命延長とpH制御における実績から、2024年に酒石酸市場規模の57.64%を維持しました。セメントにおける新規建設混和剤としての用途でも成長が見られ、塩化物誘発腐食を遅らせる効果があります。下剤需要は、穏やかで植物ベースの緩和策を求める消費者の嗜好と高齢者人口の増加により、CAGR 6.06%で最も急速に増加しています。

* 最終用途産業別: 食品・飲料産業は、ワインの調整、ベーキングパウダー、風味のバランスにおける不可欠な役割により、2024年に酒石酸市場シェアの63.05%を占め主導しました。化粧品分野の収益は小さいものの、アルファヒドロキシ酸スキンケア製品の普及により、CAGR 6.15%で拡大すると予測されています。

地域分析

* アジア太平洋: 2024年に46.52%のシェアを占め、2030年までにCAGR 5.88%で成長を牽引しています。中国の統合された石油化学コンプレックスは、競争力のある価格の無水マレイン酸を供給し、合成品が欧州の製品を15~20%下回る価格で提供することを可能にしています。インドや東南アジアの医薬品生産も、高純度グレードの需要を押し上げています。

* 欧州: ワイン産業に結びついた天然抽出により、強力な地位を維持しています。イタリア、スペイン、フランスのブドウ加工拠点は、継続的な原材料アクセスを可能にし、99.5%の純度基準への準拠を保証しています。EUの同位体分析を用いた認証規則は、合成品の輸入に対する国内供給業者を強化しています。

* 北米: 成熟しながらも安定した酒石酸市場の一部を形成しています。米国はジェネリック医薬品生産とクリーンラベル製剤を通じて消費を牽引し、カナダは調理済み食品における天然成分を重視しています。USDAのオーガニック基準は植物由来の酸を義務付けており、ブドウ廃棄物加工業者に買い手を誘導しています。

競争環境

酒石酸市場の競争は統合されており、地域によって階層化されています。欧州企業は確立されたワイン産業との相乗効果により天然グレードを支配する一方、アジアの生産者はコスト重視の合成品生産に優れています。Alvinesaによる2024年のチリとアルゼンチンの企業買収は、半球間の供給バランスを可能にし、目標収益を1億5000万ユーロ以上に引き上げました。合成メーカーは、バイポーラ膜電気透析を展開して単位エネルギーを削減し、排出量を削減しており、温室効果ガス指標を組み込んだ契約において優位性を持っています。医薬品分野では、酒石酸ベースの抗菌剤や抗炎症剤に関する特許出願が進められています。原材料は広く入手可能であるため市場参入障壁は中程度ですが、純度基準、同位体監査、オーガニック認証が新規参入のハードルを上げています。クエン酸やリンゴ酸からの価格圧力が利益率を控えめに保つため、廃棄物活用やグリーンプロセスに関する戦略的提携が決定的な要素となっています。

最近の業界動向

* 2024年7月: Alvinesa Natural Ingredientsは、チリのIndustrias VínicasとアルゼンチンのDervinsaを買収し、酒石酸、ブドウ種子油、クリームオブターターの生産能力を拡大し、連結収益1億5000万ユーロ以上を目指しています。

* 2024年9月: USDA国家オーガニックプログラムは、国家許可・禁止物質リストへの酒石酸の含入を再確認し、オーガニックワイン生産における使用を支持するために植物由来の供給源を義務付けています。

本レポートは、酒石酸の世界市場に関する詳細な分析を提供しています。酒石酸は、ブドウ、タマリンド、柑橘類などの果物に天然に存在する、植物由来の強力なジカルボン酸であり、白色の結晶性有機酸です。

市場は、タイプ別(天然酒石酸、合成酒石酸)、用途別(保存料・添加物、下剤、中間体、その他)、最終用途産業別(食品・飲料、医薬品、化粧品、建設、その他)に区分されています。また、アジア太平洋、北米、欧州、南米、中東・アフリカの主要地域にわたる16カ国の市場規模と予測を、容量(キロトン)に基づいて網羅しています。

酒石酸市場は、2025年から2030年にかけて年平均成長率(CAGR)5.21%で成長し、135.19キロトンから174.27キロトンに拡大すると予測されています。地域別では、アジア太平洋地域が2024年に46.52%の市場シェアを占め、最も支配的な地位にあり、かつ5.88%のCAGRで最も急速に成長する地域でもあります。タイプ別では、天然酒石酸がワイン副産物の回収との強い関連性から、2024年に酒石酸市場シェアの72.19%を占めています。用途別では、下剤製剤が2030年までに6.06%のCAGRで拡大し、保存料や中間体などの他の用途を上回る成長が期待されています。

市場の成長を牽引する主な要因としては、ワイン生産需要の増加、医薬品賦形剤需要の高まり、栄養補助食品におけるマイクロカプセル化の採用、クリーンラベル食品における天然酸度調整剤へのシフト、そしてミツバチダニの生物防除製剤における新たな用途が挙げられます。

一方で、合成酒石酸残留物に対する規制当局の監視、適切な代替品の入手可能性、および代替有機酸からの価格圧力といった要因が市場の成長を抑制する可能性があります。

特に、マイクロカプセル化技術は、酒石酸の酸味を覆い隠し、抗酸化特性を保護し、制御放出を可能にすることで、スポーツ栄養や機能性飲料分野での新たな機会を創出しています。また、生物防除や先進材料といったニッチな用途での採用も、将来的な市場機会として注目されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されており、Alvinesa Natural Ingredients、Fuso Chemical Co., Ltd.、Merck KGaAなど、主要な16社の企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、酒石酸市場の全体像を深く理解するための包括的な情報を提供し、将来の展望と未開拓のニーズについても分析しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ワイン生産の需要増加

- 4.2.2 医薬品添加剤の需要増加

- 4.2.3 栄養補助食品におけるマイクロカプセル化の採用

- 4.2.4 クリーンラベル食品における天然酸度調整剤への移行

- 4.2.5 ミツバチダニ生物防除製剤における新たな用途

- 4.3 市場の阻害要因

- 4.3.1 合成酒石酸残留物に対する規制の監視

- 4.3.2 適切な代替品の入手可能性

- 4.3.3 代替有機酸からの価格圧力

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(数量)

- 5.1 タイプ別

- 5.1.1 天然酒石酸

- 5.1.2 合成酒石酸

- 5.2 用途別

- 5.2.1 保存料および添加物

- 5.2.2 下剤

- 5.2.3 中間体

- 5.2.4 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品

- 5.3.3 化粧品

- 5.3.4 建設

- 5.3.5 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 タイ

- 5.4.1.6 インドネシア

- 5.4.1.7 ベトナム

- 5.4.1.8 マレーシア

- 5.4.1.9 フィリピン

- 5.4.1.10 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 南アフリカ

- 5.4.5.5 ナイジェリア

- 5.4.5.6 エジプト

- 5.4.5.7 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alvinesa Natural Ingredients

- 6.4.2 Anhui Hailan Bio-technology Co., Ltd

- 6.4.3 ATPGroup

- 6.4.4 Australian Tartaric Products

- 6.4.5 Caviro

- 6.4.6 Changmao Biochemical Engineering Company Limited

- 6.4.7 Distillerie Mazzari S.p.A

- 6.4.8 Fuso Chemical Co., Ltd.

- 6.4.9 Giovanni Randi SpA

- 6.4.10 Industria Chimica Valenzana I.C.V. SpA

- 6.4.11 Merck KGaA

- 6.4.12 Ningbo Jinzhan Biotechnology Co., Ltd.

- 6.4.13 Tartaros Gonzalo Castello S.L.

- 6.4.14 The Greatwall Bi0-Chemical Engineering Co., Ltd.

- 6.4.15 The Tartaric Chemicals Corporation

- 6.4.16 Vinicas

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

酒石酸は、化学的には2,3-ジヒドロキシブタン二酸として知られる有機酸の一種でございます。その分子構造は、二つのカルボキシル基と二つの水酸基を持つことが特徴であり、白色の結晶性固体として存在いたします。水に非常に溶けやすく、特有の強い酸味を持つことから、古くから食品をはじめとする様々な分野で利用されてまいりました。自然界においては、ブドウ、タマリンド、バナナなどの多くの果物に豊富に含まれており、特にブドウに多量に存在するため、ワイン製造の過程で生じる副産物から効率的に抽出されることが一般的でございます。この天然由来の特性が、酒石酸の大きな魅力の一つとなっております。

酒石酸には、その分子構造の立体配置の違いにより、いくつかの種類が存在いたします。最も代表的なものはL-(+)-酒石酸であり、これは天然に最も多く存在する形態で、主にブドウから得られます。L-(+)-酒石酸は右旋性を示し、その光学活性が特徴でございます。これに対し、L-(+)-酒石酸の鏡像異性体であるD-(-)-酒石酸も存在しますが、こちらは天然には非常に稀で、主に化学合成によって得られます。また、分子内に不斉炭素原子を持つにもかかわらず、分子内に対称面が存在するために光学不活性となるメソ酒石酸という形態もございます。さらに、L体とD体が等量混合したラセミ酒石酸も存在し、これも全体としては光学不活性でございます。これらの異なる種類の酒石酸は、それぞれ特定の用途に応じて使い分けられており、特にL-(+)-酒石酸が食品や医薬品分野で広く利用されております。

酒石酸の用途は非常に多岐にわたります。食品分野では、その強い酸味と独特の風味から、酸味料として清涼飲料水、菓子、ジャム、ゼリー、ワインなどに広く使用されております。また、pH調整剤として食品の保存性を高める目的や、酸化防止剤として油脂の酸化を防ぎ、果物の褐変を抑制する効果もございます。さらに、乳化剤や安定剤としても機能し、ベーキングパウダーの主要成分である酒石酸水素カリウムや酒石酸カリウムナトリウムとしても利用されております。医薬品分野においては、賦形剤、安定剤、pH調整剤として用いられるほか、制酸剤や緩下剤の成分としても配合されることがございます。そのキレート作用は、体内の特定の金属イオンと結合する能力を持つため、医薬品の有効成分の安定化や吸収促進にも寄与いたします。工業分野では、金属表面処理剤としてめっき、研磨、洗浄の工程で利用され、特に銅や真鍮の処理においてそのキレート作用が効果を発揮いたします。繊維工業では染色助剤や媒染剤として、セメントの硬化遅延剤として、また写真現像液の成分としても使用されるなど、その応用範囲は広範でございます。

酒石酸の製造には、主に天然由来の抽出と化学合成の二つの方法がございます。天然由来の製造方法は、ワイン製造の副産物である酒石(酒石酸水素カリウム)やワイン澱から酒石酸を抽出・精製するもので、これがL-(+)-酒石酸の主要な供給源となっております。この方法は、ブドウという再生可能な資源を有効活用する点で環境に優しいと言えます。一方、化学合成による製造では、マレイン酸やフマル酸などを原料として酒石酸を合成いたします。この方法では、D-酒石酸やラセミ酒石酸を製造することが可能であり、特定の工業用途に供されております。近年では、微生物発酵を利用した酒石酸の生産に関する研究も進められており、より持続可能で効率的な製造方法の開発が期待されております。酒石酸の品質管理や食品中の含有量測定には、滴定法、高速液体クロマトグラフィー(HPLC)、ガスクロマトグラフィー(GC)などの高度な分析技術が用いられ、その純度や安全性が厳しく管理されております。

酒石酸の市場背景を鑑みますと、その供給は主にワイン生産国、例えばイタリア、フランス、スペイン、アルゼンチンといった国々からの副産物に大きく依存しております。このため、ブドウの収穫量や世界のワイン生産量の変動が、酒石酸の供給量や市場価格に直接的な影響を与えることがございます。需要面では、食品産業が最大の消費分野であり、特に清涼飲料水、菓子、ベーカリー製品などにおける酸味料としての需要が堅調でございます。しかし、原料供給の不安定性や為替変動は、酒石酸の価格を変動させる要因となり得ます。市場には、酒石酸の製造・供給を行う化学メーカーや食品添加物メーカーが多数存在し、グローバルなサプライチェーンを形成しております。酒石酸には、クエン酸、リンゴ酸、フマル酸といった他の有機酸が代替品として存在しますが、酒石酸は独特の風味と機能性を持つため、特定の食品や工業用途においてその優位性を保っております。消費者の自然志向の高まりも、天然由来の酒石酸への需要を後押しする要因となっております。

将来展望といたしましては、酒石酸は持続可能性の観点から非常に有望な素材であると言えます。ワイン製造の副産物を有効活用するプロセスは、資源の無駄をなくし、環境負荷を低減する点で高く評価されております。今後も、バイオプラスチックの原料、医薬品の中間体、あるいは特定の機能性を持つ食品素材としての新規用途開発が進められることが期待されております。健康志向の高まりは、天然由来の食品添加物への需要を一層増加させる傾向にあり、酒石酸はその恩恵を受ける可能性がございます。また、より効率的な抽出・精製技術の開発や、微生物発酵による安定供給の実現は、酒石酸市場の成長をさらに加速させる要因となるでしょう。一方で、原料供給の安定化や、他の有機酸とのコスト競争力の維持は、今後の市場における重要な課題として認識されております。しかし、その多機能性と天然由来という特性から、酒石酸は今後も幅広い分野でその価値を発揮し続けることと存じます。